下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Abstract

摘要

国内分红制度日渐完善

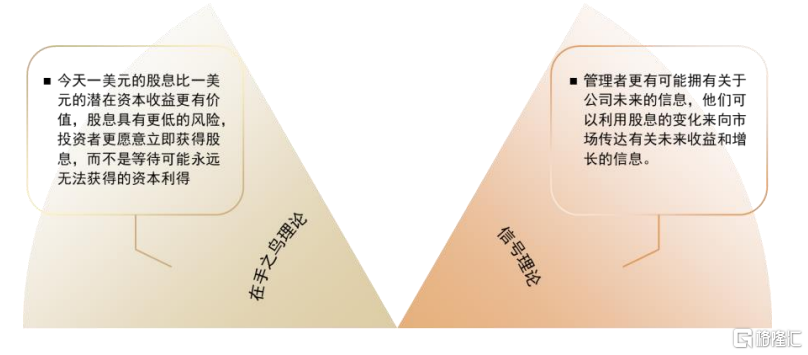

红利股票为何受到投资者追捧?红利策略的高收益来源有两个较为经典的理论:在手之鸟理论认为股息收益的风险较低,投资者会倾向获得更加安全的股息收益;信号理论认为管理者拥有公司更多的信息,他们会用股息的变化向市场传达收益相关的信号。因此股息作为一种稳定的收入来源和公司利好信号,使红利策略引起投资者的广泛关注。

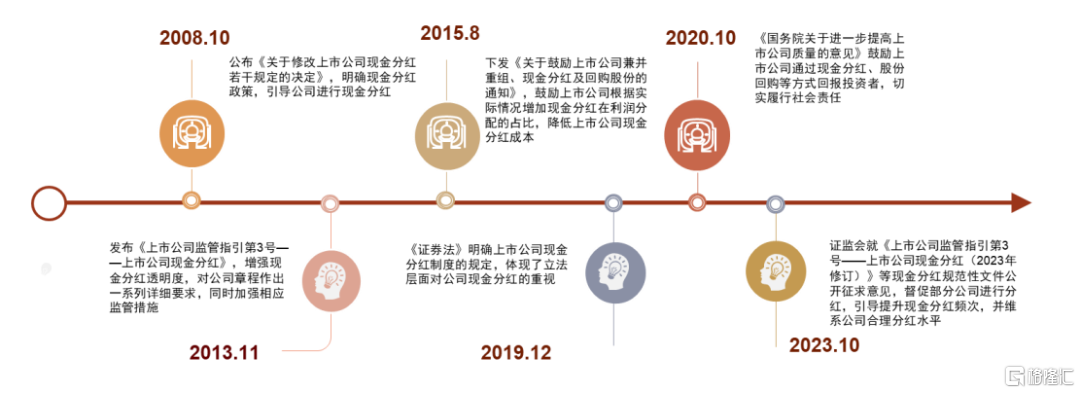

分红制度日渐完善。2023年10月,证监会就《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等现金分红规范性文件公开征求意见。修改主要包括加强制度约束督促分红、持续引导提高分红水平。我们认为这些修改将进一步规范和优化分红方式,激励分红适度的公司,从而或带动红利风格表现。

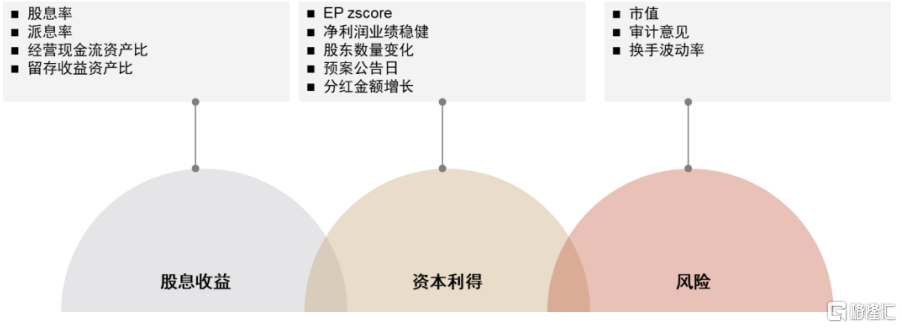

红利的配置和选股:红利风格适宜避险导向配置,获取股息收益与资本利得的双重保障

红利资产未来具有较高配置价值。在股票资产中,对红利风格表现有一定预测性的指标包括1年美债利率与新增投资者数量同比。目前美债利率已经处于历史相对高位,新增投资者速度整体仍处下行区间,我们认为红利风格有望继续维持优势,但短期建议投资者持续跟踪市场避险情绪相关指标进行判断。与债券资产对比,红利股的股利溢价率维持高位,政策利好和国债利率下行也使红利风格进入新阶段,具有较高的配置价值。

股息收益为红利策略提供了安全垫。红利策略的收益来源可分为股息收益和资本利得,其中股息收益为红利策略提供安全垫,因此红利股的投资者倾向于持有未来具有高分红特征的股票。经检验,我们发现过去两年股息率均值、派息率、现金流比总资产和留存收益比总资产四个维度对股票未来的分红水平具有一定的预测能力。

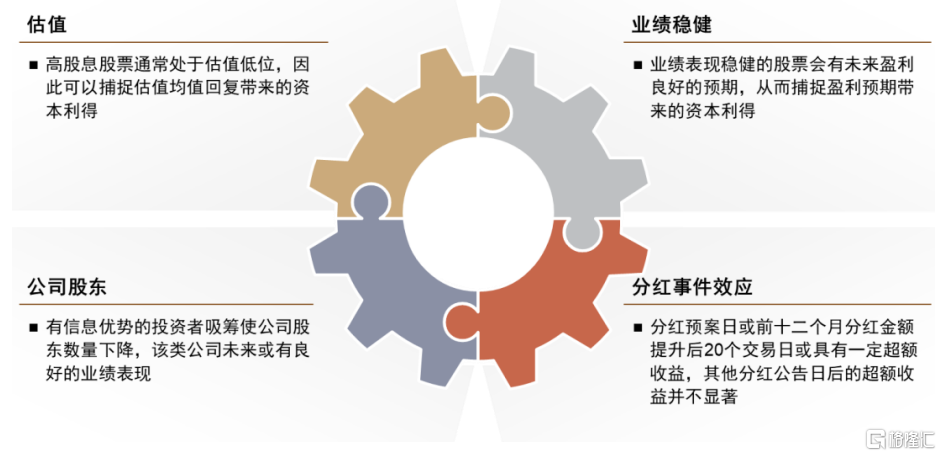

估值回复和高盈利水平为红利股票带来资本利得。资本利得的收益来源为估值的均值回复和高盈利水平,其中EP标准分可以提升红利股估值的均值回复收益,而业绩稳健和公司股东标准分可以提升高盈利水平带来的收益。此外分红预案日后也有一定超额收益,为红利股票带来资本利得。

行稳致远,提高策略安全边际。红利策略通常具有避险属性,当投资者风险偏好降低时倾向持有红利策略,因此我们在红利风格内选股时需要考虑审计意见、市值和波动率,从而提高策略安全边际,降低组合下行风险。

红利优选策略:近五年表现出色,年化收益实现29.02%

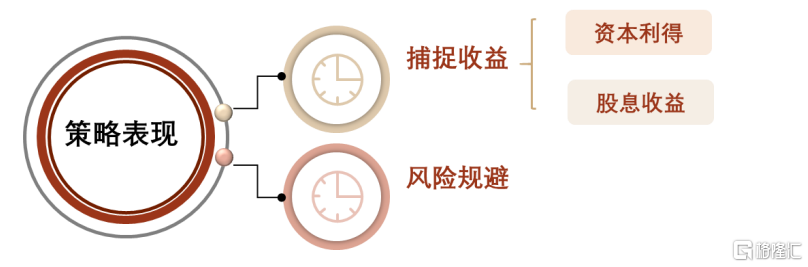

结合股息收益、资本利得和风险规避,构建红利优选策略。我们在红利基础池筛选股票时需要关注股息收益、资本利得和风险规避因子三个角度,从而捕捉红利股未来的股息收益和红利风格的资本利得,并控制组合整体的下行风险。

资本利得和风险规避维度均有较强的收益贡献。我们对红利优选策略进行收益拆分,发现股息收益维度增厚了红利股收益,策略相对中证红利全收益指数有稳定的超额。资本利得和风险规避维度也有较强的收益贡献,股息收益、资本利得和风险规避维度自2010年以来分别贡献3.48%、3.90%和3.23%的年化超额收益。

近五年红利优选策略年化收益实现29.02%。红利优选策略整体相对中证红利全收益指数有超额收益,且近五年策略持续跑赢基准指数,实现29.02%的年化收益。

风险

风险提示:本篇报告基于市场历史表现搭建策略,无法确保策略样本外表现。

Text

正文

红利概况:关注度与日俱增

国内分红制度日渐完善

红利股票为何受到投资者追捧?“狗股策略”[1]出色的收益表现让红利投资进入投资者的视野,而红利股票的高收益来源有两个较为经典的理论:在手之鸟理论认为股息收益的风险较低,投资者会倾向获得更加安全的股息收益;信号理论认为管理者拥有公司更多的信息,他们会用股息的变化向市场传达收益相关的信号。因此股息作为一种稳定的收入来源和公司利好信号,使红利策略引起投资者的广泛关注。

图表1:红利策略收益来源

资料来源:Investopedia,中金公司研究部

分红制度日渐完善。2023年10月,证监会就《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等现金分红规范性文件公开征求意见。修改主要包括加强制度约束督促分红、持续引导提高分红水平。我们认为这些修改将进一步规范和优化分红方式,激励分红适度的公司,从而或带动红利风格表现。

图表2:分红制度发展

资料来源:证监会,中国政府网,中金公司研究部

分红数据面面观

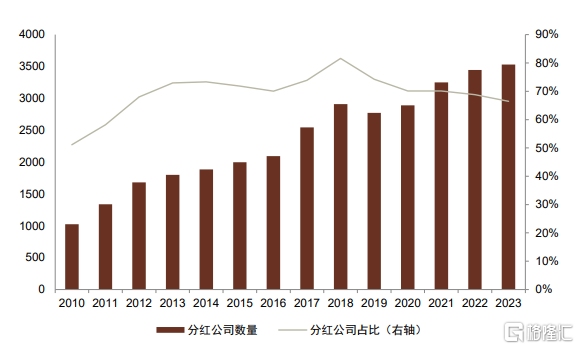

现金分红的公司数量有所提升。过去十几年间,越来越多的上市公司选择现金分红的方式向股东发放收益,并向市场发出积极的信号。由下图可知,分红公司总数稳中有升,分红公司比日趋稳定。

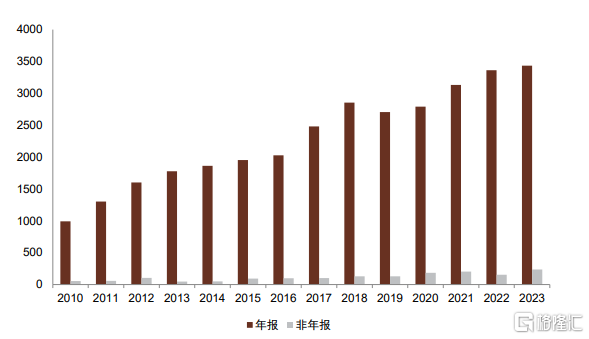

年报分红为主要选择。上市公司分红有定期分红和特别分红的选择,其中大部分公司选择在年报公布后发布年度分红预告。由下图可知,年度分红数量占总分红数量的比值一直趋于高位,由此可见年报分红为大部分上市公司的主要选择。

图表3:A股分红公司数量与占比

注:数据截至2023-11-30;按照除权除息日所在年份进行统计

资料来源:Wind,中金公司研究部

图表4:A股年报分红与非年报分红数量对比

注:数据截至2023-11-30;按照除权除息日所在年份进行统计

资料来源:Wind,中金公司研究部

分红预案公告日披露预计分红金额。公司分红有四个关键日期,即预案公告日、股东大会公告日、分红实施公告日和除权除息日,公司在预案公告日会披露预计分红金额,并于分红实施公告日披露除权除息日期和实际分红金额。

图表5:公司分红主要日期

资料来源:中金公司研究部

红利策略的收益来自哪里?

适用场景:红利风格适宜避险导向配置

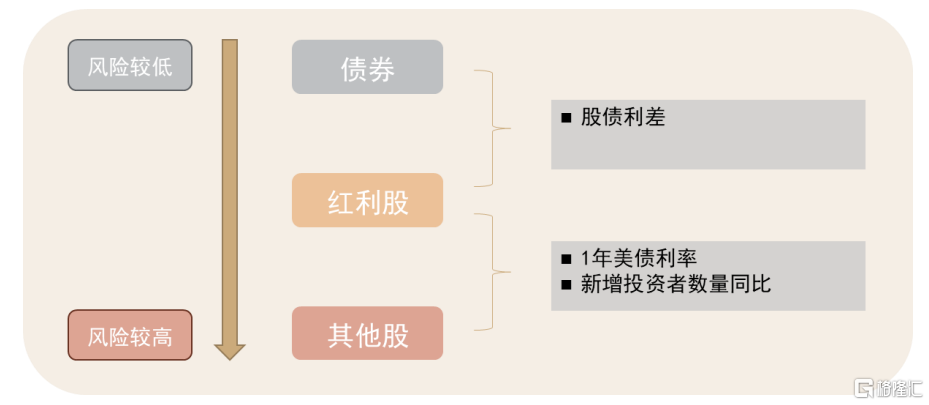

从股市风格和股债配置两种角度判断红利策略的适用场景。红利股票通常每年定期支付现金,使红利股票具有一定的类债属性,因此我们可以在股票中选择何时配置红利风格,也可以在红利股和债券中判断股债的配置性价比。

图表6:红利策略适用场景指标筛选

资料来源:中金公司研究部

股市风格:1年美债利率与新增投资者数量同比

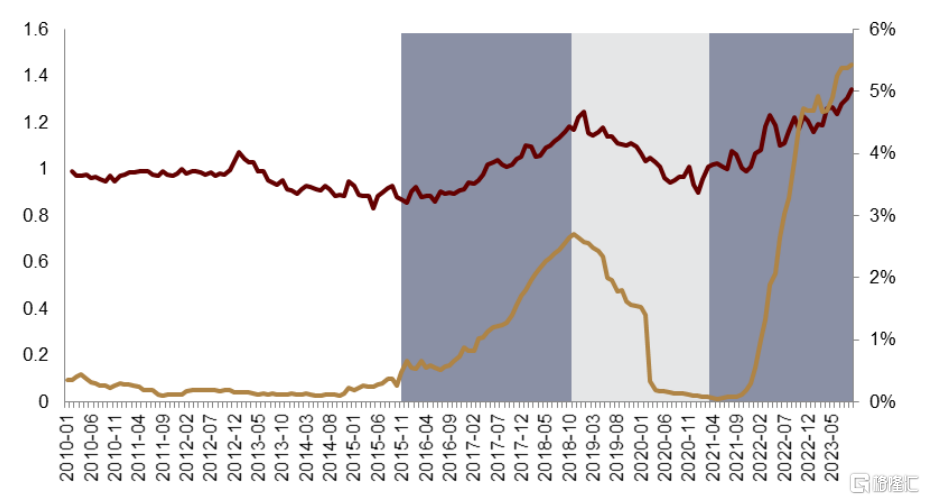

红利风格在市场风险偏好较低时表现较好。对红利风格表现有一定预测性的指标包括1年美债利率与新增投资者数量同比。其中,美债利率与红利风格表现呈正相关,而新增投资者数量则是呈现负相关。

宏观环境角度,1年滚动平滑后的1年美债利率与红利相对净值为同期正向指标。具体而言,2015年11月至2018年年末,美债利率呈现上升趋势,同期的红利相对净值同样稳步增加;2019年至2020年末,美债利率受新冠疫情等影响逐渐下调,而同期红利指数相对表现不佳。2021年以来,美债利率呈现加速上行趋势,同时红利指数表现较好,相对净值波动上升。美债利率上行时,相较于下行时期而言,平均红利绝对收益高0.76%,相对收益高1.16%;上行时红利超额胜率为61.11%。

美债利率上升意味着投资者的避险情绪上升。当市场的风险厌恶程度较高时,投资者会选择相对高红利、低风险的股票以满足其风险偏好。美债利率上升意味着投资者的避险情绪上升,因此红利股在美债利率上升时表现较好,反之亦然。

图表7:红利相对净值与1年美债利率呈正相关

注:红利相对净值为中证红利全收益指数相对于万得全A指数的相对净值;浅灰色色块为指标下行区间,深灰色色块为指标上行区间;数据截至2023-09-28

资料来源:Wind,中金公司研究部

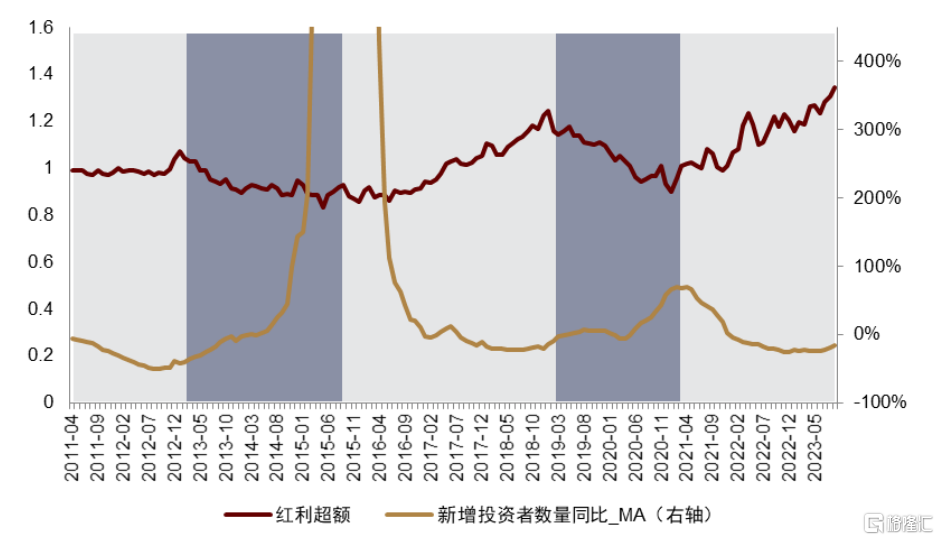

市场表现层面,新增投资者数量是红利相对净值的同期反向指标。其中,2015至2016年的新增投资者数量激增是由原数据的异常值导致的,不从数值与变化强度上进行观察。就趋势而言,2015年下半年至2018年末红利相对净值与新增投资者数量呈反向变化特征;与此相对,2019年至2020年新增投资者数量逐渐上升,而同期红利指数表现不佳。2021年以来,新增投资者的数量逐渐下行,而红利指数的相对净值稳步上升。新增投资者数量上行时,相较于下行时期而言,平均红利相对收益低0.85%;下行时红利超额胜率为54.55%。

投资者风险厌恶利好红利走势。新增投资者在进入市场时拥有更高的风险偏好,通常不会选择风格稳健的红利股作为投资标的;相反,当新增投资者减缓进入市场时,投资者整体的风险厌恶程度较高,更大比例的投资者选择投资红利股,由此推高红利指数。此外,新增投资者的数量也与市场走势高度相关,新增投资者数量下行通常意味着市场景气度趋弱,现有投资者可能会出于避险考虑投资相对稳健的红利股。

图表8:红利相对净值与新增投资者数量呈负相关

注:红利相对净值为中证红利全收益指数相对于万得全A指数的相对净值;浅灰色色块为指标下行区间,深灰色色块为指标上行区间;数据截至2023-09-28 资料来源:Wind,中金公司研究部

图表9:对红利风格区分度较高的宏观与市场指标收益统计

注:红利超额收益为中证红利指数相对于万得全A指数的相对收益;统计区间为2010/01/01至2023/09/28;上行下行对应指标状态

资料来源:Wind,中金公司研究部

股债配置:股债利差

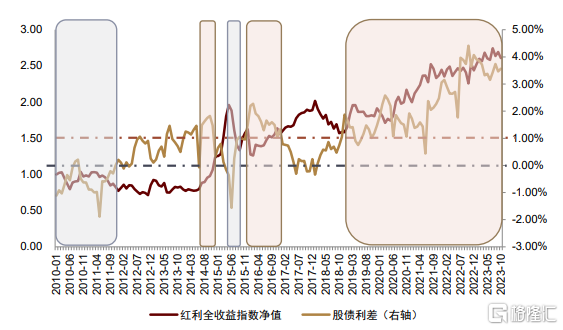

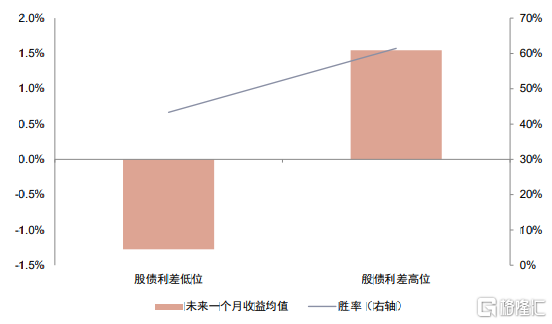

利用股债利差判断股债配置的性价比。由于红利股具有一定的债券属性,也是稳健属性的资金重点考虑配置的股票资产类型,因此我们可以比较红利股的股息收益与债券的利息收益。我们用中证红利指数的股息率减去十年期国债利率作为股债利差,判断股债配置的性价比。

红利指数股息率相对高于国债收益率时,红利指数具有一定配置的性价比。由下图可知,当股债利差处于高位时,红利指数表现较优,而处于低位时则面临一定回撤。我们统计了每月股债利差小于0%和大于1%时,下一个月的红利指数收益表现,股债利差对红利指数的表现有一定预测能力,股债利差高位期间红利指数平均月度收益实现1.55%,胜率为61%。

图表10:股债利差较高利好红利指数

注:数据截至2023-11-30;灰色色块为指标低位区间,红色色块为指标高位区间

资料来源:Wind,中金公司研究部

图表11:股债利差与红利全收益指数平均收益统计

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

2024年展望:红利资产有望维持优势

展望2024年,我们认为红利风格有望维持优势。近期拟推出的股息政策强化了红利风格的长期价值,同时建议投资者应持续跟踪市场避险情绪相关指标来辅助短期判断。

政策影响:政策倡导推动分红制度规范化,有利分红公司,同时将提升分红风格的关注度。证监会就《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等现金分红规范性文件公开征求意见,我们认为相关政策的推动或将进一步规范和优化分红方式,激励分红适度的公司,从而或带动红利风格表现。

股市风格:持续跟踪1年美债利率和新增投资者数量等市场避险情绪相关指标,结合进行判断。由于美债利率已经处于历史相对高位,新增投资者速度尽管整体仍处下行区间,若投资者风险偏好程度上升,红利风格表现或出现一定回落,我们推荐投资者密切跟踪市场避险情绪变量,从而辅助判断红利风格未来走势。

股债配置:政策利好和国债利率下行使红利风格配置进入新阶段。由于中证红利指数股息率的提升以及国债利率的下行,股债利差目前处于较高水平,我们认为红利股未来或具有一定配置性价比。

图表12:红利风格有望维持优势

资料来源:中金公司研究部

红利选股:股息收益与资本利得的双重保障

红利策略的目标是捕捉稳定收益,同时降低回撤风险。红利股票相较于非红利股票有一定的安全属性,和债券相比又有更高的收益。本节我们将拆解红利策略的收益来源,从股息收益和资本利得两个角度捕捉红利策略的稳定收益,同时考虑安全因素降低组合回撤风险。

图表13:红利策略收益表现拆解

资料来源:中金公司研究部

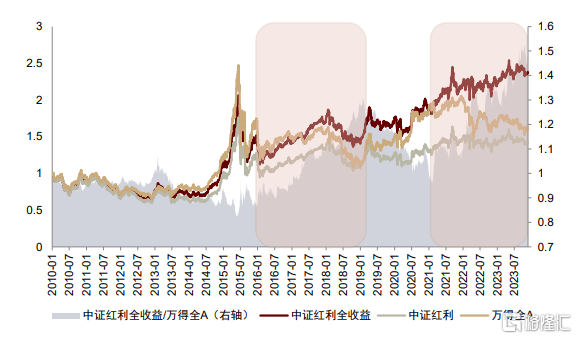

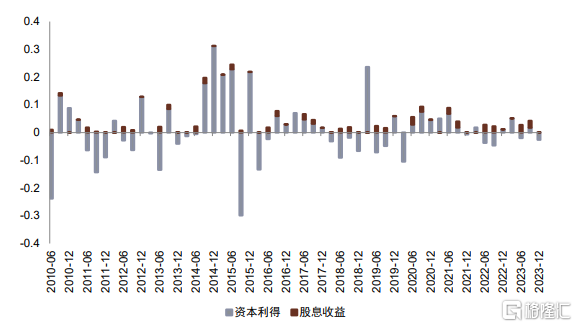

股息收益为红利策略提供安全垫。由下图可知,近三年中证红利指数走势良好,其中红利全收益指数表现更为亮眼。我们根据两个指数的季度收益率将红利策略收益来源拆解为股息收益和资本利得,发现红利策略的股息收益保持稳定,为组合收益提供一定的安全垫;而红利策略的资本利得也较为出色,近三年相较于全市场具有较为稳定的收益表现。

图表14:红利指数近三年表现良好

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表15:红利收益拆分

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

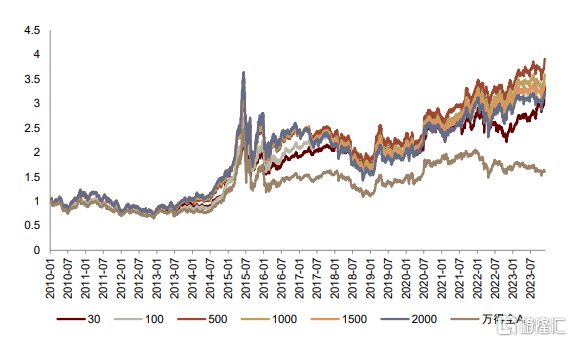

红利股票池收益表现较为出色。我们在每月月底根据股息率排名筛选排名前列的股票构建红利基础池,同时考虑公司是否连续分红。由下图灵敏性测试可知,当选择股息率排名前500且连续两年分红的红利基础股票池时,策略整体收益亮眼且回撤相对可控。

图表16:根据股息率排名筛选红利基础池

注:数据截至2023-11-30;手续费为双边千四

资料来源:Wind,中金公司研究部

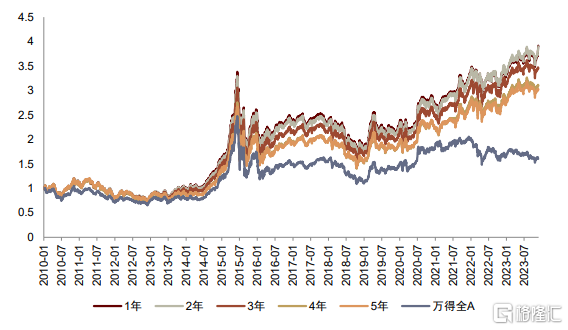

图表17:排名前500结合连续分红年份筛选红利基础池

注:数据截至2023-11-30;手续费为双边千四

资料来源:Wind,中金公司研究部

图表18:根据股息率排名筛选红利基础池收益统计

注:数据截至2023-11-30;手续费为双边千四;基准指数为万得全A指数

资料来源:Wind,中金公司研究部

图表19:排名前500结合连续分红年份筛选红利基础池收益统计

注:数据截至2023-11-30;手续费为双边千四;基准指数为万得全A指数

资料来源:Wind,中金公司研究部

图表20:红利策略基础股票池

资料来源:中金公司研究部

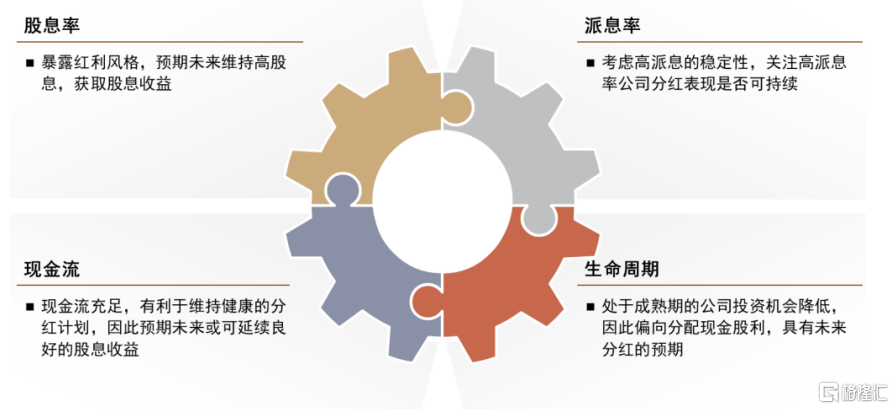

股息收益:为红利策略提供安全垫

股息收益为红利策略提供安全垫。红利策略的一个重要收益来源为股息收益,希望获取股息收益的投资者倾向于持有过去分红表现不错且未来分红预期良好的股票,因此本节我们将从四个方向探讨如何筛选未来有良好股息收益预期的股票。

图表21:预期未来股息收益的指标

资料来源:中金公司研究部

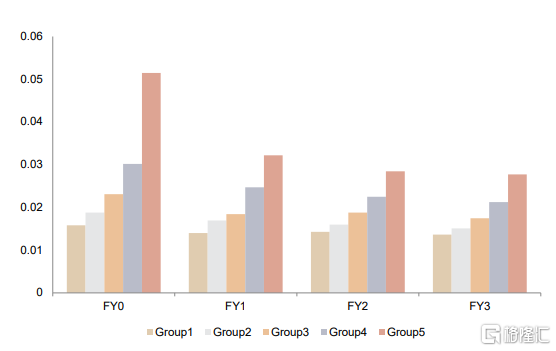

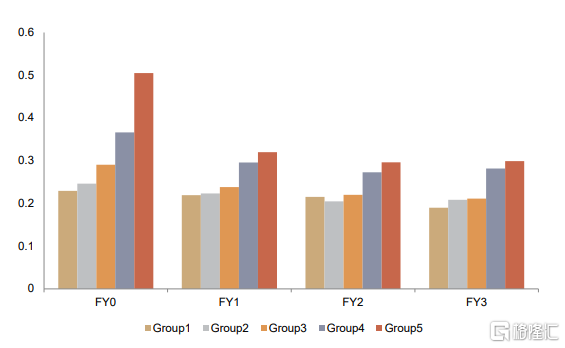

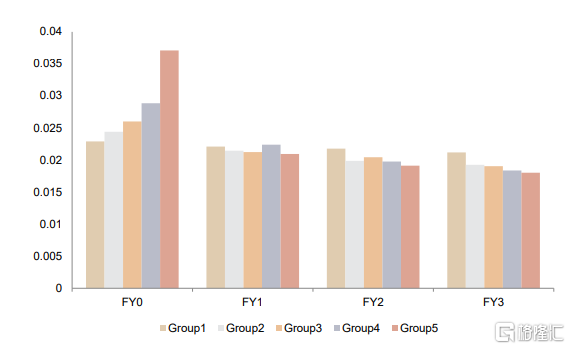

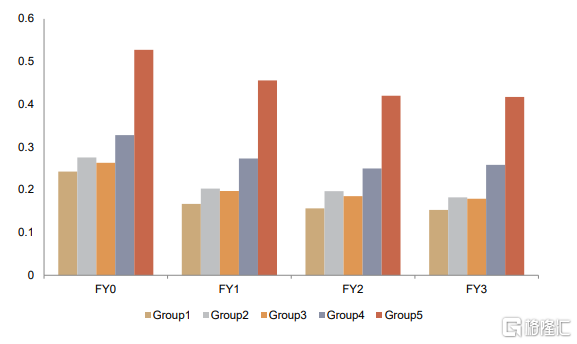

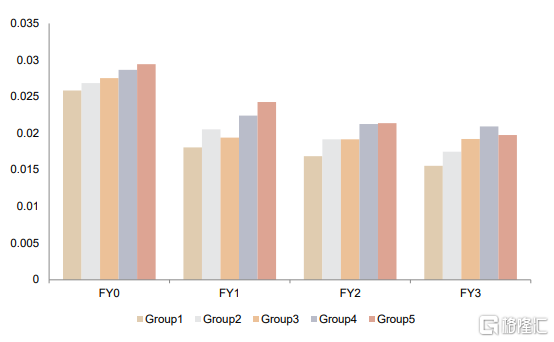

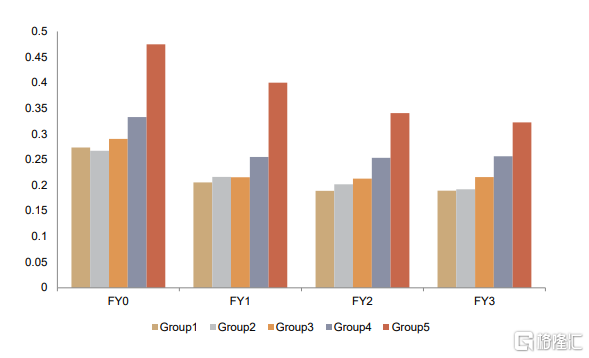

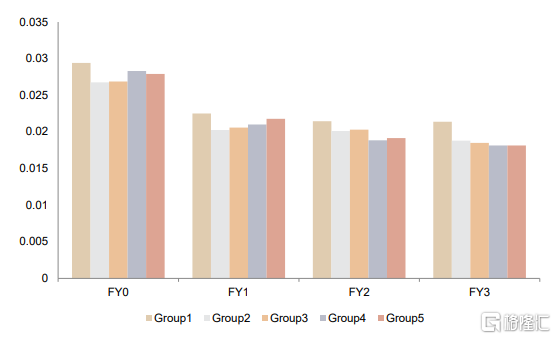

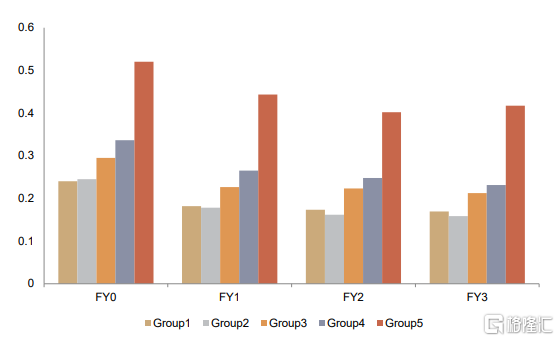

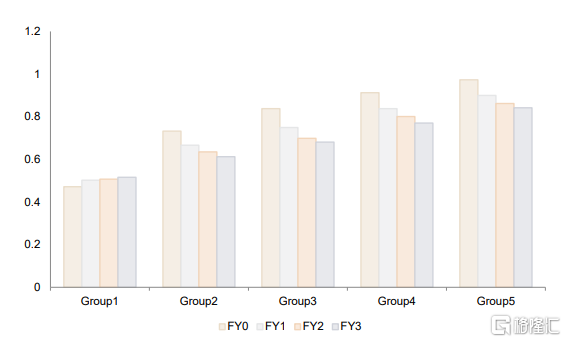

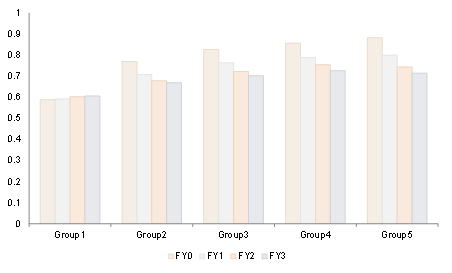

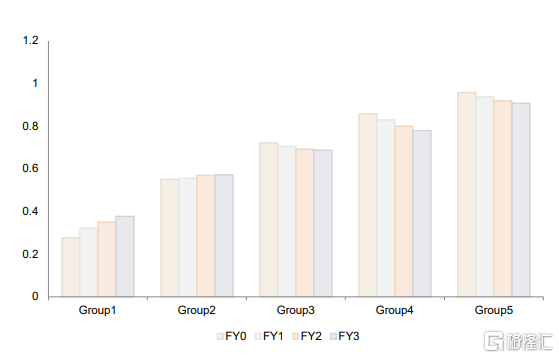

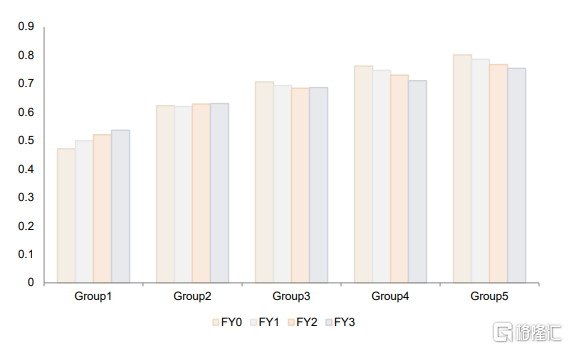

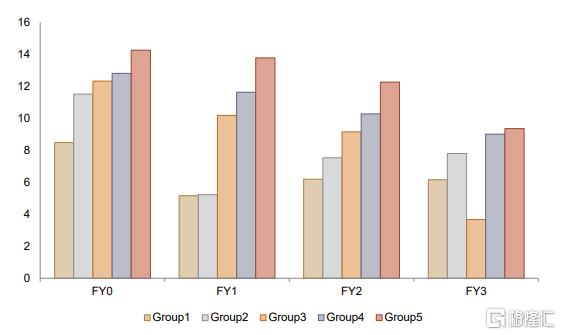

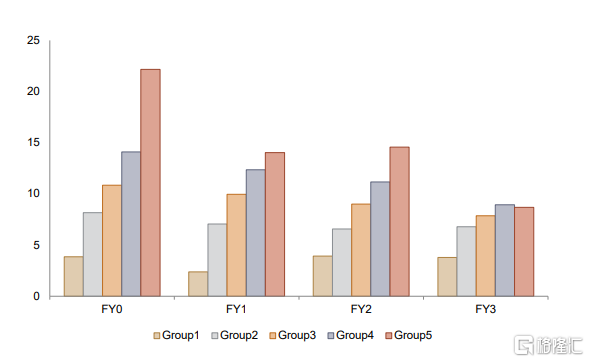

红利公司未来能否维持高股息水平?我们在红利基础股票池中,每期根据股息率或两年股息率均值将股票等分为五组,年度频率查看未来几年股票的股息率和每股分红均值表现。由下图可知,高股息的股票未来股息率和每股分红也处于高位,因此现阶段高股息的公司未来或将维持良好的分红水平。

图表22:根据最新股息率分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

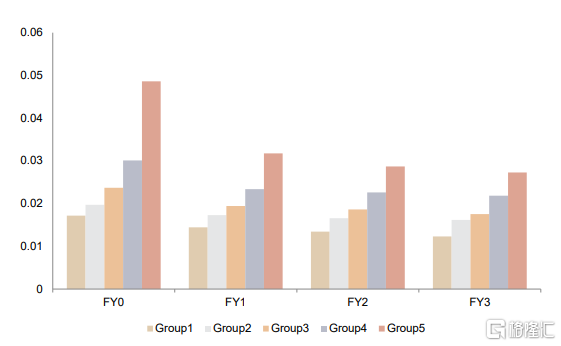

图表23:根据最新股息率分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

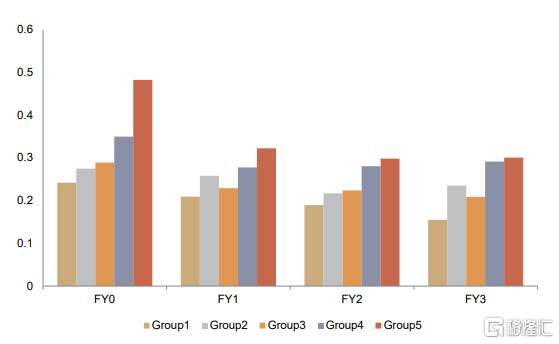

图表24:根据最近两年股息率均值分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表25:根据最近两年股息率均值分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

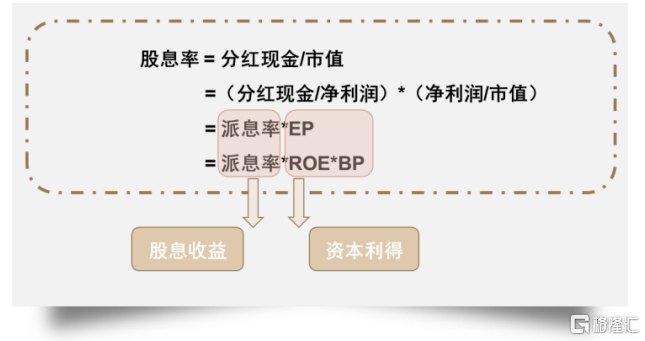

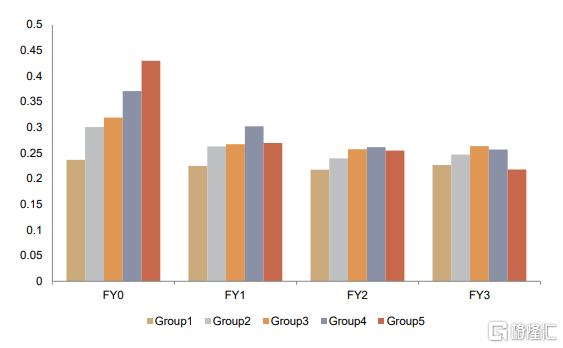

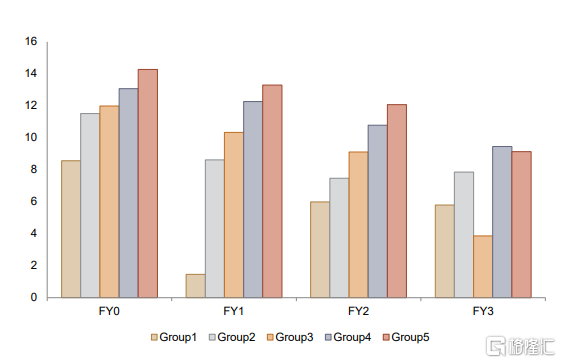

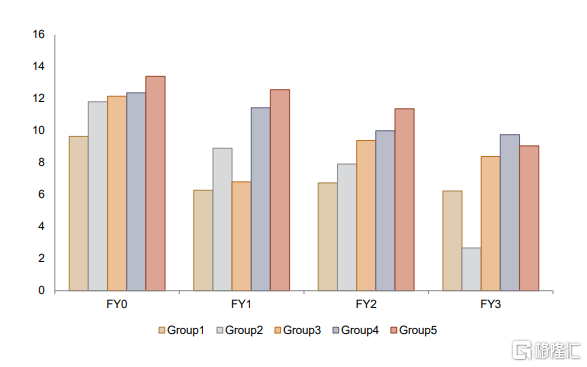

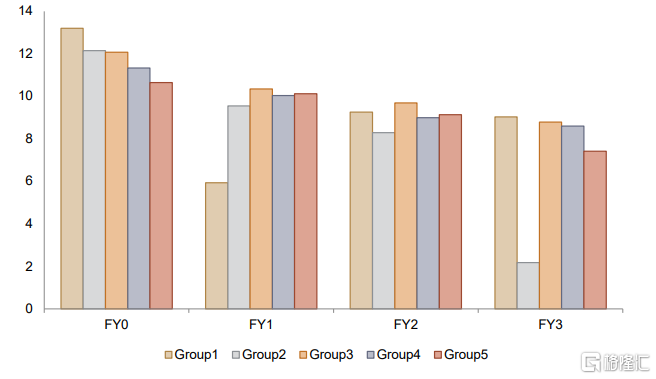

高派息率股票未来分红表现或较难持续。我们将股息率公式拆解为派息率和估值的乘积,其中派息率越高说明公司把净利润中更高比例的现金派发给投资者,但高派息率公司的分红表现或较难维持。高派息率公司在当期的股息率和每股分红表现均较为出色,但在样本期间后来几年表现却处于低位,因此我们需关注高派息率公司的可持续性。

图表26:股息率拆解

资料来源:中金公司研究部

图表27:根据派息率分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表28:根据派息率分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

派息率适中或将有利于公司未来收益表现。若派息率处于低位,或说明公司分红表现欠佳,组合整体收益表现一般;若派息率处于高位,分红行为或难以持续,此时组合年化波动较为剧烈。因此我们认为派息率在适中水平或将有利于公司未来收益表现。

图表29:派息率分组回测

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

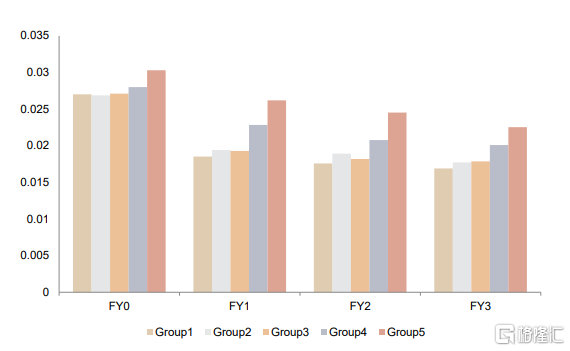

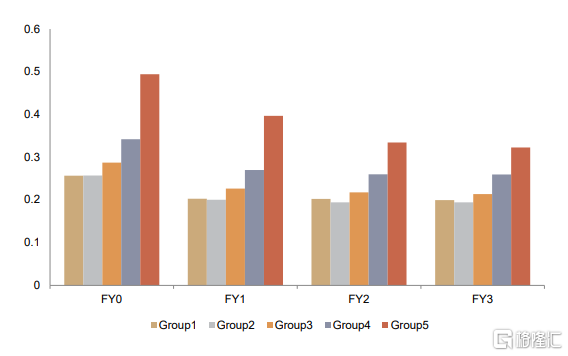

充足的现金流有利于维持公司高分红水平。若公司现金流充裕,则有利于维系未来的高分红水平。但若公司现金或现金流紧缺依然选择现金分红,该行为或不可持续,且具有一定风险。由下图可知,经营性现金流资产比处于高位的股票组合样本内后来也有较好的股息率和每股收益表现,该指标对未来股息或具有一定预测能力。

图表30:根据经营性现金流资产比分组的未来股息

率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表31:根据经营性现金流资产比分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表32:根据自由现金流资产比分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表33:根据自由现金流资产比分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表34:根据现金资产比分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表35:根据现金资产比分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

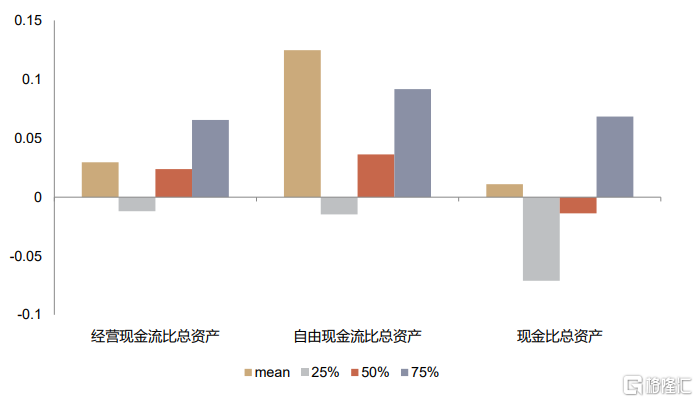

红利公司现金流表现处于行业较高水平。我们统计红利基础股票池的现金和现金流比总资产超出行业的均值表现,由下图可知,红利基础池超额现金流资产比的均值和中位数都大于 0,说明红利公司现金流处于行业较高水平。

图表 36:高分红公司超额现金和现金流比率统计

注:样本期为 2010-01-29 至 2023-11-30;超额现金和现金流比率为公司现金和现金流比总资产与行业均值的差值

资料来源:Wind,中金公司研究部

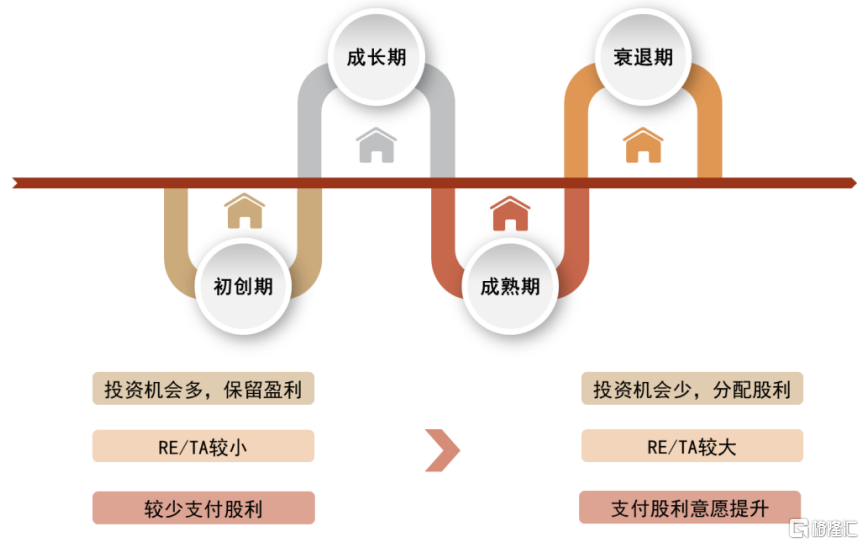

结合股利政策的生命周期理论,预期未来公司分红表现。

Fama and French(2001)发现成长性弱的公司投资机会较少,更偏向支付现金股利。而 DeAngelo et.al(2006)用留存收益比总资产来衡量企业的生命周期,发现股利支付集中在留存收益资产占比较高的公司。

图表 37:股利政策的生命周期理论

资料来源:The Journal of Financial Economics,中金公司研究部

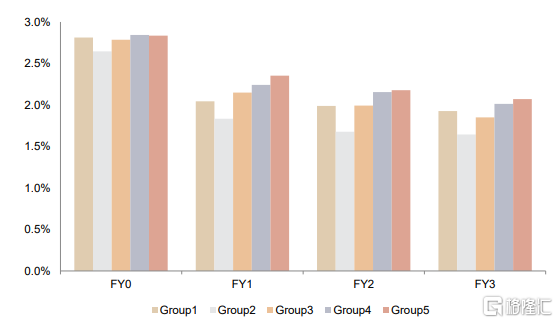

留存收益占比较高,未来分红或维持高位。我们根据留存收益资产比分组,发现留存收益资产比处于高位的公司未来分红或维持高位,因此当公司走向成熟期后,分红预期会有所提高,未来或将具有可观的分红表现。

图表 38:根据留存收益资产比分组的未来股息率均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 39:根据留存收益资产比分组的未来每股分红均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

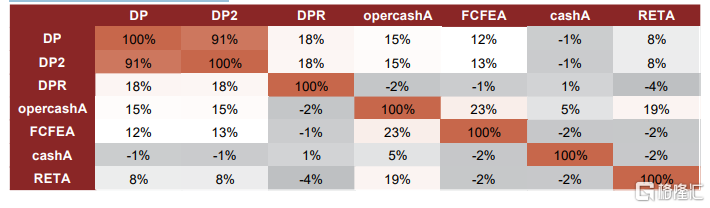

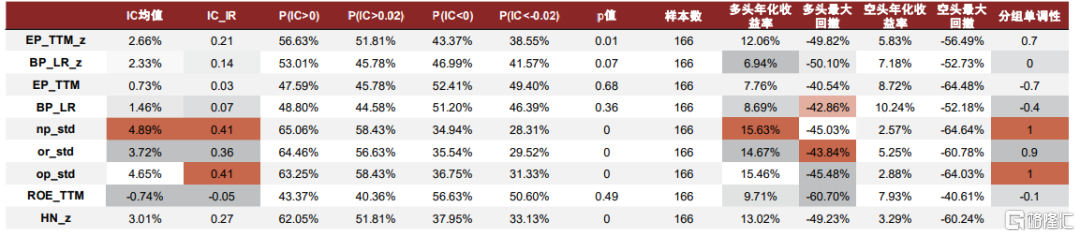

股息收益相关因子IC表现一般。我们对上述股息率、派息率、现金和现金流资产比和留存收益资产比进行有效性测试,发现对未来股息有一定预测能力的指标在红利股票池中的IC表现一般,说明这部分指标对股票资本利得的收益贡献较低,聚焦于获取未来股息收益的安全垫。

图表 40:股息收益相关因子在红利基础股票池的有效性表现

注:样本期为 2010-01-29 至 2023-11-30

资料来源:Wind,中金公司研究部

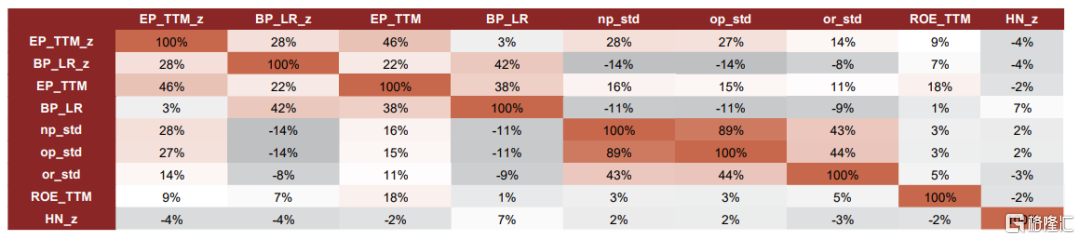

图表 41:因子相关性

注:样本期为2010-01-29至2023-11-30

资料来源:Wind,中金公司研究部

图表 42:股息收益关注因子

资料来源:中金公司研究部

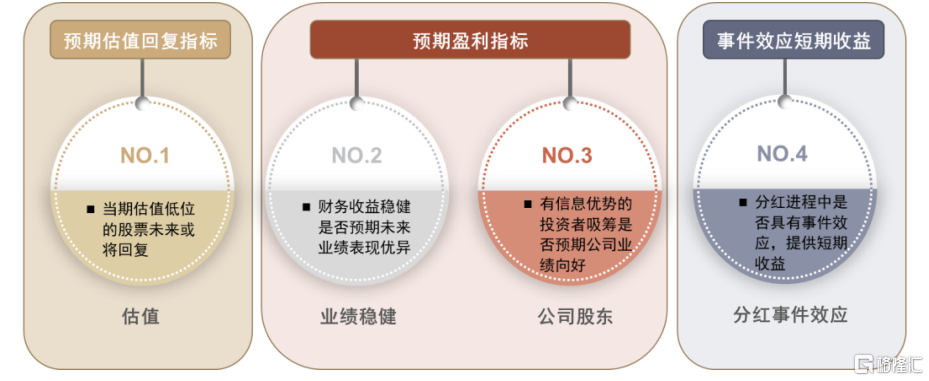

资本利得:捕捉股票估值回复和高盈利水平带来的收益

估值回复和高盈利水平为红利股票带来资本利得。本节我们将从估值回复、高盈利水平和事件效应三个角度出发,探讨如何在红利股票池中获取资本利得,增厚组合收益。

图表 43:预期未来获取资本利得的指标

资料来源:中金公司研究部

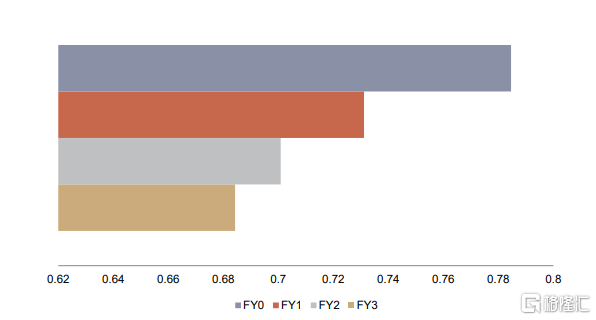

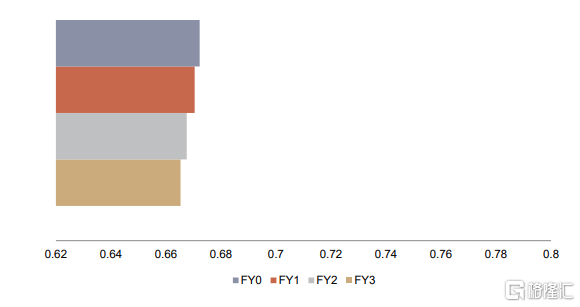

当期估值处于自身历史低位的股票未来或将均值回复。我们对红利股票池中股票的EP、BP在全市场排名百分比的均值进行年度频率的统计,发现红利股票池的估值整体处于均值回复的过程,当前估值处于自身历史较低水平(EP、BP较高),但样本期间后来随着均值回复过程会有所增长。

根据EP分组的估值均值回复较为显著。我们根据EP、BP和它们各自五年的标准分对红利基础股票池的股票进行分组,年度频率统计每组未来的EP全市场排名百分比均值变化。由下图可知,根据EP分组的估值均值回复较为显著,EP最大组合(估值最低)的回复过程相比其他组合要更加显著。

图表 44:红利基础股票池平均EP分位数

资料来源:Wind,中金公司研究部

图表 45:红利基础股票池平均BP分位数

资料来源:Wind,中金公司研究部

图表 46:根据EP分组的未来EP分位数均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 47:根据EP标准分值分组的未来EP分位数均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 48:根据BP分组的未来BP分位数均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 49:根据BP标准分值分组的未来BP分位数均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

财务收益稳健的公司未来业绩表现良好。我们计算过去八期的净利润、营业收入和营业利润的标准分,构建财务收益稳健因子。当期财务收益稳健因子较大时,红利股票未来的ROE或维持较高水平,因此财务收益稳健因子对公司未来盈利具有一定的预测能力。

图表 50:根据净利润稳健因子分组的未来ROE均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 51:根据营业收入稳健因子分组的未来ROE均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 52:根据营业利润稳健因子分组的未来ROE均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 53:根据ROE分组的未来ROE均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

有信息优势的投资者吸筹或预期公司业绩向好。我们用股东数量标准分相反数对红利基础股票池分组,查看未来几年的ROE表现。我们认为当股东数量降低,或是因为有信息优势的投资者吸筹看好未来公司业绩。我们发现股东数量标准分相反数较高的组合当期ROE处于低位,但未来表现较为稳定,因此该指标或预期公司未来稳定的ROE水平。

图表 54:根据股东数量标准分相反数分组的未来ROE均值

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

捕捉估值回复和高盈利水平带来的资本利得。我们筛选了几个可以通过估值均值回复和高盈利水平使得红利股票获取资本利得的相关指标,并对指标进行相关性测试。由下图可知,资本利得相关指标的有效性表现普遍高于股息收益相关指标,在红利股票池中或有较强的选股能力。

图表 55:资本利得相关因子在红利基础股票池的有效性表现

注:样本期为2010-01-29至2023-11-30

资料来源:Wind,中金公司研究部

图表 56:因子相关性

注:样本期为2010-01-29至2023-11-30

资料来源:Wind,中金公司研究部

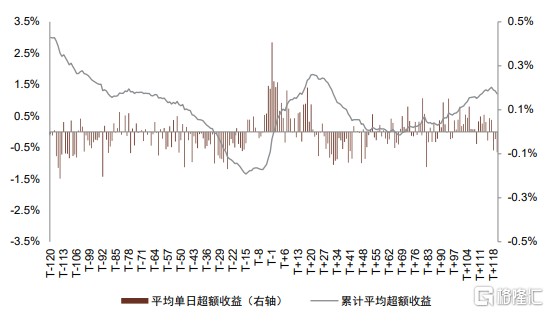

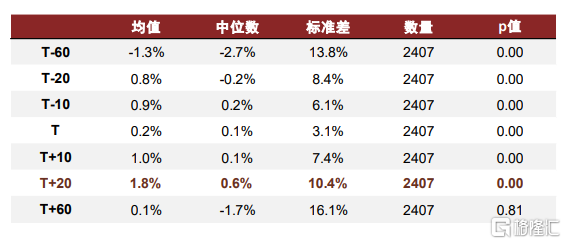

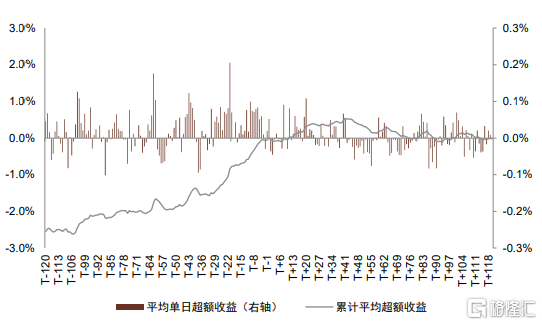

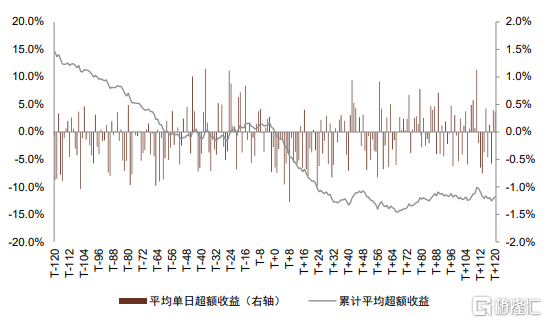

红利股票在预案分红后具有短期收益。除了关注能带来资本利得的指标,我们也关注分红的事件效应。由下图可知,我们对股息率大于3%的股票分别测试它们在预案公告日、股东大会公告日、分红实施公告日和除权除息日的事件效应,发现红利公司在分红预案公告日后20个交易日或具有一定超额收益,其他事件效应并不显著。

图表 57:红利股票分红预案公告日事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

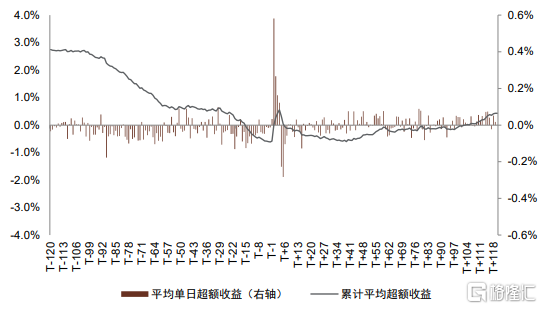

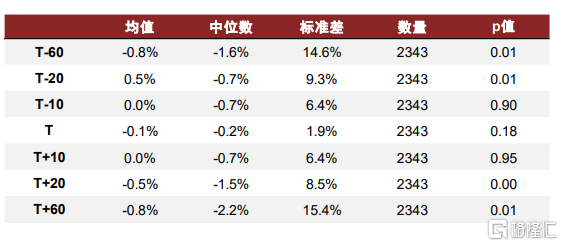

图表 58:红利股票分红股东大会公告日事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

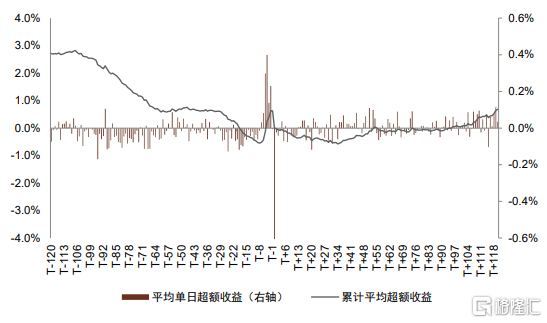

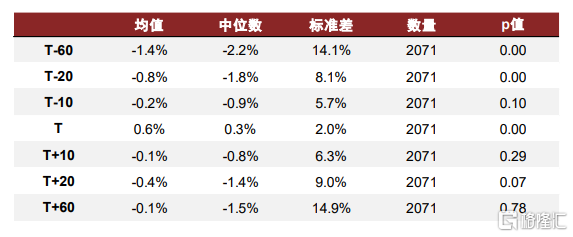

图表 59:红利股票分红实施公告日事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

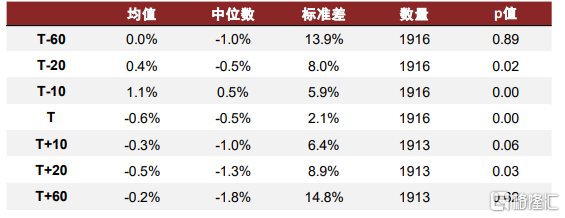

图表 60:红利股票除权除息日事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

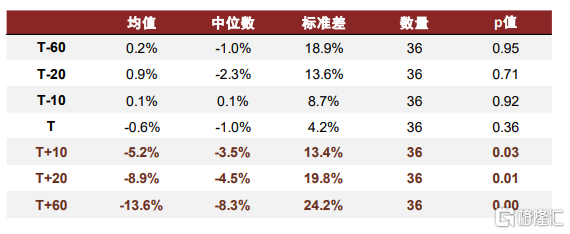

图表 61:红利股票分红预案公告日事件效应统计值

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表 62:红利股票分红股东大会公告日事件效应统计值

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表 63:红利股票分红实施公告日事件效应统计值

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表64:红利股票除权除息日事件效应统计值

注:数据截至 2023-11-30;基准为全 A 等权指数;T 为事件发生日

资料来源:Wind,中金公司研究部

分红金额提升带来一定超额收益。除了关注分红预案日带来的收益,当每月月底的现金股息TTM 相较上一个月有所提升时,该利好信息也有一定超额收益。

图表 65:分红金额提升后事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表 66:分红金额提升后事件效应统计值

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表 67:资本利得关注因子和事件

资料来源:中金公司研究部

风险规避:提高策略安全边际,降低组合下行风险

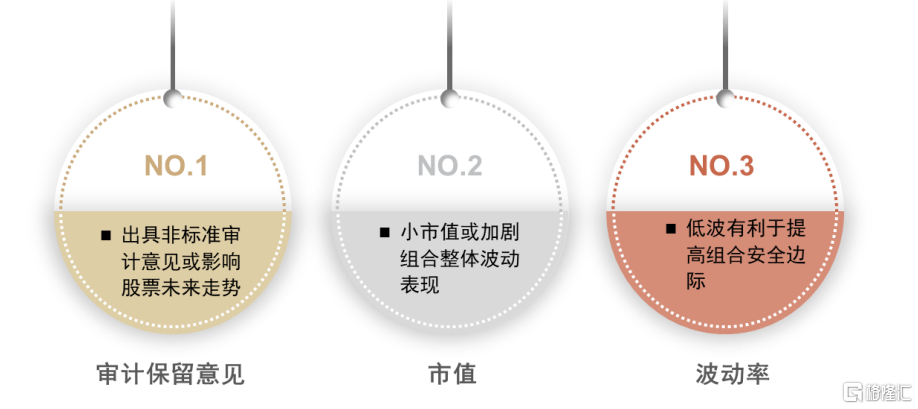

行稳致远,提高策略安全边际。红利策略通常具有避险属性,当投资者风险偏好降低时倾向持有红利策略,因此我们需要提高策略安全边际,降低组合下行风险。

图表 68:增强组合安全性的指标

资料来源:中金公司研究部

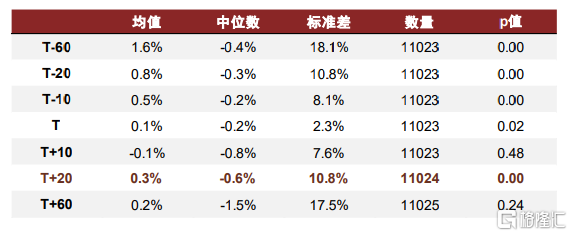

出具非标准审计意见或影响股票未来走势。我们测试股息率高于3%的公司在公告非标准审计意见后的事件效应,由下图可知,该类股票在事件公告后具有十分强的负面效应,60个交易日后的超额收益达到-13.6%,因此需要在红利股票池中剔除这类公司,控制组合整体风险。

图表 69:红利公司审计意见公告日事件效应

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

图表 70:红利公司审计意见公告日事件效应统计值

注:数据截至2023-11-30;基准为全A等权指数;T为事件发生日

资料来源:Wind,中金公司研究部

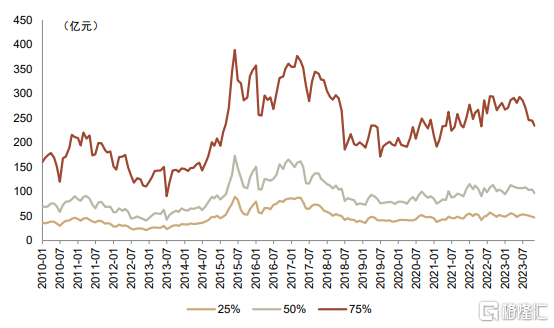

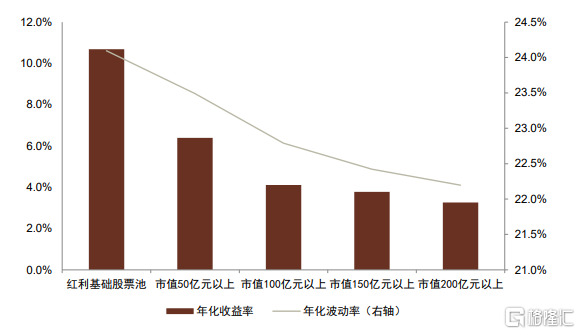

小市值或加剧组合整体波动表现。红利基础股票池市值的25%分位数整体处于50亿元附近,若我们在红利基础股票池中筛选市值高于50亿元的股票,回测2010年以来红利基础池的收益表现,发现组合的年化波动会有所下降,因此小市值公司或加剧组合整体波动表现,构建策略时可以酌情剔除市值偏低的公司。

图表 71:红利基础股票池股票市值分布

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表 72:筛选股票市值后的策略表现

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

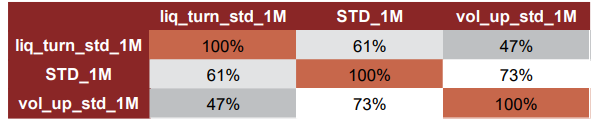

低波有利于提高组合安全边际。我们测试了换手率波动率、收益率波动率和上行收益率波动率在红利股票池的有效性表现,发现低波因子在红利股票池中具有较好的选股能力,多头组合的最大回撤相较空头组合有明显的降低,引入低波因子有利于提高组合安全边际。

图表 73:低波因子在红利基础股票池的有效性表现

注:样本期为2010-01-29至2023-11-30

资料来源:Wind,中金公司研究部

图表 74:因子相关性

注:样本期为 2010-01-29 至 2023-11-30

资料来源:Wind,中金公司研究部

考虑审计意见、市值和波动率,控制策略整体风险。为了降低策略波动,减少组合回撤,我们将在红利风格选股中考虑审计意见、市值和波动率,提高策略安全边际,降低组合下行风险。

红利优选策略:近五年表现出色,年收益实现29.02%

策略构建:结合事件和因子表现

结合股息收益、资本利得和风险规避,构建红利优选策略。由上一章测试可知,我们在红利基础池筛选股票时需要关注股息收益、资本利得和风险规避三个角度,从而捕捉红利股未来的股息收益和红利风格的资本利得,并控制组合整体的下行风险。

红利优选策略为月度频率调仓,在剔除ST、上市未满一年股票后进一步筛选构建红利股票池,并使用下述因子等权合成的因子筛选30只股票构建等权的红利优选策略。其中对于在红利股票池有效性显著的指标,我们将使用指标的标准分;对于有效性偏低的股票,我们则构建阈值信号描述相关信息。

图表 75:构建红利优选策略步骤

资料来源:中金公司研究部

图表 76:构建红利优选策略三步走

资料来源:中金公司研究部

图表 77:选股因子相关性

注:样本期为2010-01-29至2023-11-30

资料来源:中金公司研究部

策略表现:近五年策略年化收益实现 29.02%

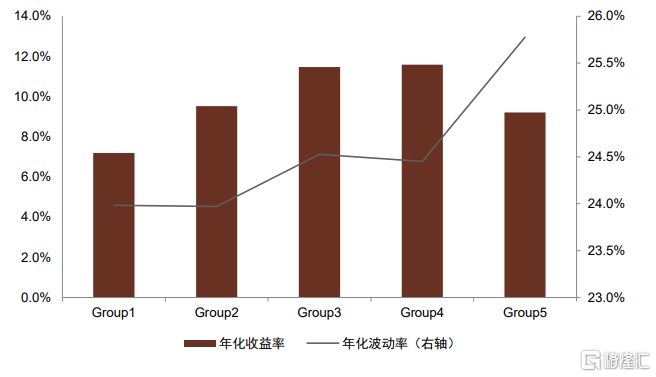

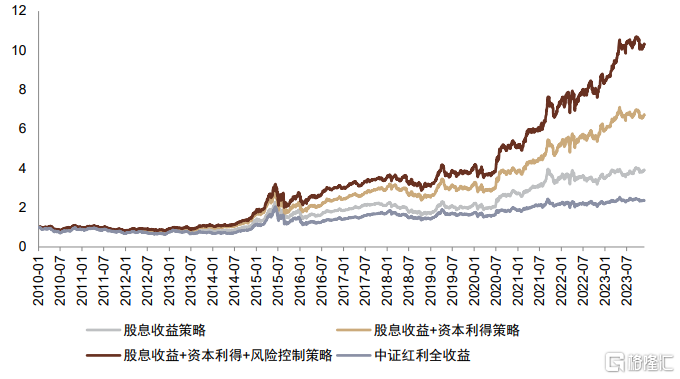

资本利得和风险规避维度均有较强的收益贡献。我们在打分方式、持仓股票数量保持不变的情况下,分别测试了1)仅考虑股息收益指标的红利策略表现;2)考虑股息收益和资本利得双重角度的红利策略表现;3)综合股息收益、资本利得和风险规避三方面维度构建的红利优选组合表现。由下图可知,股息收益维度增厚了红利股收益,策略相对中证红利全收益指数有稳定的超额。资本利得和风险规避维度也有较强的收益贡献,股息收益、资本利得和风险规避维度自2010年以来分别贡献3.48%、3.90%和3.23%的年化超额收益。

图表78:策略收益拆解

注:数据截至2023-11-30;手续费为双边千四

资料来源:Wind,中金公司研究部

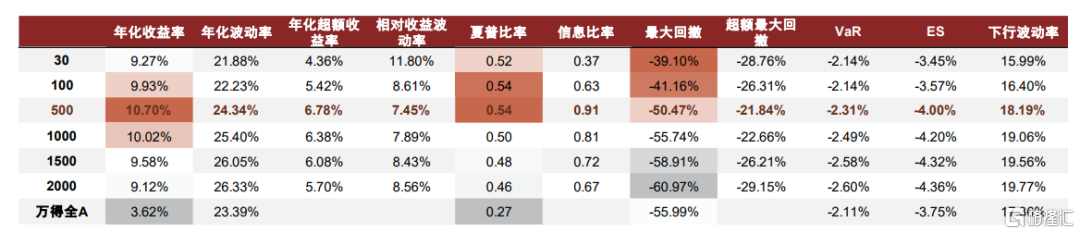

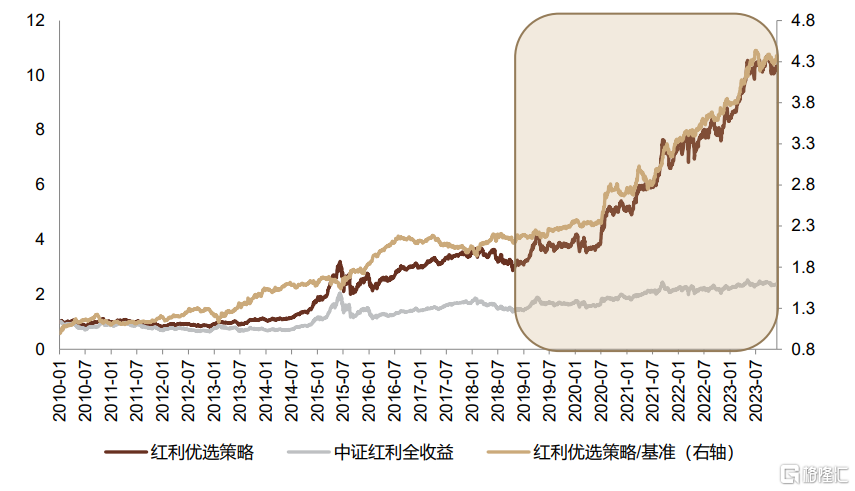

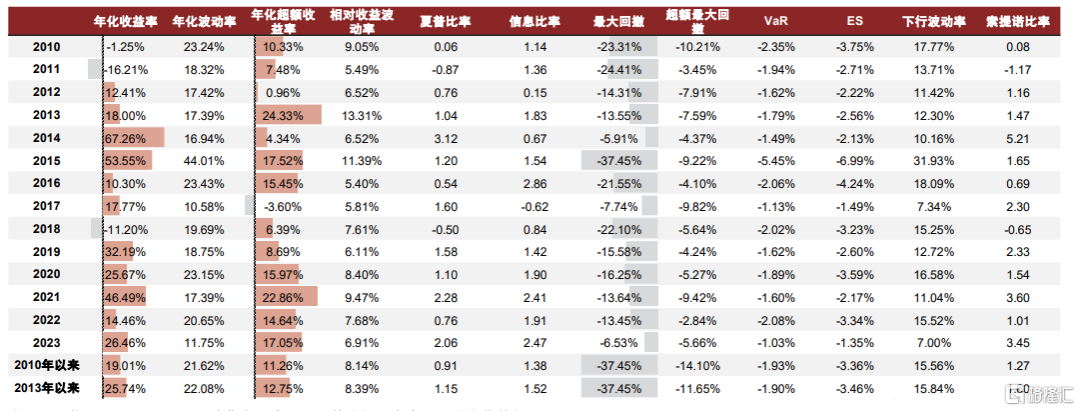

近五年策略年化收益实现29.02%。红利优选策略整体相对中证红利全收益指数有超额收益,且近五年策略持续跑赢基准指数,实现29.02%的年化收益。

图表 79:红利优选策略走势

注:数据截至2023-11-30;手续费为双边千四

资料来源:Wind,中金公司研究部

图表80:红利优选策略分年度统计

注:数据截至2023-11-30;手续费为双边千四;基准指数为中证红利全收益指数

资料来源:Wind,中金公司研究部

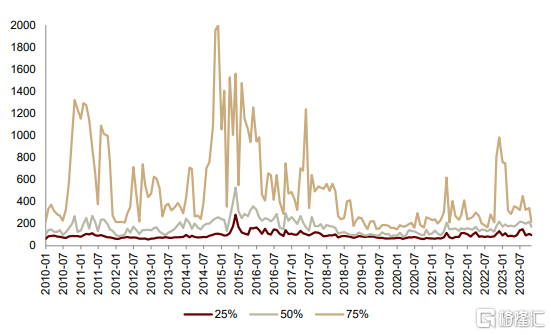

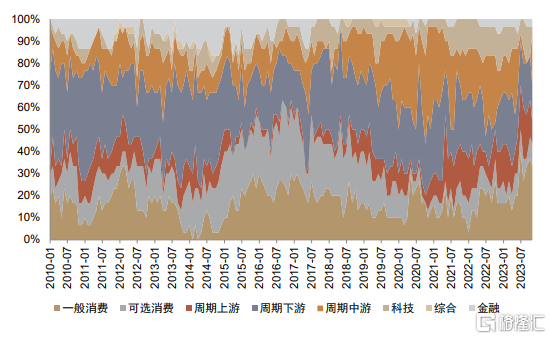

红利优选策略市值中位数分布在150亿元附近。我们统计了红利优选策略的市值分布和行业板块分布,其中,红利优选策略市值中位数分布在150亿元附近,且偏好持有周期中游、下游和一般消费板块的股票。

图表81:大类板块划分标准(基于中信一级行业分类)

资料来源:中金公司研究部

图表82:红利优选策略市值分布

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

图表83:红利优选策略板块分布

注:数据截至2023-11-30

资料来源:Wind,中金公司研究部

注:本文摘自中金公司于2023年12月4日已经发布的《基本面量化系列(14):在手之鸟,红利优选策略》证券分析师:

分析员 古 翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

联系人 曹钰婕 SAC 执业证书编号:S0080122030141 SFC CE Ref:BUA485

联系人 陈宜筠 SAC 执业证书编号:S0080122080368 SFC CE Ref:BTZ190

分析员 周萧萧 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 刘均伟 SAC 执业证证编号:S0080520120002 SFC CE Ref:BQR365