下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国经济动能结构性切换,市场对于长期经济增长的路径出现分歧。我们尝试构建了一个量化的、历史可比的长期增长预期序列,进而研究它与宏观和资产配置的关系。根据我们的测算,目前A股较高的风险溢价中,长期增长预期的变化影响加大。但传统框架可能会低估金融周期转向时期的潜在经济增长,长期增长预期可能超调。如果逆周期政策进一步发力,引导经济向潜在增长靠拢,市场的长期增长预期可能改善,风险溢价将下降,资本市场表现将改善。

中国经济动能结构性切换,市场对于长期经济增长的路径难免出现分歧。

中国经济增长模式处在切换过程当中,也就是我们所说的金融周期转向,从上半场进入下半场,增长引擎发生变化。央行在3季度货币政策报告中指出,“以债务拉动经济增长的效能降低,房地产供求关系发生重大变化,推动经济加快转型的紧迫性上升”。随着经济增长模式切换,市场对中国长期经济增长的预期出现分歧。

我们尝试构建了一个量化的、历史可比的长期增长预期序列,并研究它与宏观和资产配置的关系。

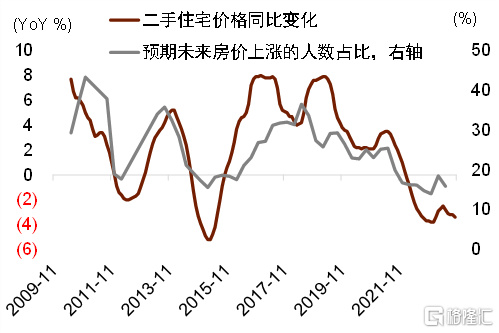

从央行的不同宏观经济指标的调查来历史数据来看,大众对经济指标的预期具有很强的适应性特征。简单来说,大部分的预期并没有太多前瞻性,而是依据当时的信息而发生变化。基于此,我们的基准假设是,市场对于长期增长的预期,也是适应性的、线性的。进一步地,我们将这个假设量化为一个计算规则,即市场对于未来10年的增长预期,是基于过去10年的增长表现。基于此假设,我们构建了增长预期指数,来表示对未来10年实际经济增长的预期。

图表:大众对经济指标的预期具有很强的适应性特征

资料来源:Wind,中金公司研究部

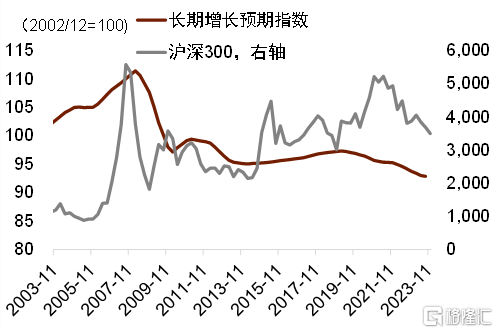

图表:长期增长预期与短期实现的增长并不完全一致

资料来源:朝阳永续,Wind,中金公司研究部

长期增长预期与短期实现的增长并不完全一致,短期内二者方向甚至可能相反。

长期增长预期的变化是基于过去10年市场对实际增长的认知,它的方向未必与当年经济增长的方向相同。例如2009-2010年期间,虽然现实中GDP增速是上行的,但是长期增长预期是下行的。2014-15年,现实经济增长下行,但是长期经济增长预期改善。

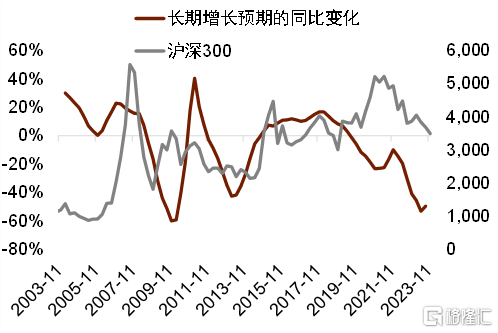

从实证角度来看,长期增长预期的变化比其绝对水平对资产价格影响更大。

我们采用多种方法研究了长期增长预期与股市之间的关系。首先,从图上来看,长期增长预期的绝对水平和沪深300之间的关系并不明显,但是长期增长预期的同比变化与沪深300之间的关系却非常紧密。第二,我们研究了股权风险溢价与长期增长预期的关系,发现长期增长预期的变化对股权风险溢价有很强的解释能力,在控制了无风险利率和短期经济增长之后,这种解释能力依然在统计上显著[1]。我们认为一个可能的解释是,当经济长期增长预期变化时,估值的锚容易出现结构性变化,这种情况下投资者很难作出准确判断,股权风险溢价会有明显变化。但一旦增长预期稳定下来,投资者适应之后,短期增长、利率可能会起到更重要的作用。

图表:长期增长预期的绝对水平和沪深300之间的关系并不明显

注:对于某一时间点的长期增长预期的计算方法是用过去10年的信息做hp滤波,然后用滤波结果外推得到该时间点的长期增长预期,对历史上的每一个时间都按照此方法进行计算,就可以得到全序列的增长预期 资料来源:朝阳永续,Wind,中金公司研究部

图表:长期增长预期的同比变化与沪深300之间的关系比较紧密

资料来源:朝阳永续,Wind,中金公司研究部

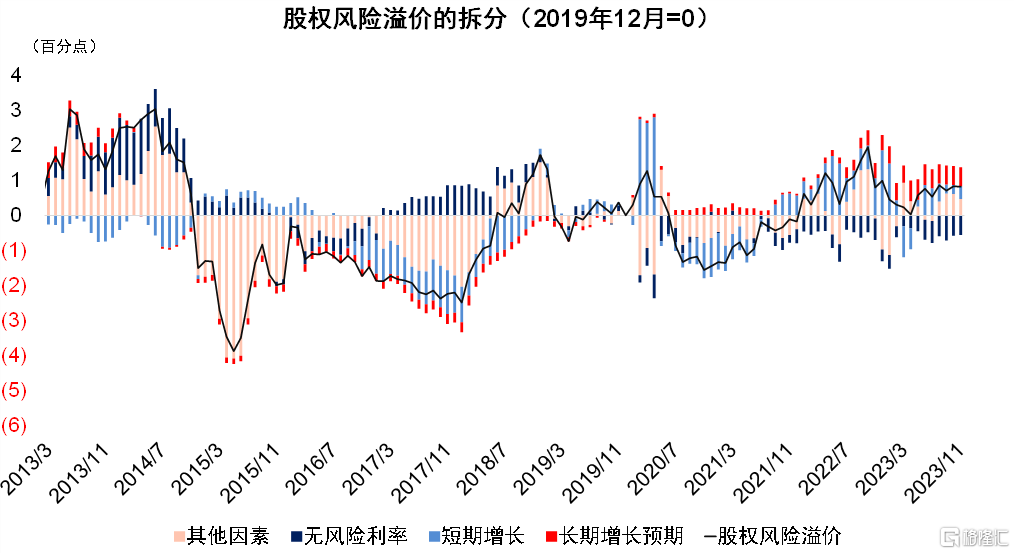

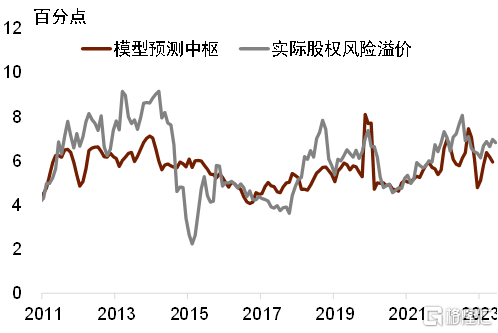

根据我们的测算,长期增长预期对当前A股风险溢价的影响上升。

以往的股权风险溢价主要与短期经济增长与利率相关,我们在传统模型的基础上,将长期增长预期纳入模型,发现模型有较强的拟合效果。根据我们的测算,2023年11月A股股权风险溢价为6.94%,较疫情前(2019年12月)上升了0.82个百分点,其中0.5个百分点由长期增长预期的同比下降贡献。

图表:目前A股较高的风险溢价中,长期增长预期的下降贡献较多

注:对于某一时间点的长期增长预期的计算方法是用过去10年的信息做hp滤波,然后用滤波结果外推得到该时间点的长期增长预期,对历史上的每一个时间都按照此方法进行计算,就可以得到全序列的增长预期;无风险利率为10年期国债利率,短期增长为PMI新订单资料来源:朝阳永续,Wind,中金公司研究部

图表:对股权风险溢价的预测模型

资料来源:朝阳永续,Wind,中金公司研究部

因为长期增长预期可能根据已有信息而线性外推,在经济转型时期可能出现超调。

从2003-2007年的经验来看,如果经历了连续多年的增长上行,市场可能会对未来的长期经济增长过于乐观。从2010-2014年的经验来看,如果经历了连续的增长下行,市场可能会对未来的长期经济增长过于谨慎。

但传统的框架可能会低估中国未来一段时间内的潜在增长的水平,这说明如果政策能够充分引导增长向潜在增长靠拢,市场的长期增长预期可能会出现变化,股市风险溢价将下行,资本市场表现将得到改善。

我们在《传统思维或低估潜在增长》专题报告中指出,金融周期下行,私人部门风险偏好走弱,去杠杆抑制需求,经济增速下行,传统思维可能因为忽视结构改善而低估此时的潜在增长。一个证据是:根据我们的估算,金融和与房地产关联比较紧密的行业对GDP增长的贡献在2018年前后出现了比较大变化,最近五个季度对增长的贡献为负,近期对增长的拖累有所收窄。与此形成鲜明对比的是,其他领域对增长的贡献在金融周期转向后尚未明显变化。

图表:中国生产性与非生产性部门对GDP的贡献

资料来源:Wind,中金公司研究部

本文摘自:2023年12月1日已经发布的《长期增长的短期含义》

周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988