下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

11月30日,国家统计局公布11月PMI指数,制造业PMI为49.4、前值49.5、预期49.7;非制造业PMI为50.2、前值50.6、预期50.9。

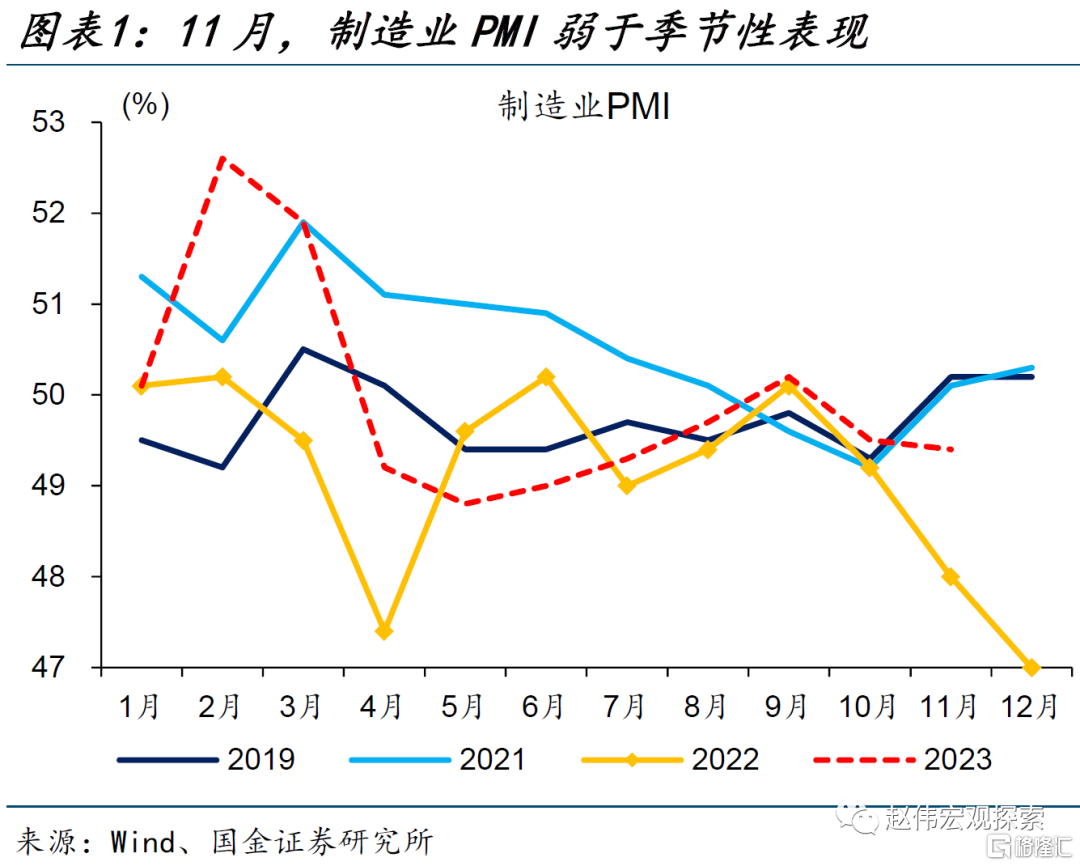

PMI弱于季节性表现,需求仍需巩固

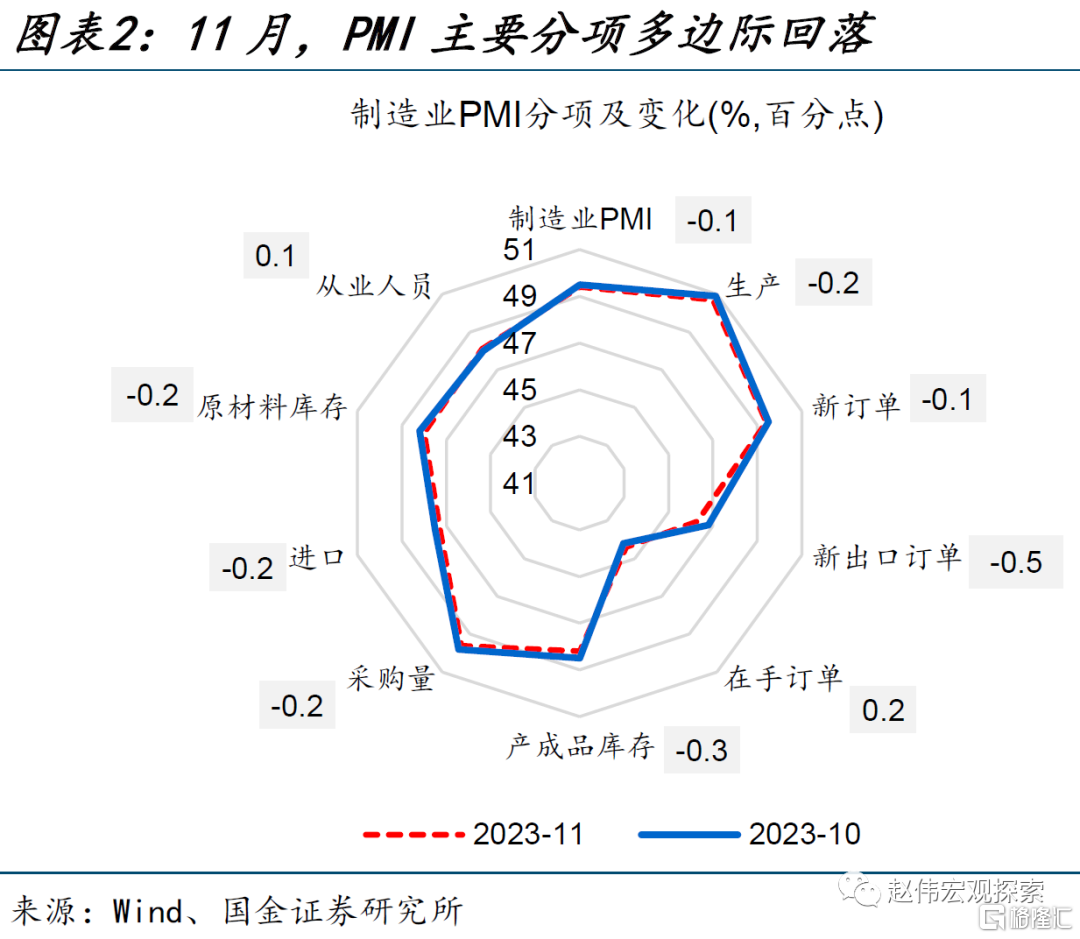

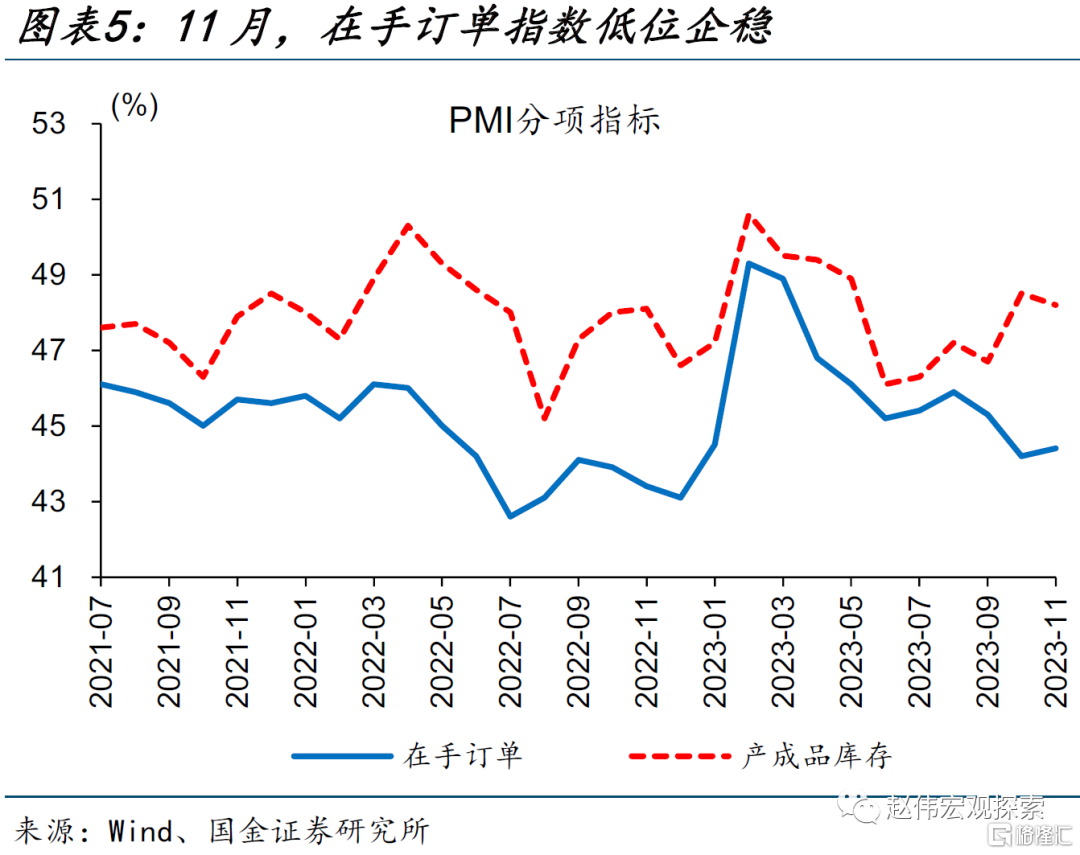

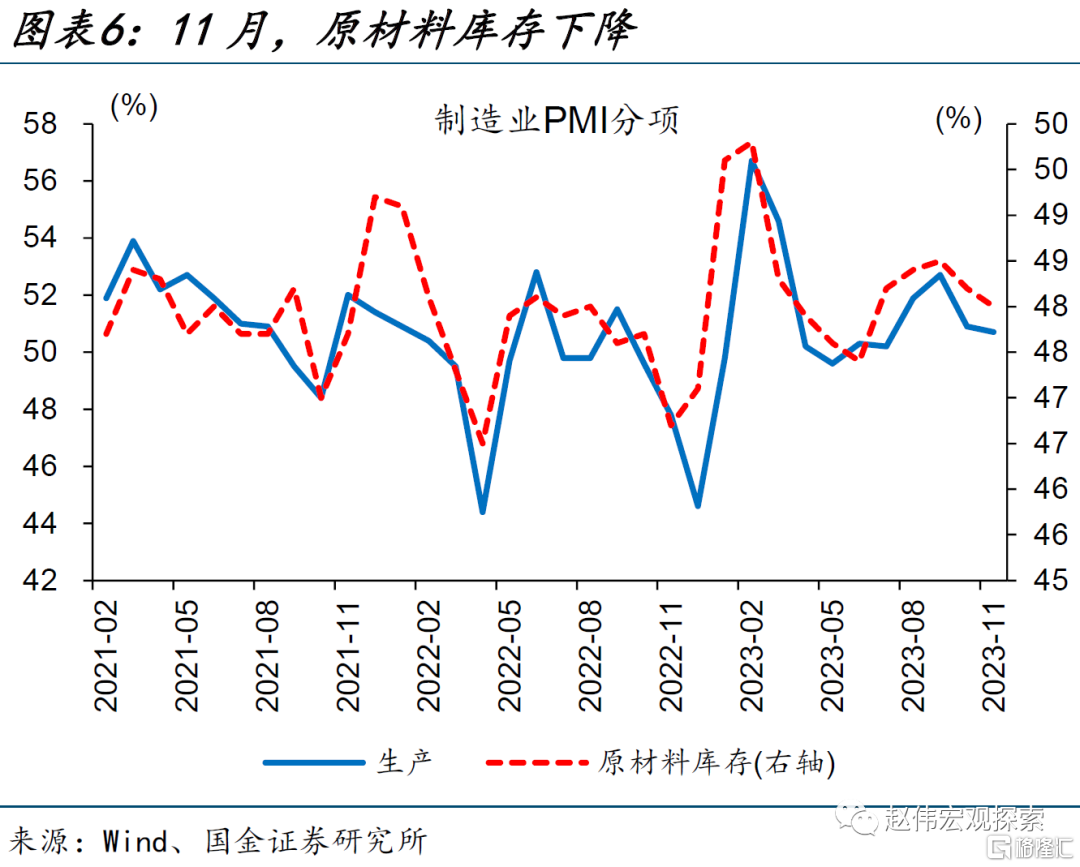

制造业PMI小幅下滑,弱于季节性表现。11月,制造业PMI为49.5%、较10月小幅回落0.1个百分点,弱于0.2个百分点的历史平均涨幅。其中,生产、生产经营活动预期延续扩张,分别为50.7%、55.8%。在手订单和从业人员分别较10月上升0.2、0.1个百分点至44.4%、48.1%。新订单、采购量、产成品和原材料库存等均不同程度回落。

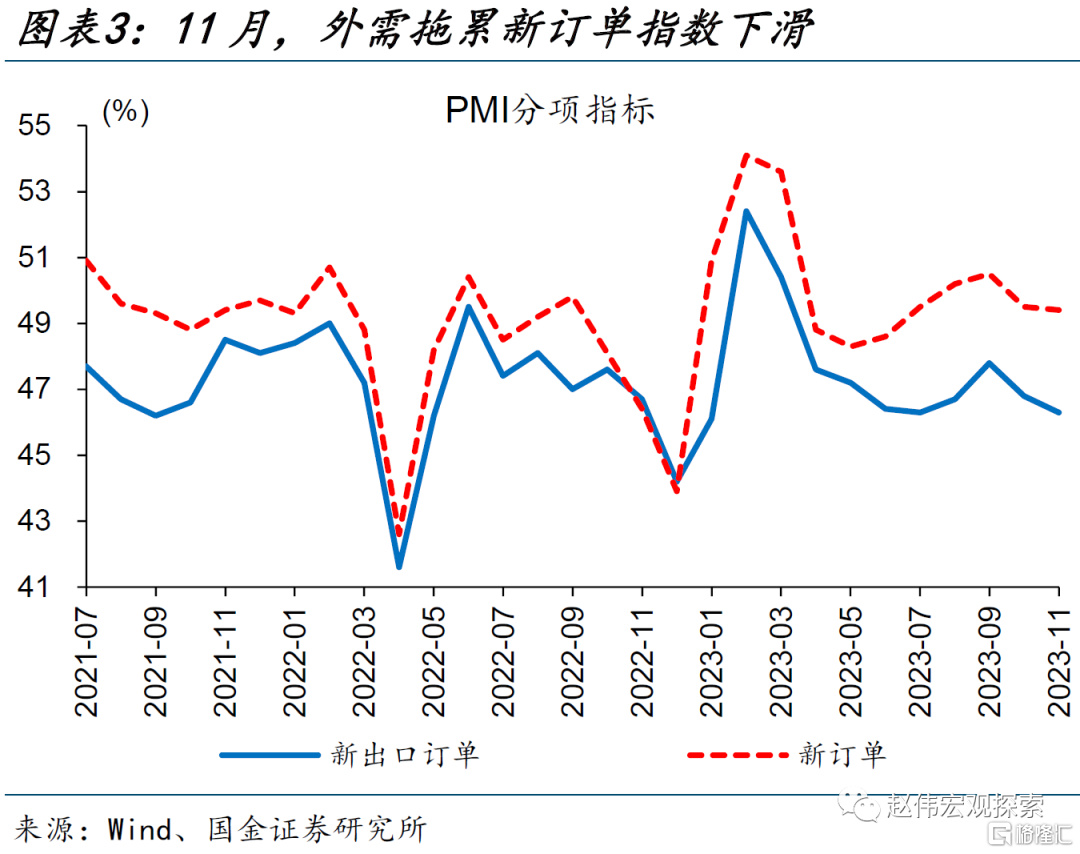

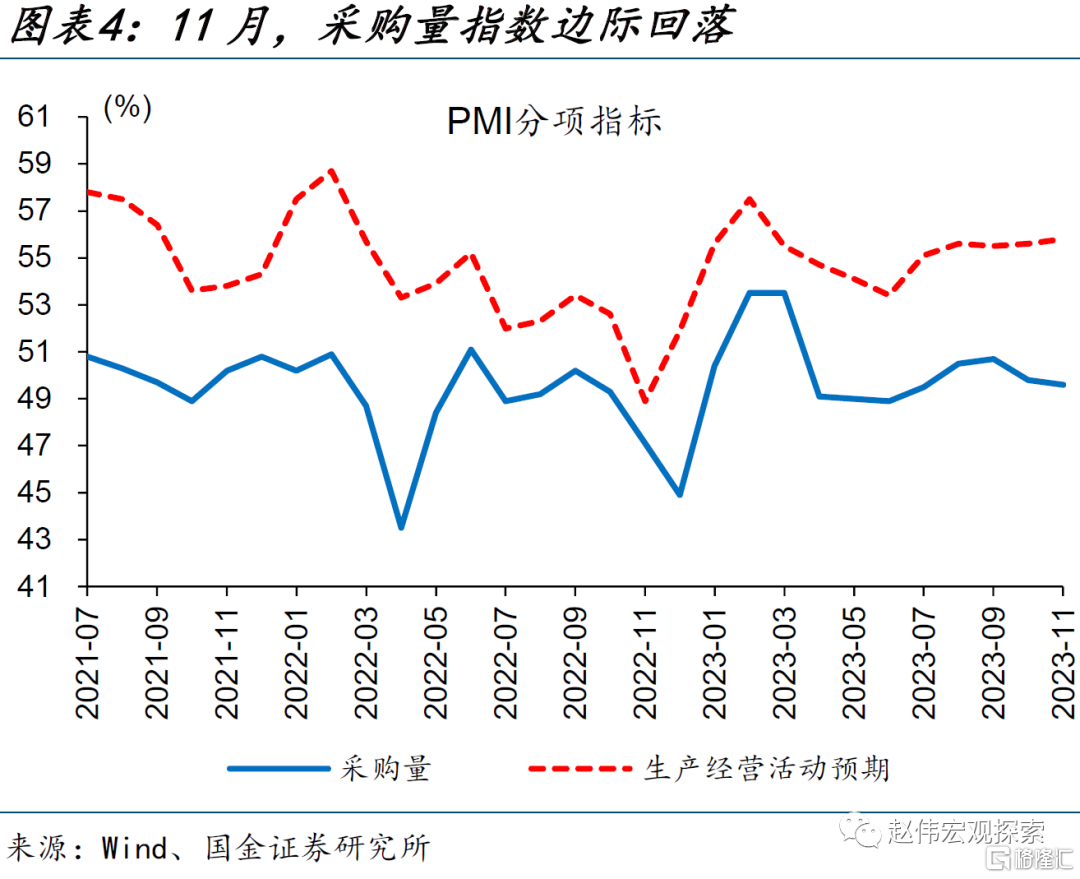

外需拖累不减,需求修复的基础不牢。11月,外需对新订单指数拖累较大,新订单和新出口订单指数分别较10月下降0.1、0.5个百分点至49.4%、46.3%。需求偏弱下,采购量指数小幅下降0.2个百分点至49.6%。产成品库存持续去化、下降0.3个百分点至48.2%,在手订单指数低位企稳,上升0.2个百分点至44.4%。

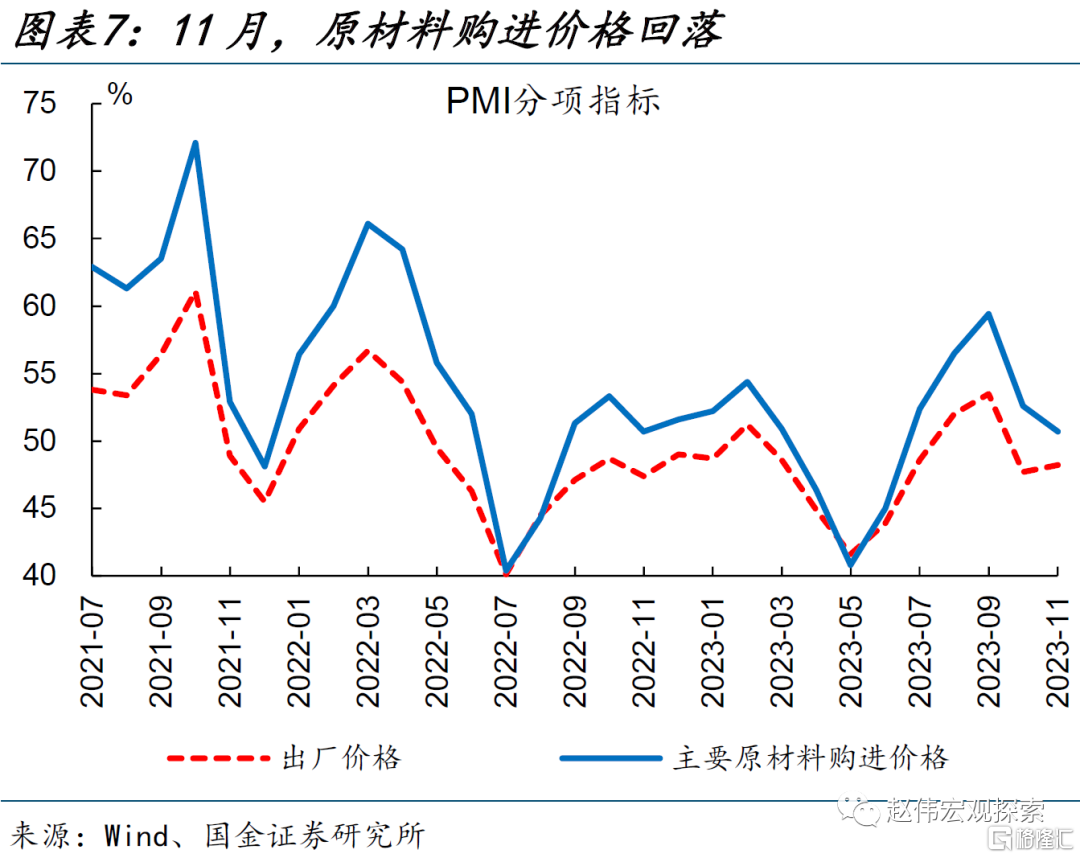

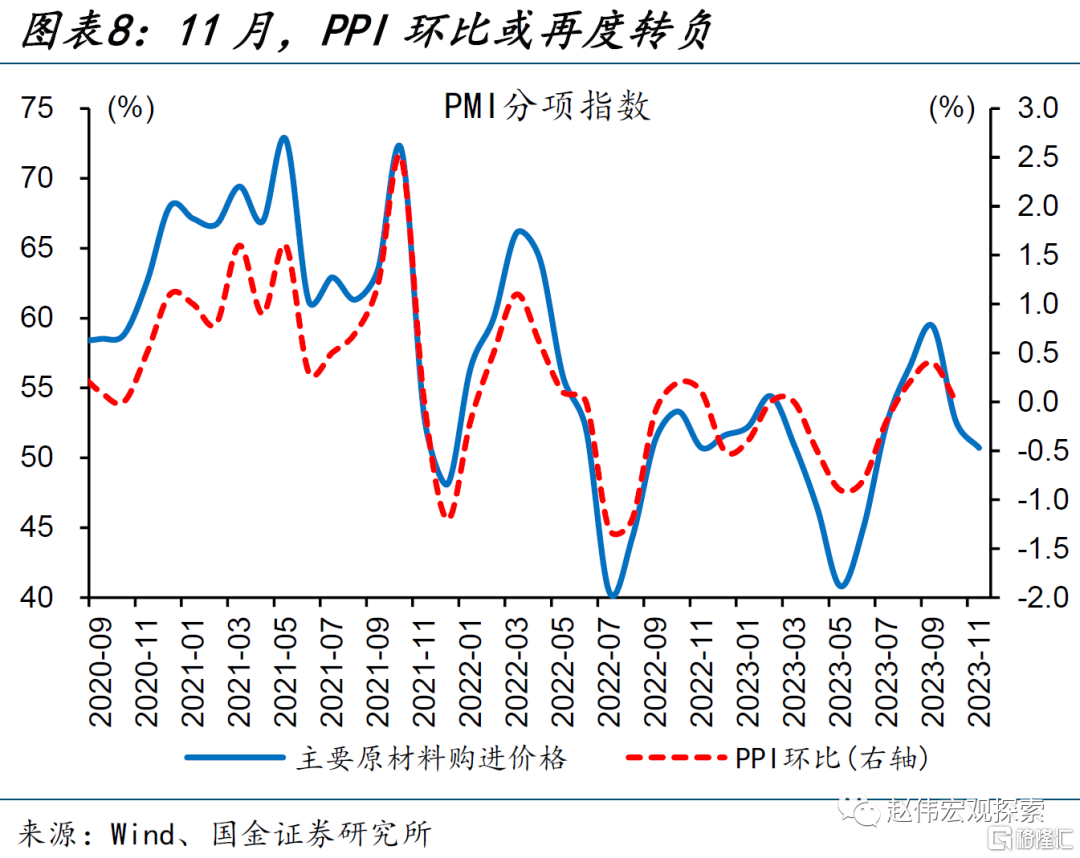

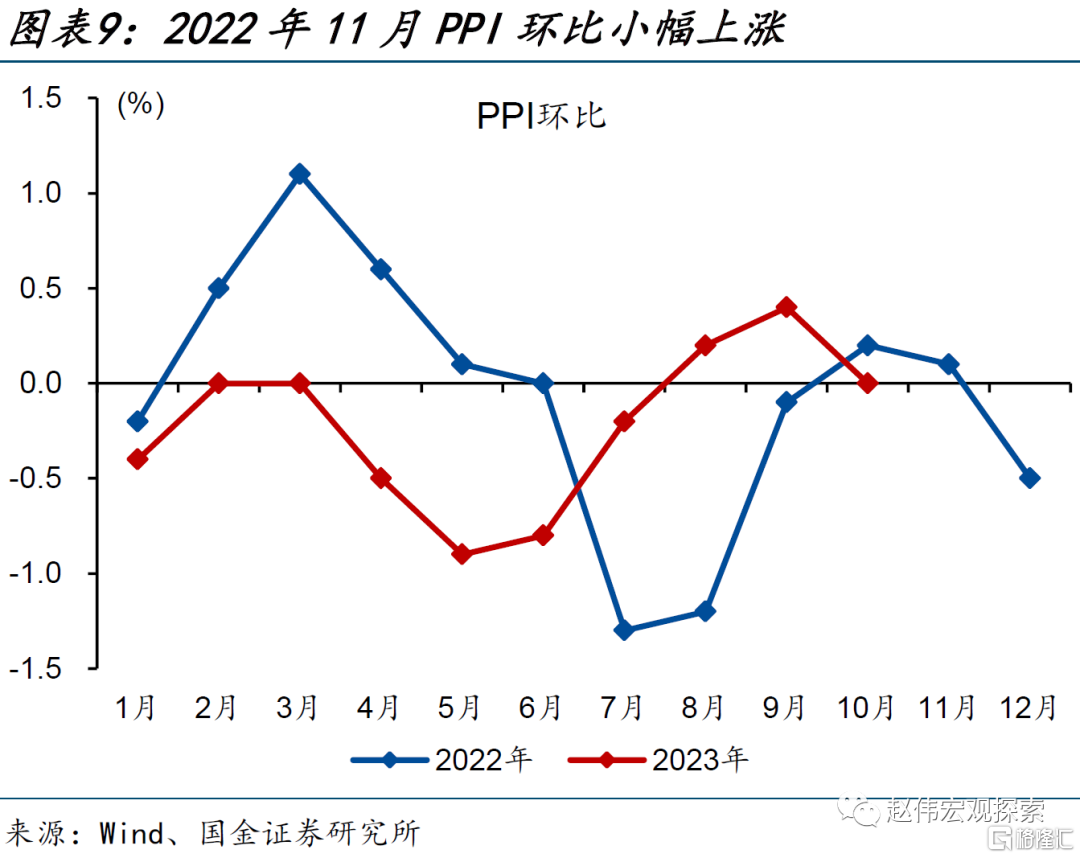

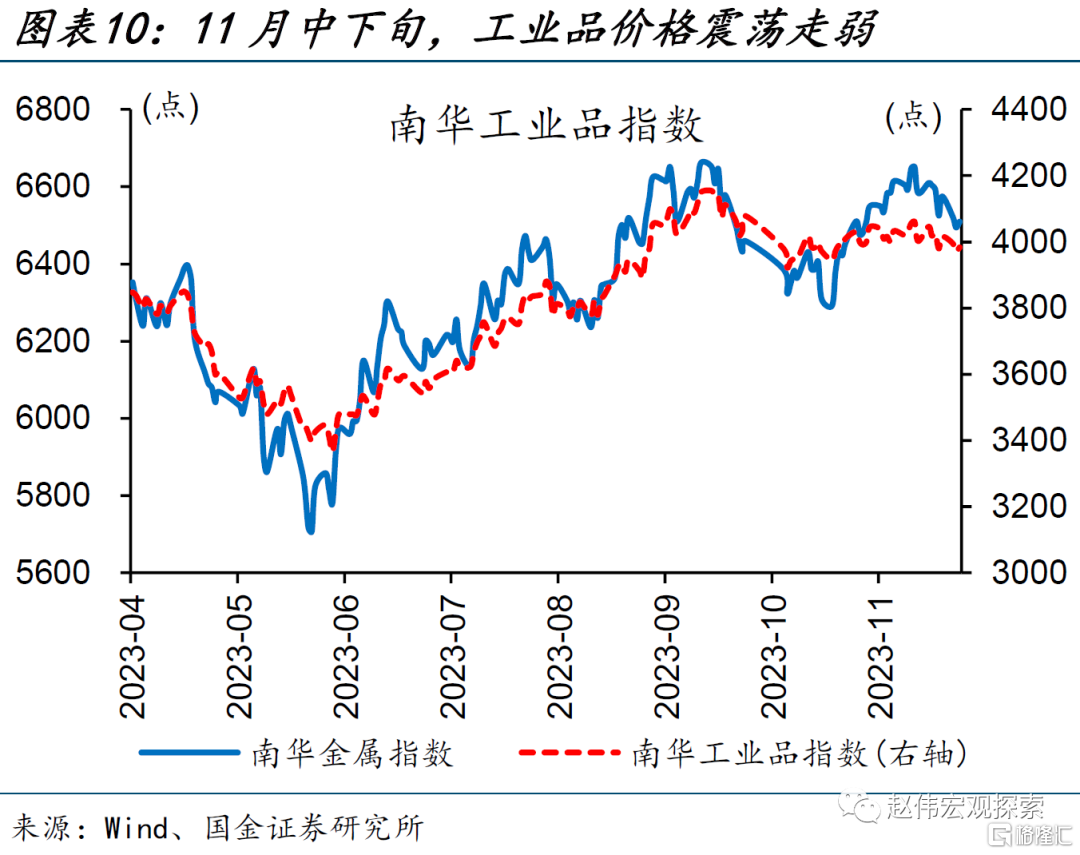

生产支撑有限,工业品价格承压。11月,生产支撑下主要原材料购进价格指数仍处扩张区间,但较10月下降1.9个百分点至50.7%,或指向PPI环比转负。出厂价格指数降幅有所收窄,较10月回升0.5个百分点至48.2%。高频上看,南华工业品指数维持震荡走势、月末再度降至4000点下方,金属指数回调至6500点附近。

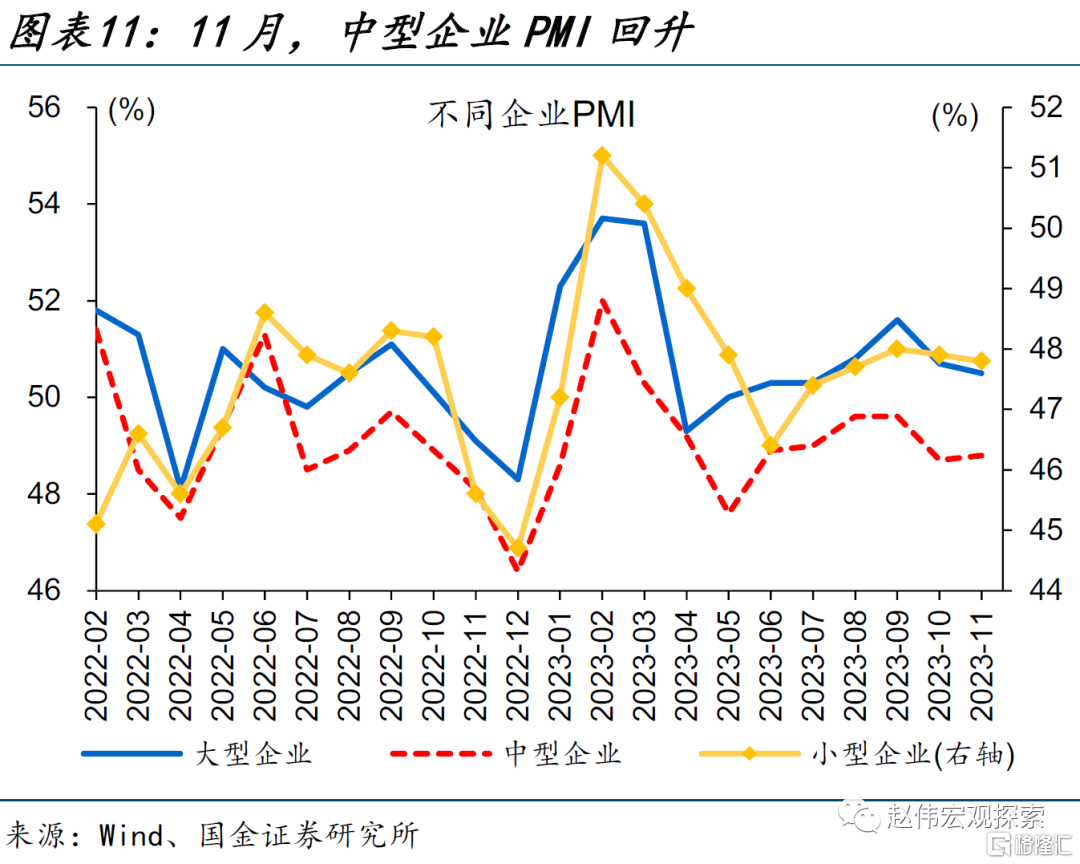

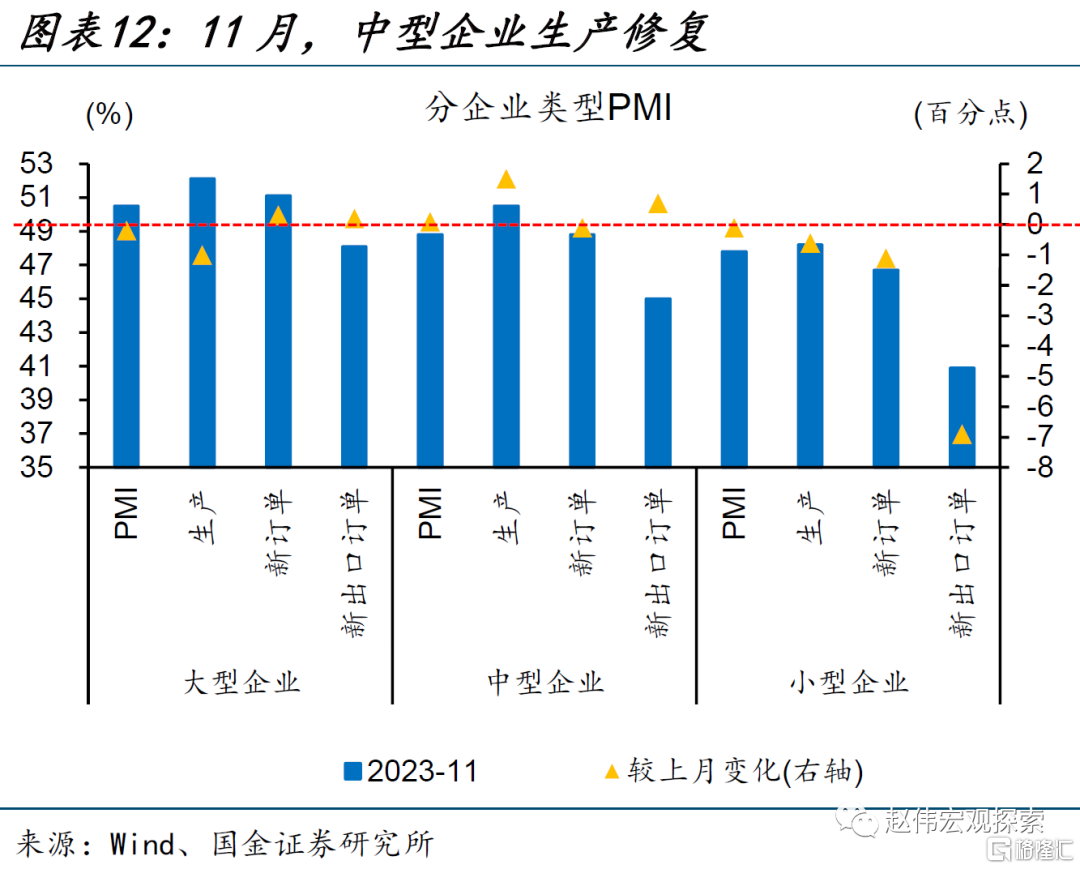

中型企业生产修复,小型企业产需回落。11月,大、中、小型企业PMI分别下降0.2、上升0.1、下降0.1个百分点至50.5%、48.8%、47.8%。大型企业生产放缓1个百分点至52.1%,新订单和新出口订单指数边际回升。中型企业外需拖累收窄0.7个百分点至45%,生产指数回升1.5个百分点至50.5%。小型企业产需均有所回落。

建筑业景气扩张,服务业边际转弱

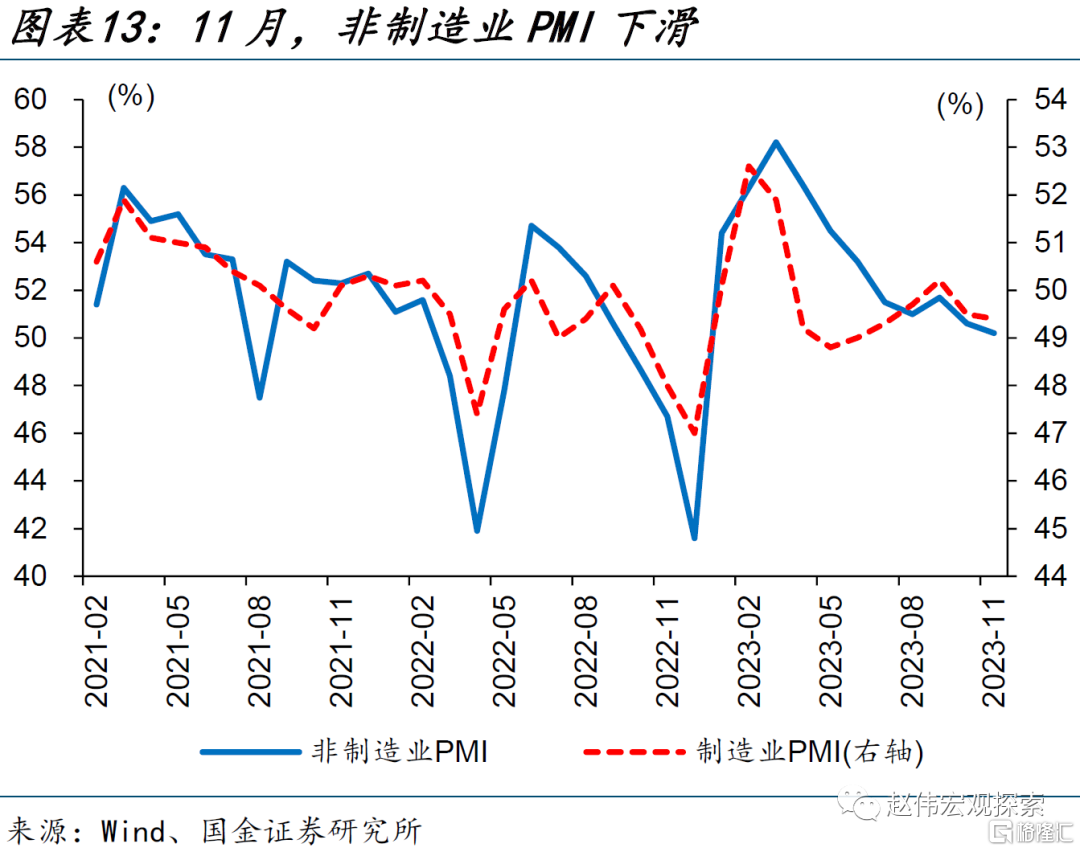

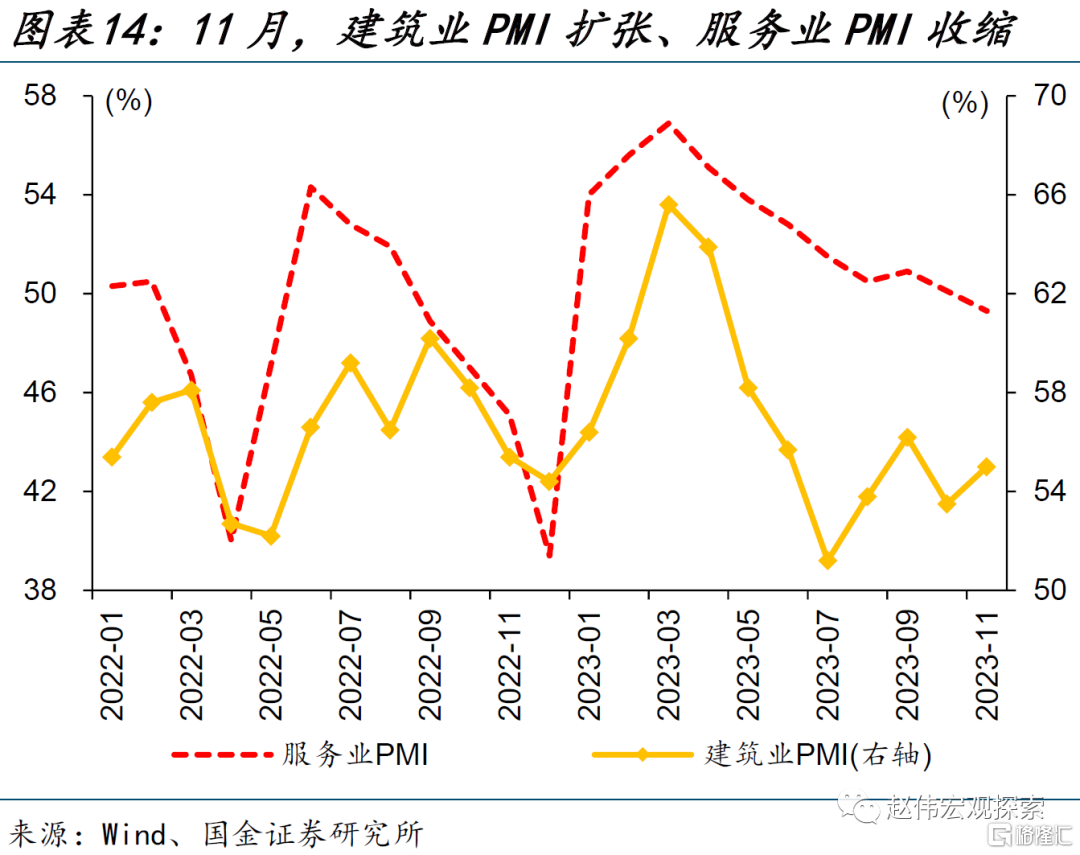

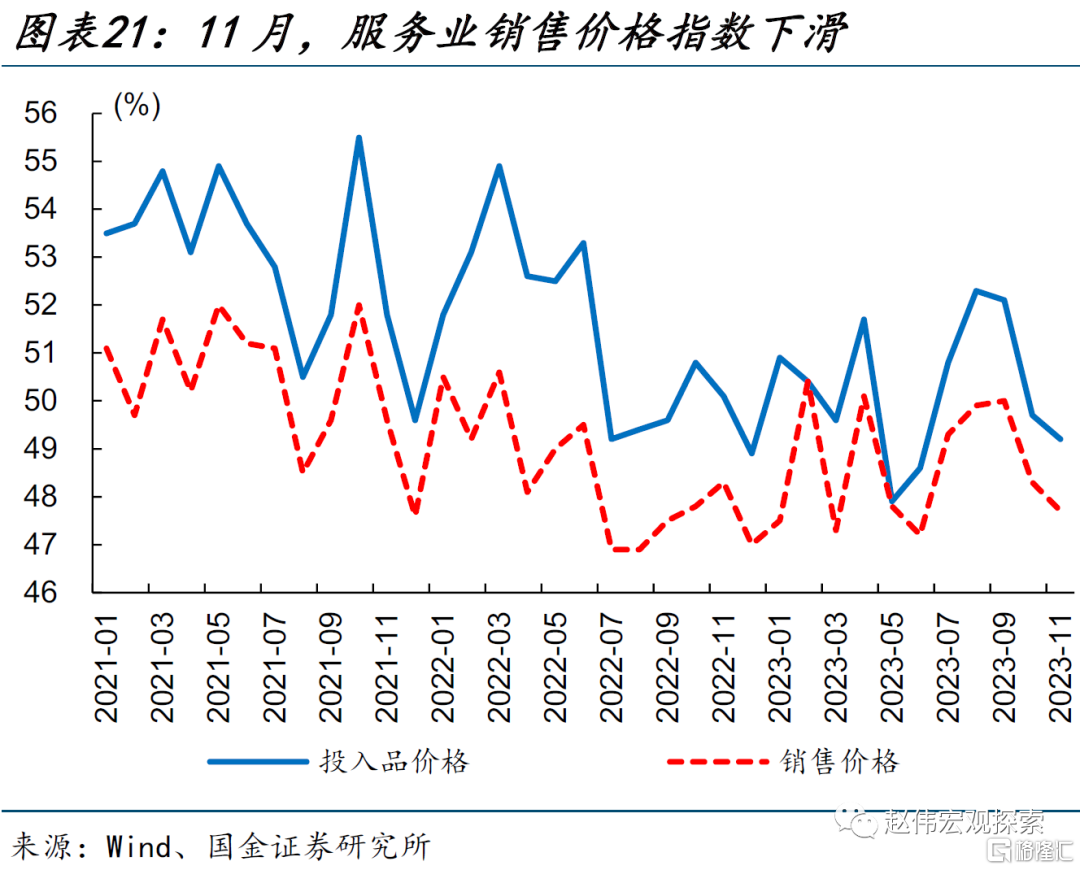

建筑业环比走强,服务业降至荣枯线下方。11月,非制造业PMI下降0.4个百分点至50.2%。其中,建筑业PMI上升1.5个百分点至55%,需求仍短暂承压、新订单指数回落0.6个百分点至48.6%,业务活动预期和从业人员指数均有回升。服务业PMI下滑0.8个百分点至49.3%,主要是销售价格拖累。

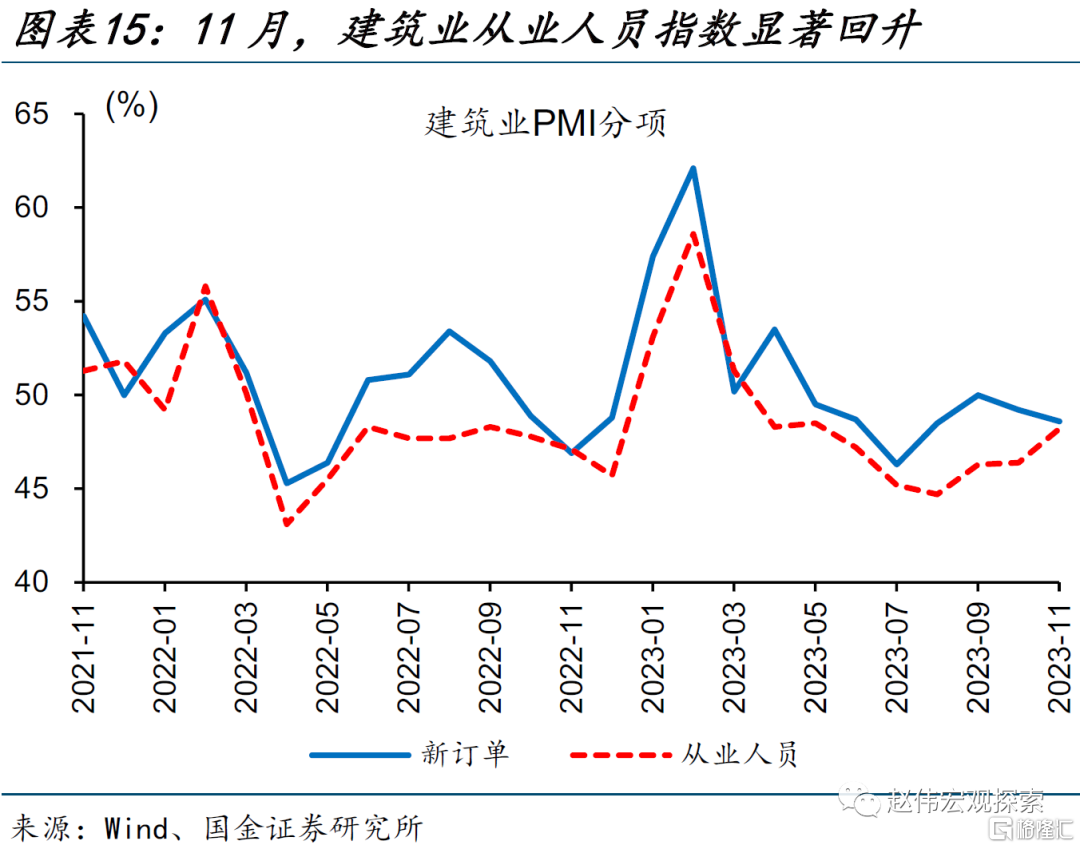

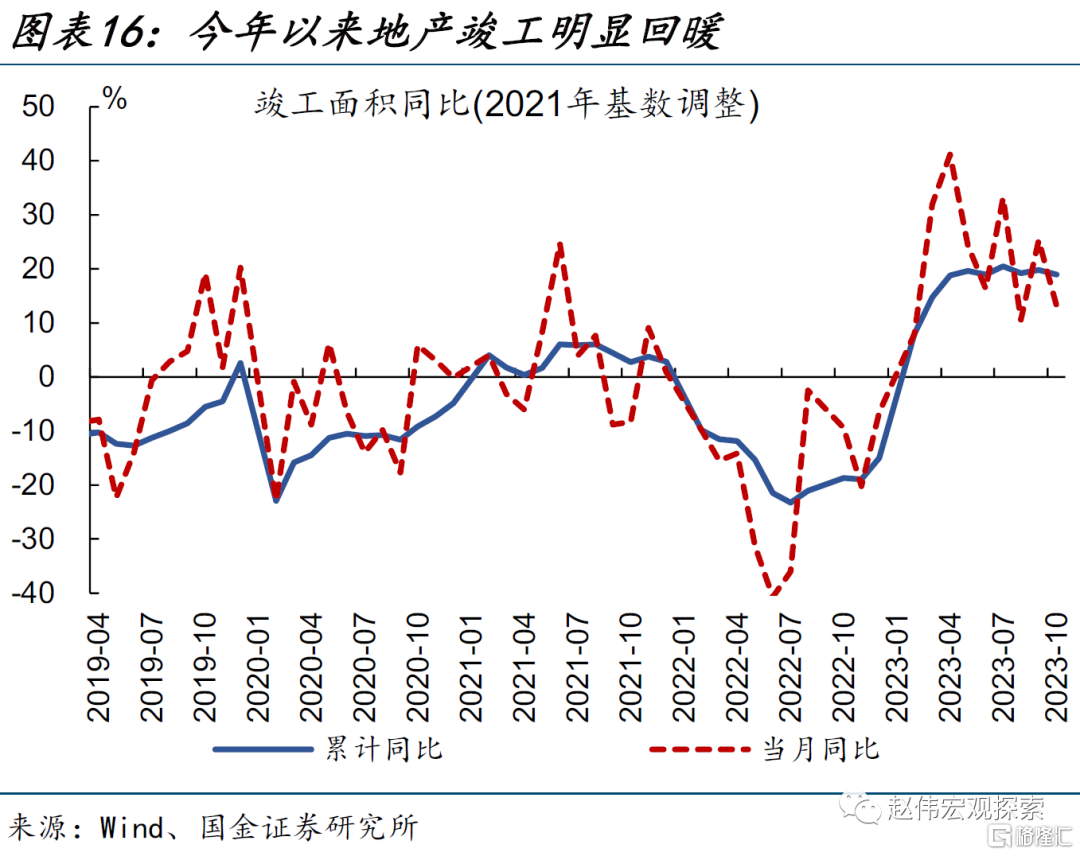

建筑业景气扩张,或主要源自政策支持。一方面,“保交楼”等政策支持下,今年以来地产竣工回暖。进入11月,玻璃产销延续良好表现。另一方面,万亿国债增发、“三大工程”等政策加速布局下,建筑业活动预期指数上升1.2个百分点至62.6%,带动从业人员指数显著回升1.8个百分点至48.2%。

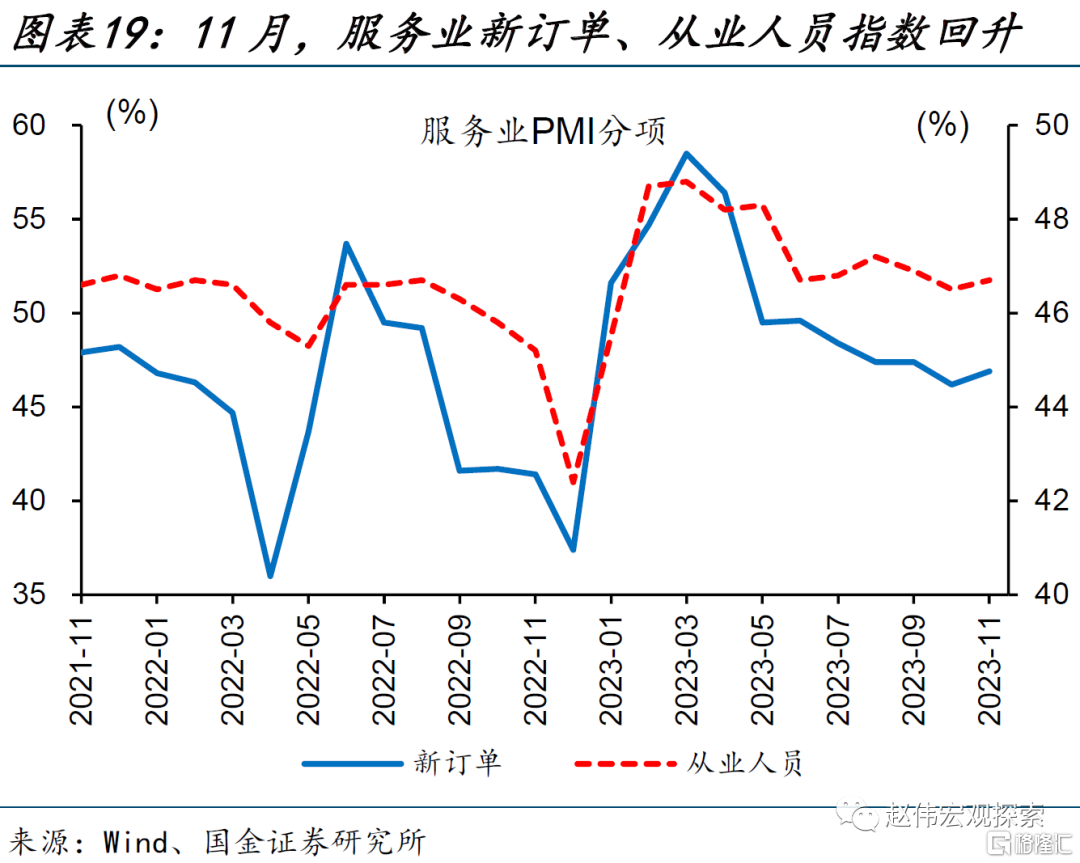

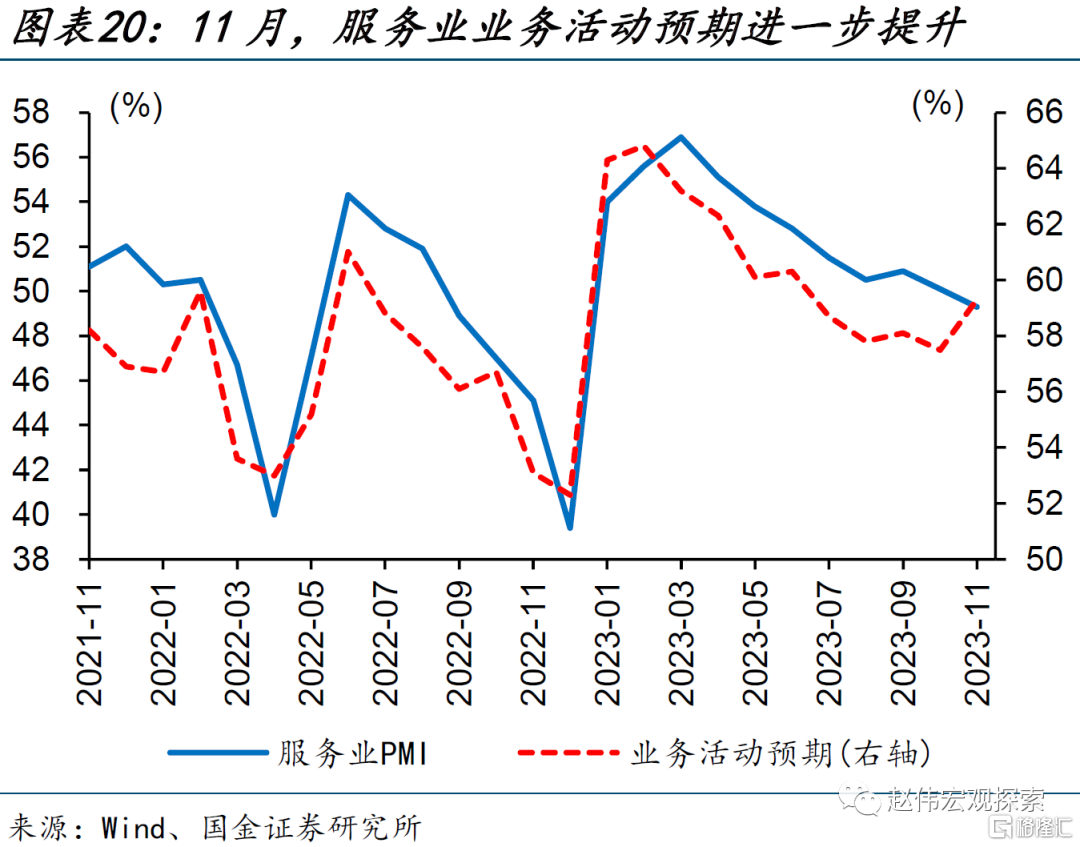

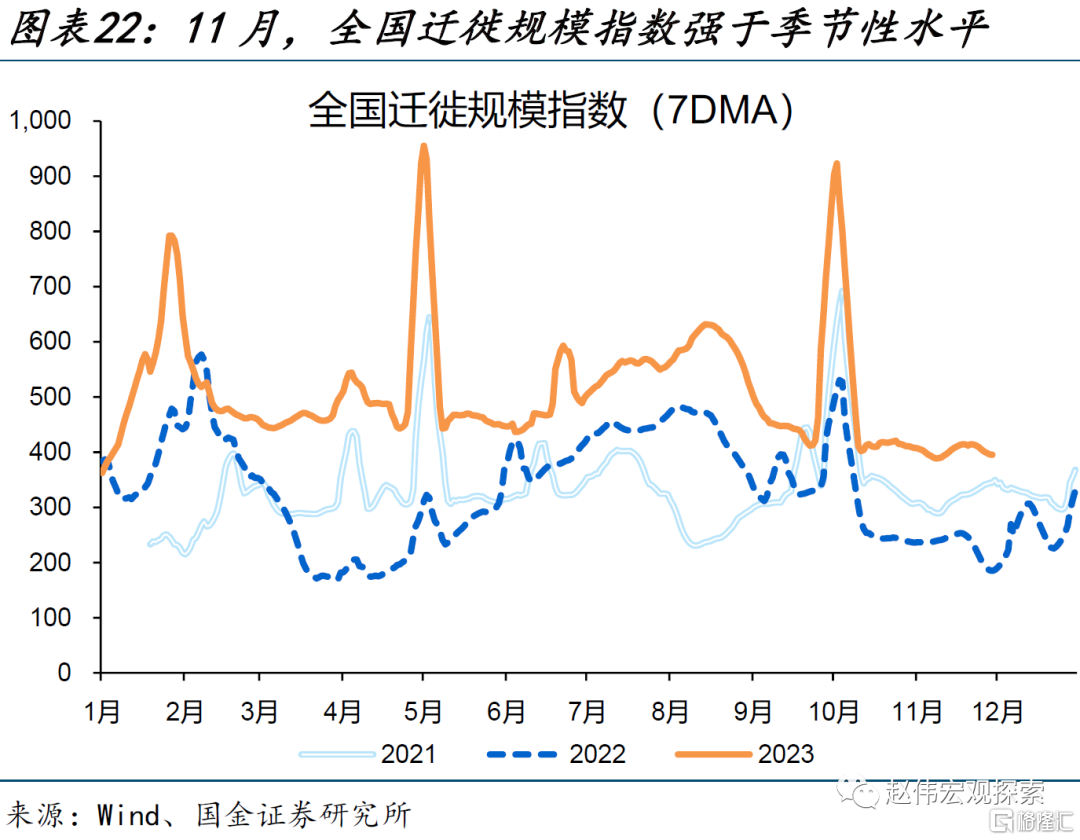

服务业景气回落,主要受价格拖累。11月,服务业新订单、从业人员指数边际上升0.7、0.2个百分点至46.9%、46.7%。投入品、销售价格指数则分别下降0.5、0.6个百分点至49.2%、47.7%,是主要拖累因素。今年以来接触性消费行业经营形势恢复,全国迁徙规模维持高位,市场主体信心较强,业务活动预期指数扩张1.8个百分点至59.3%。

11月PMI弱于季节性,需求仍待政策呵护。11月PMI低于预期,市场对于经济形势的分歧或再度加大。中期来看,不必对经济前景过于悲观。万亿国债增发、地产“三大工程”等政策加速布局,对于经济的支撑效果有望逐步显现。10月广义财政支出加速,政策发力已初现端倪。

风险提示

经济复苏不及预期,政策落地效果不及预期。

事件

11月30日,国家统计局公布11月PMI指数,制造业PMI为49.4、前值49.5、预期49.7;非制造业PMI为50.2、前值50.6、预期50.9。

1、PMI弱于季节性表现,需求仍需巩固

制造业PMI小幅下滑,弱于季节性表现。11月,制造业PMI录得49.5%,较10月小幅回落0.1个百分点。2017年以来11月制造业PMI多为边际上升,平均涨幅为0.2个百分点,其中仅2022年边际降幅较大、为1.2个百分点。主要分项中,生产、生产经营活动预期仍位于扩张区间,分别为50.7%、55.8%。在手订单和从业人员分别较10月上升0.2、0.1个百分点至44.4%、48.1%。新订单、采购量、产成品和原材料库存等均有不同程度回落。

外需拖累不减,需求修复的基础不牢。11月,外需对新订单指数拖累更大,新订单和新出口订单指数分别较10月下降0.1、0.5个百分点至49.4%、46.3%,进口指数反映的内需不佳、下滑0.2个百分点至47.3%。需求偏弱下,采购量指数小幅下降0.2个百分点至49.6%。企业生产经营预期环比扩张,上升0.2个百分点至55.8%。产成品库存持续去化、下降0.3个百分点至48.2%,在手订单指数低位企稳,上升0.2个百分点至44.4%。

生产支撑有限,工业品价格承压。11月,生产支撑下主要原材料购进价格指数仍处扩张区间,但较10月下降1.9个百分点至50.7%,或指向PPI环比转负。去年11月PPI小幅回暖、当月环比0.1%,受基数影响,今年11月PPI同比降幅或边际扩大。出厂价格指数处于收缩区间、降幅有所收窄,较10月回升0.5个百分点至48.2%。高频上看,南华工业品指数维持震荡走势、月末再度降至4000点下方,金属指数回调至6500点附近。

中型企业生产修复,小型企业产需回落。11月,大、小型企业PMI分别下降0.2、0.1个百分点至50.5%、47.8%,中型企业PMI回升0.1个百分点至48.8%。大型企业生产放缓、下降1个百分点至52.1%,新订单和新出口订单指数均边际回升。中型企业外需拖累缓解、新出口订单上升0.7个百分点至45%,生产指数重回扩张区间、回升1.5个百分点至50.5%。小型企业产需回落,生产和新订单指数分别下降0.6、1.1个百分点至48.2%、46.7%。

2、建筑业景气扩张,服务业边际转弱

建筑业环比走强,服务业降至荣枯线下方。11月,非制造业PMI下降0.4个百分点至50.2%。其中,建筑业PMI上升1.5个百分点至55%,业务活动预期上升1.2个百分点至62.6%,带动从业人员指数显著回升1.8个百分点至48.2%。需求仍短暂承压,新订单指数回落0.6个百分点至48.6%。服务业PMI降至收缩区间、下滑0.8个百分点至49.3%,主要是销售价格下降、回落0.6个百分点至47.7%,新订单、从业人员、业务活动预期均边际回升。

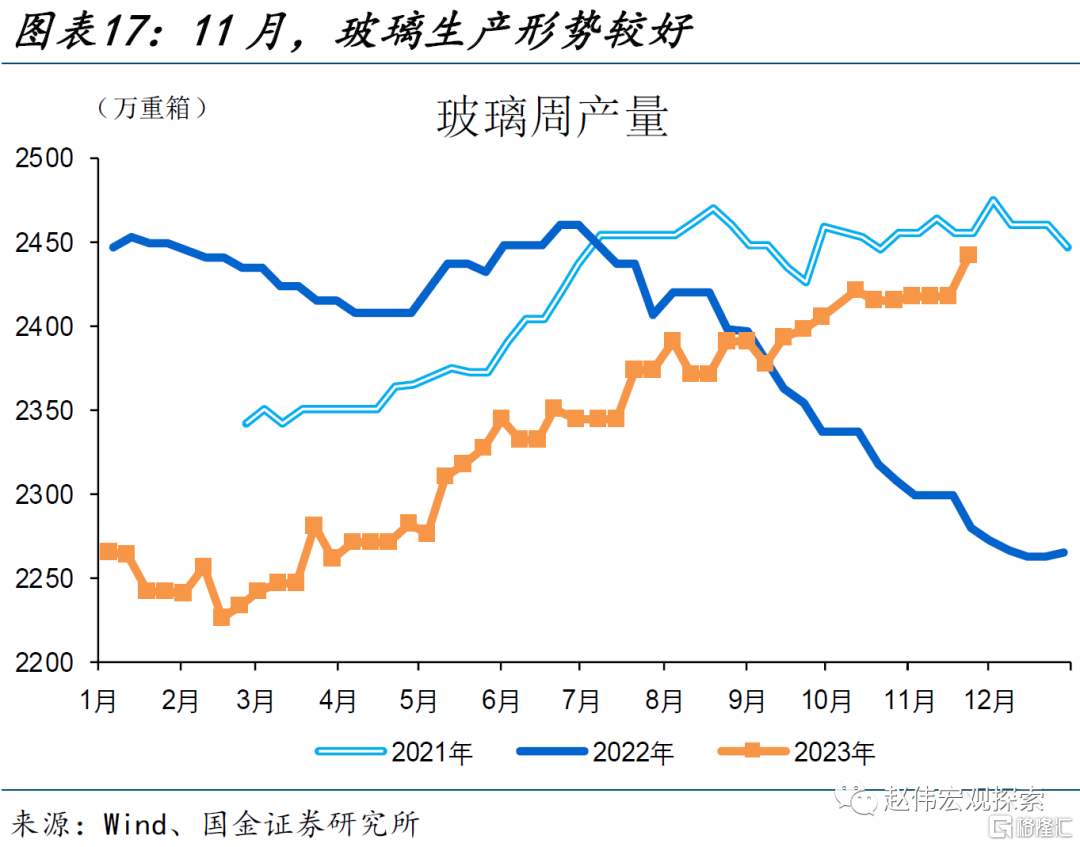

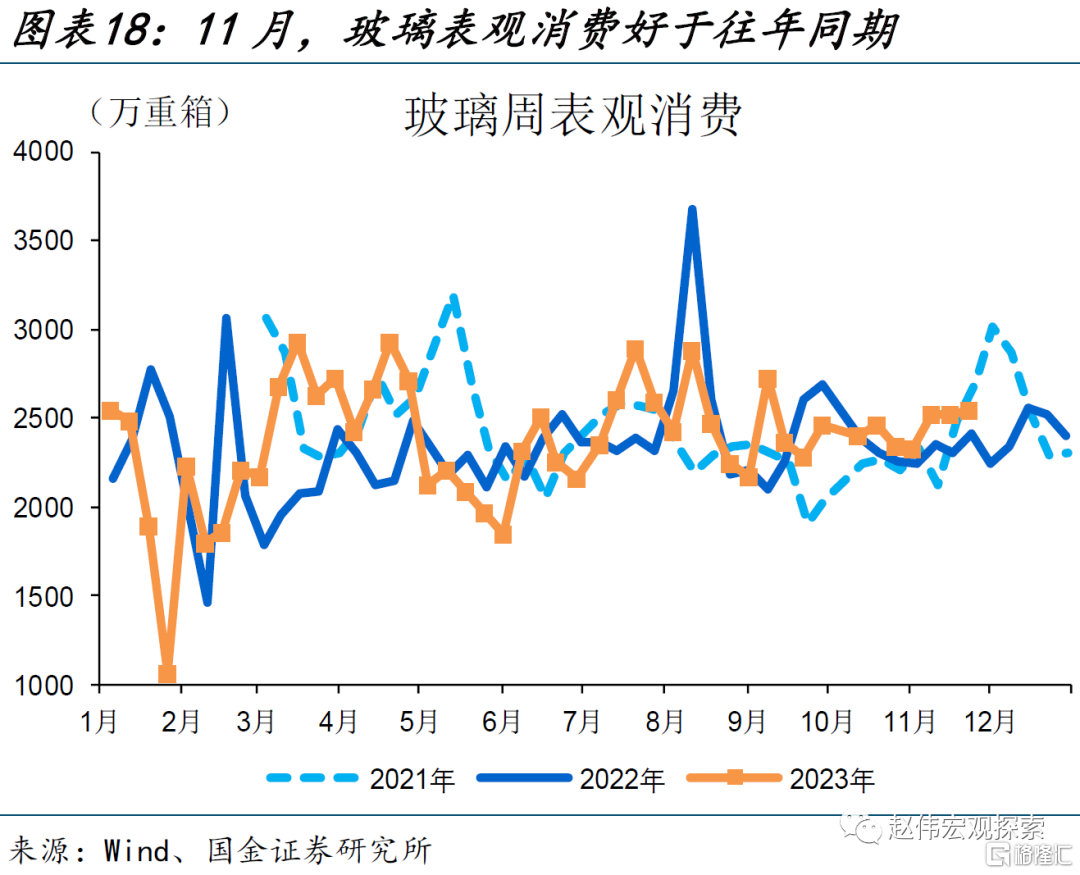

建筑业景气扩张,或主要源自政策支持。一方面,“保交楼”等政策支持下,今年以来地产竣工回暖,前10月竣工面积增速19%。进入11月,玻璃产销延续良好表现,11月19日至11月25日玻璃周产量环比上涨1%,是2021、2022年同期的99.4%、107.1%;表观消费较前周亦有增加、涨幅0.9%,是2021、2022年同期的94.0%、105.1%。另一方面,万亿国债增发、“三大工程”等政策加速布局下,建筑业活动预期指数上升1.2个百分点至62.6%,从业人员指数显著回升1.8个百分点至48.2%。

服务业景气回落,主要受价格拖累。11月,服务业新订单、从业人员指数分别较10月上升0.7、0.2个百分点至46.9%、46.7%。与之相反,服务业投入品价格、销售价格指数分别较10月下降0.5、0.6个百分点至49.2%、47.7%,是拖累11月服务业PMI整体回落的主要因素。今年以来旅游、住宿、餐饮等行业经营形势恢复,节后全国迁徙规模指数仍高于往年同期,市场主体信心较强,业务活动预期扩张1.8个百分点至59.3%。

11月PMI弱于季节性,需求仍待政策呵护。11月PMI低于预期,市场对于经济形势的分歧或再度加大。中期来看,不必对经济前景过于悲观。万亿国债增发、地产“三大工程”等政策加速布局,对于经济的支撑效果有望逐步显现。10月广义财政支出加速,政策发力已初现端倪。

风险提示

1、 经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文选自国金证券于2023年12月1日发布的证券研究报告《需求仍待政策呵护》,证券分析师:

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn