下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

2023年11月份,制造业PMI为49.4%,比上月下降0.1个百分点。服务业、建筑业商务活动指数分别为49.3%、55.0%,前者比上月下降0.8个百分点,后者比上月上升1.5个百分点。整体来看,经济结构亮点仍存,高技术制造业、装备制造业PMI环比回升。

11月制造业PMI边际回落,降幅略高于季节性,经济需求端需要进一步提振。企业生产扩张有所放缓,原材料价格下降,库存或在磨底。在非制造业,建筑业商务活动指数超季节性回升。随着四季度万亿国债增发,基建受到拉动,对相关建筑业景气度形成支撑。此外,服务业商务活动指数回落,出行链景气度高位回调。

7月以来,宏观政策加快稳增长步伐,货币、财政、房地产等政策均进行了调整。接下来,积极政策有望继续发力稳增长,重点关注积极政策的力度和规模。

1

制造业PMI:仍需政策发力

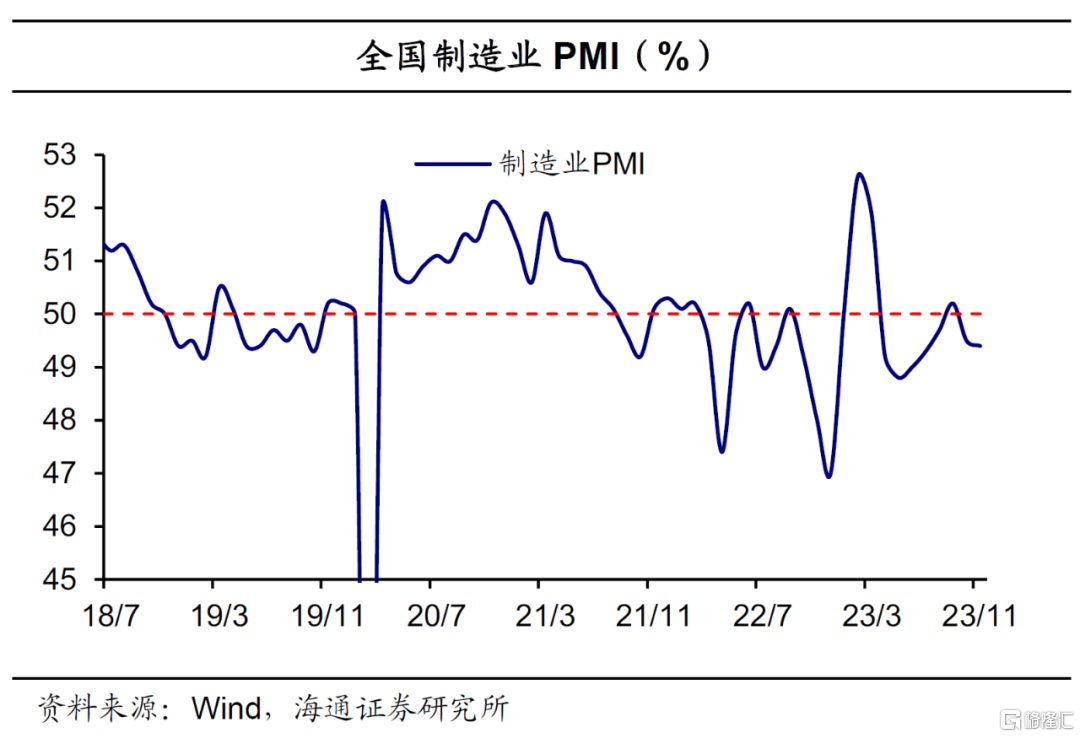

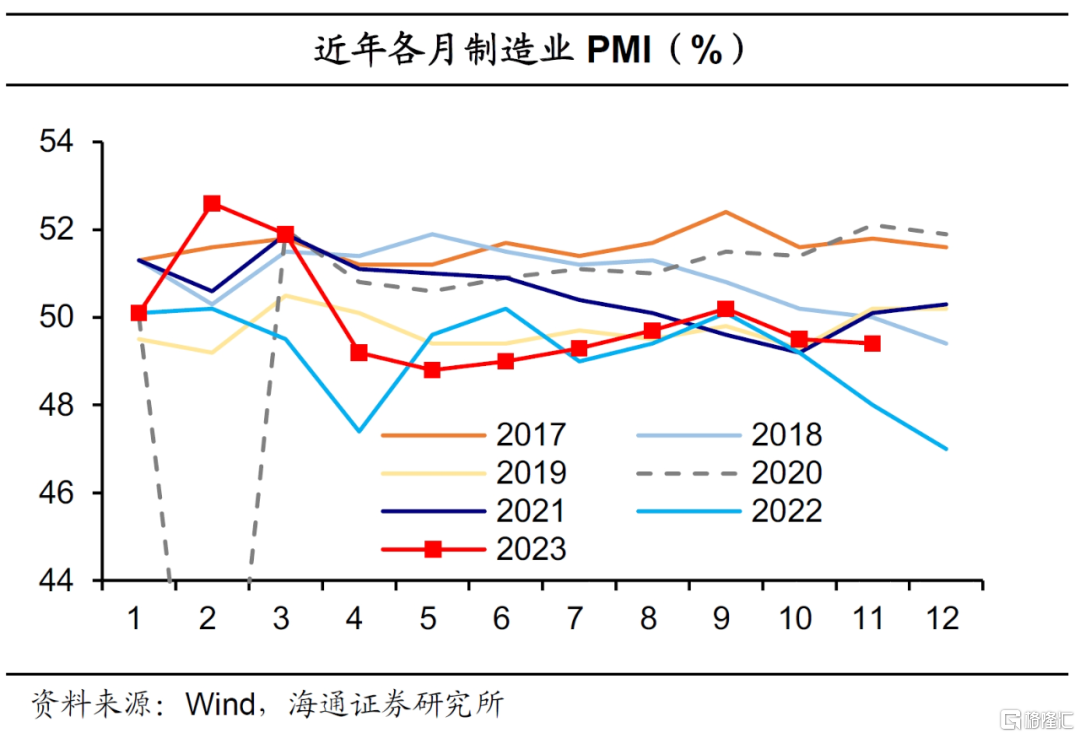

制造业PMI边际回落。2023年11月份,制造业PMI为49.4%,比上月下降0.1个百分点,降幅略高于季节性。与近年同期相比,本月PMI表现偏弱。整体来看,经济恢复基础仍要进一步巩固,需要政策发力。

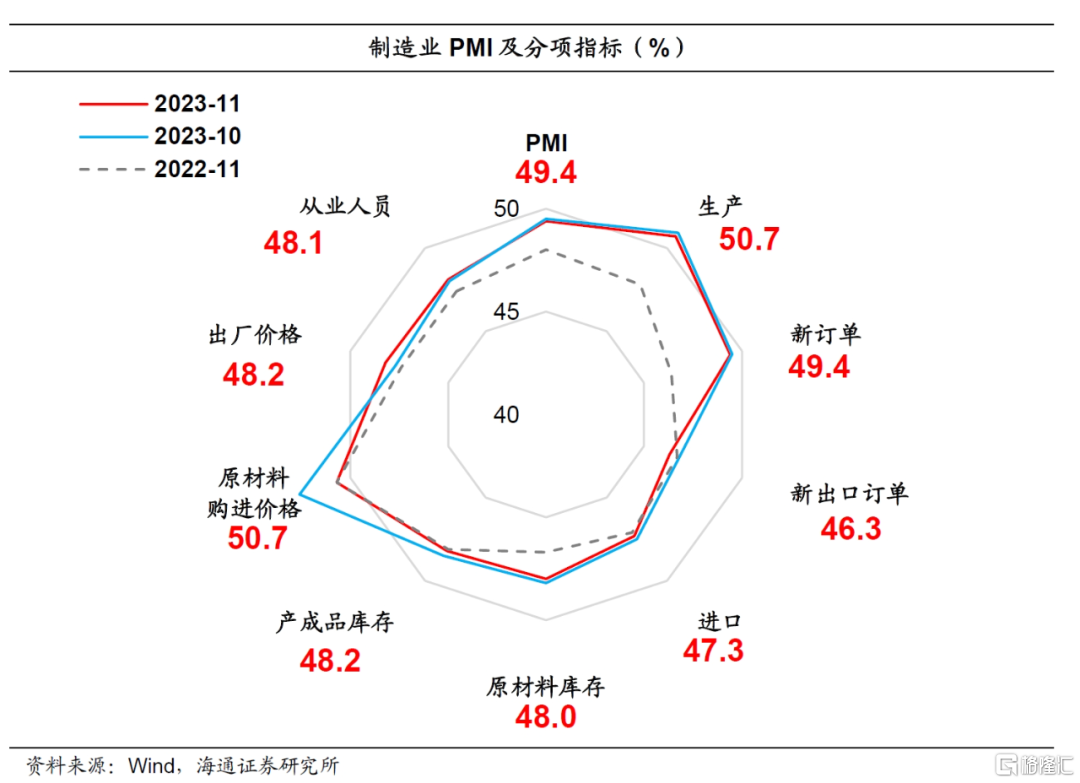

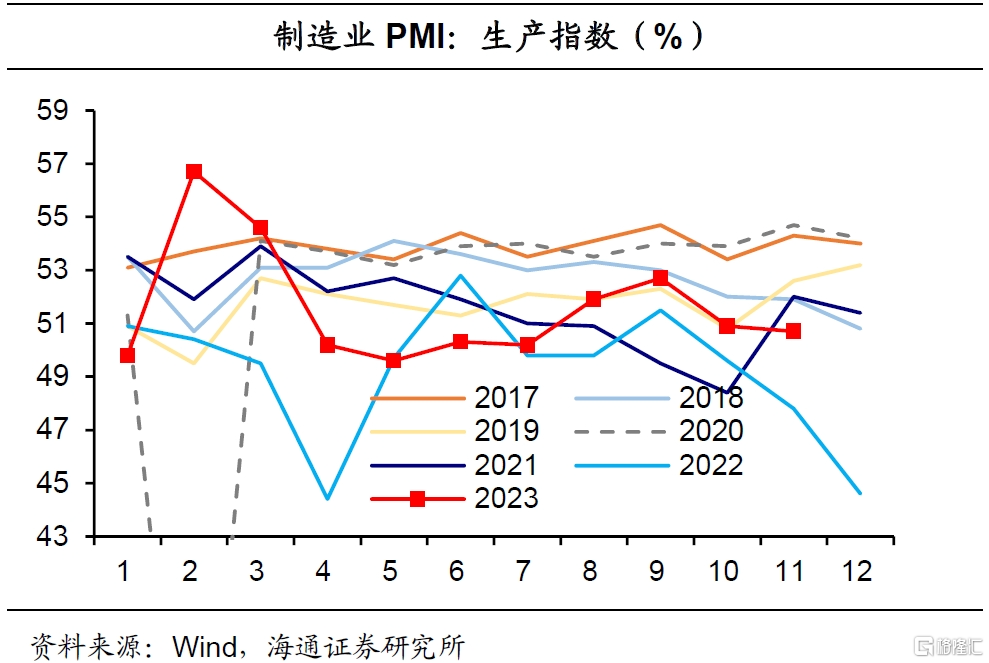

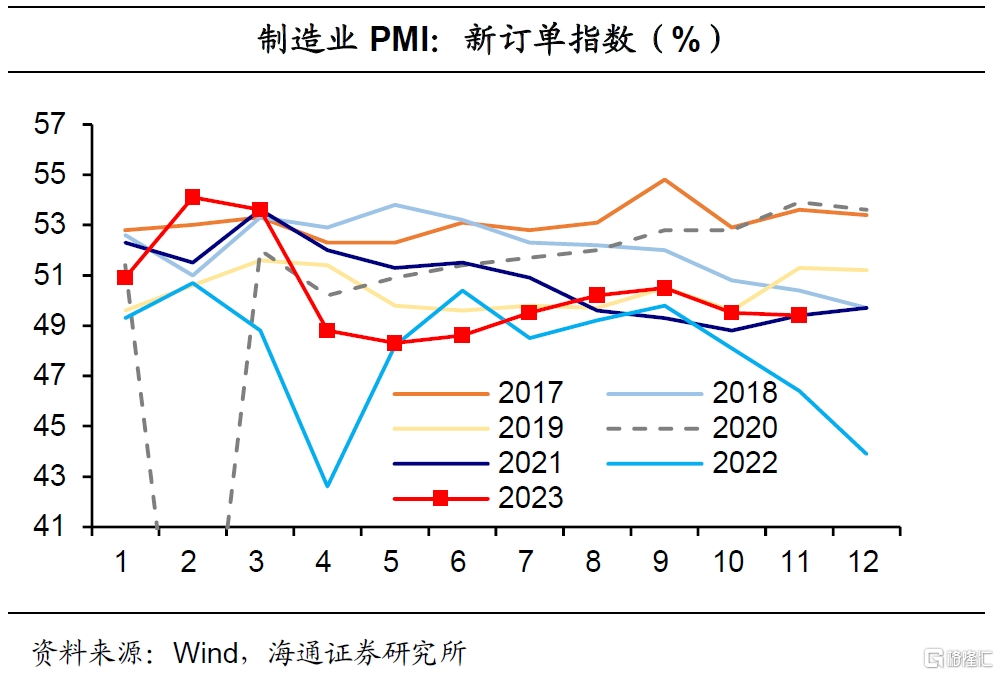

供需回落是本月PMI主要拖累。在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数位于荣枯线上,新订单指数、原材料库存指数和从业人员指数处于荣枯线下。其中,生产指数、新订单指数分别下拉本月PMI 0.05个、0.03个百分点,是本月PMI回落的主要拖累。

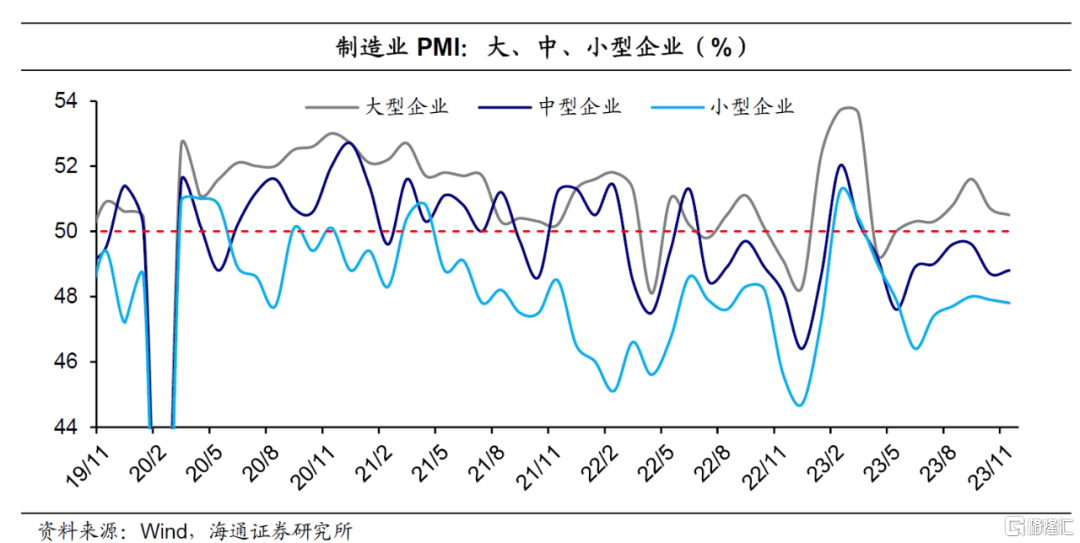

从企业规模看,11月大型企业PMI为50.5%,比上月下降0.2个百分点,仍处于扩张区间。中、小型企业PMI分别为48.8%、47.8%,相比上月前者上升0.1个百分点,后者下降0.1个百分点,但是都处于荣枯线下。

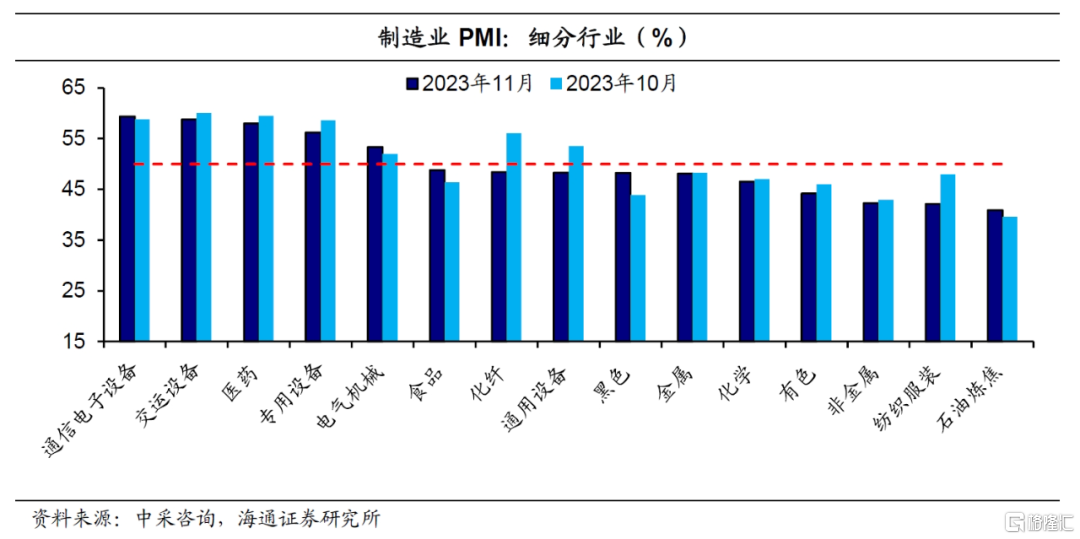

整体来看,经济结构亮点仍存。分行业看,根据中采咨询数据,本月制造业PMI绝对值较高的行业为通信电子设备、交运设备、医药行业,环比较好的行业包括食品、黑色等。根据统计局信息,从重点行业看,高技术制造业、装备制造业PMI环比回升,高耗能行业景气水平有所回落。

2

生产扩张放缓,需求需要提振

生产扩张放缓,需求需要进一步提振。近两个月,供需指数回落。11月新订单指数为49.4%,比上月下降0.1个百分点。目前,需求不足仍是主要矛盾,制造业企业中反映市场需求不足的企业占比超六成。这或使得企业采购积极性减弱,生产扩张有所放缓。11月生产指数为50.7%,比上月下降0.2个百分点,降幅略强于季节性。

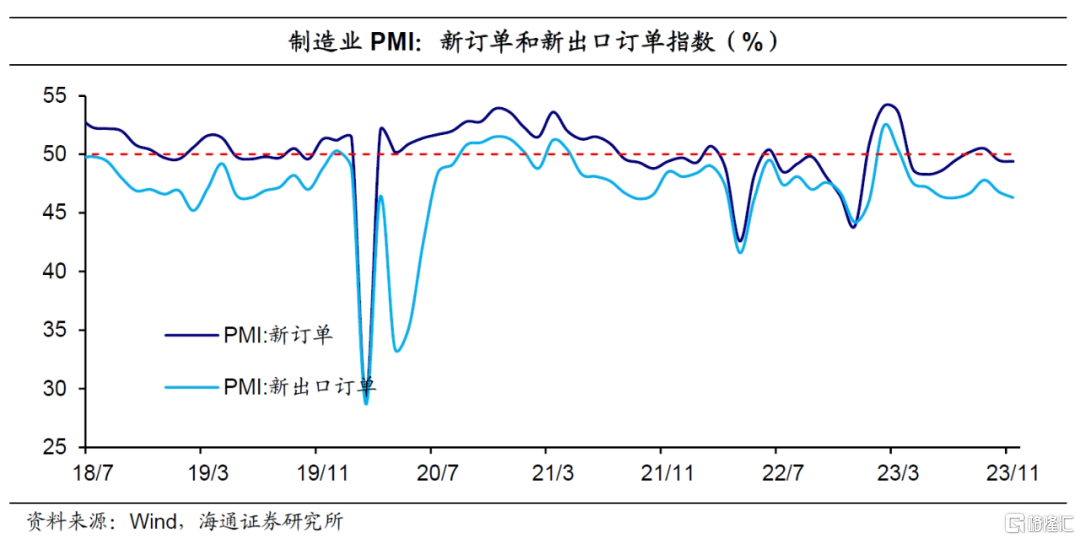

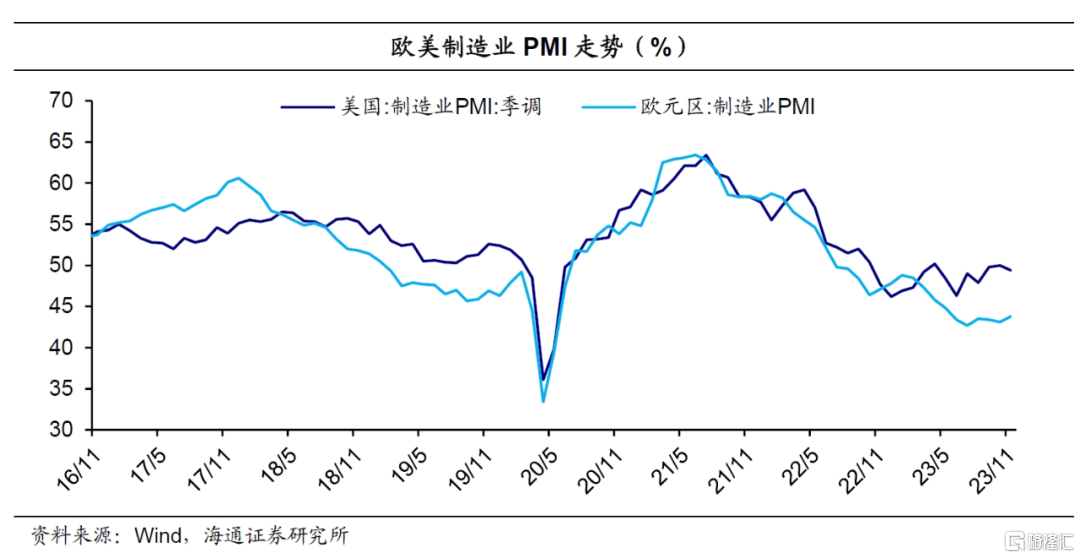

新出口订单指数短期回落。11月新出口订单指数为46.3%,比上月下降0.5个百分点。三季度外需对于出口有一定拉动,主因在于欧美制造业补库。11月美国制造业PMI在经历前期改善后再度回落,欧洲制造业PMI小幅回升,处于低位暂稳状态。短期出口可能仍面临一定压力,后续表现有待持续跟踪。

3

库存指数回落

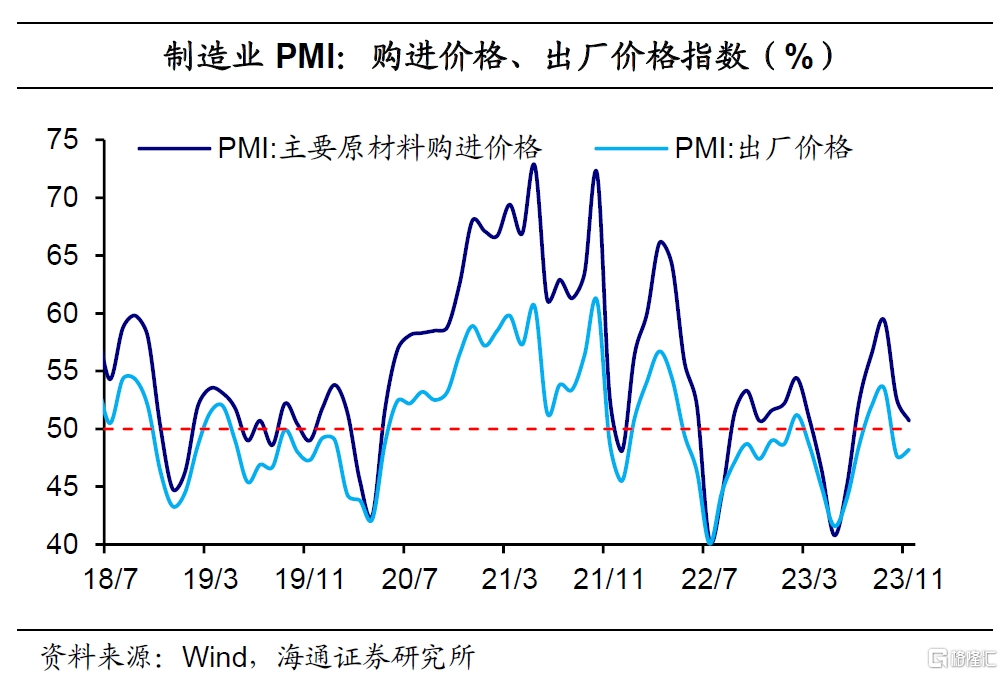

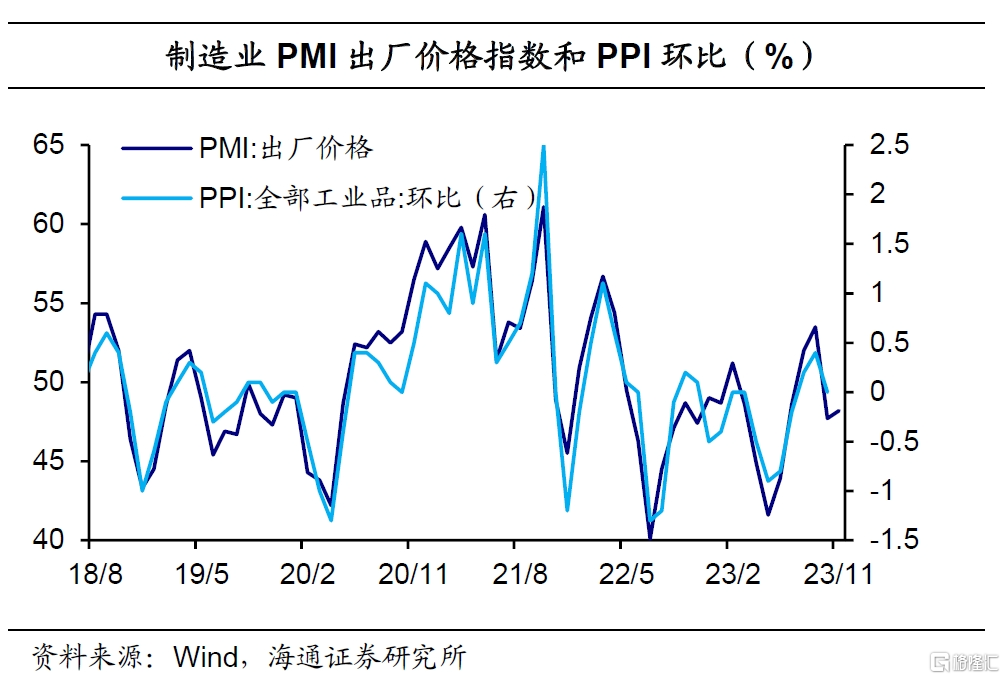

原材料价格指数下降。或受近期部分大宗商品价格下降的影响,11月主要原材料购进价格指数为50.7%,比上月下降1.9个百分点。出厂价格指数为48.2%,比上月上升0.5个百分点。

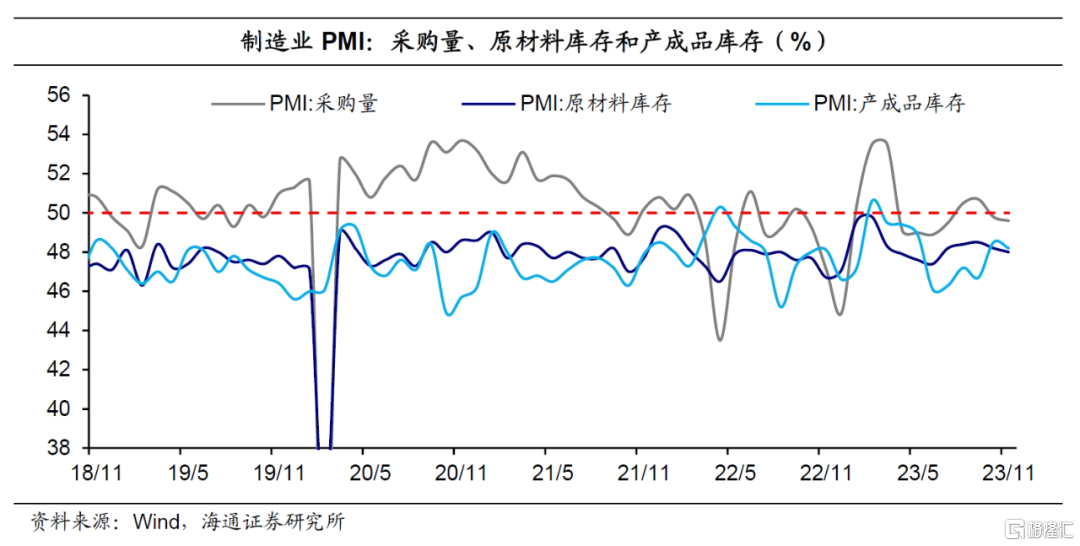

库存指数回落。在需求不足的影响下,近两个月企业采购量指数下降,处于荣枯线下。11月原材料库存指数、产成品库存指数分别为48.0%、48.2%,比上月下降0.2个、0.3个百分点。企业主动补库迹象或仍未显现,当前库存或在磨底。

4

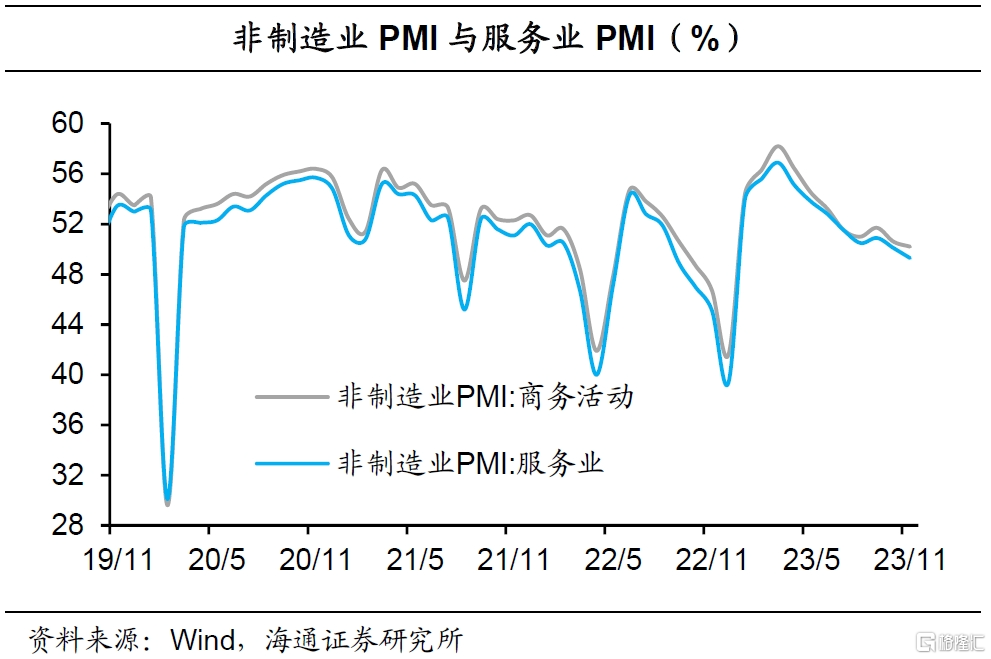

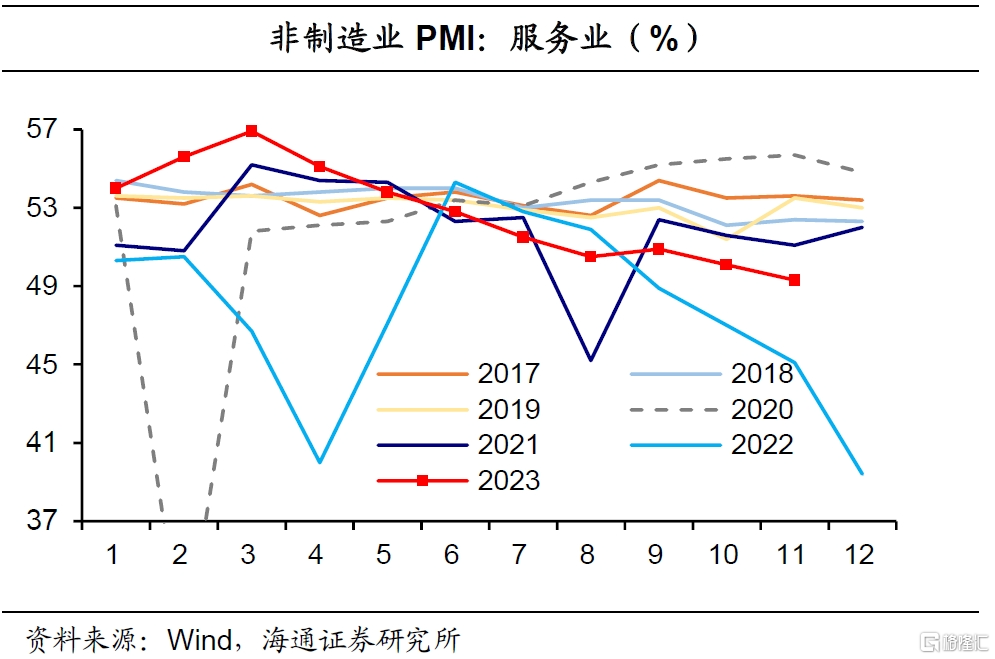

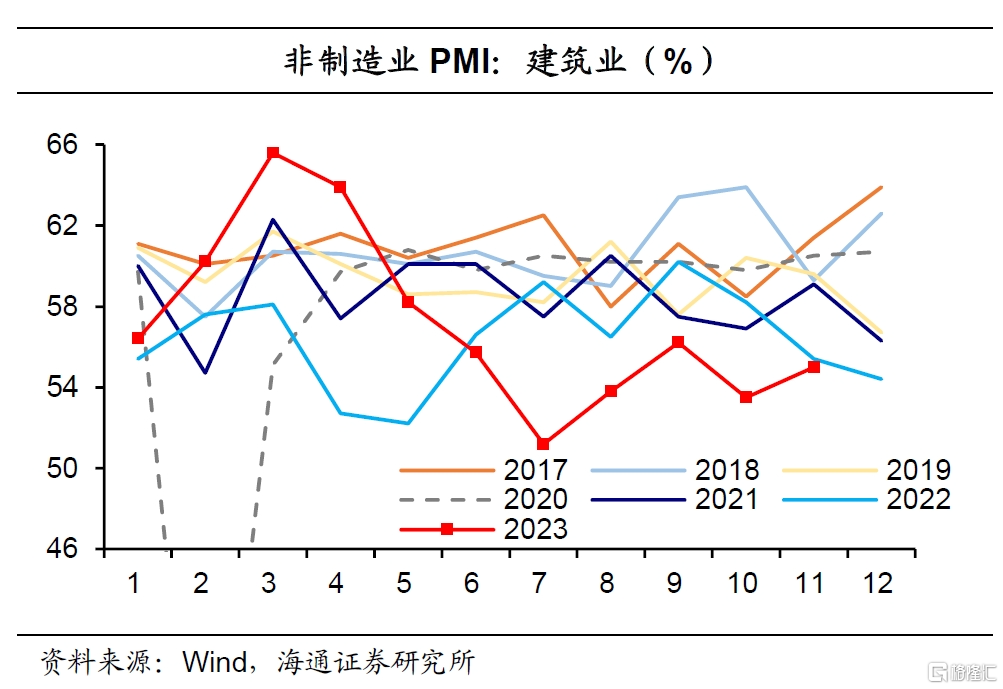

非制造业景气度:服务落,建筑升

服务业景气度回落。11月服务业商务活动指数为49.3%,比上月下降0.8个百分点,景气度不及近年同期。究其原因,或受假期效应消退等因素影响。但是本月服务业PMI降幅强于季节性。

出行链景气度高位回调。从细分行业看,与居民出行和消费密切相关的服务行业指数高位回调,铁路运输、航空运输、住宿、餐饮、文化体育娱乐等行业商务活动指数回落。国家卫健委表示,今冬明春多种呼吸道疾病或叠加流行。我们认为,这或将对出行链相关行业景气度有所制约。相比之下,电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间。

建筑业景气度超季节性回升。11月建筑业商务活动指数为55.0%,比上月上升1.5个百分点,涨幅强于季节性。从细分行业看,根据中采咨询数据,土木工程行业指数环比回落,我们的理解是,在地方增量债务压降的背景下,广义财政拉动基建的力度有所减弱。不过随着四季度万亿国债增发,除了水利等传统基建,三大工程建设或将加快进度,对土木工程行业景气度形成支撑。此外,建筑安装装饰及其他建筑业指数环比回升,或与保交楼的推进有关。但是,房地产市场整体疲弱,对建筑业商务活动形成制约。

总结来看,11月制造业PMI边际回落,降幅略高于季节性,经济需求端需要进一步提振。企业生产扩张有所放缓,原材料价格下降,库存或在磨底。不过,经济结构亮点仍存,高技术制造业、装备制造业PMI环比回升。在非制造业,建筑业商务活动指数超季节性回升。随着四季度万亿国债增发,基建受到拉动,对相关建筑业景气度形成支撑。此外,服务业商务活动指数回落,出行链景气度高位回调。接下来,积极政策有望继续发力稳增长,重点关注积极政策的力度和规模。

风险提示:房地产债务问题。

注:本文来自海通宏观2023年11月30日发布的《1月经济:结构分化,政策积极——11月全国PMI数据解读(海通宏观 侯欢、梁中华)》;侯欢、梁中华