下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

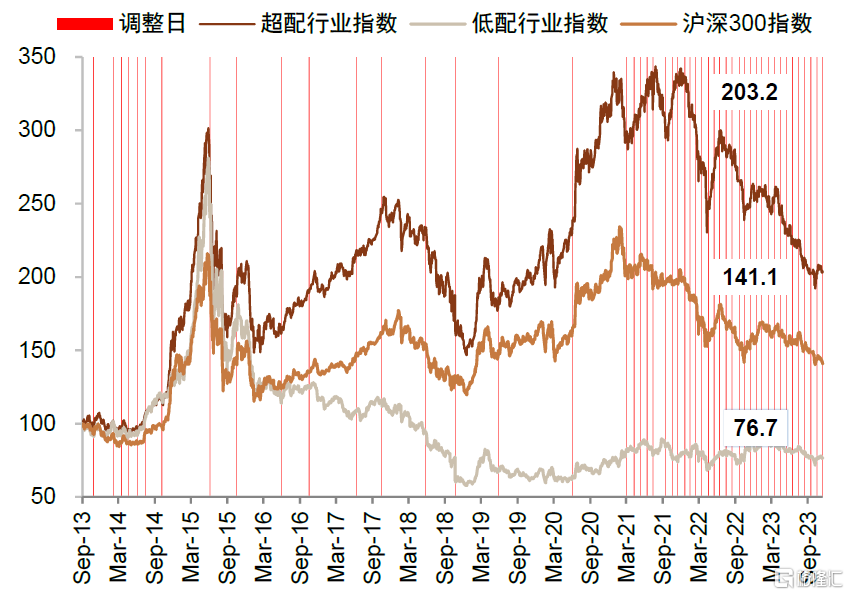

配置表现:上期(11月1日~11月30日),建议超配的行业等权指数上涨0.5%,跑赢基准(沪深300指数)2.6ppt,低配行业等权指数上涨1.1%,跑赢基准3.3ppt。截至11月30日,我们超配的行业等权指数距离2013年框架建立以来上涨103.2%,低配行业等权指数下跌23.3%,同期沪深300涨幅41.1%。

配置主线:临近年底政策关注度边际提升,重视结构性配置机遇。10月下旬开始A股连续四周反弹,主要受益于投资者风险偏好改善背景下的估值回稳,近期市场有所波动,表明投资者信心的修复并非一蹴而就。往未来看,考虑到当前国内逆周期调节政策仍在发力过程中、临近年底政策预期也在持续强化,叠加前期美元指数、美债利率对A股的压力边际缓解,我们认为对后续市场表现不必悲观,重视A股的结构性配置机遇。近期关注以下方面:

1)逆周期调节政策仍在发力,临近年底政策预期不断强化。近期针对地产供给侧的政策支持力度加强,央行等多部门强调保持房地产行业重点融资渠道的稳定,我们认为相关举措有望对地产商资金压力的缓解起到正向支持效果。除此之外,临近年底投资者对政策关注度边际抬升,重点关注12月可能召开的中央政治局会议和中央经济工作会议对当前经济形势的判断以及明年重点工作部署。

2)海外紧缩环境有所缓和,美元指数、美债利率持续回落。10月美国经济、就业数据均有所放缓,美国通胀数据也低于市场预期,叠加近期美联储官员在公开场合释放偏鸽派信号,当前十年期美债收益率已下行至4.3%以下,美元指数同样回调。反映到我国资产价格的变化上,近期人民币汇率持续升值,北向资金净流出态势也边际趋缓。我们建议关注后续美国消费和就业数据的变化以及美债利率走势。

3)智能汽车、半导体等产业链趋势明确,景气度持续改善。近期有关智能汽车、半导体产业链相关的催化事件较多,例如国内大型科技公司与多个车企跨界合作引领智能驾驶技术发展,在产业政策层面也加强了针对国内高阶智能驾驶技术的落地支持;我国自主研发的新一代CPU发布,有望推动半导体产业链的国产化水平提升。我们认为未来汽车智能化、半导体国产化的趋势明确,相关产业链的景气度或迎来持续改善。

配置建议:小盘成长风格或相对活跃。近期市场风险偏好的回升驱动A股小盘风格有相对表现,往未来看,我们认为虽可能有短期波动,但这一趋势或将延续,需要关注大小盘风格的估值分化程度,历史经验显示较大的估值分化也或带来短期的风格再平衡。行业层面建议关注受益于利率环境缓和、新兴产业趋势明确的科技成长行业;部分低估值、行业景气度边际回升的高股息资产同样建议做结构性配置。未来1-3个月关注如下配置思路:

1)受益于海外紧缩环境缓和、新兴产业趋势明确的科技成长板块,例如受益于自身产业周期反转与技术突破带来的国产化水平提升的半导体,以及产业政策边际缓和、企业出海进程加快的创新药;行业商业模式迎来革新的智能汽车产业链同样值得重视,但可能需关注部分细分领域当前估值与未来盈利预期的匹配情况。

2)估值相对偏低、行业景气边际回升的部分高股息资产,例如煤炭当前供给端面临约束、而下游需求边际改善,叠加板块低估值、高股息的优势近期表现相对较好。结合当前宏观背景及流动性预期,我们认为高股息相关行业未来仍有望具备相对表现。

3)温和复苏环境下基本面持续改善的行业,例如具备较强业绩弹性的汽车零部件,以及外需好转推动景气度提升的消费电子、通用设备等出口链相关行业。

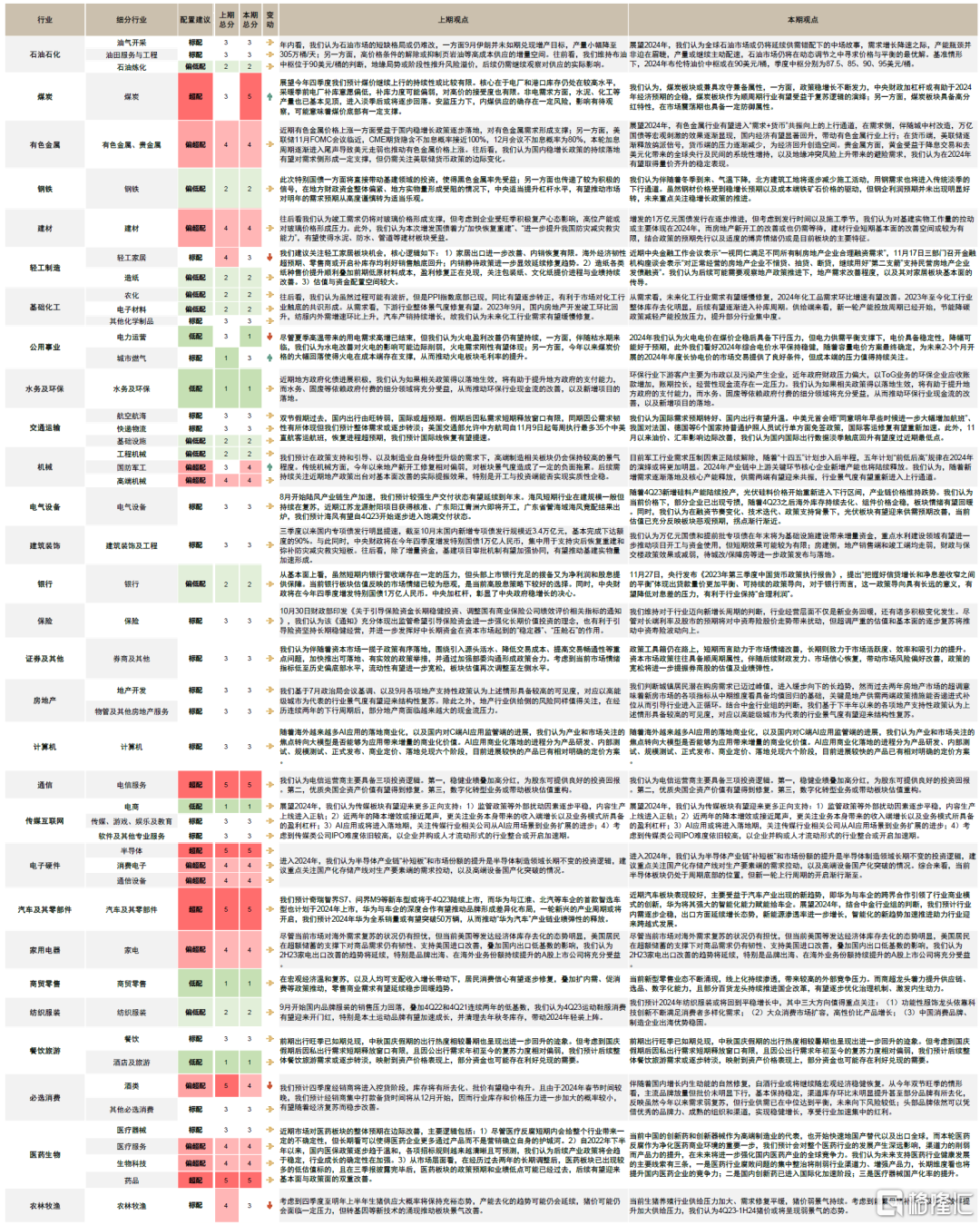

12月行业配置主要调整:上调煤炭、国防军工、城市燃气;下调酒类、农林牧渔、轻工家居、电力运营。

12月主要超配行业及推荐逻辑:

半导体:1)海外紧缩环境缓和支持估值修复;2)半导体产业上行周期开启;3)产业政策支持国产化水平提升。

电信服务:1)数字化转型业务持续推进;2)稳健业绩叠加高分红优势突出;3)优质国央企资产价值持续修复。

汽车:1)国内温和修复支持购车需求;2)竞争力优势推动出海进程加快;3)智能驾驶技术迎来突破式发展。

创新药:1)美债利率下行支持估值修复;2)国际化进程加速,出海业务支持景气抬升;3)产业政策边际和缓。

煤炭:1)安全隐患扰动供给、电煤需求增加推动煤价反弹;2)板块低估值、高股息、现金流充沛优势明显。

12月主要低配行业:商贸零售、餐饮旅游、电力运营、环保与水务、电商。

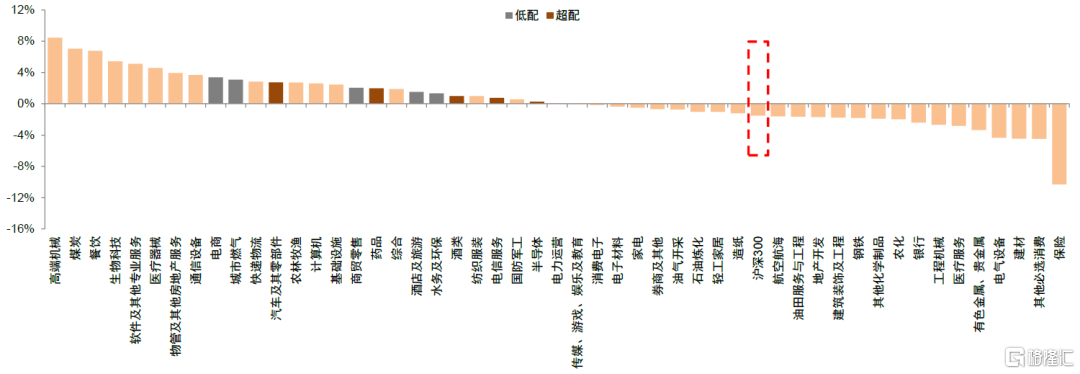

图表:2023年11月行业表现

注:数据截至2023年11月30日 资料来源:FactSet,中金公司研究部

图表:中金超配行业等权指数自2013年以来上涨103.2%

注:数据截至2023年11月30日 资料来源:FactSet,中金公司研究部

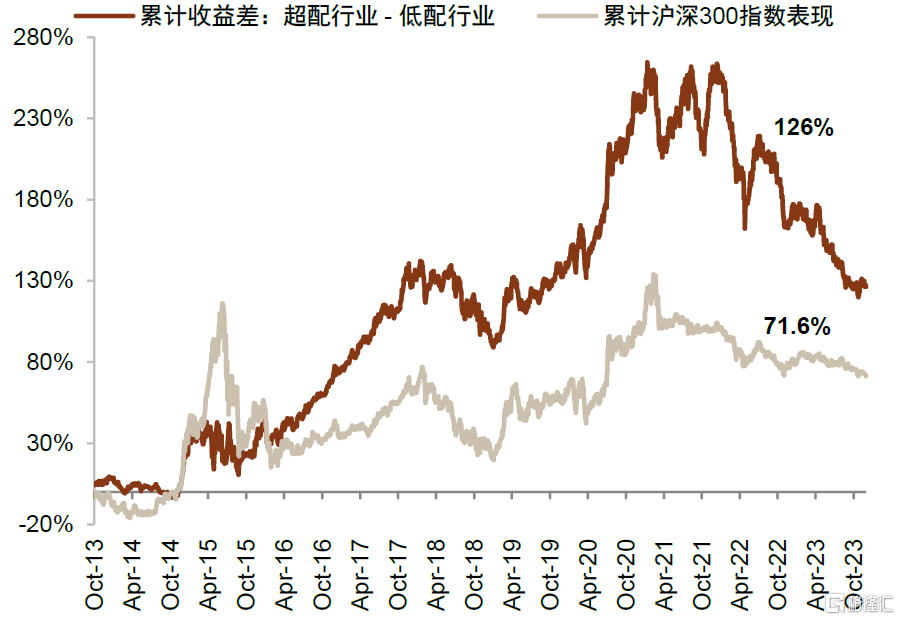

图表:超配行业和低配行业累计收益差自2013年以来达到126%

注:数据截至2023年11月30日 资料来源:FactSet,中金公司研究部

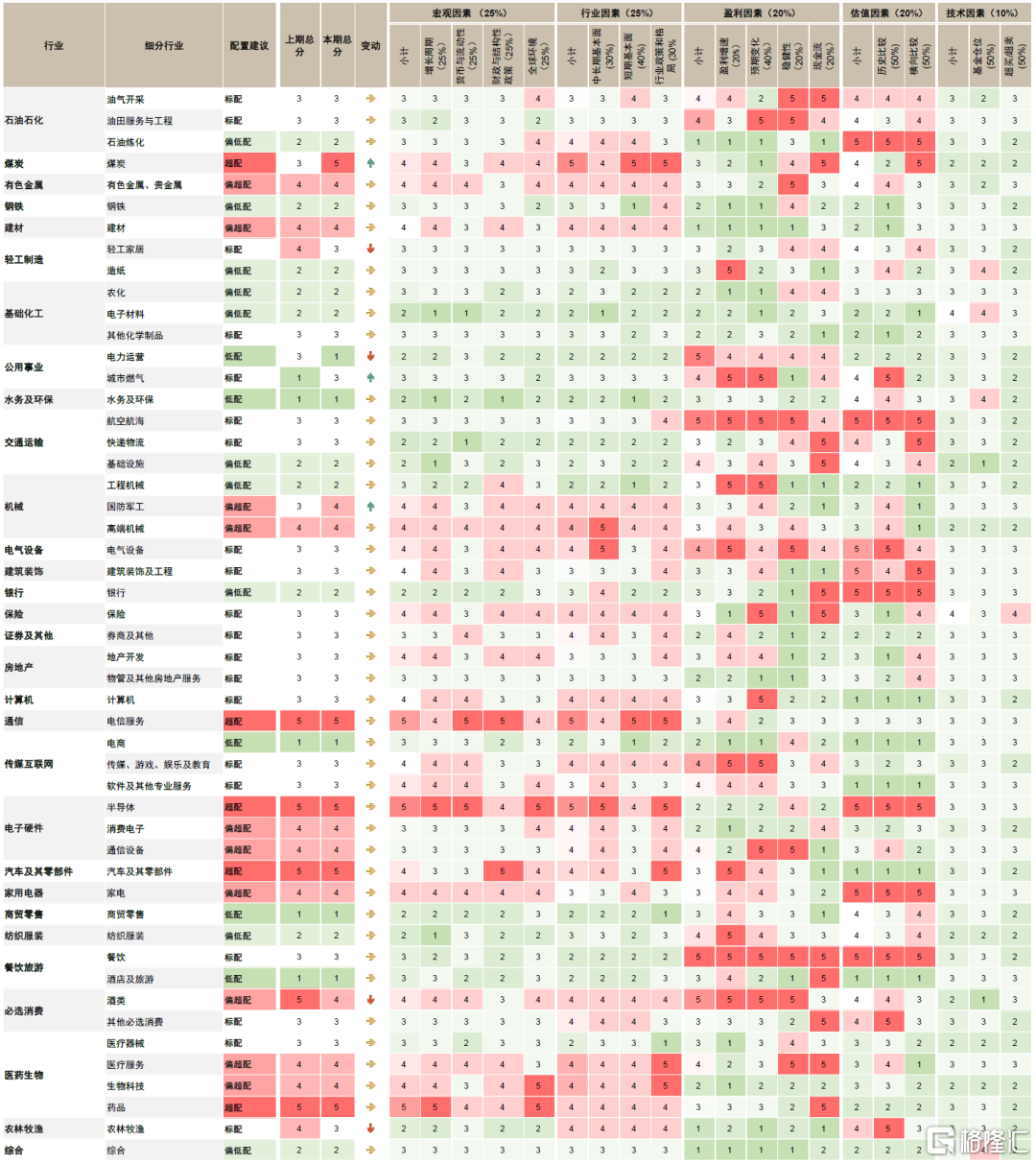

图表:中金A股行业配置12月观点变化

资料来源:中金公司研究部

图表:中金A股行业配置12月观点及细分小项

注:数据截至2023年11月30日 资料来源:FactSet,Wind,中金公司研究部

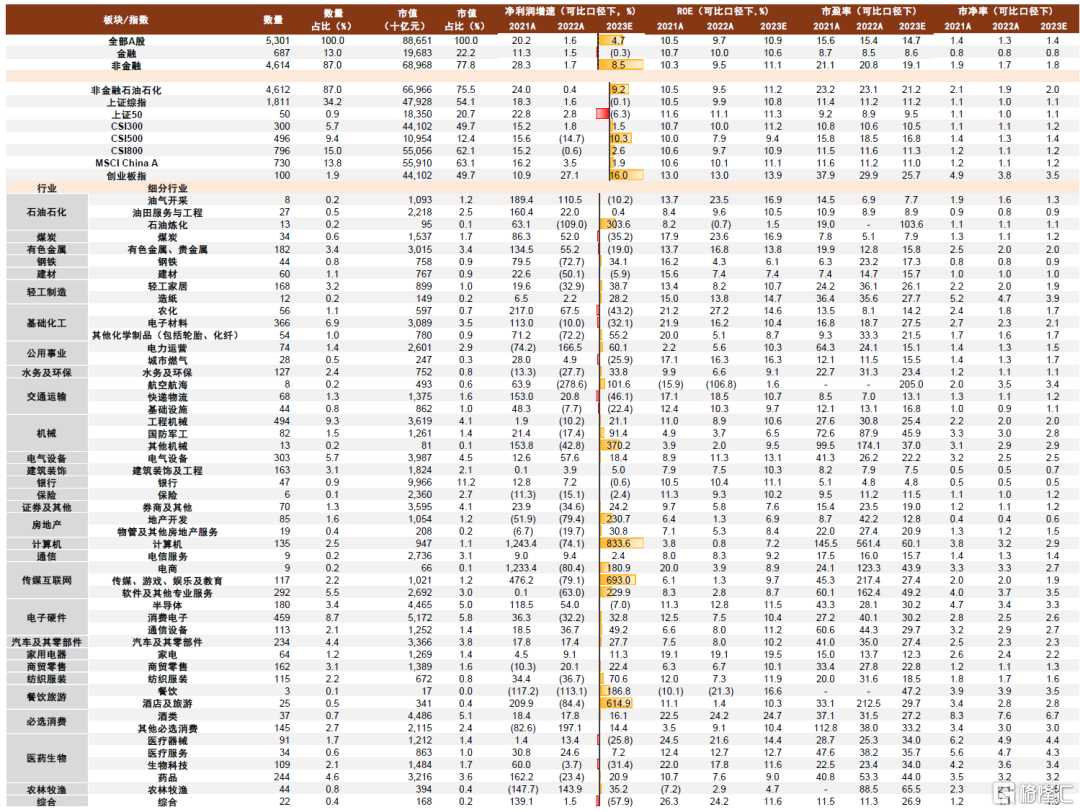

图表:A股各板块基本面情况

注:数据截至2023年11月30日,采用Wind一致预期 资料来源:FactSet,Wind,中金公司研究部

细分行业动态

汽车及零部件:智能化将推动行业迎来跨越式发展

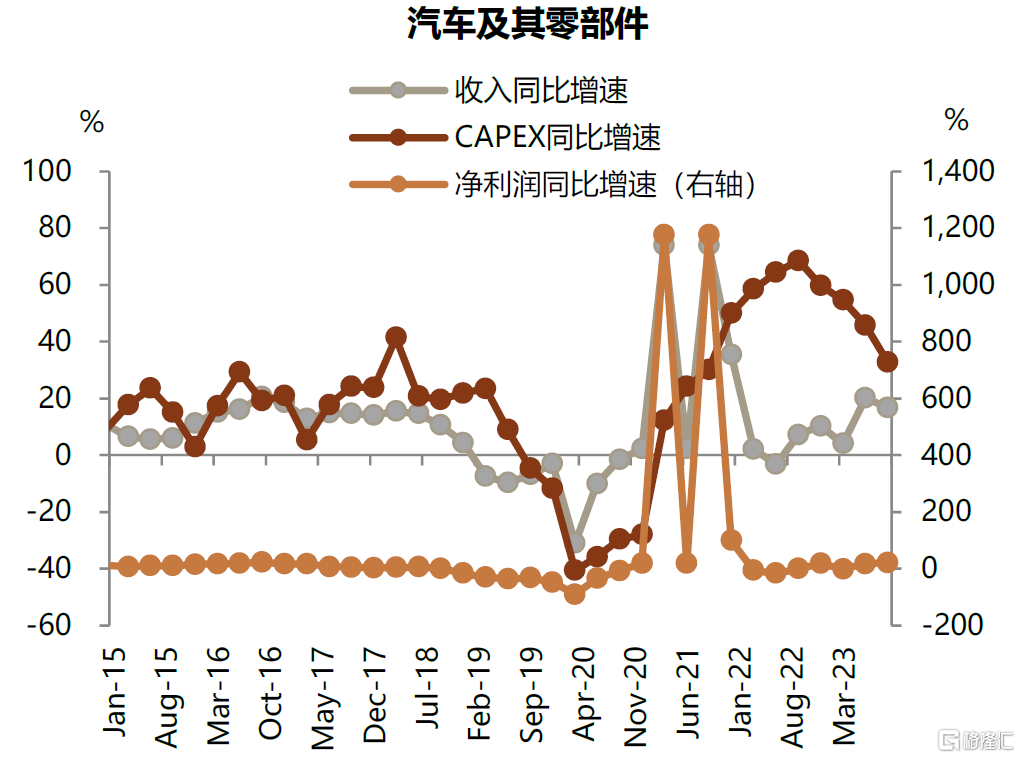

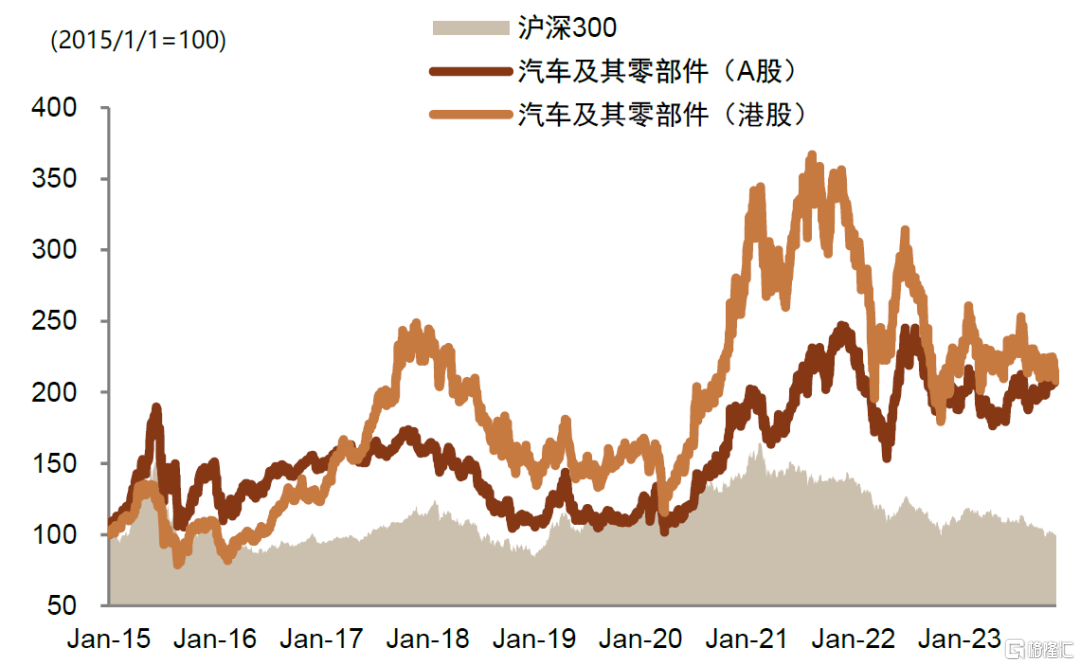

近期汽车板块表现较好,主要受益于汽车产业出现的新趋势,即华为与车企的跨界合作引领了行业商业模式的创新,华为将其强大的智能化能力赋能给车企。除此之外,国内智能驾驶政策也陆续出台,11月17日工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》[1],助力国内高阶智能驾驶技术落地。展望2024年,结合中金行业组的判断,我们预计行业内需逐步企稳,出口方面延续增长态势,新能源渗透率进一步增长,智能化的新趋势加速推进助力行业迎来跨越式发展。从细分行业的角度看,乘用车方面,内需企稳、出口延续增长,竞争格局加速向头部集中。我们预计2024年乘用车上牌/批发2208/2518万辆,同比+2.8%/+5.4%,出口突破450万辆,同比+21.6%,中国有望首次成为全球第一大汽车出口国。新能源汽车方面,我们预测2024年新能源车渗透率或将超47%,销量增速+33%。汽车零部件方面,智能化、电动化成为汽车消费体验新亮点,以电动智能为代表的高端零部件加速上车,我们提示关注智能化、人形机器人及800V高压快充的边际变化。商用车方面,随着行业周期低点探明,国内逆周期调节政策持续发力,以及海外出口旺盛,中国的重卡和大中客持续实现全球扩张,关注中国商用车龙头的全球化机遇。综合来看,考虑到近期国内智能化驾驶仍保持较高热度,我们维持汽车及零部件板块超配配置建议。

图表:汽车行业财务数据

资料来源:Wind,中金公司研究部

图表:汽车行业A/H股表现

资料来源:FactSet,中金公司研究部

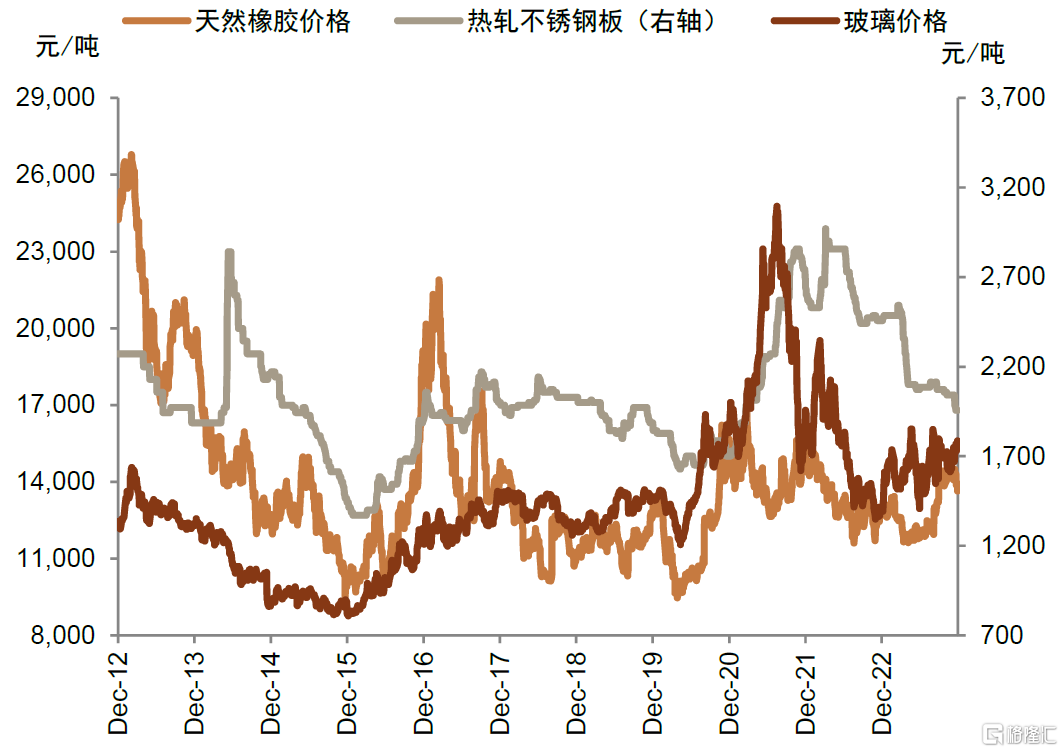

图表:橡胶、钢板、玻璃价格

资料来源:Wind,中金公司研究部

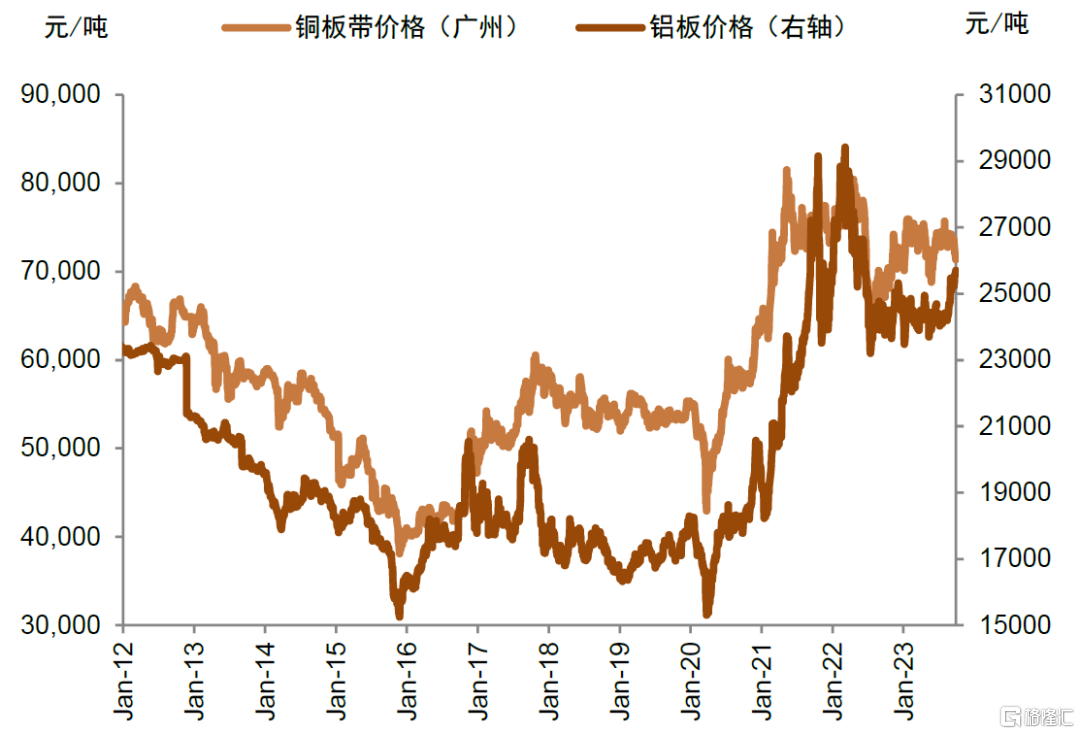

图表:铜板带vs.铝板价格

资料来源:Wind,Mysteel,中金公司研究部

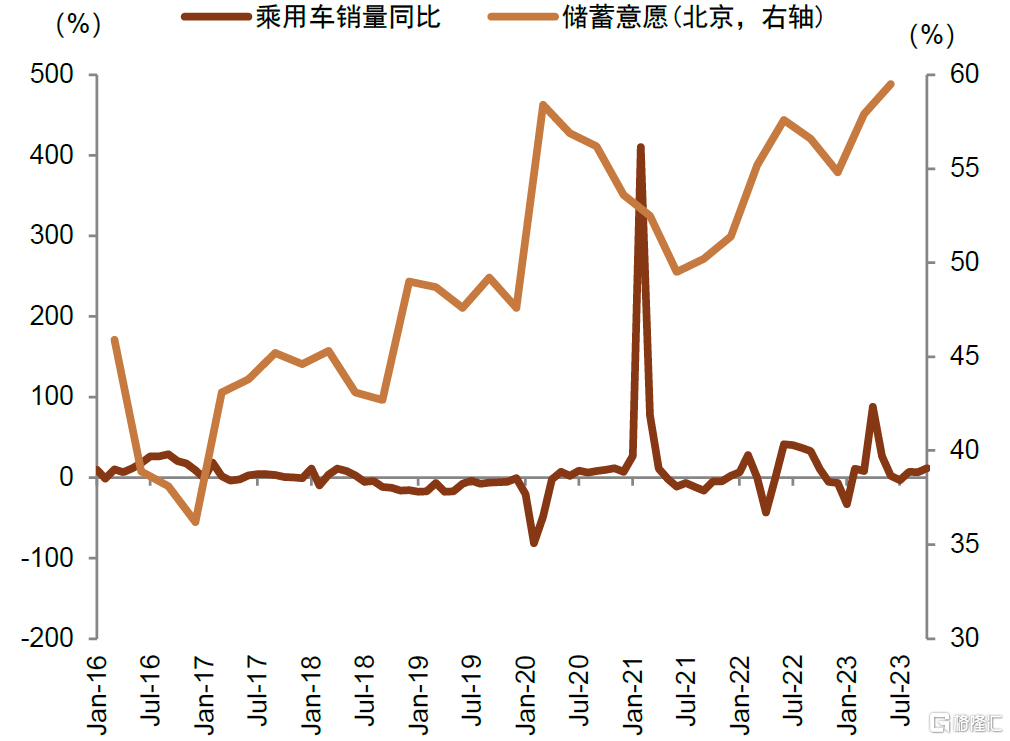

图表:乘用车销量vs.储蓄意愿

资料来源:Wind,中金公司研究部

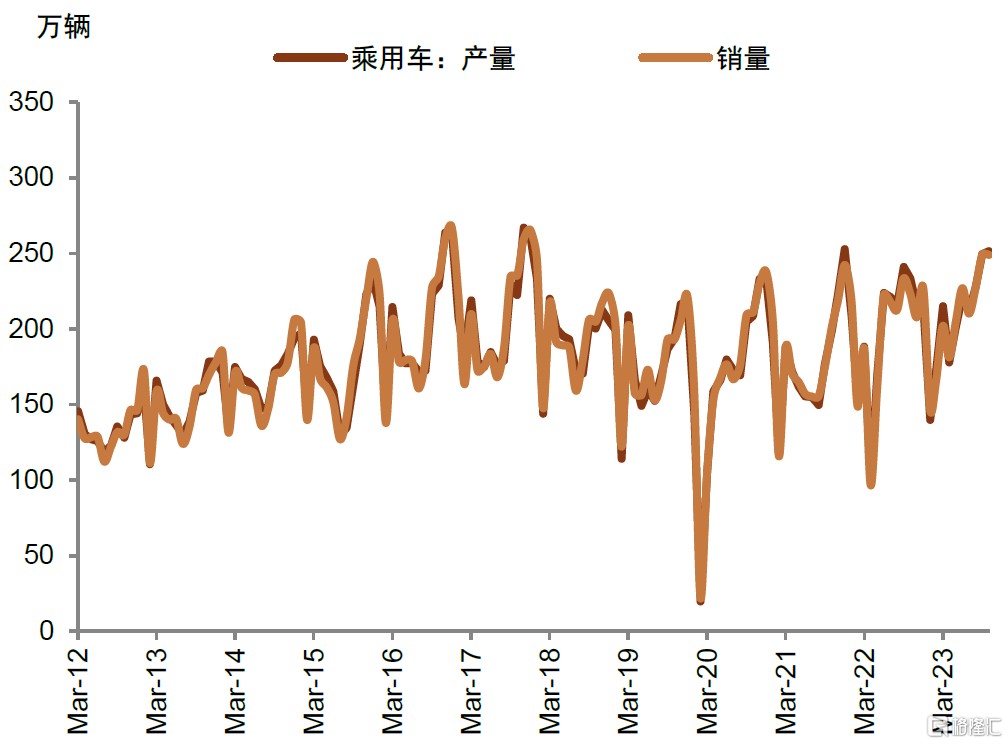

图表:乘用车产销情况

资料来源:Wind,中金公司研究部

其余细分行业的近况全梳理分析,以及我们根据行业配置打分和中金行业分析师自下而上的月度行业首选组合挑选的行业配置精选组合,请见中金研究已发布的报告原文。

注:本文来自中金公司2023年11月30日已经发布的《行业配置月报:小盘成长风格或相对活跃》,报告分析师:李求索 SAC 执证编号:S0080513070004,于方波 SAC 执证编号:S0080522120001,黄凯松 SAC 执证编号:S0080521070010,伊真真 SAC 执证编号:S0080519030002