下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指高开低收,小幅收跌,纳斯达克中国金龙指数收跌1.3%,B站以11%的跌幅领跌成分股。截至收盘,道指涨 0.04%,纳指跌 0.16%,标普跌 0.09%。美国十年国债收益率跌 1.527%,收报4.257%,相较两年期国债收益率差-39个基点。恐慌指数VIX涨 2.29%,布伦特原油收涨 1.5%。现货黄金从22年11月持续走高,23年5月以来持续走低,23年10月2日-10月23日有所反弹,昨日涨 0.16%,报2044.2美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收涨 0.13%,报102.86。

美国GDP第三季度增长5.2%,超出市场预期, 创下近两年最快增速。经合组织预计美联储不会在2024年下半年之前降息,不认为欧洲央行会在2025年春季之前降息,均晚于市场预期。债券交易员完全定价美联储明年5月首次降息25BP。白宫确认拜登将缺席COP28,副总统哈里斯将代为出席。

英国诺丁汉市破产。两位消息人士表示,欧佩克+磋商正在继续进行,目前不预计将推迟11月30日的会议。据华尔街日报:欧佩克+正考虑新的石油减产措施,幅度可达100万桶/日。以色列总统将在巴以冲突爆发以来首次出访阿联酋。沙特向伊朗伸出橄榄枝,寻求投资合作缓解巴以冲突。埃及安全部门消息人士称,预计加沙的停火协议可以再延长两天。

美联储-褐皮书:经济活动自上次报告以来有所放缓,消费者对非必需品的支出下降、利率期货完全定价美联储到明年5月将至少降息一次。大鹰派梅斯特:货币政策处于能够灵活评估未来数据的良好位置,是否进一步加息取决与数据、巴尔金:现在讨论加息为时尚早,不愿将进一步加息选项排除在外、博斯蒂克:越来越相信通胀下行轨迹可能持续。

02 行业&个股

行业板块方面,除日常消费、公用事业、能源和通讯分别收跌0.81%、0.79%、0.74%和0.72%,其他标普7大板块悉数收涨:医疗、科技、工业、原料、金融、房地产和半导体分别收涨0.03%、0.08%、0.38%、0.52%、0.71%、0.76%和1.08%。

概念板块方面,航空ETF涨0.48%,旅行服务板块跌0.4%,高端酒店万豪跌1.07%,爱彼迎0.85%,挪威邮轮涨2.42%。太阳能板块涨1.58%。金融科技板块方面,PayPal收跌0.86%,NU涨1.48%。网络安全板块涨1.81%,SQ涨0.62%。

中概股多数收跌,KWEB跌1.7%。台积电涨 0.92%,摩根士丹利证券最新观察发现,台积电CoWoS产能目标再度上调,原本预估明年每月30000~35000片的产能,上升至每月38000片;业内厂商透露,手机市场回温,联发科、高通等手机SoC芯片在台积电增加投片,台积电5nm制程产能利用率有望突破九成,手机相关供应链迎来订单。阿里跌 2.7%,拼多多涨 1.96%,拼多多盘中市值一度超过阿里,收盘市值差为约10亿美元。京东跌 2.56%,理想跌 5.11%, 小鹏跌 4.03%,蔚来跌 0.42%,新东方涨 1.83%,华住跌 4.28%,瑞幸咖啡跌 0.85%,名创优品涨 3.55%,好未来涨 5.26%,亚朵跌 5.15%。BILI跌11.09%,哔哩哔哩第三季度营业额录得58亿元同比持平,预计全年营业额处于人民币225-235亿元范围的低端。

大型科技股多数收跌。苹果收跌 0.54%,消息称苹果或放弃自主研发5G调制解调器芯片;据报道,苹果将终止与高盛(GS.N)的消费金融合作伙伴关系。微软收跌 1.01%,谷歌收跌 1.6%,亚马逊跌 0.48%,英伟达涨 0.67%,Meta跌 2%,Meta、社交媒体平台“X”、TikTok和Snap的CEO将于明年1月31日出席美国参议院听证会进行证词。特斯拉跌 1.05%,特斯拉电动皮卡Cybertruck交付在即,定价或在5-8万美元之间。

CRWD涨10.4%,网络安全服务提供商CrowdStrike Q3业绩超预期,上调全年业绩指引。GM涨9.28%,通用汽车恢复2023年全年盈利指引,预计全年净利润91亿美元至97亿美元。公司计划设立100亿美元加速股份回购计划。TM涨1.26%,北美、欧洲市场需求强劲,丰田汽车在10月份的销量和产量创下历史新高。丰田汽车再次暂停部分Voxy和Noah车型的生产。

03 每日焦点

1.UAW推动在美汽车制造商全面工会化

11.30 美国汽车工人联合会(UAW)发起针对至少13家汽车制造商的工会化组织运动,目标包括特斯拉(TSLA.O)、丰田汽车(TM.N)、大众和Rivian(RIVN.O)。UAW表示,如果一家汽车工厂70%的工人在网站上签名加入工会,并有一个组织委员会,UAW将寻求认可或要求工会代表选举投票。

2.欧佩克+考虑实施新的石油减产措施

11.30 据华尔街日报,欧佩克+代表周三表示,尽管中东冲突导致石油市场紧张,但该组织正在考虑将石油日产量削减至多100万桶。此举可能会推高油价,可能会在周四的欧佩克+线上会议上宣布。能否达成新的减产协议尚不确定,新的减产协议在欧佩克内部面临着巨大阻力。代表们表示,最有可能的情况是,大多数现有的产量限制措施将延期,谈判仍在继续。代表们表示,非洲最大的两个石油生产国尼日利亚和安哥拉一直拒绝下调各自的生产配额,此外阿联酋也不愿减产。

3.美银:明年底美债2-10年期利差将回归到正25BP

11.30 美国银行的一位分析师周三表示,由于美联储将开始降息,美国国债收益率曲线可能会在2024年变得陡峭。美国银行美国利率策略主管Mark Cabana说,预计到明年年底,10年期美债收益率将达到4.25%。他表示,2年期和10年期的收益率曲线倒挂时被普遍认为是经济衰退的信号,预计明年将转正,年底将达到正25个基点。Cabana补充说,“我们对供需背景有很多担忧,市场需要消化大量的存续期风险”。

债券交易员完全定价美联储明年5月首次降息25BP

11.29 债券交易员完全消化美联储将于明年5月首次降息的预期,因为市场愈发认为美联储将放松货币政策。与美联储会议日期挂钩的掉期合约显示,预计届时将从目前的5.25%-5.5%区间下降0.25%。对美联储政策利率路径的预期一直在下移,原因是有迹象显示,美国经济增速正在较第三季度放缓。不过,今年早些时候,在8月份就业数据公布后的9月份,市场曾短暂定价5月份降息。

4.特斯拉Cybertruck即将交付,定价料将在5万到8万美元之间

特斯拉电动皮卡Cybertruck全球正式交付活动将于北京时间周五凌晨在得克萨斯超级工厂进行。Wedbush的资深分析师Dan Ives在报告中写道,这是特斯拉和马斯克的又一个历史性时刻,华尔街很高兴看到双电机和三电机Cybertruck版本的正式推出,同时预计到2025财年,Cybertruck的产量将达到每年25万辆。Ives预计,单电机版本的Cybertruck价格可能在5万美元到8万美元之间。

5.存储原厂Q4持续拖延闪存供应 加速闪存晶圆全面调涨

11.29 存储模组厂商透露,目前原厂对四季度Flash(闪存)供应主打“拖延战术”,原先(模组厂)曾在9月试图敲定数百万颗订单,但原厂迟迟不愿放货,就算愿意给货,数量及价格都无法达到满意的目标。虽然终端市场需求已进入淡季,但Flash现货市场行情却处于上游热、下游冷的特殊状态,加速Flash晶圆各产品全面调涨。尽管短期通路市场库存积压,NAND Flash晶圆涨势不减反增,主流512 Gb现货价单月调涨约2成,站上2.6美元。

三星暂停NAND闪存报价出货 存储芯片Q4合约价报价优于预期

11.29 存储芯片大厂减产保价策略奏效,Q4合约价报价优于市场预期,DDR5上涨15~20%,DDR4上涨10~15%,DDR3上涨10%,涨幅优于原先预估的5~10% ;NAND每家平均涨至少20~25%,涨幅更大。另外,三星对DRAM正常报价,但在NAND部分,暂停报价、也不出货,最新报价仍待观察。 (台湾工商时报)

三星调涨CIS明年一季度报价 涨幅最高30%

11.28 据科创板日报,三星今日已经向客户发出CIS涨价通知,明年一季度平均涨幅高达25%,且个别产品涨幅最高上看30%。

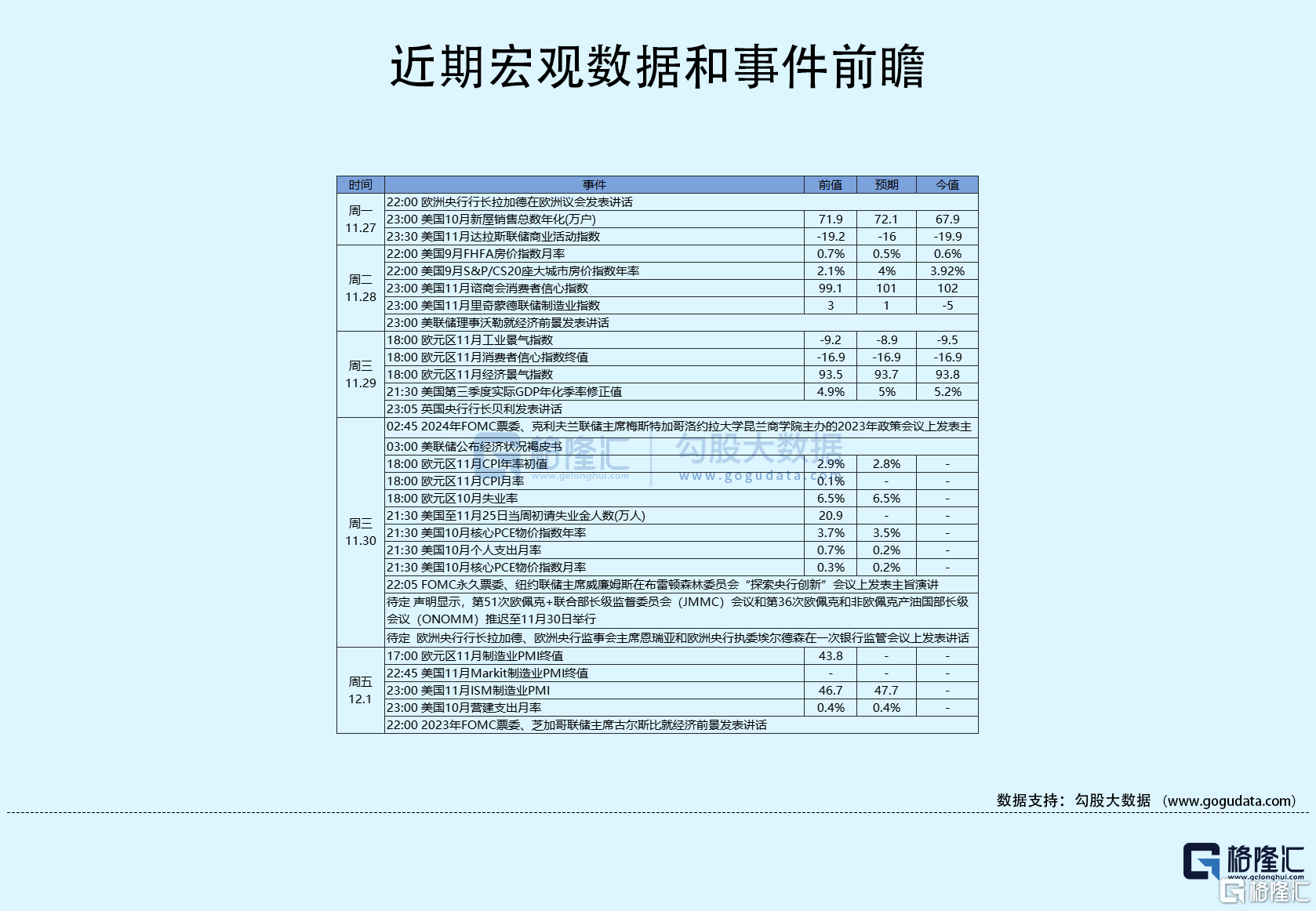

04 今日前瞻

今日重点关注的财经数据

(1)18:00 欧元区11月CPI年率初值及月率

(2)18:00 欧元区10月失业率

(3)21:30 美国至11月25日当周初请失业金人数

(4)21:30 美国10月核心PCE物价指数年率及月率

(5)21:30 美国10月个人支出月率

(6)22:15 美联储威廉姆斯发表主旨演讲

(7)22:45 美国11月芝加哥PMI

(8)23:00 美国10月成屋签约销售指数月率