下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天还算是稳住了,两市3716个股上涨,1403个股待涨,总成交量比昨天又缩量了560亿,仅有7728亿,成交量起不来还是比较麻烦的,北向净流入28.34亿,不算多,但净流入至少指数不会大跌。

今天又看到一个消息,米国联邦养老基金决定停止对A股及香港股票的投资,至此已经有多家公司明确退出,贝莱德、先锋领航、挪威基金,再加上这个米国联邦养老基金,这个现象之前我说过,可能有zz方面的原因,不能过多明说,但其中确实有大A及港股这几年烂得掉渣的原因在。

又有一篇报道:全球股市有望创下三年来最大单月涨幅,这......关我大A什么事?据统计,全球各主要的市场,除了沪深指数和恒生,其他均为正。别说上面说到的基金要退出,我都差点要退出了。

吐槽归吐槽,近几年的大环境大家都知道,包括经济、生活、股市都是这个样子,所以在这种大环境下,干不过大A,赚不到钱是正常的。现在大A最差的时候已经快过去了,反正已经熬了这么久,也就不介意再熬多一段时间,总不可能在最差的时候割肉吧。

也许有人会质疑,现在的人哪有钱买股票,股市哪来的增量资金,我说过,现在并不是缺钱,而是缺信心,君不见年初以来彩票销售收入和澳门博彩收入一同飙升,那些钱又是从何而来的?

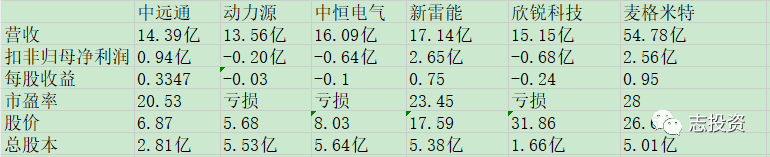

中远通(301516)

发行价:6.87

发行前股份:210 526 316

发行股份:70 175 439

发行后总股本:280 701 755

发行市盈率:20.53

公司主营通信电源、新能源电源和工控电源的研发、生产和销售业务。为客户提供定制电源解决方案,公司的主要产品为通信电源、新能源电源和工控电源,主要是作为通信系统设备和服务器、新能源汽车和充电基础设施、工业自动化控制设备的关键模块和核心零部件,按照其特定需求进行电能转换并提供稳定供电,是相关设备的核心组成部分。

在通信电源领域,公司客户以国内外大型通信设备厂商为主;在新能源电源领域,公司拥有汇川技术、英威腾、蓝海华腾、吉利、比亚迪等国内知名新能源汽车集成厂商和整车厂商客户;在工控电源领域,公司与国际领先的工业联接解决方案供应商魏德米勒等客户建立了良好的长期合作关系。

业绩表现:

营收在2021年出现较大增长,但在2022年增幅很小,扣非净利在2021年也增幅较大,但2022年反而下降了。

可比公司比较:

同行业对标企业的盈利情况看起来真的一言难尽,发行市盈率在能比较的范围内最低,股价也仅高于动力源。利润率方面,中远通处于中间位置(剔除亏损的对标企业);总股本方面,中远通仅大于欣锐科技。

与仅有两家盈利的新雷能和麦格米特相比较,相比中恒电气,中远通利润率较低,总股本比其小2.57亿,相比麦格米特,中远通利润率稍高,总股本比其小2.2亿。综合分析来看,我认为中远通目前的定价相对合理,应该还有上涨空间,我会申购,各位请谨慎申购。

今日上市:

思泰克(301568)

发行价:23.23,收盘价:66.78,涨幅:187.47%

发文时我的分析是:定价相对合理,应该还有上涨空间,我会申购。详见:“2023.11.17 新股思泰克分析;三羊转债上市”

个人观点,仅供参考,不作为投资建议!!!

-----------------------------

11月29日,凯盛转债(123233)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:6.5亿(规模一般)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年2.5%),6年票息19.9%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:371069

9、配售代码:381069每股配售1.5452元面值转债

10、当前转股价值:99.56

11、估值对标:彤程转债

12、所属板块:创业板

13、债券期限:2023.11.29~2029.11.28

14、转股期限:2024.06.05开始

三、公司简介

对应正股凯盛新材,公司主要从事精细化工产品及新型高分子材料的研发、生产和销售,业务涵盖无机化学品、羧基氯化物、羟基氯化物、新型高分子材料聚醚酮酮,主要产品包括无机化学品(包括氯化亚砜及硫酰氯)、羧基氯化物(包括芳纶聚合单体、对硝基苯甲酰氯等)、羟基氯化物(包括氯醚等)、聚醚酮酮等。

目前,公司系全球最大的氯化亚砜生产企业及国内领先的芳纶聚合单体生产企业。

主要风险点:

1、环保风险;

2、安全生产风险。

四、申购建议

6年票息尚可,其他条款一般,质地一般,转股价值尚可,规模一般,我会申购。

-----------------------------

11月29日,信测转债(123231)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:5.45亿

无担保

利率:6年票息20.2%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

估值对标:信服转债

股东配售率:82.833%

单账户顶格申购中0.0105签

三、正股质地(主营及题材)

对应正股信测标准,公司主要业务为检验检测服务,经营模式为接受客户委托,综合运用科学方法和专业检测技术对样品进行检测,出具检测结果,向客户提供报告或证书,经客户确认后收取检测及认证服务费。

四、总结

票息尚可,其他条款一般,质地尚可,转股价值相比申购时有小幅度的上升。上市初期流通规模不会很小,炒作的预期较弱。

五、上市首日开盘价预估:

目前转股价值101.65(申购时转股价值99.38)

开盘价预估在124~128之间