下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国人民银行2023年11月27日发布《2023年第三季度中国货币政策执行报告》,我们的解读如下:

对于下阶段的货币信贷展望,报告增加了“更加注重做好跨周期和逆周期调节,充实货币政策工具箱”的表述。对于下一阶段的利率,报告提出“提升市场基准利率的公信力”、“进一步推动金融机构降低实际贷款利率”。这意味着,政策将继续通畅利率传导机制,推动实体融资成本降低。

我们认为,尽管名义利率已经回落,考虑到通胀处于低位,预计货币政策进一步稳健宽松,来降低实体部门的实际融资成本。政策利率仍有一定调整空间,包括银行间的资金利率和银行存款利率。

对于房地产领域以及防风险的表态,报告基本延续中央金融工作会议的思路,包括“一视同仁满足不同所有制房地产企业合理融资需求”、“配合地方政府稳妥化解存量、严格控制增量”。近期,部分化风险政策已经在推进,预计接下来将加快落实见效。

风险提示:海外经济政策超预期

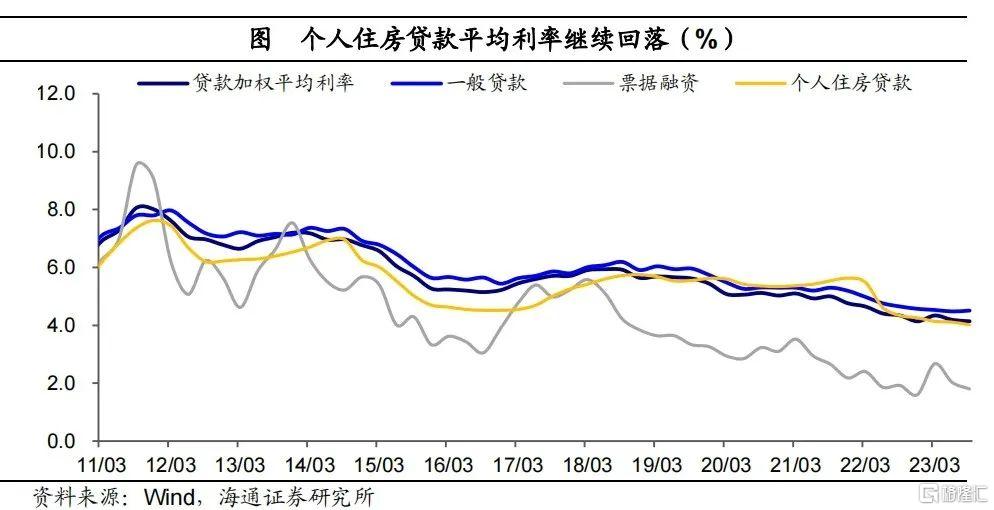

1个人房贷利率再创新低

个人住房贷款平均利率再创新低。央行公布9月金融机构新发放贷款加权平均利率为4.14%,较6月继续回落5bp,回到去年12月时的最低点。从分项看,一般贷款利率环比6月小幅回升3bp;在系列住房信贷政策调整后,9月的个人住房贷款利率继续回落9bp至4.02%,为有统计数据以来的最低水平。另外票据利率继续明显回落23bp,至1.8%。

2货币政策:继续稳健宽松基调

专栏一中,央行总结了今年以来实施的一系列利率政策,并指出利率传导效果明显增强,融资成本稳中有降,有效支持了实体经济稳定增长。

对下一阶段,央行表示,将继续实施稳健的货币政策,持续发挥LPR改革效能和存款利率市场化调整机制作用,落实好已出台的降低存量房贷利率等一系列政策,推动企业居民融资成本稳中有降,发挥好货币政策促消费、稳投资、扩内需作用,推动经济持续回升向好。

我们认为,往后看货币政策或进一步稳健宽松,降低实际利率。考虑到通胀仍处于低位,这意味着当前的实际利率还较高。货币政策或需要进一步稳健宽松,来降低实体部门的实际融资成本。

3如何理解“盘活存量资金”

专栏二中,央行对盘活存量资金的内涵和作用进行了详细解释,并且指出分析新阶段的金融指标要有更多元的视角。

盘活存量资金、提高使用效率,意味着信贷结构要有增有减。“增”指的是,要持续加强对重大战略、重点领域和薄弱环节的优质金融服务,优化资金供给结构。“减”指的是,不同成分之间会有所更替,信贷需求结构也会随之调整。比如,房地产贷款比重趋降;部分地方融资平台贷款会被逐步偿还;直接融资比重提升等。

由此,央行也指出,信贷结构中“增”的一面和“减”的一面在时间上可能不同步,有时会导致短期信贷增长出现一些波动,要避免对单月增量等高频数据的过度解读。除了信贷总量增长外,还要看对重点领域的融资支持;也可以关注涵盖更全面的社会融资规模,或者拉长时间观察累计增量、余额增速等变化。

我们认为,接下来将提升对存量贷款的持续效用的关注,就如对下一阶段的展望中提到的“盘活存量贷款、提升存量贷款使用效率、优化新增贷款投向对支撑经济增长同等重要”。

4加强与财政政策的协同配合

专栏三中,央行总结了近年来积极主动加强货币政策与财政政策协同的举措与效果。具体来看,央行主要通过三方面举措有力支持了积极财政政策的实施:

一是熨平日常财政收支的影响。体现为持续加强日常的流动性管理,做好对财政收支变化的跟踪预判,灵活运用公开市场逆回购等工具进行对冲。二是支持政府债券集中发行。一方面前瞻性通过降准、公开市场操作等多种渠道加大流动性供应,平滑可能的短期冲击;另一方面在货币政策操作中广泛使用国债、地方债作为质押品,配合财政部积极开展国债做市支持操作,增强投资吸引力。三是协同促进经济结构调整优化。通过建立健全激励机制,可有效引导银行优化信贷结构,进一步增加对重大战略、重点领域和薄弱环节的资金供给,与财政政策协同推进经济结构调整。

下阶段,央行表示,结合政府债券增发的形势需要,将进一步加强与财政政策的协调配合,加快债券市场建设,优化国债持有结构,实现国债投资主体多元化。

我们认为,明年的财政政策,包括广义财政有望更加积极,货币政策预计也将继续形成有力支持。总量上,新一轮财政发力、地方化债等,通常离不开稳健宽松的货币环境,再考虑到经济的稳增长压力,我们预计,到明年存款准备金率、政策利率的调整仍有空间。结构上,结构性货币工具或仍将发挥重要作用,必要时,央行也可能继续增加额度或者创设新工具来支持重点领域和薄弱环节。

5金融支持民营经济

专栏四中,央行对于金融支持民营经济发展做出了新的计划安排。央行表示,货币信贷政策已经在不断提升支持民营企业质效,具体包括持续加大货币政策支持力度;拓宽民营企业融资渠道;全面提升融资服务水平。同时,金融支持民营经济也取得了积极成效,尤其是民营企业深度参与的新动能领域。

下一步,央行将继续加大货币政策对民营小微企业的倾斜力度,抓好已出台政策文件落实,对金融支持民营经济发展作出系统性安排,引导金融机构树立“一视同仁”理念。

6兼顾稳增长与防风险

对于下阶段的货币信贷展望,报告增加了“更加注重做好跨周期和逆周期调节,充实货币政策工具箱”的表述,并提出“准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。”对于信贷节奏,报告表示要,“着力加强贷款均衡投放,统筹衔接好年末年初信贷工作,适度平滑信贷波动”,我们认为,未来信贷大月、小月之间可能适度平滑,增强信贷增长的稳定性。

对于下一阶段的利率,报告提出“提升市场基准利率的公信力”、“增强LPR对实际贷款利率的指导性”、“进一步推动金融机构降低实际贷款利率”。这意味着,政策将继续通畅利率传导机制,推动实体融资成本降低。我们认为,尽管名义利率已经回落,考虑到通胀处于低位,货币政策或需要进一步稳健宽松,来降低实体部门的实际融资成本。政策利率仍有一定调整空间,包括银行间的资金利率和银行存款利率。

对于房地产领域以及防风险的表态,报告基本延续中央金融工作会议的思路,包括“一视同仁满足不同所有制房地产企业合理融资需求”、“配合地方政府稳妥化解存量、严格控制增量”。近期,部分化风险政策已经在推进,预计接下来将加快落实见效。

此外,对于汇率风险,三季度报告着墨较多,新增“立足长远、发轫当前”、“坚持底线思维,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险,防止形成单边一致性预期并自我强化”等,集中体现了央行稳汇率的决心。

风险提示:海外经济政策超预期

注:本文来自海通证券于2023年11月28日发布的《货币宽松周期或继续——3季度货币政策报告解读(海通宏观 应镓娴、梁中华)》,分析师:应镓娴、梁中华