下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月24日,广东新亚光电缆股份有限公司(以下简称“新亚电缆”)将首发上会,拟登陆深市主板,保荐机构为广发证券。

此次IPO,新亚电缆拟募集资金43,908.49万元,计划分别用于电线电缆智能制造项目、研发试验中心建设项目、营销网络建设项目、补充流动资金项目。

陈氏家族低价增资,有钱分红却没钱搞研发

公开资料显示,新亚电缆是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等。

2020年-2023年1-6月(下称:报告期),新亚电缆营业收入分别为232,457.08万元、289,326.88万元、276,294.35万元、143,575.00万元,归属于母公司所有者的净利润分别为11,046.61万元、9,644.16万元、11,076.19万元、8,456.85万元。

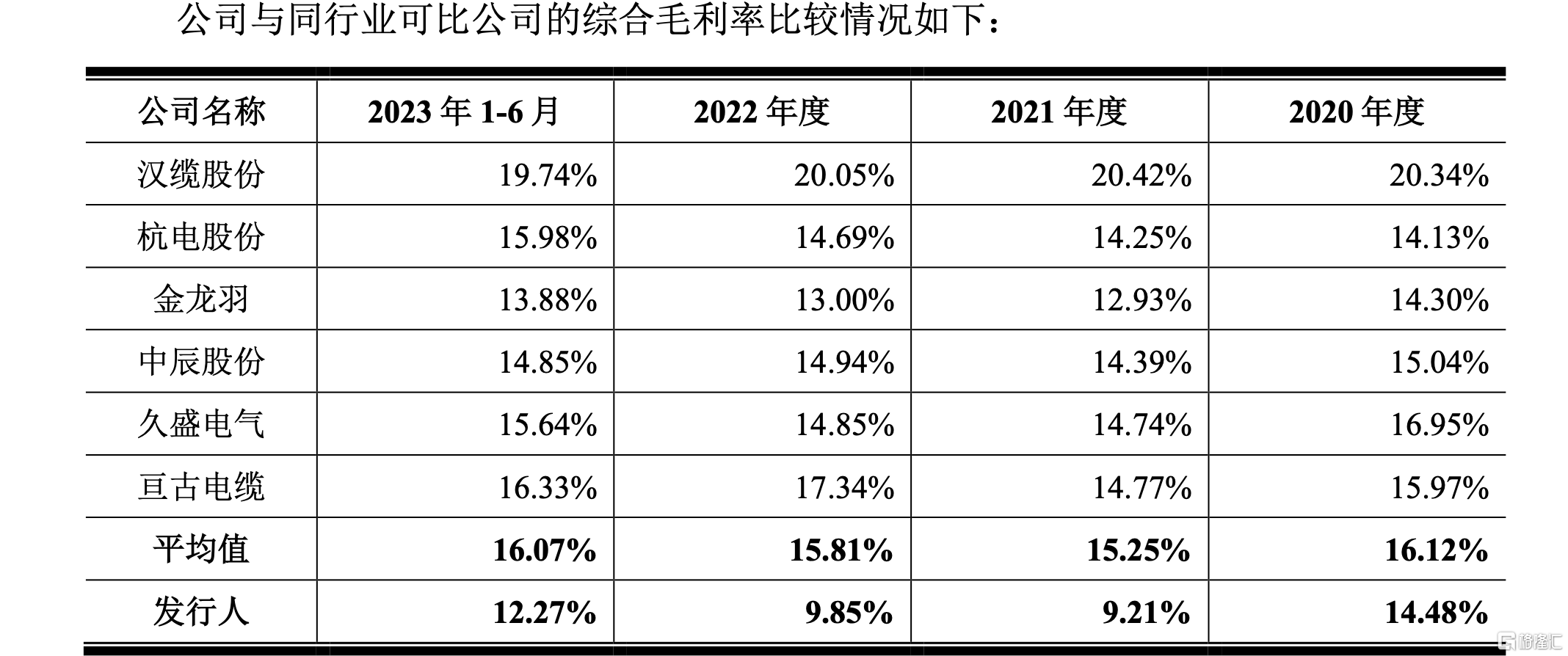

在业绩波动的背后,公司的毛利率也不稳定。报告期内,新亚电缆的综合毛利率分别为14.48%、9.21%、9.85%和12.27%

与同行业公司相比,新亚电缆毛利率远低于行业均值,尤其是2021年、2022年以及2023年1-6月综合毛利率在同行业可比公司中垫底。

截图来源:新亚电缆招股书

事实上,新亚电缆表现远低于同行平均水平的,不止综合毛利率这一项。

报告期内,新亚电缆的研发费用分别为410.28万元、503.31万元、779.97万元和439.95万元,研发费用率分别仅为0.18%、0.17%、0.28%和0.31%。同期可比上市企业的研发费用率均值分别为3.16%、3.14%、3.27%和3.19%,新亚电缆不到行业均值的十分之一。

截至2022年末,新亚电缆员工总数998人,而研发人员仅17人,可比公司中,研发人员数量最少的金龙羽都有41人,研发人员数量最多的汉缆股份有332人,杭电股份研发人员数量为232人,亘古电缆研发人员数量为53人,均远远高于新亚电缆。

值得一提的是,公司研发能力不足,却要募资3457.67万元用于研发实验中心建设项目,而新亚电缆三年研发投入累计才1693.56万元。

公司在报告期内研发投入较低,可能会影响公司未来的技术创新和产品研发能力。如果公司长期保持低研发投入,可能会导致技术落后、产品竞争力下降、盈利能力不足等问题。

虽然公司在研发投入上极为“吝啬”,但公司在分红上很是大方。在IPO筹备的重要时期2020年,新亚电缆曾突然大笔分红1亿元,分掉了当期91%的归母净利润。

在分掉1亿元后,公司又要募资1亿元补充流动资金,也是本次募投项目中募资第二多的项目。

从股权结构来看,分红受益最大的当为陈氏家族。截至招股书签署日2023年11月9日,新亚电缆控股股东、实际控制人陈家锦、陈志辉、陈强和陈伟杰分别直接持有公司的46.86%、23.43%、11.71%、11.71%股份,并且通过鸿兴咨询间接持有公司2.43%股份,合计持有公司96.14%的股份。因此,这1亿元的分红款几乎全部落入陈氏家族的口袋。

不仅如此,在2020年陈氏家族还以低价对新亚电缆进行多次增资,或涉嫌利益输送。2020年10月,陈氏家族的陈少英、陈新妹、陈金英以低价对新亚电缆进行增资1250万元,增资价格为1元/股出资额;2020年12月,实控人陈家锦四人设立的鸿兴咨询又以1.94元/股的价格对新亚电缆增资。而当时的股份公允价格4.47元/股,这两次的增资价格均远低于该价格。

信息披露与公开信息不一致

在信息披露方面,新亚电缆披露信息与公开信息也存在出入,信披质量或待提高。

新亚电缆副总经理、副工程师何云平1989年8月-1992年5月就职于昆明电机厂有限责任公司,但据企业公开信息查询,昆明电机厂有限责任公司成立于1996年12月,何云平开始任职时间比该公司的成立还早7年多。

据新亚电缆招股书,可比公司杭电股份2020年、2021年的研发费用率分别为3.77%、3.35%,但杭电股份同期年报显示,其2020年、2021年的研发费用率分别为3.59%、3.66%。

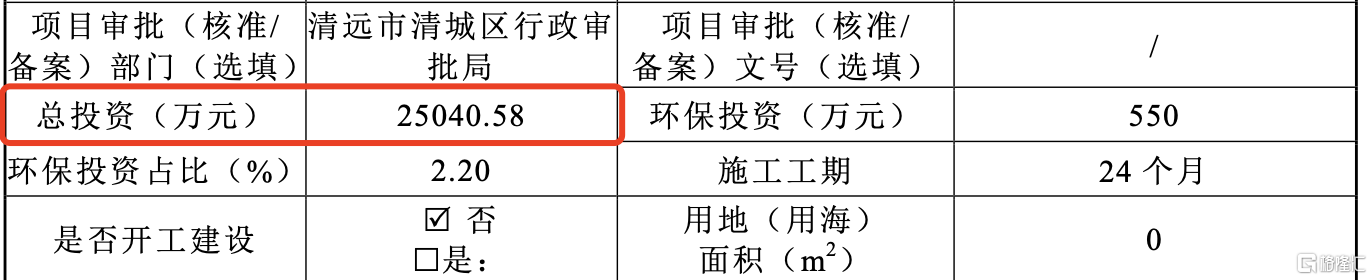

招股书披露,电线电缆智能制造项目拟投资总额为 27,364.72 万元,但据项目环评文件显示,电线电缆智能制造项目投资总额为25040.58万元,低于招股书披露数据。

截图来源:环评文件