下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究

2023年11月17日,四部委联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》[1](《通知》)。我们认为,这一政策出台,将推动乘用车L3和出行服务L4的技术和商业模式发展,并加速落地。同时,我们建议投资者关注这一自动驾驶政策里程碑带来的行业影响和投资机会。

摘要

政策站位更高,覆盖更广,需车企、使用主体、政府联合申报。《通知》标志着自动驾驶道路试点有望逐步在全国范围内开展,在符合要求的地级以上城市(含直辖市下辖区),由主机厂和使用主体组成联合体,经地方政府同意后,向所在地省级工信部申报,最终由四部委 “择优录取”。所申报车辆需满足整车量产标准;可执行最小风险策略;明确接管条件;采用光信号等方式与其它道路使用者交互;进行模拟、封闭、实际道路测试;通过数据、软件安全检测,等一系列要求。

自动驾驶事故责任由保险公司/营运平台先行承担。若自动驾驶状态下发生事故,责任首先由保险公司承担,超出保险责任,如果事故责任在智能网联汽车一方,由试点使用主体(营运平台)承担。生产企业、系统开发单位或基础设施提供方若有过错,使用主体可追偿。我们认为,本次责任划分,符合L3/L4的核心诉求,将驾驶员从驾驶责任中剥离,有望推动真正无人驾驶L3/L4的功能落地。

往前看,乘用车L3落地将受益汽车检测和智能底盘赛道。不同于L2辅助功能,L3需要相应的智能网联检测认证;经我们测算,单车检测ASP有望提升达40%。L3要求车辆在系统失效后,采取最小风险策略,即需要转向、制动、供电、信号冗余等;我们认为利好智能底盘标的,冗余设计有望提升转向、制动单车ASP达20-30%。我们预计,第一批车企有望于2024年初获得资格,届时也有望侧面验证车企间的技术储备和实力强弱。

风险

法规出台不及预期,技术发展不及预期,自动驾驶渗透率不及预期。

正文

《关于开展智能网联汽车准入和上路通行试点工作的通知》详细解读

2023年11月17日,工业和信息化部、公安部、住房和城乡建设部、交通运输部决定开展智能网联汽车准入和上路通行试点工作,发布《关于开展智能网联汽车准入和上路通行试点工作的通知》。《通知》在与国家法律、法规、规章相衔接的基础上,探索新型试点机制,引导高阶自动驾驶功能规范应用,是首部国家级智能网联汽车准入和上路通行试点工作结合的管理指导文件。

本《通知》为国家层面,站位更高的政策指导,共设四部分,包括总体要求、工作目标、组织实施、保障措施。另附《智能网联汽车准入和上路通行试点实施指南(试行)》[2](以下简称《实施指南》),和《智能网联汽车准入和上路通行试点申报方案(模板)》[3](以下简称《申报方案》),属于实操层面,指导试点工作的申请和开展。

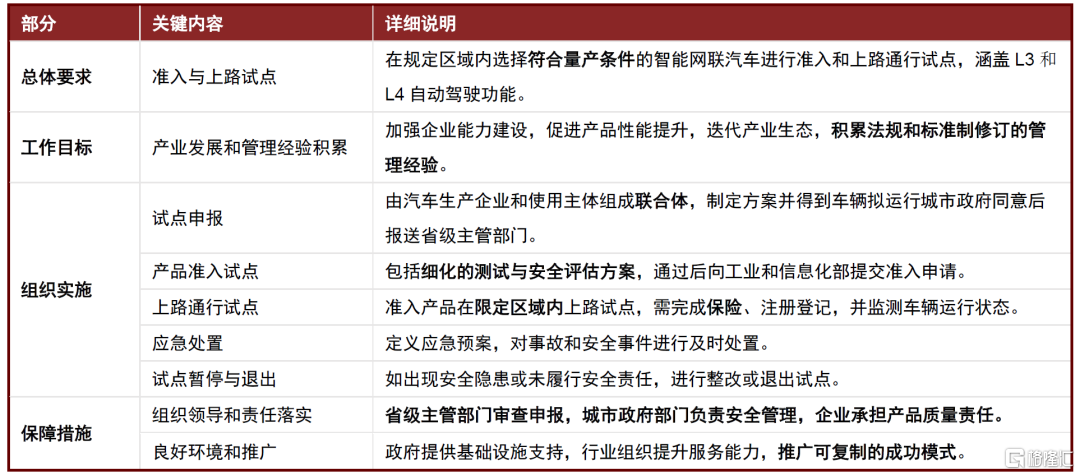

图表:四部委《交通运输部关于开展智能网联汽车准入和上路通行试点工作的通知》总结

注:本通知中智能网联汽车搭载的自动驾驶功能是指国家标准《汽车驾驶自动化分级》(GB/T 40429-2021)定义的3级驾驶自动化(有条件自动驾驶)和4级驾驶自动化(高度自动驾驶)。 资料来源:工信部,中金公司研究部

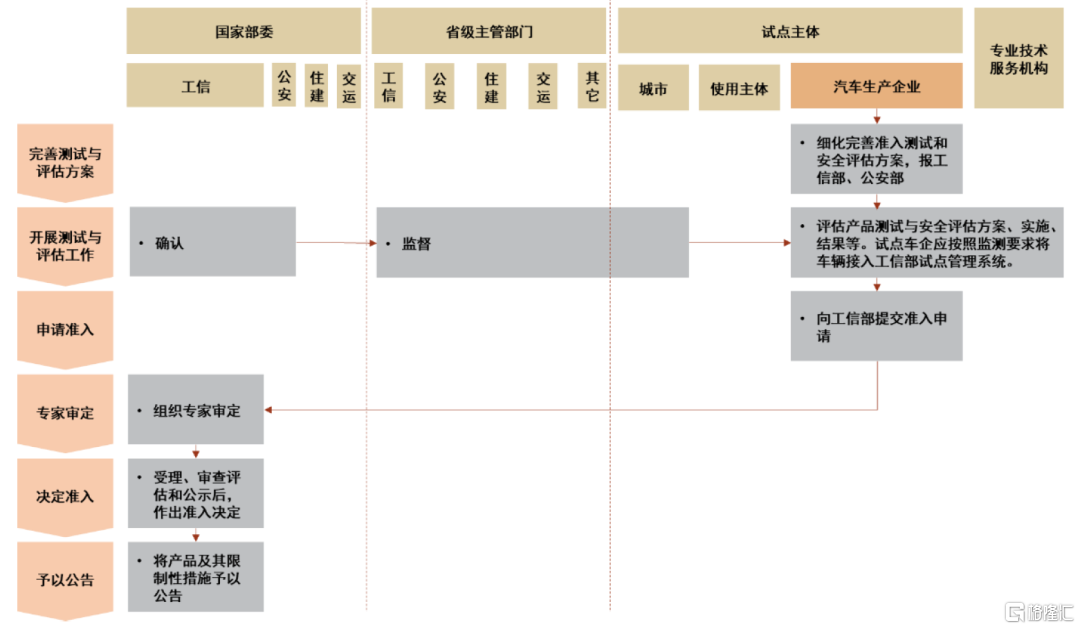

图表:产品准入试点流程梳理

资料来源:工信部,中国汽研公告,中金公司研究部

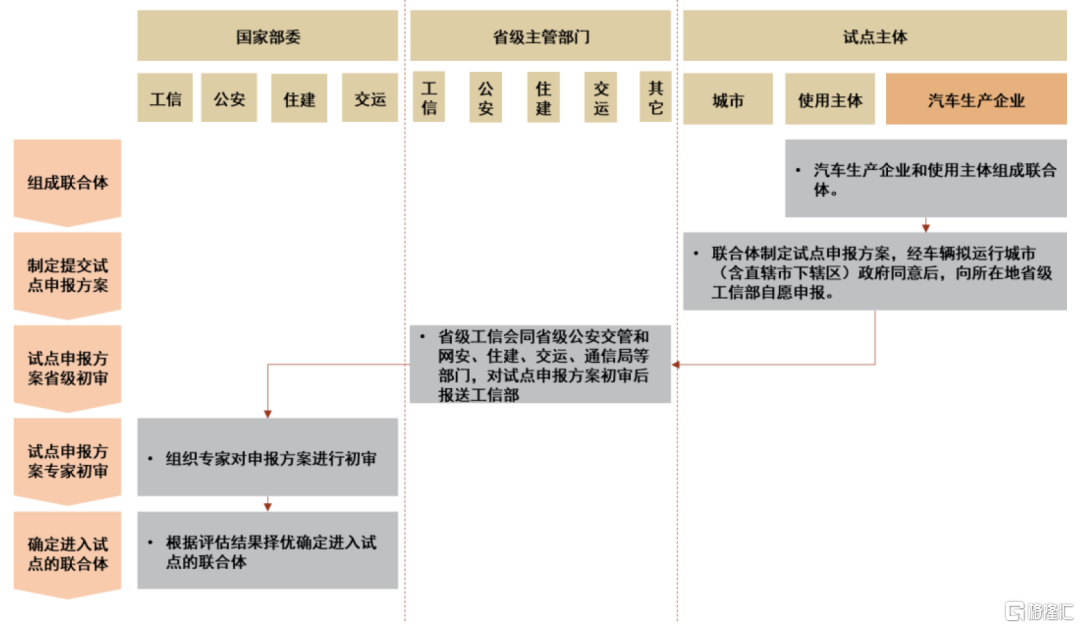

图表:试点申报流程梳理

资料来源:工信部,中国汽研公告,中金公司研究部

智驾法规出台循序渐进,推进我国高阶智驾发展,逐步放开智驾法规瓶颈。当前,欧盟、美国、日本等国家地区已陆续出台法规允许L3级及以上自动驾驶汽车上路。相对而言,我国在国家层面高级别自动驾驶政策制定更为循序渐进,由上层智能汽车指导战略,发展到区域级的自动驾驶技术和应用层面指导规范,再到对高阶智驾责任划分和商业落地的试点,不断推进更高级别自动驾驶技术的发展和应用。此次《通知》的出台,以试点形式推动L3、L4级别自动驾驶商业化落地,不仅有利于我国补足相关政策短板、为未来自动驾驶出台行业规范或是立法积累经验,还将进一步促进自动驾驶产业链发展、技术产品迭代升级;在摸清技术边界的同时,收集相应数据,以支持后续更多商业模式的展开,例如保险公司如何为L3自动驾驶功能制定投保计划等。

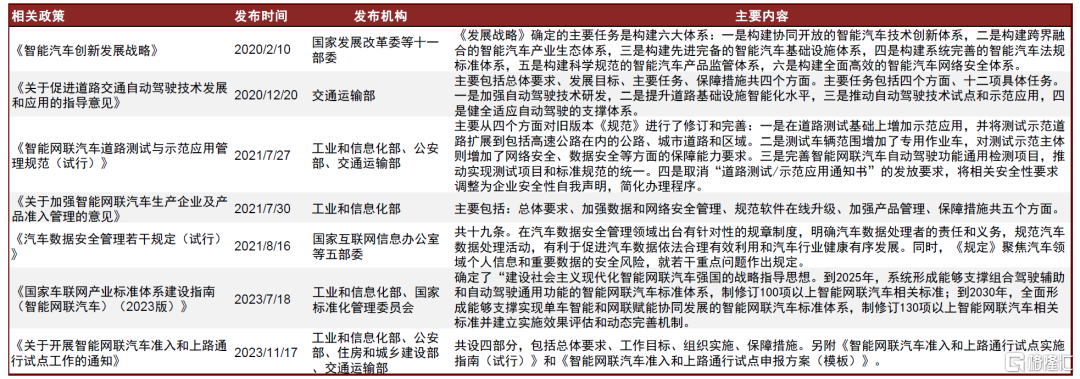

我们认为,当前法规进展正逐步支持2025年L3自动驾驶落地预期要求。2020年2月发改委、工信部等11部委联合印发《智能汽车创新发展战略》[4]文件,表示到 2025 年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现有条件自动驾驶(L3)的智能汽车达到规模化生产,实现高度自动驾驶(L4)的智能汽车在特定环境下市场化应用。2023年7月26日,工信部和国家标准化管理委员会联合印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》[5],明确车联网产业标准体系应分为两步走:第一阶段(2023-2025年),系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系;第二阶段(2025-2030年),全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标准体系。我们预期,工信部后续将进一步推进智能网联汽车标准体系建设,发布更详细的高阶自动驾驶功能准入要求。

图表:我国智能网联汽车主要相关政策梳理

资料来源:各部委官网,中金公司研究部

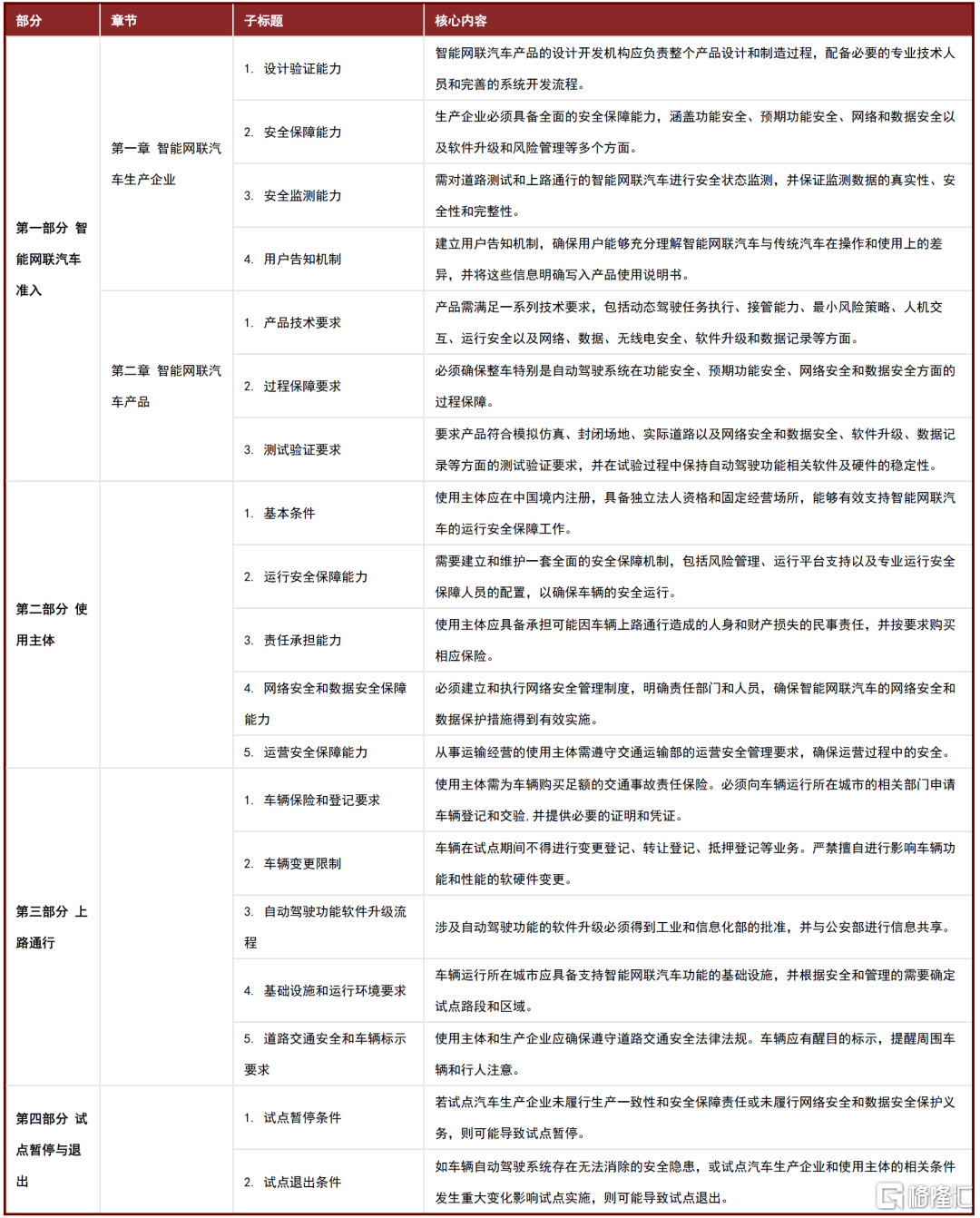

附件一《实施指南》中对车辆要求、责任划分等进行定义,对投资决策有更直接的影响。我们认为,《通知》较为全面地对搭载L3和L4级自动驾驶功能的智能网联汽车试点工作做出了大方向的指导,而附件中的《实施指南》更详细地定义了试点执行过程中的所需要求,包括准入要求,使用主体要求,上路通行要求,暂停与退出机制。我们对《实施指南》中核心要求进行了整理,有以下值得关注的要点:

1.车辆技术要求和准入标准:智能网联汽车必须符合包括动态驾驶任务执行、接管能力、最小风险策略(需要冗余系统)、人机交互等的综合技术要求。车辆需要具备在特定设计条件下自动驾驶的能力,并能在失效或其他紧急情况下通过人工接管确保安全。此外,车辆应符合网络、数据和无线电安全的相关标准。

2.安全保障能力和监测:智能网联汽车生产企业必须具备全面的安全保障能力,涵盖功能安全、预期功能安全、网络安全、数据安全等方面。此外,企业还应对车辆的实际道路测试和上路通行的安全状态进行持续监测,包括建立安全监测服务平台,确保监测数据和报告的真实性、安全性和完整性。

3.测试验证体系:智能网联汽车需要通过包括模拟仿真、封闭场地、实际道路测试,以及网络安全和数据安全测试的综合体系。这些测试旨在确保车辆在各种条件下的安全性和可靠性,验证自动驾驶系统的决策能力、安全操作、以及对网络和数据安全威胁的防护能力。

4.设计运行条件与行驶范围:智能网联汽车的运行受限于特定设计条件,如道路类型、交通环境和天气条件。车企在申请时须声明这些条件及行驶范围,通常限定在具备必要基础设施的特定城市或区域内,以确保车辆在这些环境下安全高效运行。

5.用户告知和交互:生产企业必须建立用户告知机制,确保用户了解智能网联汽车的功能、性能限制、操作方法和安全指南。车辆应依法与其他道路使用者进行有效交互,包括通过声音、照明、光信号等方式。

6.责任分配和事故处理:在自动驾驶状态下发生事故时,责任首先由保险公司承担,超出保险责任,如果事故责任在智能网联汽车一方,由试点使用主体承担。生产企业、系统开发单位或基础设施提供方若有过错,使用主体可追偿。涉及犯罪的,依法追究刑事责任。

7.参与各主体的角色和分工:智能网联汽车运营涉及政府、运营平台、车企和用户等多方主体。政府负责法规制定和监督,运营平台管理日常运营,车企负责车辆的设计和生产,用户则需遵守使用规定和安全指南。

8.运营模式和监管框架:运营模式包括试点暂停和退出的规定,确保智能网联汽车在限定区域内安全、有序运行。政府机构负责监管这些试点,并在必要时调整,以维护公共安全和有效运营。

图表:《智能网联汽车准入和上路通行试点实施指南(试点)》内容概括

资料来源:工信部,中金公司研究部

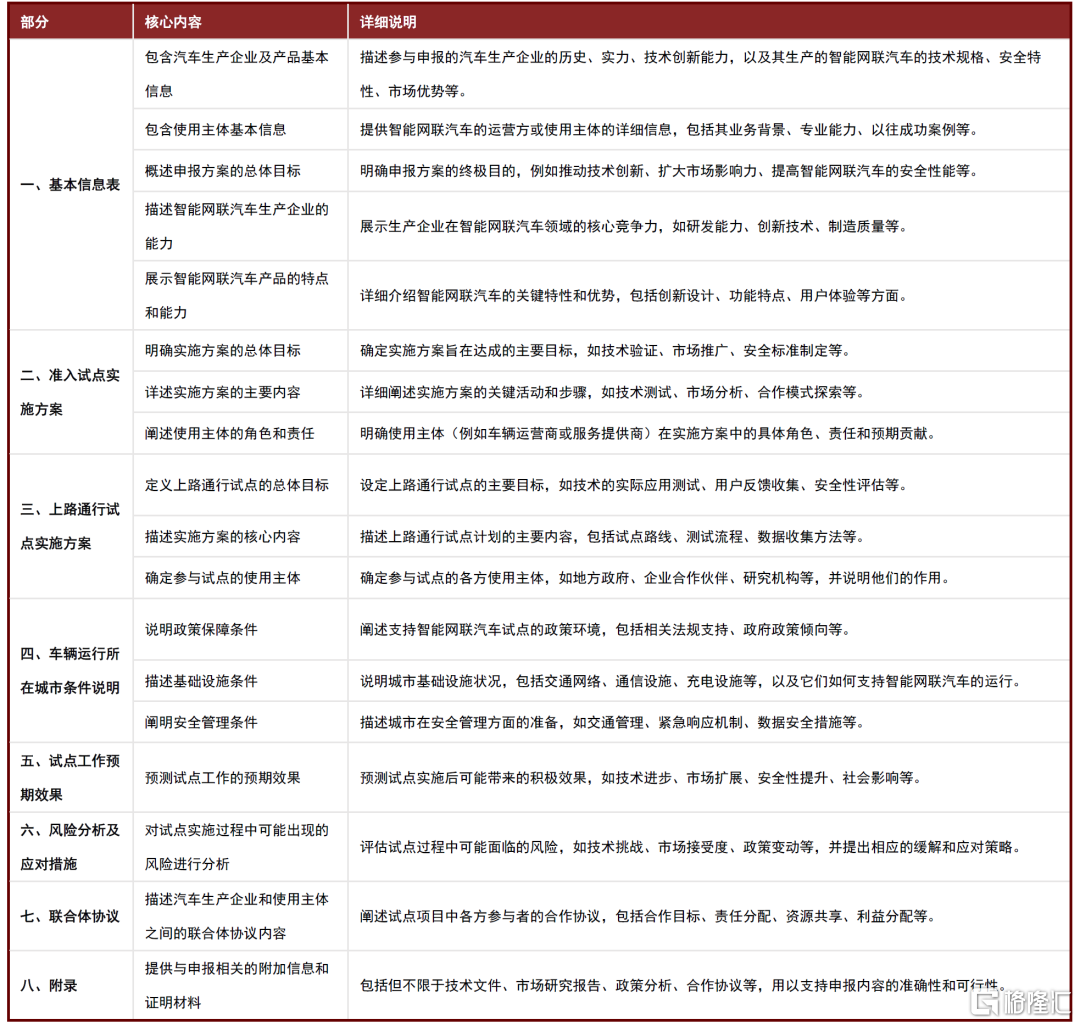

附件二《申报方案》旨在指导联合体如何准备和提交智能网联汽车的试点申报。《申报方案》阐明了联合体(汽车生产企业、使用主体)申报所需的汽车生产企业和产品的详细信息,以及使用主体的基本资料。并要求联合体明确准入试点和上路通行试点的实施方案,包括目标设定、主要内容描述和使用主体的角色定义。此外,还要求说明车辆运行所在城市的条件,涉及政策、基础设施和安全管理方面的要求。总体而言,《申报方案》是智能网联汽车试点项目申报的重要参考,有助于确保申报的完整性和专业性。

图表:《智能网联汽车准入和上路通行试点申报方案(模板)》内容概括

资料来源:工信部,中金公司研究部

往前看,我们认为本次《通知》对行业的影响和投资机会如下:

► 集中申报阶段开始,我们预计国内主机厂将踊跃报名,带动新一轮技术研发和产品投放。我们认为,L3自动驾驶功能将是25年高端车型的核心差异化竞争力,也是各主机厂争抢的智能化高地。因此,为了抢占竞争先机,我们预测国内主机厂将踊跃报名本次试点,并积极研发相应功能。我们看好智能驾驶头部车企和地方龙头车企,有望率先凭借技术和在地优势,通过审核和测试验证获得试点资格。我们预计,第一批车企有望于2024年初获得资格,届时也可以侧面验证各企业的技术储备和领先性。

► 乘用车L3落地将受益汽车检测和智能底盘相关标的。不同于L2辅助功能,L3需要相应的智能网联检测认证,以确认系统的安全性,从而允许在特地场景下,驾驶员不负主责。经我们测算,L3检测增量可以提升单车检测ASP高至40%,整体营收弹性则取决于L3的渗透率。

L3要求车辆在系统失效后,采取最小风险策略,即在一段时间内保持安全行驶。因此,为实现这一要求,车辆需配置感知、供电、信号、转向、刹车等系统备份。我们认为,智能底盘部件有望收获最大营收增益,冗余设计有望提升转向、制动单车价值量达20-30%。

► L3自动驾驶功能将实现软件后向付费,或将成中高端车专属配置。我们预测,由于L3对单车成本提升较高,且需要车企长期为其自动驾驶系统购买保险,同时有雇佣专属司机的功能逻辑,L3或支持车企有更充分理由向消费者进行后向功能订阅收费。远期来看,我们判断,L2级城市NOA或将趋近成熟,无法提供车型竞争差异,于此同时,持续的降本有望将L2城市NOA搭载于各价位车型;因此,我们推测,L3自动驾驶或将成为中高端车型差异化专属,其较高的成本和后向软件付费也得以商业闭环。

[1]https://www.gov.cn/zhengce/zhengceku/202311/content_6915788.htm

[2]https://www.gov.cn/zhengce/zhengceku/202311/P020231117465865734883.pdf

[3]https://www.gov.cn/zhengce/zhengceku/202311/P020231117465865856035.pdf

[4]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202002/P020200224573058971435.pdf

[5]https://www.gov.cn/govweb/zhengce/zhengceku/202307/content_6894735.htm

注:本文摘自中金公司于2023年11月21日已经发布的《L3/L4试点通知出台,高阶自动驾驶商业落地驶入快车道》,证券分析师:

邓学 分析员 SAC 执证编号:S0080521010008 SFC CE Ref:BJV008

任丹霖 分析员 SAC 执证编号:S0080518060001 SFC CE Ref:BNF068

荆文娟 分析员 SAC 执证编号:S0080523010002