下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读:美国通胀数据超预期回落,近期市场正交易停止加息后流动性宽松,并预期2024年最快Q2联储开始降息。本文复盘近四轮美联储加息结束后,以及降息时间、背景、前后大类资产价格表现。末次加息后权益市场多呈涨势,但降息后1-2月内有回调风险,降息往往伴随着美国经济衰退。中美债券收益率均下行,黄金走强、原油分化。

摘要

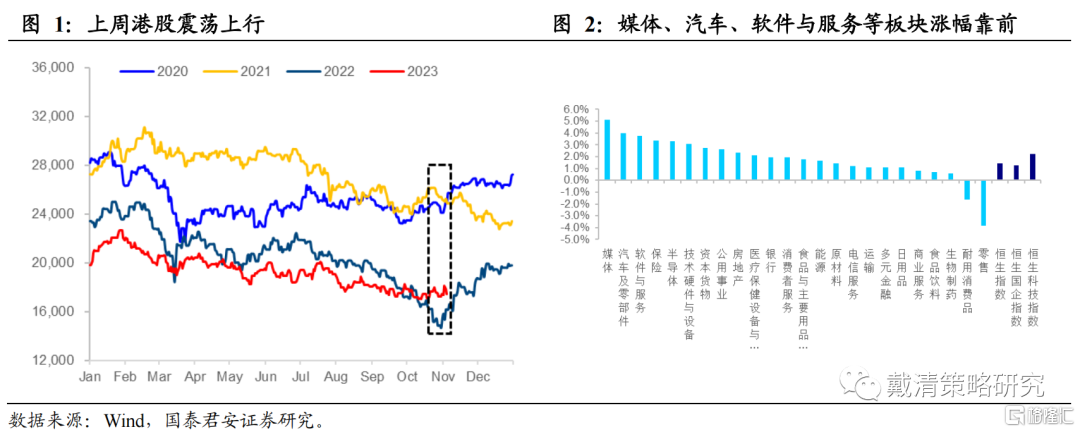

港股上周震荡上行,媒体、汽车、软件与服务等板块涨幅靠前。中美发表声明,美国通胀超预期降温,港府落实调降印花税,多重利好因素提振港股市场情绪,节奏上,11月15日港股大涨,随后两个交易日港股情绪有所回落。港股恒生指数上周累计上涨1.46%,恒生科技指数上涨2.25%。板块方面,媒体、汽车、软件与服务涨幅靠前,而零售、耐用品消费板块表现靠后。

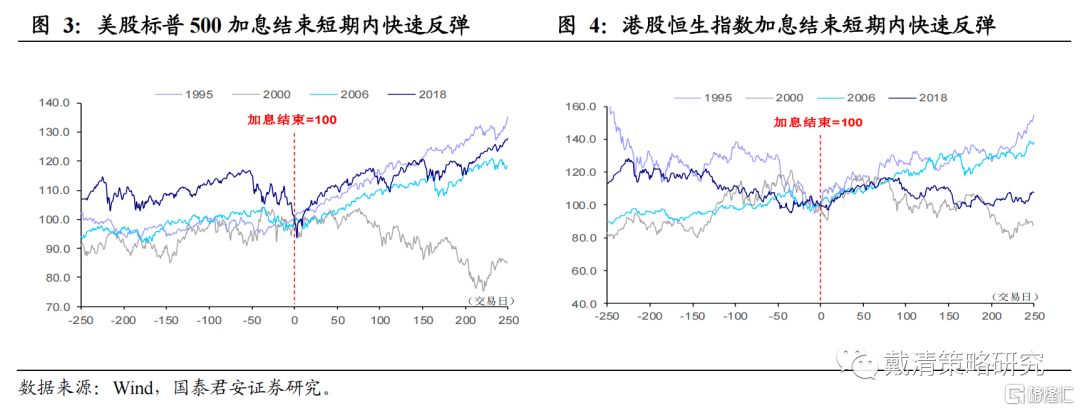

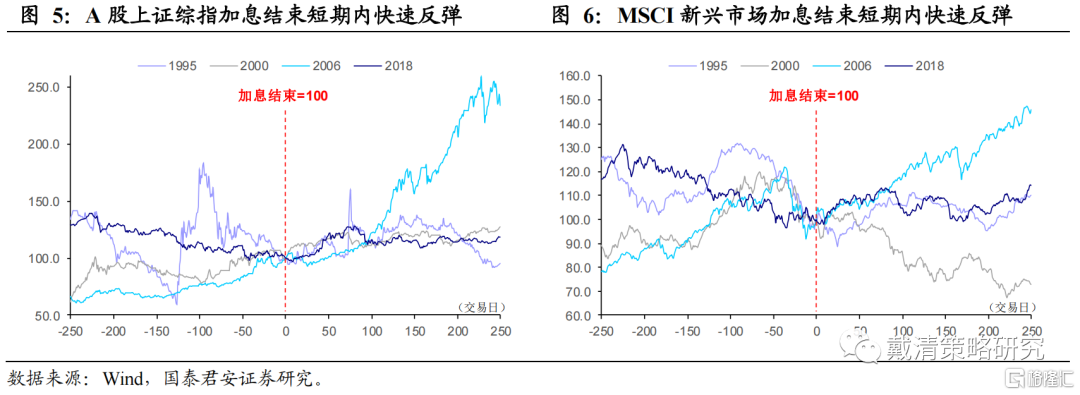

近期市场正在交易美联储停止加息,历史经验显示,加息结束短期内股市往往快速反弹。而停止加息后是否降息,取决于美国经济是否出现衰退,近四轮首次降息往往伴随着经济衰退的迹象。过去的四轮加息停止前,受流动性压制权益市场均呈下行趋势,停止加息后流动性改善的利好使得股市短期内快速反弹。美国最新通胀数据超预期回落,近期市场正在交易美联储结束加息。停止加息后是否降息取决于美国经济是否出现衰退,而市场在短期快速反弹后是否能持续上行则受到经济前景的担忧和流动性改善两方面的影响。近四轮首次降息时点分别为1995年7月6日、2001年1月3日、2007年9月18日、2019年8月1日。降息往往伴随着消费放缓、就业市场转弱等经济衰退迹象。

若美联储开启降息周期,权益市场1-2月内往往有回调风险,更多是对美国经济的担忧。期间中美债券收益率均下行,但中债相对吸引力提升。黄金走强、原油分化。1)权益:末次加息后港股和MSCI新兴市场多呈涨势,但开始降息后快速回调;美股和港股在开始降息后的1-2个月内有短期回调压力。2)债券:美债收益率下行,中债收益率下行但幅度较美债较为温和。3)大宗商品:降息后黄金整体走强,原油价格走势分化。4)港股行业表现:近两轮加息结束后3个月内,港股涨幅靠前的行业分别为材料、电信和日常消费等。

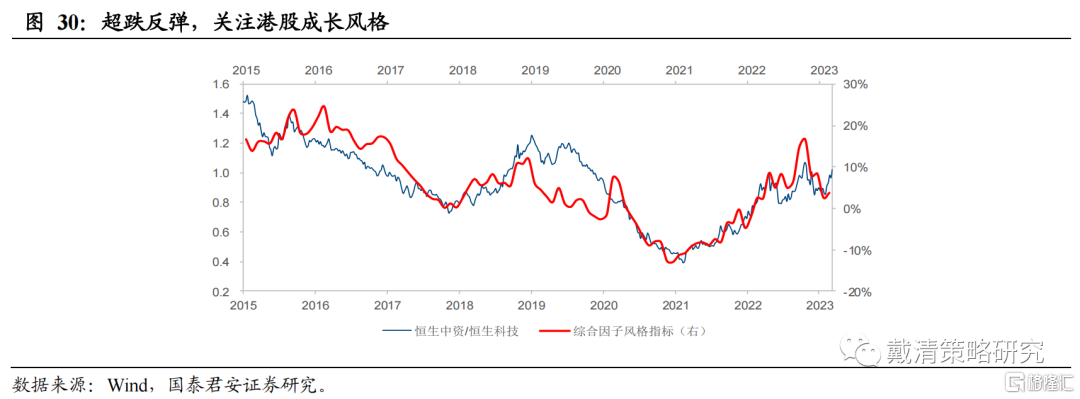

四季度投资策略:关注港股成长风格,长期逢低增配红利资产。当前市场环境类似“Mini版”的2022年Q4,2023Q4破局的方向是美债利率回落,盈利端还需更多政策支持,预计本轮反弹幅度或弱于前者。1)港股反弹买什么?短期海外流动性边际改善,反弹期间以成长风格为主,指数方面关注港股恒生科技指数,板块方面关注创新药、电子、半导体、互联网零售、汽车和黄金等品种。2)中长期逢低增配红利资产,看好稳定性高的高股息品种,如通信运营商、能源和公用事业等。空间上,2023年9月初的高点可能是港股短期上行过程中的压力位置;持续性上,12月国内经济工作会议以及美联储议息会议是下一个观察时点。

风险因素:1)中美关系反复超预期;2)美国核心通胀超预期。

前言

美国最新通胀数据超预期回落,近期市场正交易停止加息,并预期2024年上半年开始降息。本文复盘近四轮美联储降息的时间、背景以及降息前后大类资产价格表现。

正文

1.上周港股震荡上行

港股上周震荡上行,媒体、汽车、软件与服务等板块涨幅靠前。中美发表声明,美国通胀超预期降温,港府落实调降印花税,多重利好因素提振港股市场情绪,11月15日港股大涨,随后两个交易日港股情绪有所回落。港股恒生指数上周累计上涨1.46%,恒生国企指数上涨1.25%,恒生科技指数上涨2.25%。板块方面,媒体、汽车、软件与服务涨幅靠前,而零售、耐用品消费板块表现靠后。

2.加息结束前后市场表现

近期市场正交易停止加息,历史上加息结束后短期内股市往往快速反弹,出现“填坑式”行情。过去的四轮加息停止前,受流动性压制权益市场均呈下行趋势,停止加息后流动性改善的利好使得股市短期内快速反弹。美国最新通胀数据超预期回落,近期市场正在交易美联储结束加息。

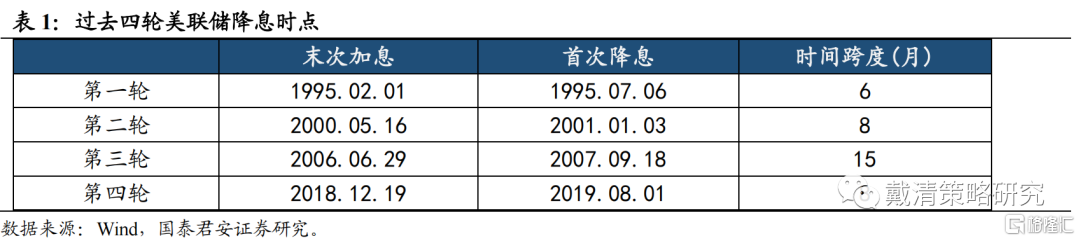

3. 美联储加息结束至降息的时间和背景

停止加息后是否降息取决于美国经济是否出现衰退,而市场在短期快速反弹后是否能持续上行则受到经济前景的担忧和流动性改善两方面的影响。当前市场预期美联储2024年上半年开始降息,本文复盘近四轮降息的时间、背景以及降息前后大类资产价格表现。

近四轮首次降息时间点分别为1995年7月6日、2001年1月3日、2007年9月18日、2019年8月1日。降息往往伴随着消费放缓、就业市场转弱等经济衰退的迹象。

第一轮:1995年2月1日最后一次加息,7月6日首次降息,时间跨度为6个月。1995年2月的议息会议上,美联储预测未来经济增长将放缓,称二季度开始利率将维持不变。经济活动放缓,高融资成本使企业投资开支下降,7月美联储开始降息。

第二轮:2000年5月16日最后一次加息,2001年1月3日首次降息,时间跨度为8个月。消费降温,地产销售下降,工业增长放缓,2000年6月议息会议多数支持维持利率不变。随后互联网泡沫破裂,2001年1月开始降息。

第三轮:2006年6月29日最后一次加息,2007年9月18日首次降息,时间跨度为15个月。2006年6月就业市场降温,消费放缓,地产持续回落,虽石油价格使得通胀维持韧性,但大部分官员支持维持利率不变。次年金融危机经济低迷,2007年9月美联储开始降息。

第四轮:2018年12月19日最后一次加息,2019年8月1日首次降息,时间跨度为8个月。2018年12月虽就业市场强劲,但制造业下降叠加能源价格下跌使得通胀预期回落,彼时市场预期仍将加息两次。随后能源价格继续下跌,通胀低于预期,经济增速放缓,2019年8月开始降息。

4.降息前后大类资产表现

4.1. 权益市场

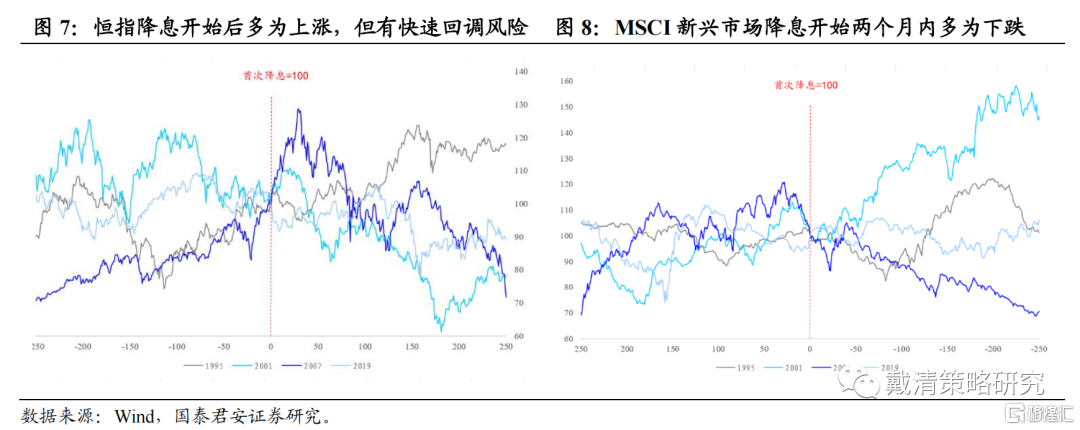

1)港股及MSCI新兴市场:末次加息后港股和MSCI新兴市场多呈涨势,但开始降息后的1-2个月内有快速回调的风险。末次加息后,港股和MSCI新兴市场受流动性改善的利好提振多呈上涨趋势。但经过快速上涨至首次降息后,恒指和MSCI新兴市场指数在1-2个月内均大多出现快速回调的现象,更多需要观察美国经济是否能否软着陆,若经济出现衰退担忧,权益市场往往也会受到分子端的冲击影响。

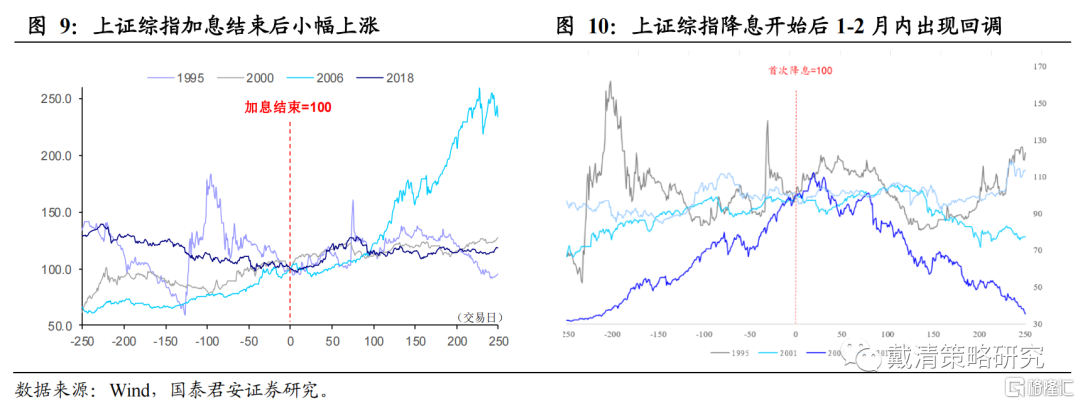

2)A股:末次加息后A股小幅上涨,开始降息后的1-2个月内有短期回调。末次加息后,上证综指普遍小幅上涨,其中第三轮(2006年)上涨幅度较大,加息结束后6个月涨幅达60%,但首次降息后的1-2个月内均出现回调现象。

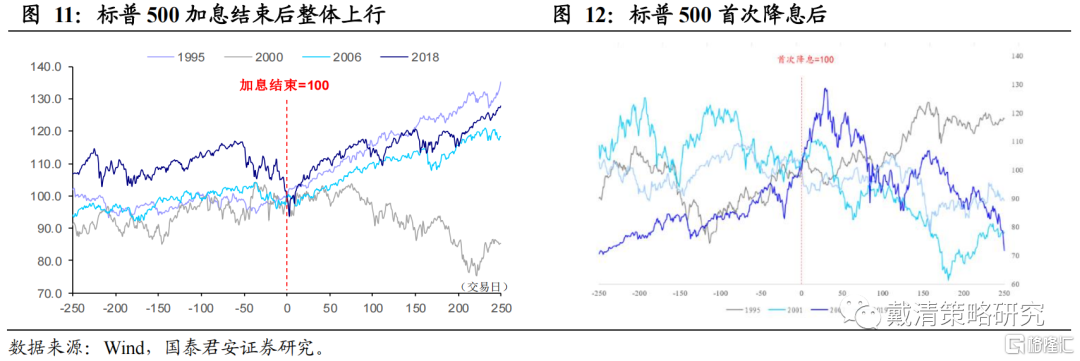

3)美股:末次加息后美股整体上行,开始降息后的1-2个月内出现短期回调。末次加息后,标普500整体上行,其中第二轮(2000年)受互联网泡沫破裂的影响末次加息后6个月仍下跌。同样,首次降息后的1-2个月内均出现回调现象。

4.2. 债券市场

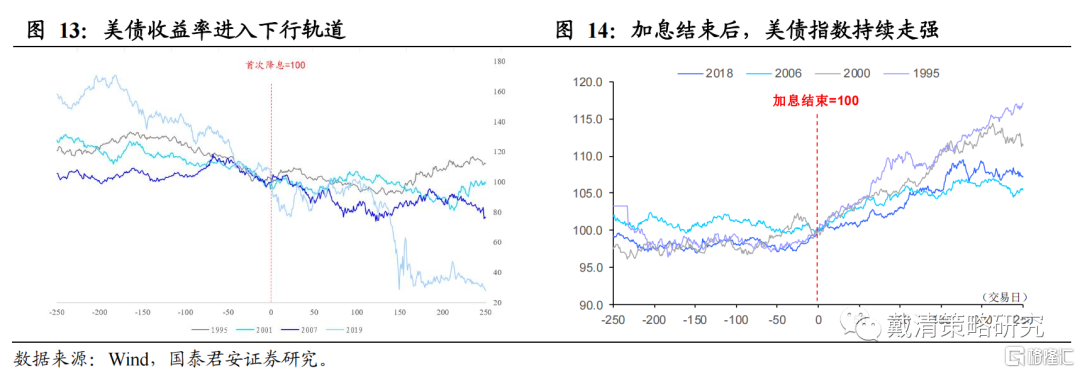

1)美债:美债收益率下行,美债指数持续走强。美债收益率末次加息前通常已进入下行轨道,末次加息后美债收益率继续下行,对应美债指数走强。

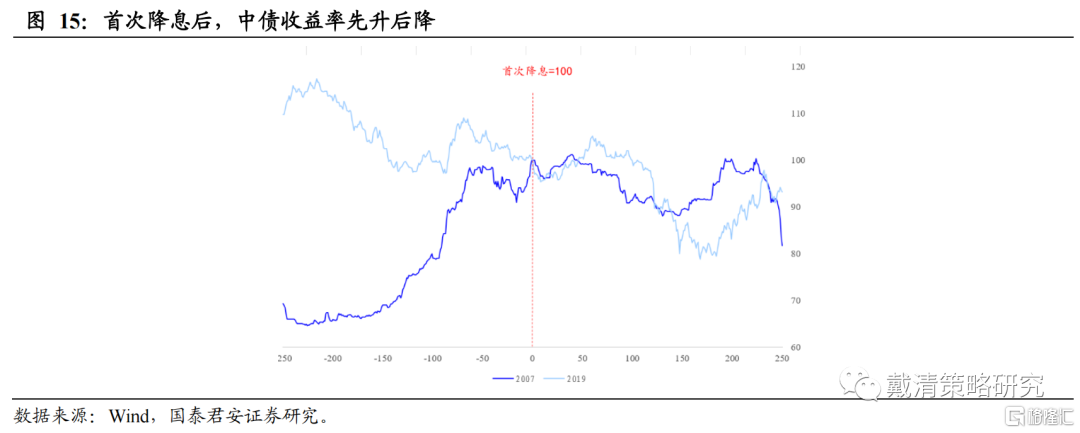

2)中债:中债收益率下行但幅度较美债较为温和,相对吸引力增加。中债收益率在美联储首次降息后的1-2个月内小幅上扬随后下行,但下降幅度相较美债较小,中美利差扩大,相对美债的吸引力增加。

4.3. 大宗商品

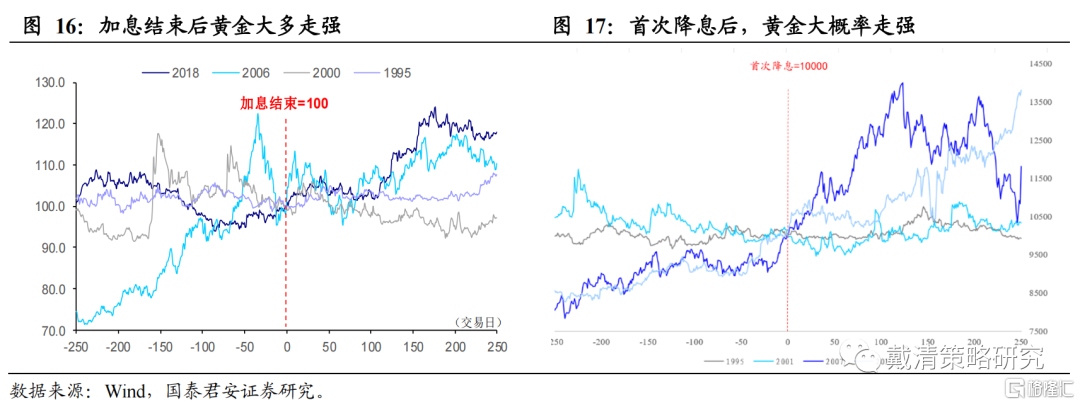

1)黄金:美联储结束加息后,黄金整体走强。美联储降息通常伴随着经济增长放缓,市场避险情绪上升,因此黄金在末次加息后往往走强。最近两轮(2007、2019)加息结束后的6个月内黄金上涨幅度较大,分别为8.3%/7.0%。

2)原油:降息后原油价格走势分化。过去四轮降息后的6个月内,原油价格涨跌各占一半,虽降息意味着经济放缓,但因原油价格受其他因素的影响,降息后油价走势并未呈现明显规律。

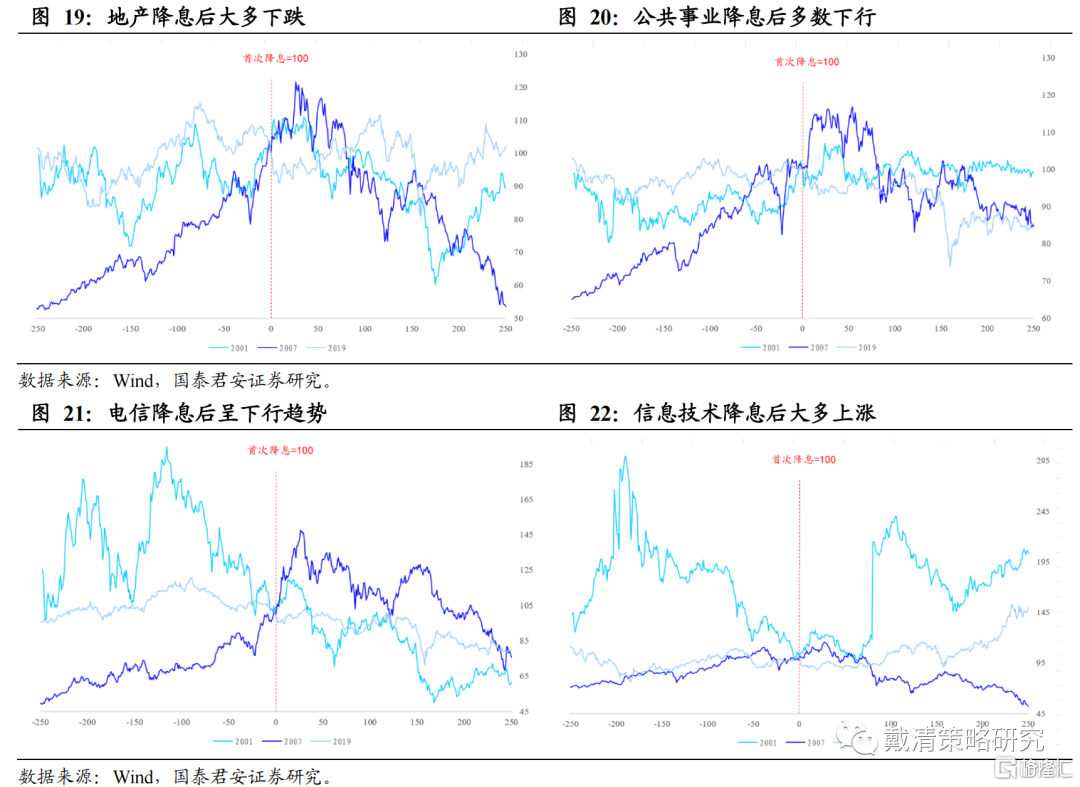

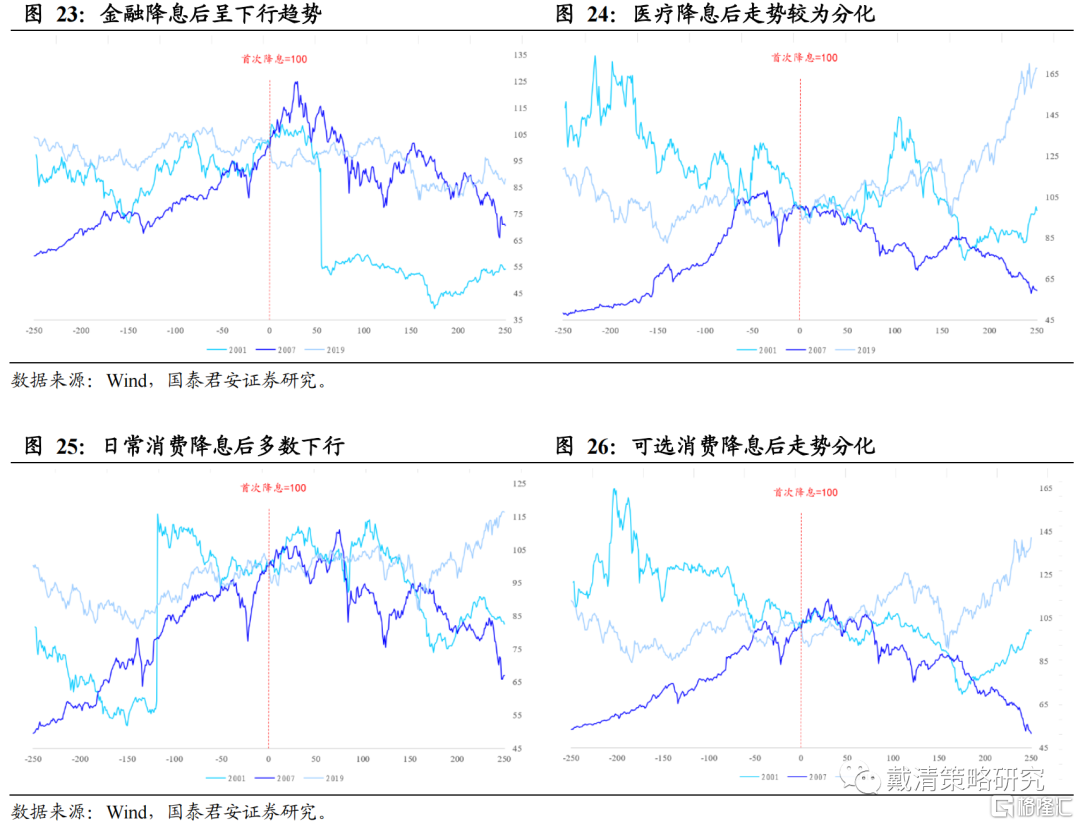

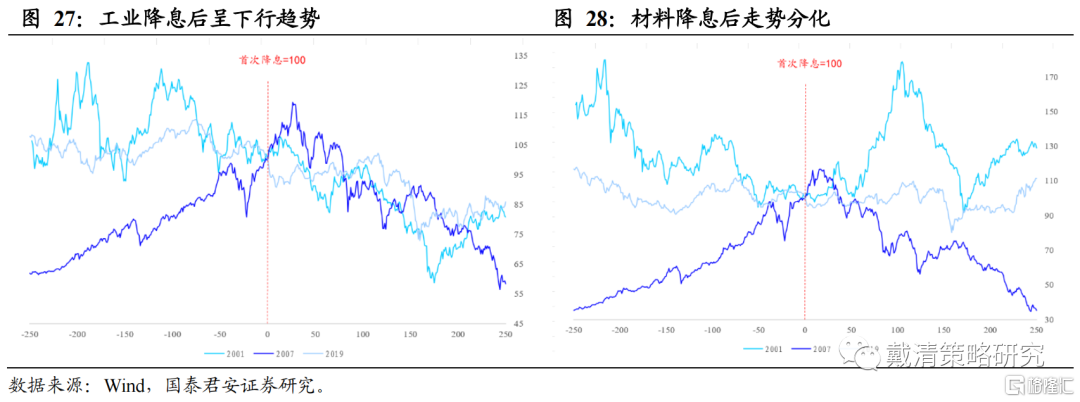

5.降息前港股行业表现

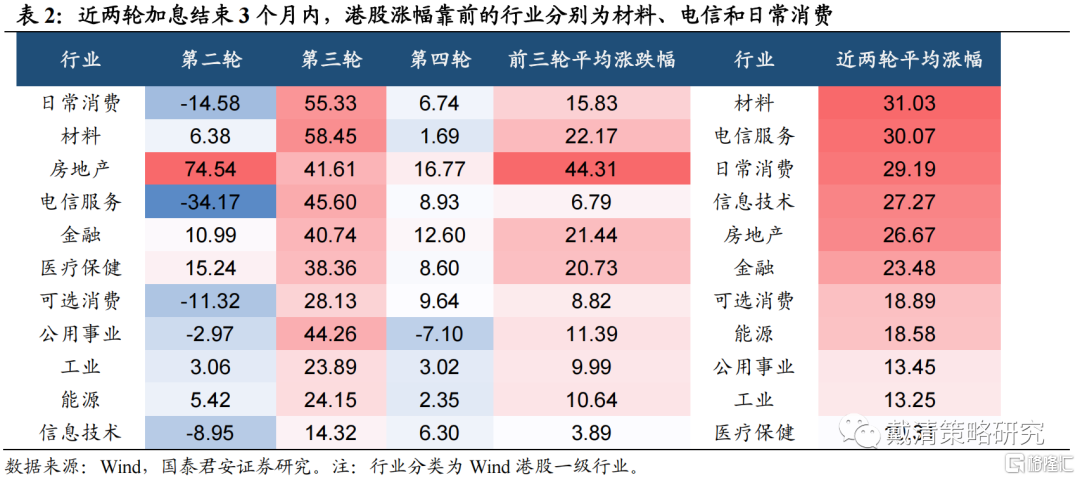

近两轮加息结束后的3个月内,港股大部分行业反弹,美联储降息开启后,大部分行业调整。在反弹期间,港股涨幅靠前的行业分别为材料、电信和日常消费,平均涨幅为31%/30%/29%。值得注意的是,受互联网泡沫破裂的影响,信息技术板块在第二轮下跌幅度较大,但近两轮平均涨幅靠前。

6.港股四季度投资策略

四季度投资策略:“三因素”共振看多港股。1)港股反弹买什么?短期海外流动性边际改善,反弹期间以成长风格为主,指数方面关注港股恒生科技指数,板块方面关注创新药、电子、半导体、互联网零售、汽车等品种。2)中长期逢低增配红利资产,看好稳定性高的高股息品种,如通信运营商、能源和公用事业等。

6.1. 超跌反弹期间,关注恒生科技指数以及互联网零售

影响港股价值/成长风格相对表现的因素可进行拟合,从而构建出对市场风格切换解释力度更强的综合指标。我们将国内经济(社融增量TTM、制造业PMI)、海外流动性(10年期美债收益率)、风险偏好(港股风险厌恶指数)三方面因子赋予不同的权重进行拟合,构建出解释力度更强的综合风格因子指标,可较好地解释港股市场风格的切换。在Q4,若国内政策预期升温,叠加海外流动性边际宽松,以恒生科技指数为代表的成长风格或更加占优。

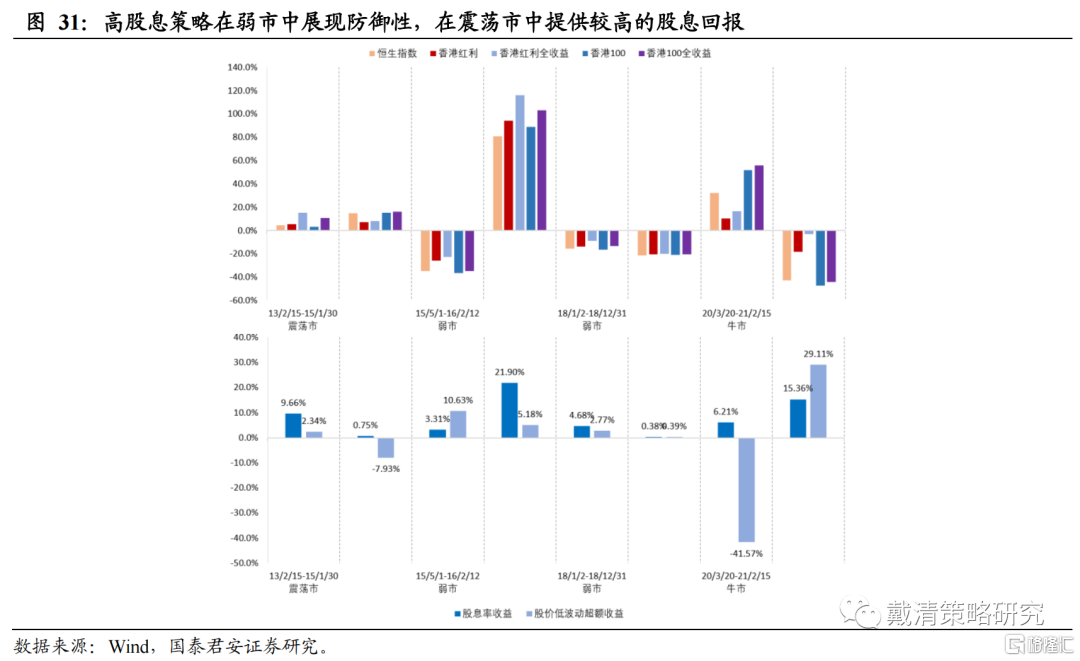

6.2. 中长期布局港股新核心资产——高股息

港股高股息策略的优势?

港股央国企具备标的多样性(很多传统行业都有)、相对A股更便宜(PB小于1的央国企比例较高)和更高股息(考虑红利税也有吸引力)的优势,也就意味着行情会更持久、空间更大。站在更长时间维度,依靠其攻守兼备并顺应时代的特征,我们认为红利资产将成为港股长期新“核心资产”。

6.3. 港股创新药

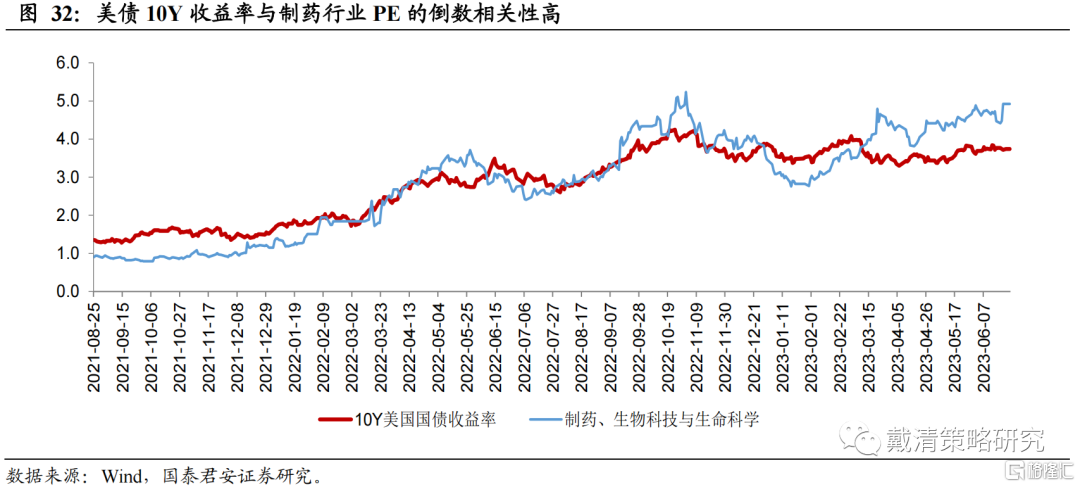

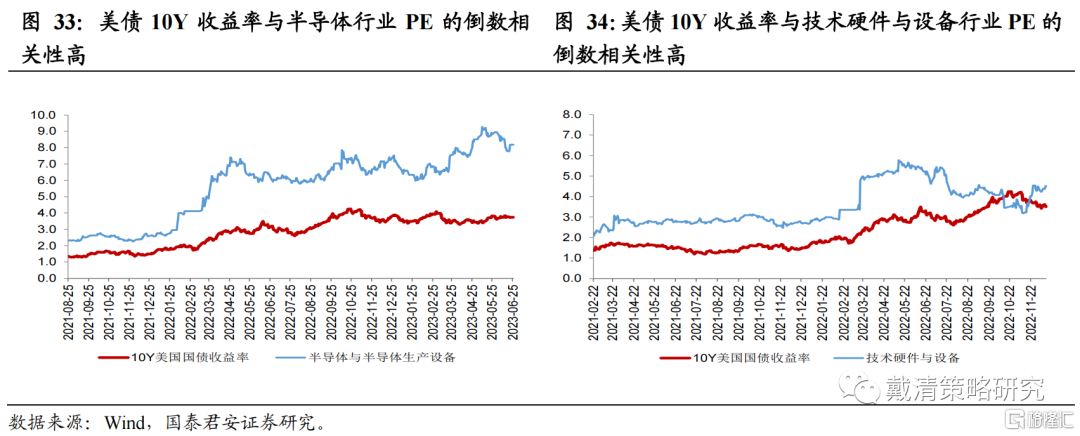

若短期交易流动性,可关注流动性敏感的行业,如医药、半导体等。通过研究本轮加息周期中,美债收益率走势的7个不同阶段,我们得出对流动性敏感型的行业有:制药、生物技术与生命科学,半导体与半导体生产设备,技术硬件与设备,医疗保健设备与服务,零售业(平台经济类)和有汽车与汽车零部件;在行业的盈利增速预期相对稳定的时期,中、短期投资者可以通过这些行业博弈市场流动性获得短期的收益。

6.4. 港股半导体和消费电子

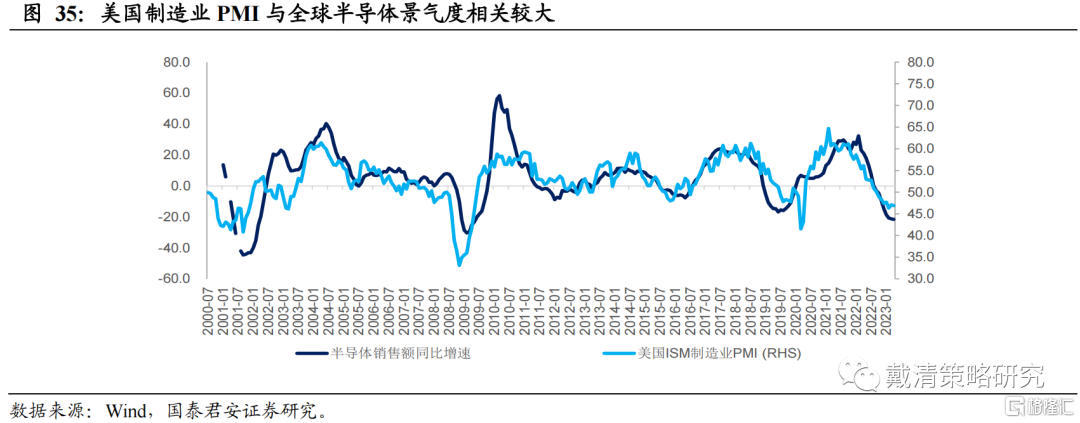

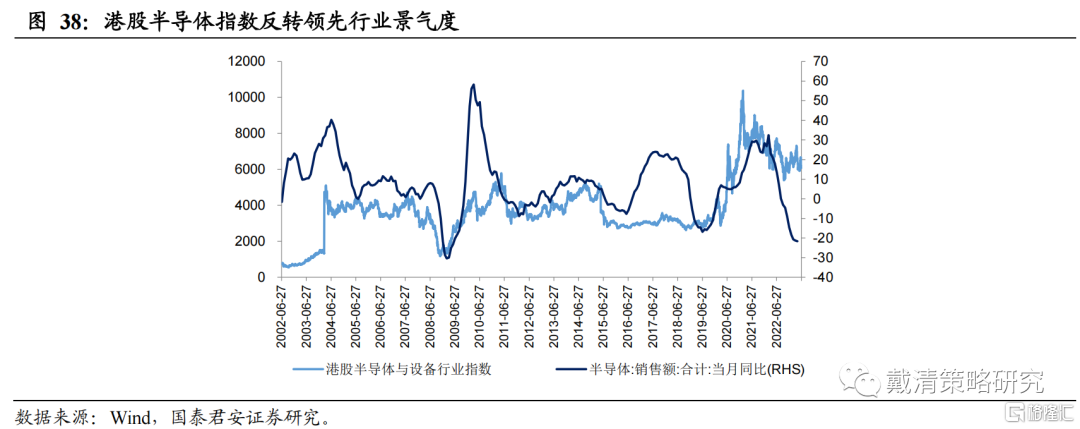

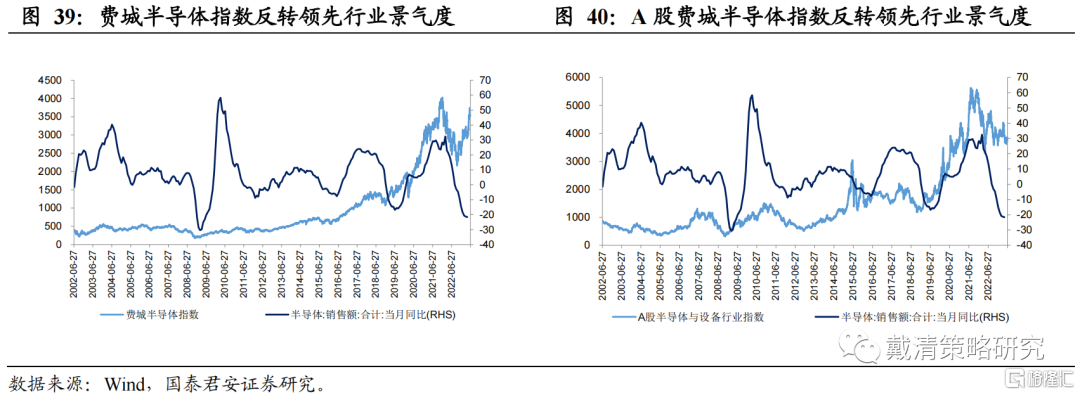

短期估值有修复空间,但中长期盈利端的拐点需等待2024年。全球和美国制造业PMI指标对全球半导体行业景气度有较强的指导性,制造业PMI进入下行周期说明半导体产业周期趋势向下。虽然未来一旦流动性预期宽松,行业估值部分将出现较大的反弹,但以长期投资而言,仍需等待盈利端的反转时点。

半导体行业指数从底部反转早于行业景气度。通过分析全球半导体销售额同比增速与港股、美股和A股的半导体指数表现的关系,我们发现无论是在港股、美股或A股市场,半导体行业指数先于行业景气度触底并反弹。

6.5. 港股黄金股

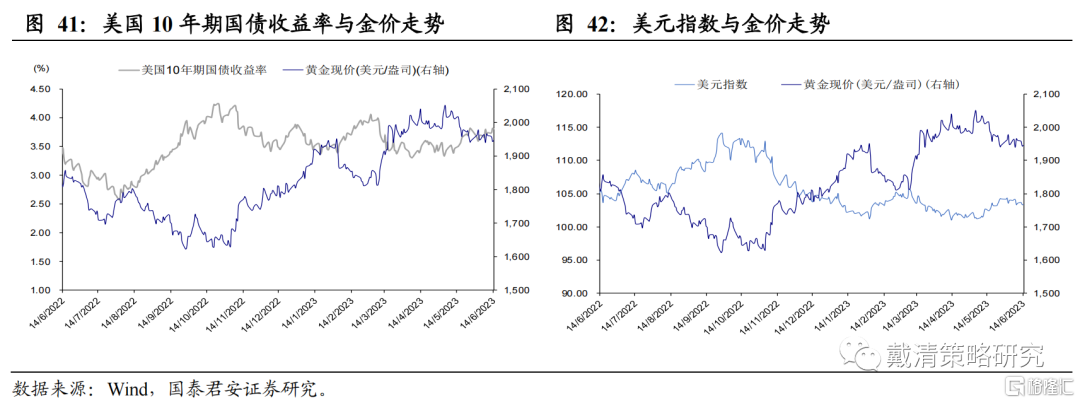

短期受益于美债利率下行,中期或重回2,000美元/盎司以上。中长期来看,在高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,美联储政策或转向,黄金有望站稳2,000美元/盎司。

7.风险因素

1) 中美关系反复超预期;2)美国核心通胀超预期。

注:本文来自国泰君安发布的《【国君戴清|港股】从加息尾声渐至降息交易——港股策略周报》,报告分析师:戴清 S0880522090007,王一凡 S0880123030019

本公众订阅号(ID: 624692)为国泰君安证券研究所海外策略研究团队依法设立并运营的自媒体公众订阅号。本团队负责人 戴清 具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090007。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。