下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

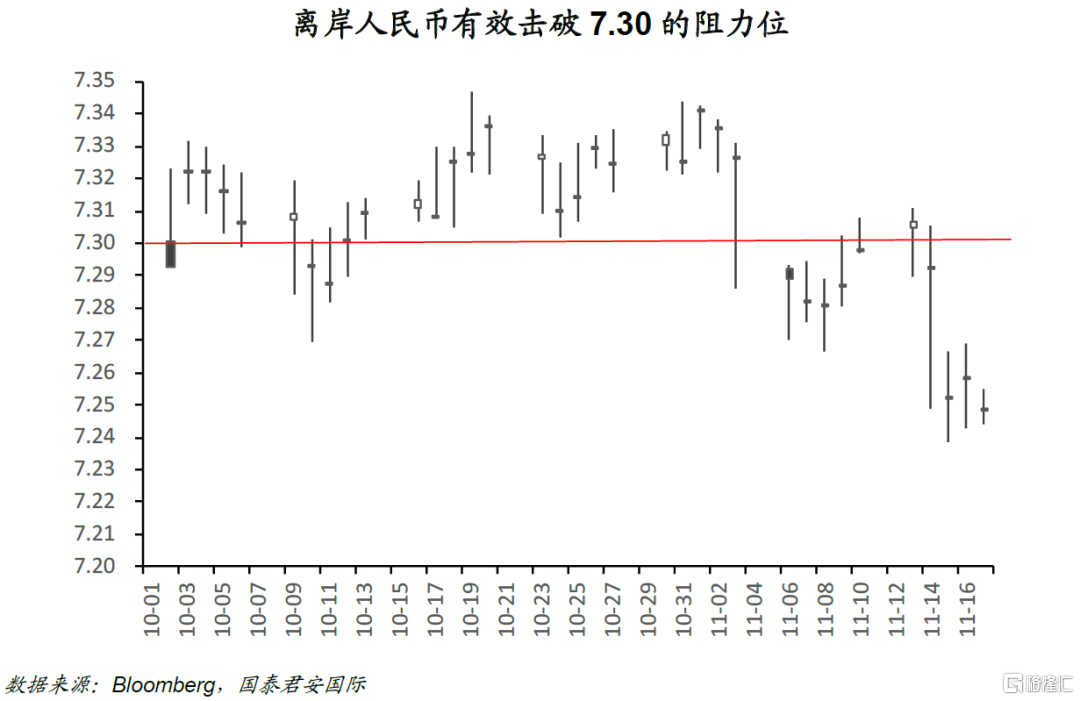

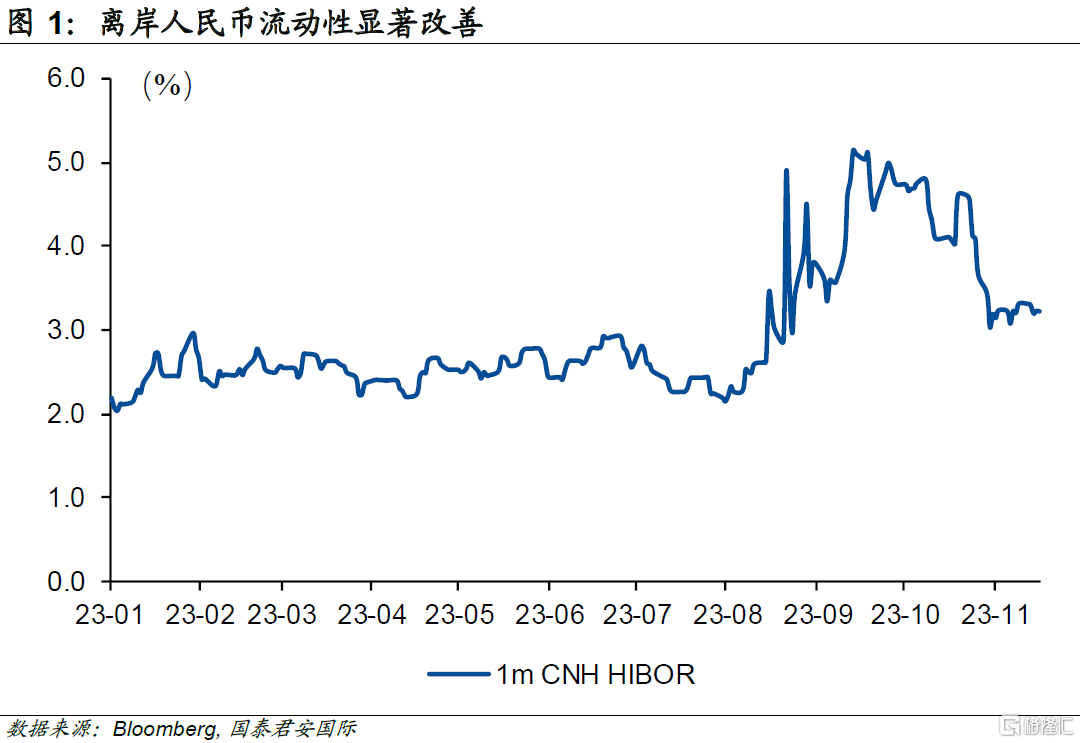

在过去的几天中,离岸人民币出现了快速的升值,并从7.30一线迅速向7.25进发。人民币的快速升值背后固然有外部因素——即由于美联储加息周期结束预期带来的美元走弱,但也有一些令市场有些不解的地方,尤其是从10月中旬开始,离岸人民币的融资成本开始显著下降。

离岸人民币的融资成本开始明显走低,这意味着做空人民币的成本也同步下滑,但离岸人民币并没有出现部分投资者担忧的贬值,反而借着近期的美元走弱出现了一波强力的升值。

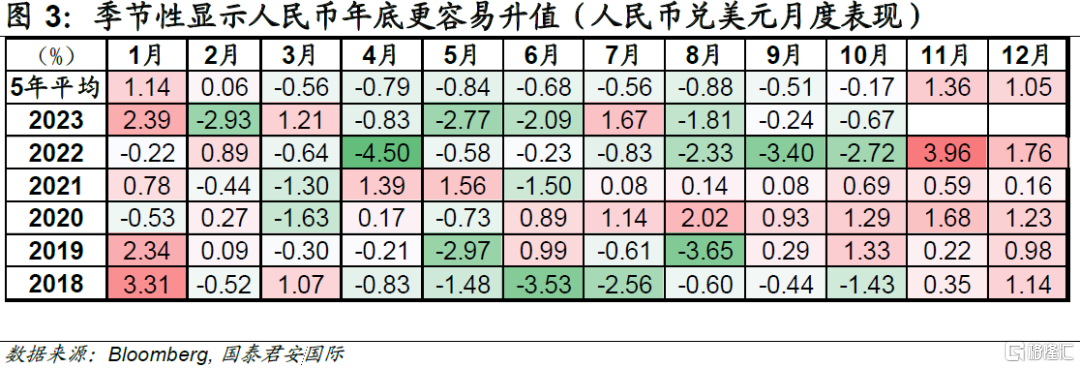

我们认为,中间价扮演了“稳定器”的作用,由于人民币兑美元的中间价一直相对稳定,空头仍然对政策意图较为忌惮,没有轻易在这一区域下注,而是希望等待更加清晰的信号。与此同时,熟悉人民币季节性的交易员会知道,人民币在年底的最后两个月倾向于走强——这可能与很多企业的结汇习惯有关。

向前看,观测离岸人民币的第一个关键位置是7.17左右,也就是目前中间价所处的位置。一旦即期汇率到达这一位置,中间价会否出现调整,将值得市场关注。

如果离岸人民币汇率走强并击破7.15,那么部分投资者可能需要调整对于人民币的中期看法。但无论如何,人民币的反攻,会伴随着美元的走弱,而出现渐次增强的节奏。

离岸人民币的走强在某种程度上也说明,所谓“做空成本”只是一时的叙事而已。过度留恋和强调一个叙事逻辑,可能是另一种形式的刻舟求剑。

在过去的几天中,离岸人民币出现了快速的升值,并从7.30一线迅速向7.25进发。人民币的快速升值背后固然有外部因素——即由于美联储加息周期结束预期带来的美元走弱,但也有一些令市场有些不解的地方,尤其是从10月中旬开始,离岸人民币的融资成本开始显著下降。离岸人民币的融资成本从8月中开始上升,其背后的用意之一是提高人民币的做空成本,但从10月中旬开始,离岸人民币的融资成本开始明显走低,这意味着做空人民币的成本也同步下滑,但离岸人民币并没有出现部分投资者担忧的贬值,反而借着近期的美元走弱出现了一波强力的升值。从技术指标上来看,离岸人民币兑美元的汇率在近期连续击穿50天和100天均线,在技术上也形成了明确的多头排列。这些现象叠加在一起,都指向了离岸人民币已经离开了7.30左右贬值压力较大的区域,并开始向下一个重要的关口7.15进发。

观察离岸人民币的走势,我们会发现在10月20日前后,市场出现了较为明显的变化。在此之前,市场总体对离岸人民币的看法偏空,同时交易头寸也倾向于美元多头;当离岸人民币开始在7.30一线纠结时,其融资成本开始显著上升,这也意味着做空人民币的成本开始上升。但即使如此,离岸人民币也几乎在7.30一线形成横盘态势,似乎表明多空双方力量相对均衡。但在10月中旬后,离岸人民币的融资成本开始显著下滑,以1个月的离岸人民币的HIBOR为例,其从8月中旬至10月中旬,几乎维持在5%左右,但在过去的一个月中,却逐步下探至3%一线。

这期间,“奇怪”的一幕发生了,即利率下行意味着做空人民币的成本也开始下降,但离岸人民币却并没有出现很多人担心的贬值。从技术图形上来看,离岸人民币在10月下半旬基本上处于弱势区间,但却没有脱缰的迹象。探究原因,中间价扮演了“稳定器”的作用,由于人民币兑美元的中间价一直相对稳定,空头仍然对政策意图较为忌惮,没有轻易在这一区域下注,而是希望等待更加清晰的信号。与此同时,熟悉人民币季节性的交易员会知道,人民币在年底的最后两个月倾向于走强——这可能与很多企业的结汇习惯有关;从这个角度而言,越接近11月份,越需要考虑季节性可能会再度发威。

这些因素交织在一起,加上美元近期伴随着加息预期降温而走弱,离岸人民币出现了顺势走强。这一局面与去年11月份十分类似,从去年的走势来看,人民币的升势延续到了今年的1月份,而从季节性上来看,1月份也是人民币表现较好的时间点。向前看,观测离岸人民币的第一个关键位置是7.17左右,也就是目前中间价所处的位置。一旦即期汇率到达这一位置,中间价会否出现调整,将值得市场关注。如果离岸人民币汇率走强并击破7.15,那么部分投资者可能需要调整对于人民币的中期看法。但无论如何,人民币的反攻,会伴随着美元的走弱,而出现渐次增强的节奏。

注:本文来自国泰君安证券于2023年11月17日发布的《【国君国际宏观】做空成本下降,离岸人民币为何升值?》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。