下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

能源是人类社会发展、大国竞争博弈的永恒焦点。

在碳中和成为全球共识的背景下,这一点深刻地改变了各个产业的运行机制和底层逻辑,尤其是以“风光储氢”为代表的新能源产业,更是一跃成为我国在能源领域实现弯道超车、引领全球的关键抓手。

反映在资本市场上,前几年的盛况自不必多说,尽管如今的新能源板块不复以往,但其实这本身也符合资本市场的规律,无论何种板块的逻辑得到一致性认可之后,经过一段时间都会经历迎来退潮,但是那些真正具备长期增长逻辑的板块、公司最终能够在调整过后实现价值回归。

风电运营商们或许就是其中之一。

一、风电内卷下的的确定性

风能作为一种取之不尽用之不竭、不影响土地的其他用途、还能够一天24小时持续发电的清洁能源,在能源结构转型中扮演了极为重要的角色,整个产业链的长期逻辑得到了持续加固。

根据全球风能理事会(GWEC)发布的《2023 年全球风能报告》数据,预计2023—2027 年,全球风电新增装机容量为680GW,相当于到每年增加136GW;2023年到2030年将新增1221GW容量,相比之前的预测数据提升了13%,这得益于中国以及欧洲对风电的政策态度愈发积极的态势。

尽管行业长期增长趋势愈发明显,内部的分化也不容忽视,不同环节的竞争格局差异较大,需要仔细甄别。

从风电产业链结构来看,可以大致分为上游的材料、零部件,中游的整机制造,以及下游的风电场的投资运营。

在终端需求增速快速提升的时候,上游的材料和核心零部件供给短时间内难以跟上,会吃掉产业链的利润大头,但在风电抢装潮过后,供给暴增带来了产能阶段性过剩,进而会加剧行业内卷。中游的整机制造厂商一般对两头的议价能力相对较弱,在行业整体竞争加剧的背景下,还需等待落后产能出清、效率提升带来的新机遇。

相对来说,下游运营商面临的竞争环境会更加友好,市场份额主要集中在国有企业手中,对其上游的议价能力也会相对更强,能够保持较为稳定的盈利能力。

总的来看,风电产业终端需求高增之时,各个环节普遍受益,但在当前风电进入无贴补的平价时代,市场化竞争加剧,价格战在各个环节成为普遍现象的背景下,运营商们的确定性得以体现。

其中,节能风电作为市场上纯度最高的风电运营商之一,业务营收超过99%来自于风电运营,不妨以其作为研究对象来帮助我们更深入认识风电运营商的增长逻辑。

二、多维度优势保证高质量增长

近日,节能风电发布了最新三季度财报。

今年Q3,公司实现营收11.55亿元,同比下降1.81%;归属上市公司股东净利润3.07亿元,同比增长1.48%。两大核心业绩指标与去年基本保持持平。

不可否认的是,“弃风限电”仍然是影响节能风电业绩的主要因素。实际上,这也是风电运营商们遭遇的系统性问题。由于风电场建设地与终端用电需求所在地往往相隔较远,考虑到电网的接受或分配能力有限,风电场往往会被暂时性要求关闭部分风机或者减少发电量,而这会直接影响风电运营商的经营业绩。

但好在为了解决风光等新能源发展带来的电网压力问题,我国电网基础设施正在加速升级,弃风限电的现象得到了改善。节能风电由于弃风限电损失的潜在发电量占当期全部可发电量的比例也在逐渐降低,从2021年的11.5%降到了2023年上半年的9%。

随着电网的基础设施不断提升、能源存储技术持续升级,笔者相信未来节能风电盈利能力的最大掣肘也会随之消失,进而得到显著提升。

站在长时间维度来看,对于风电运营商更应该关注的还是当前拥有的能源资产以及未来的拓展能力。

截至2023年9月底,公司累计装机容量合计为541.53万千瓦,单季度增加90MW。进一步来看,公司的风电场主要分布在河北、新疆、甘肃等风电资源丰富的地方。运营商之间的一大竞争要素就在场站建设地的位置,更丰富的资源意味着更高的风电效率,这是决胜未来的关键。

同时,为了更快降低自身弃风率,节能风电在全国各地风能资源充沛的均有布局,尤其是那些非限电地区。

截至2023年6月底,节能风电在广东等非限电区域和山西、湖北、四川等限电较少区域已有运营项目160.72万千瓦。不难看出,在站稳北方市场的基础上,节能风电正在朝着我国中东部以及南部的经济发达、用电需求较大的地区挖掘机会,进而获得更大的市场份额。

而风电运营商想要快速跑马圈地,必然要接受当地政府以及各职能主管部门对土地、环保、地灾、水保、电网接入等各方面的审查,并获得所有前期支持性批复文件以及各类权证,良好的政企关系是必不可少的。

节能风电的大股东为中国节能环保集团有限公司,其是我国目前唯一一家主业为节能减排、环境保护的央企,也是我国节能环保领域最大的科技型服务型产业集团,不仅有助于节能风电跨过政策门槛,还能通过其在能源领域的多元化布局为节能风电充分赋能。

另一方面,风电运营的资本密集属性浓厚,项目建设和运营初期往往需要大量投入,且资本回收期往往较长,良好的财务状况是支持风电运营商实现可持续发展必不可少的一环。

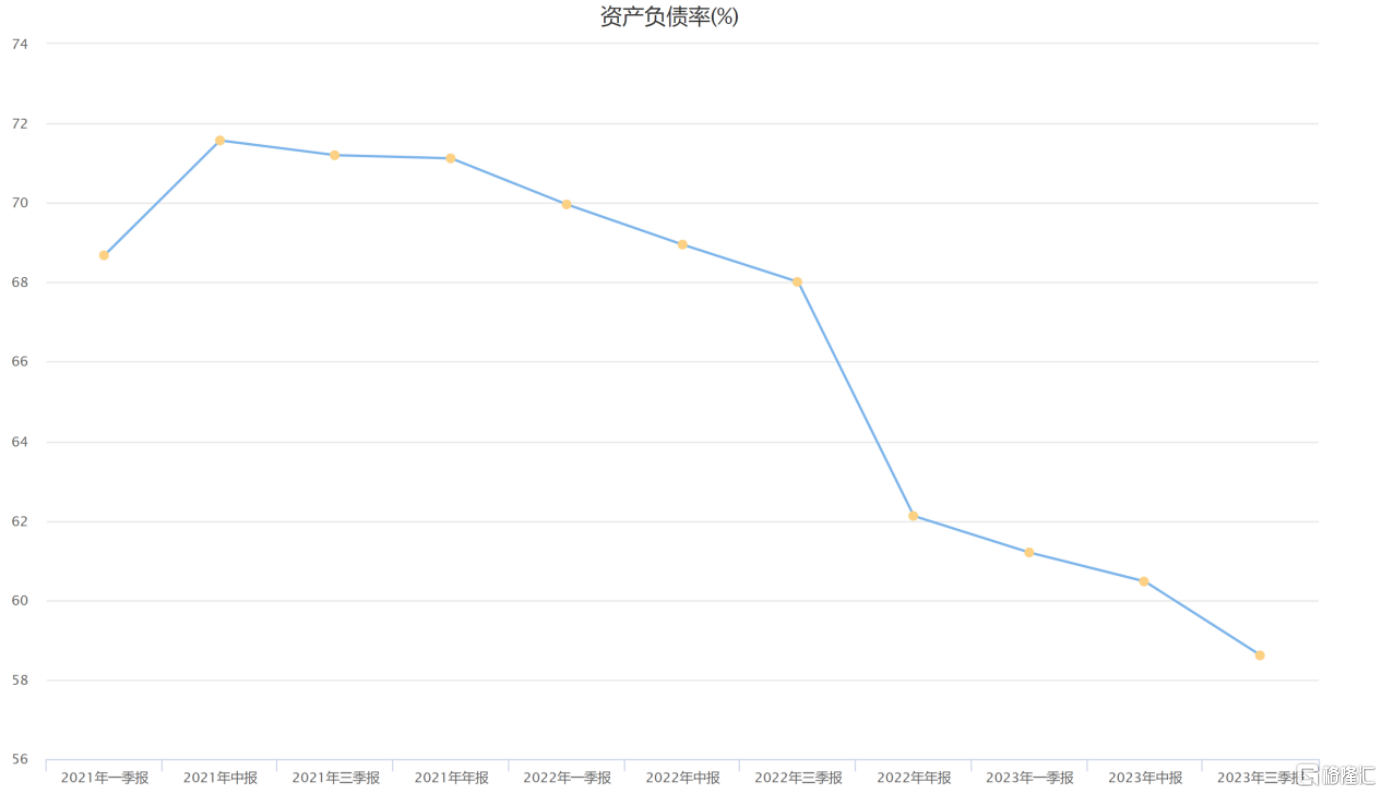

得益于优秀的资本运作能力,节能风电在规模持续扩张的同时,保证了资产负债率的持续下降,从2021年中期的71.2%连续降低到了2023年Q3的58.61%。

(来源:choice)

三、把握海风与全球化的长期趋势

评价一家公司的发展是否具有战略前瞻性,很大程度上要看其能否把握住行业大势,落脚于风电,海风和全球化两个关键词必然是每个身处其中的玩家要着重思考的要素。

海风是未来国内风电产业的新增长点,几乎已经成为行业共识。

相比陆风而言,海风具有更丰富的风能资源、更高的发电功率、输送电力距离短便于就地消纳等优势,尤其是东部沿海的经济发达省份,土地价值较高,海上风能资源充沛,海风发电恰恰可以满足其新能源转型的需求。

随着近两年海风也进入平价时代,中国成为了海上风电的全球领先市场。根据全球风能理事会(GWEC)发布的《全球风能报告2023》,截至2022年底,中国的海上风电累计装机容量超过30GW,超过了欧洲过去三十年达到的水平。

而节能风电早就已经在粤港澳大湾区开启了海风布局。顺应阳江市“打造国内首座风电城和世界级风电产业基地”的战略机遇,节能风电在阳江南海海域建成装机容量30万千瓦海上风电项目。

尽管这一装机量目前还不大,但拉长时间维度来看,随着节能风电更多在沿海城市的海风项目落地,其受到弃风限电的概率有望进一步降低,进而释放其盈利成长性。

另一方面,随着国内市场竞争逐渐加剧,出海寻求新增长点成为了诸多行业的共识,同样也适用于风电运营商们。既能通过多个国家和地区的市场进行地理、政治和经济风险的分散,又能提高采购和运营规模来增强自身在全球产业链的话语权和议价能力。

为此,节能风电积极推动海外项目开发,目前,公司澳大利亚白石17.5万千瓦项目已全部建成投产运营,欧洲以及“一带一路”沿线国家的风电市场未来有望为节能风电提供新增长点。

结语

经过持续调整,整个新能源板块估值不再让人感觉高不可攀,大多数股价回调了50%以上,这也使得一系列风险因素得到了充分释放。

站在这个时间节点,风电运营商的确定性值得重视。类似节能风电这样一个拥有着丰富的项目储备、广泛的业务布局、良好的财务状况并拥有央企背景的玩家,或许更值得期待。