下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

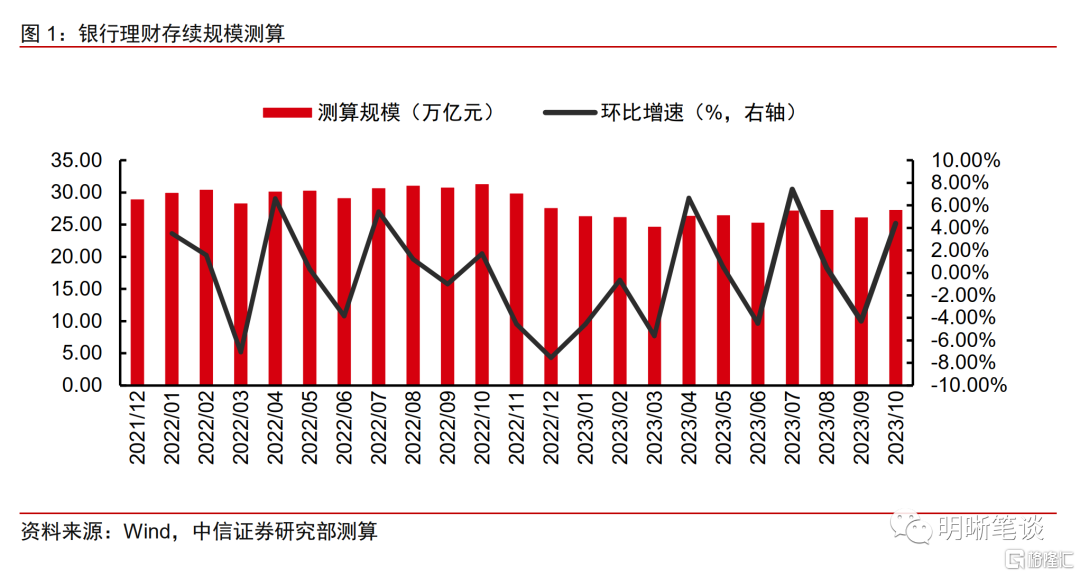

据我们测算,2023年10月理财规模环比大幅增长1.15万亿元至27.32万亿元,增幅达4.39%,符合我们此前在《债市聚焦20231013—9月理财规模降低超万亿,10月能否回补?》中的预测,远超往年10月份的平均增长规模,基本完全修复了9月的失地。前期债市调整的影响已经完全消退,预计11月理财规模将接近28万亿元,但很难超过,12月将迎来季节性的大幅回落,但1月将有望很快回补,且理财年底之前预计将继续采取较为保守的缩久期策略,市场无需担忧2022年底的赎回潮重演。

据我们测算,10月理财规模环比大幅增长1.15万亿元至27.32万亿元,增幅达4.39%。2022年11月中旬开始的赎回潮对银行理财造成了长久的负面影响,一直绵延至2023年3月底,据我们测算,5个月时间规模降低约6.58万亿元至24.75万亿元。4-7月在季节性波动中增长至27.22万亿元,但8月中旬开始的债市调整使得其规模小幅受挫,8月理财规模仅增长1200亿元,低于预期。9月更是环比大幅下降1.17万亿元至26.39万亿元,降幅达4.28%,但10月增幅也达到了1.15万亿元,与我们此前在《债市聚焦20231013—9月理财规模降低超万亿,10月能否回补?》的预测相符,基本完全修复了9月的失地。

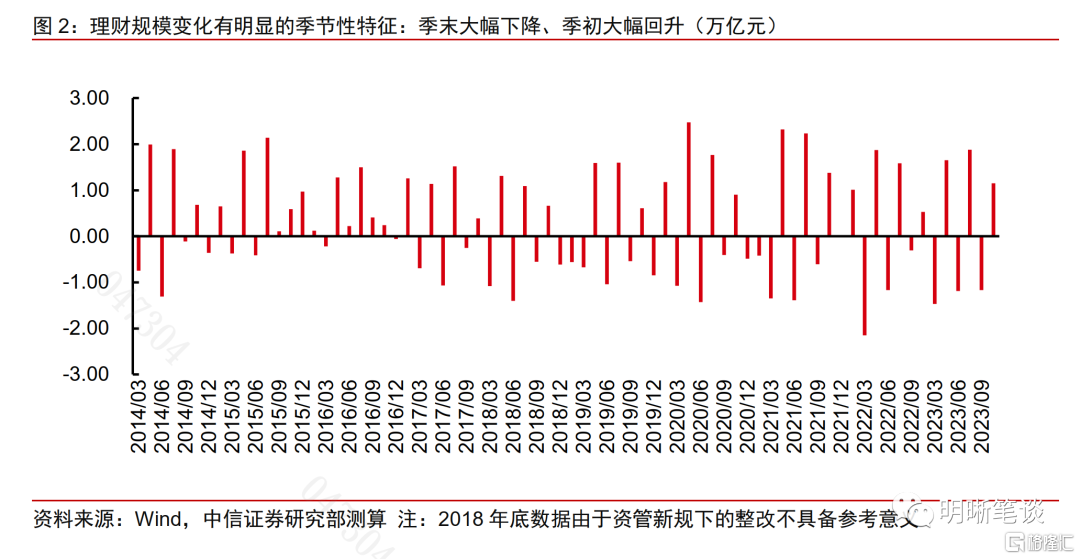

9月理财规模下降幅度远超往年均值显示债市调整对理财负债端造成了一定扰动。 由于母行季末考核、理财产品到期设置等因素,历史上季末理财规模多为环比下降,季初多为环比上升。这一现象在母行存款压力较大的上半年尤其明显,9月由于母行存款指标考核压力有所减轻,理财规模下降幅度有所减少,18-22年9月理财环比降幅均值为0.48万亿元,远远低于3月和6月。但今年9月理财规模仍旧下降1.17万亿元,显示除季节性因素之外,债市调整也对理财负债端造成了一定扰动。

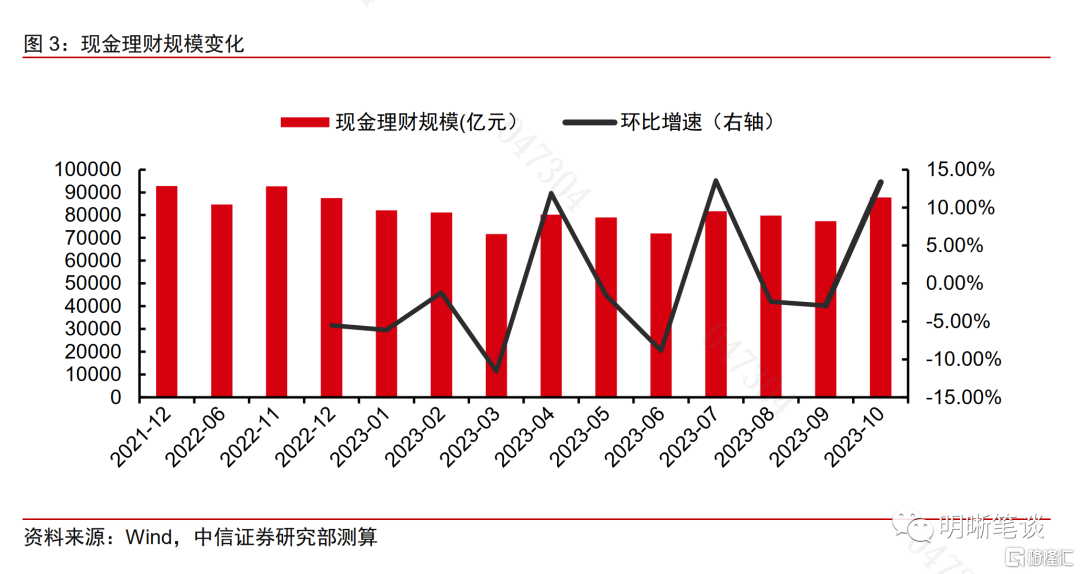

10月理财规模基本完全修复失地,其中现金理财增长超万亿,除季节性因素外,也显示债市调整对理财负债端的扰动已经消除。18-22年10月理财环比增幅均值为0.82万亿元,今年10月增长规模达到了1.15万亿元,远超均值。其中现金理财规模环比增长1.03万亿元达到了8.79万亿元,涨幅达到了13.32%。显示10月份除了季节性回补之外,9月理财负债端扰动造成的冲击也已经消失,受到去年底“疤痕效应”影响流到表内的资金已经陆续回流到理财中,理财重回稳健增长的通道是大概率事件。

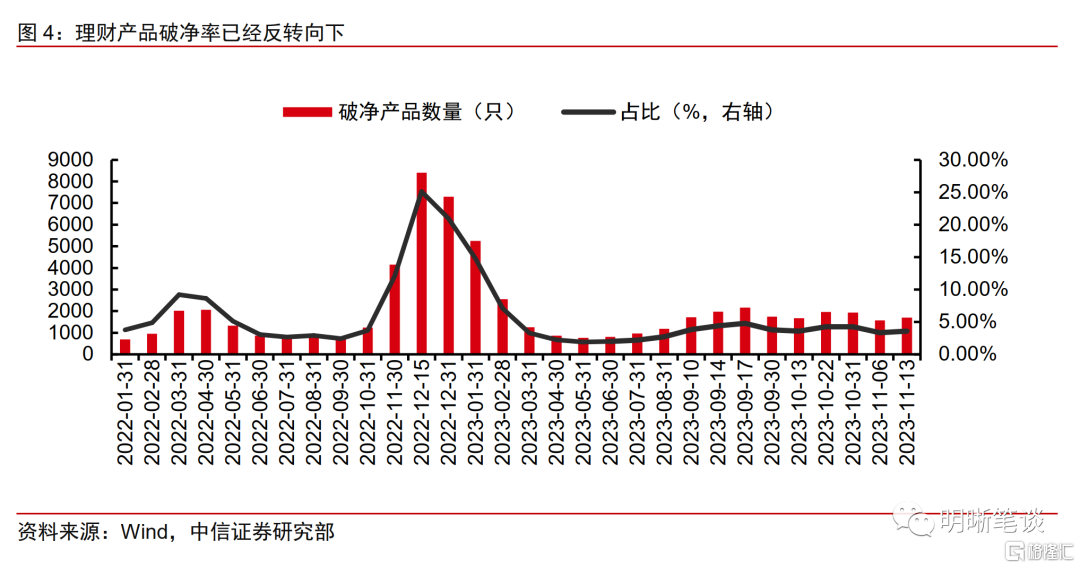

理财风险防御能力较去年底大幅提高,且破净率已经反转向下低位运行,与22年11月-12月一路向上的趋势截然不同,我们认为无须担忧赎回进一步发酵。此次理财净值受到的冲击远低于去年底,持续时间也较短,且与理财相关度更高、投资占比更高的信用债受到化债进程推进影响也走出了相对独立的行情。同时理财的风险防御能力也有所增强,大幅增配了现金及银行存款,6月底占比高达23.7%;此外,截至11月13日,理财整体破净率仅为3.59%,自10月初开始持续在低位运行,与22年11-12月一路上行至25.13%的趋势截然不同,我们认为无须担忧赎回进一步发酵。

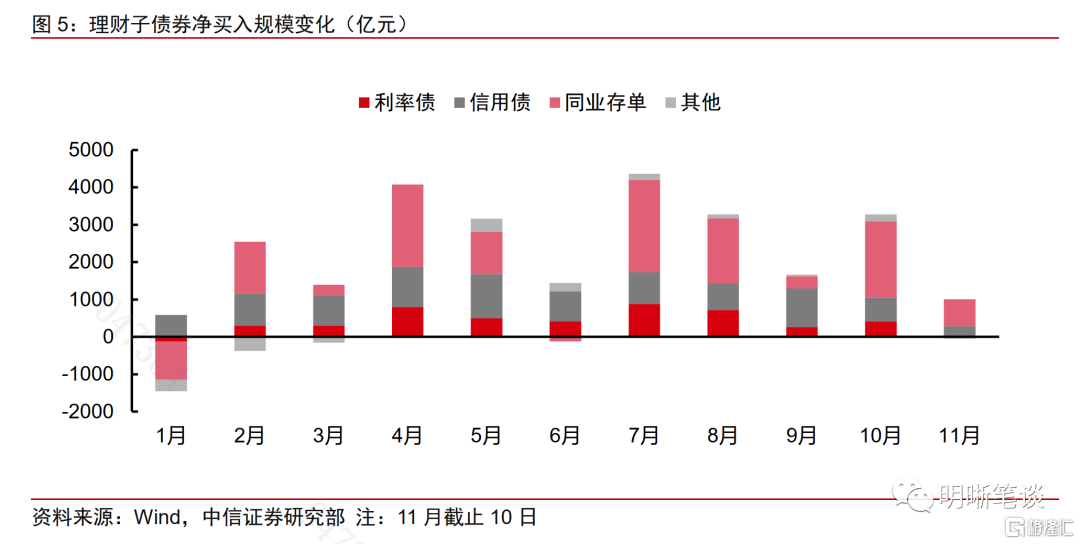

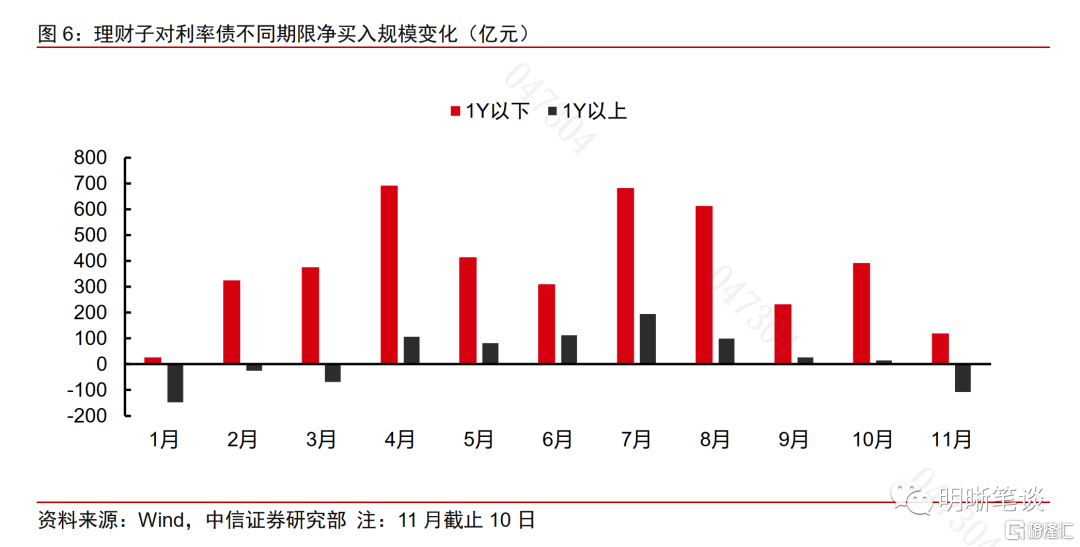

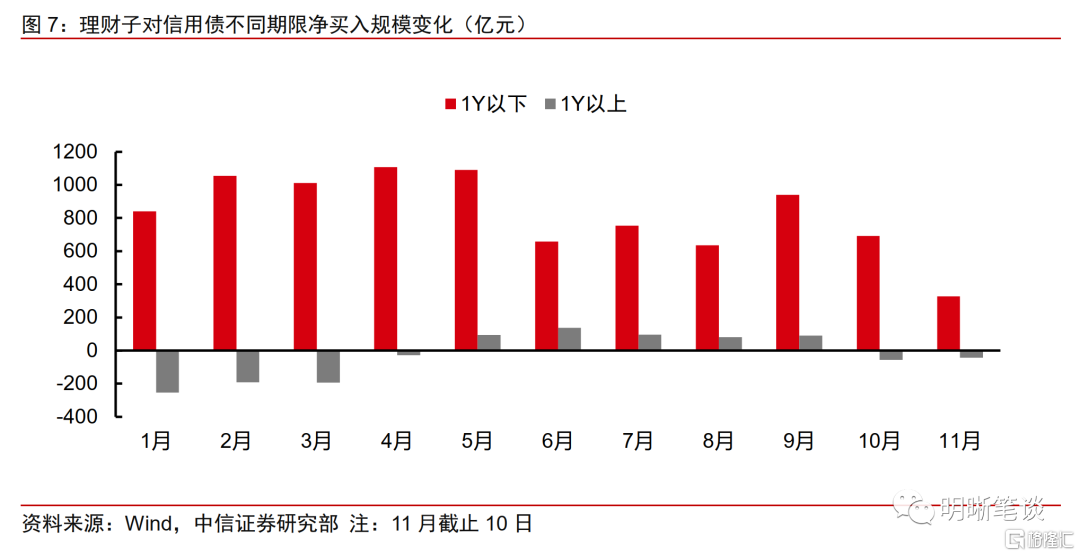

10月和11月截至10日理财子均是现券市场的最大买盘,但却在去年赎回潮的“疤痕效应”下采取了极致的缩久期防御策略。10月理财子现券净买入规模达到了3277亿元,其中同业存单净买入2046亿元,与现金理财规模增长超万亿的趋势相符。11月截至10日,理财子现券净买入规模达到了962亿元,和基金等交易盘一起成为现券市场的最大买盘,显示11月份以来理财规模继续修复,仍存在较大的配置压力。从具体的配置情况来看,理财子缩短久期的防御性趋势较10月更为明显,8月以来对1年以上的利率债和信用债的净买入占比不断减少,甚至进入10月开始净卖出1年以上的信用债。11月这一现象演绎得更加极致,截至10日,净买入1年以下的利率债121亿元,净卖出1年以上的利率债111亿元,净买入1年以下的信用债328亿元,净卖出1年以上的信用债43亿元,显示在去年11月赎回潮的“疤痕效应”下,理财投资策略更加保守,安全性大大提高。

后续展望:预计11月理财规模将会接近28万亿的水平,但很难超过,12月又将迎来季节性回落,但无需过多担忧,配置上在年底之前料将继续聚焦短债。2024年经济稳增长仍需维持货币政策的持续宽松,而银行净息差将面临较大压力,为配合央行货币政策,2024年或仍将推动数轮存款利率的调降,届时理财收益优势将更加凸显。整体来看,预计2024年上半年理财规模将恢复至28万亿元以上的水平,冲量或将集中在下半年,届时理财规模预计将冲击30万亿元的关口,“资产荒”的压力之下债市也将有望随之走强。

风险因素:测算结果由于数据可得性与实际情况可能存在一定差距;市场波动超预期,理财赎回潮卷土重来;货币政策边际收紧;银行理财监管趋严。

注:本文节选自中信证券2023年11月13日发布的《债市聚焦系列20231113—10月理财规模增长超万亿,11月怎么看?》,报告分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001