下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

10月份社会融资规模增量为1.85万亿元,比上年同期多9108亿元,高于市场预期。10月社融存量同比增长9.3%,较上月上行0.3个百分点。10月政府债持续发力下新增社融高于市场预期,低基数下人民币贷款小幅强于市场预期,整体来看政策发力下信贷节奏保持稳定,我们认为后期关注点主要包括:

1. 10月社融信贷数据持续企稳,但M1连续6月回落至1.9%,主要由于企业活化程度不高,虽然政府债天量发行推动社融同比读数增长,但政策落地生效还需时间;

2. 财政政策接力“稳增长”,资金面存在压力,后续货币政策仍有配合财政政策启动降准降息的可能性,预计短期将启动降准配合增量续作中期借贷便利的方式补充中长期流动性,平抑资金面波动。

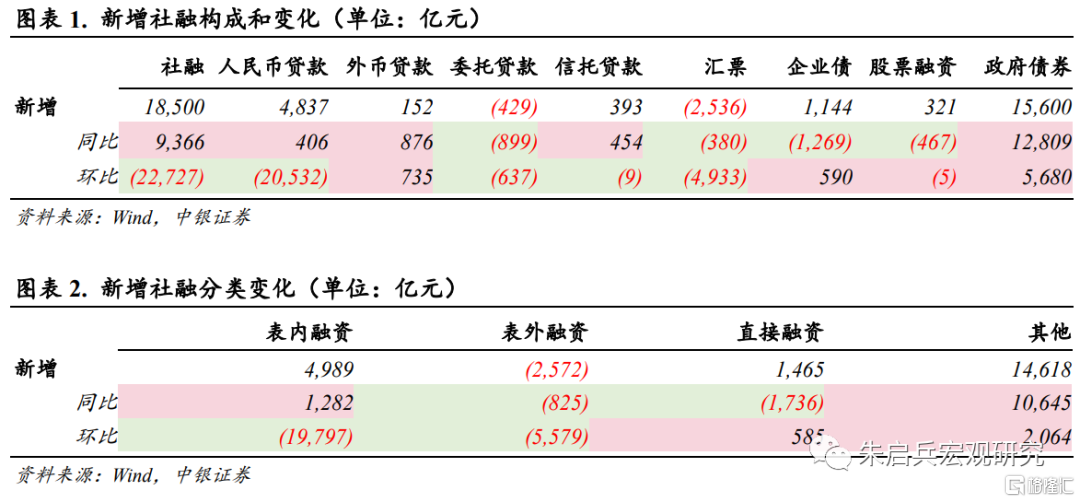

政府债持续贡献主要同比增量。10月社融各分项中,表内融资同比多增1282亿元,表外融资同比多减825亿元,直接融资同比少增1736亿元,整体来看延续了9月强势扩张趋势,10月达到同期最高水平,其中人民币贷款保持稳定,政府债券贡献主要增量,表外融资大幅压降。10月社融口径人民币贷款新增4837亿元,同比多增406亿元,人民币贷款呈现季节性弱势,且社融口径下贷款不包含同业贷款导致读数不高,同比多增主要由于去年同期基数较低。表外融资大幅压降,其中汇票压降规模较高,主要与10月表内票据融资需求升温有关。企业债发行环比大幅下行,主要受到基数较高的影响。10月政府债券新增1.56万亿元,同比多增1.28万亿元,是10月社融超预期的主要贡献项,10月以来特殊再融资债重启发行和增发1万亿元国债,对年底之前社融新增将带来持续贡献。

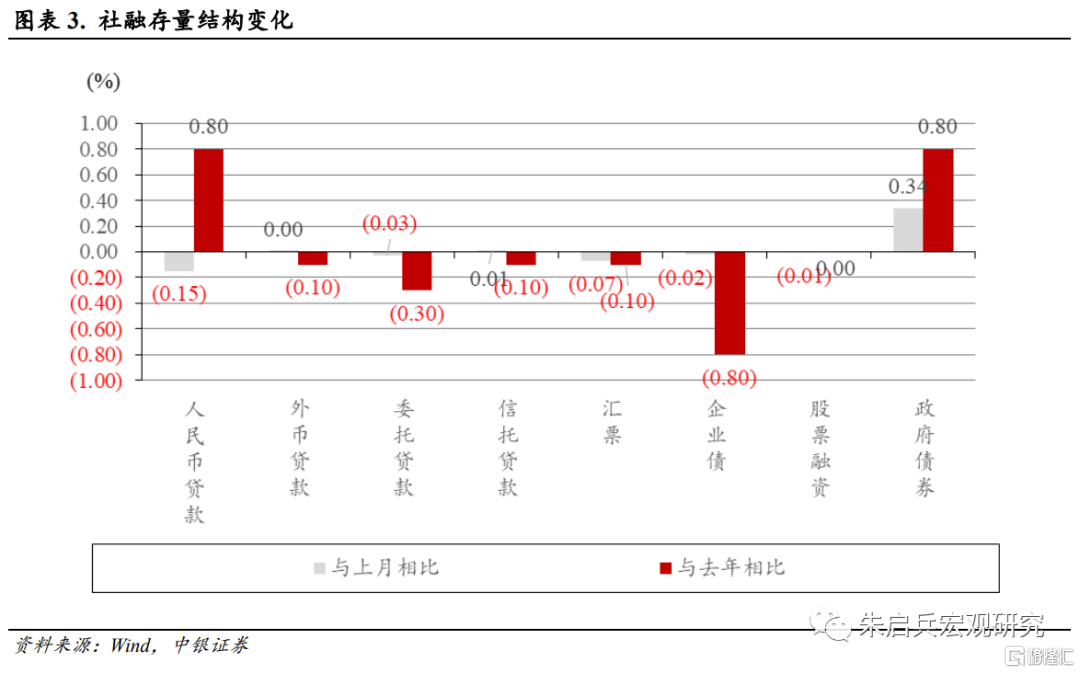

四季度财政政策接力“稳增长”。从社融存量结构来看,2023年10月与上月相比,人民币贷款占比下降0.15%,政府债券占比上升0.34%,直接融资占比下降0.03%。与去年同期相比,人民币贷款和政府债券占比分别上升0.80%和0.80%,企业债券占比下降0.80%。政府债券预计将成为四季度社融增长主要贡献。

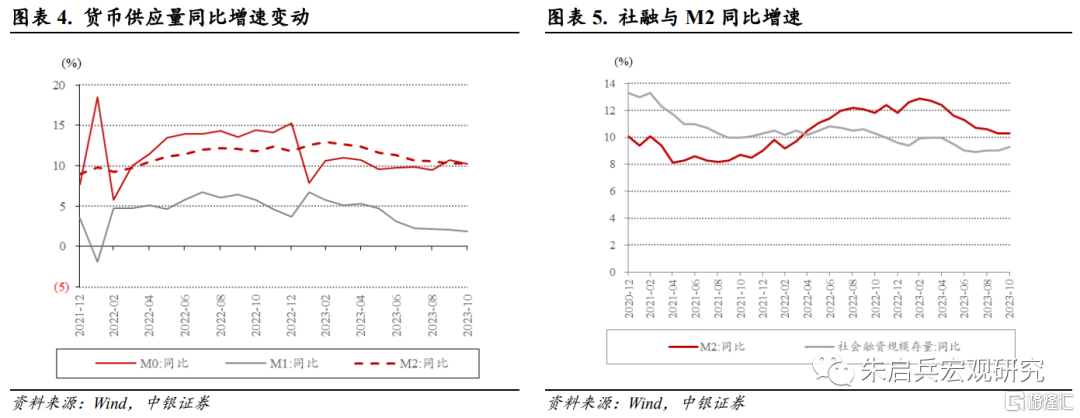

M2-M1剪刀差走阔,M1连续6月回落。10月M2同比增长10.3%,较上月持平;M1同比增长1.9%,较上月下降0.2个百分点,企业活化程度仍旧不足;M0同比增长10.2%,较上月下降0.5个百分点。10月M2-M1剪刀差再度走阔至8.4%,且M1同比增速持续下降,反映出企业活化程度仍旧不足的情况,这与10月PMI回落至荣枯线以下相互印证。M2同比维持在10.3%,社融-M2剪刀差收窄,在前期专题报告中曾提及银行一级认购政府债券(暂未投向实体部分)将导致社融增加、M2不变,而财政净支出将导致M2增加,社融不变。在四季度财政政策发力的情况下,社融同比将逐渐走高,M2上行则取决于财政投放效率。这一过程虽然暂未产生经济活动,但推动了社融扩张,因此会造成M2-M1剪刀差走阔的情况,M1回升需要关注政策落地生效情况。

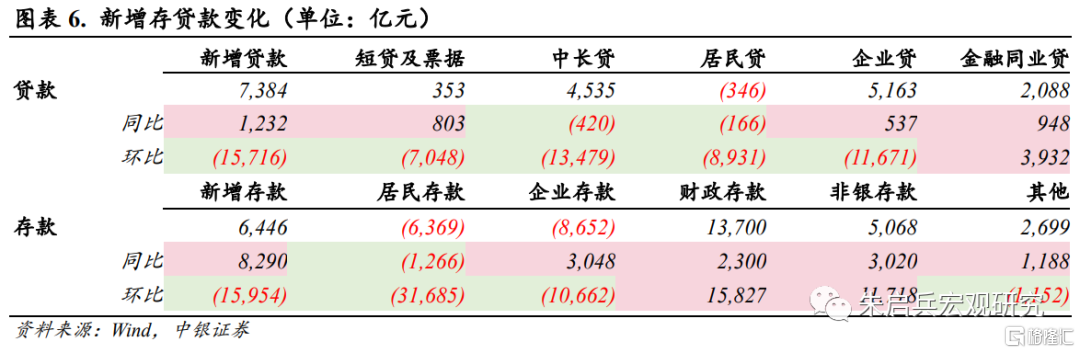

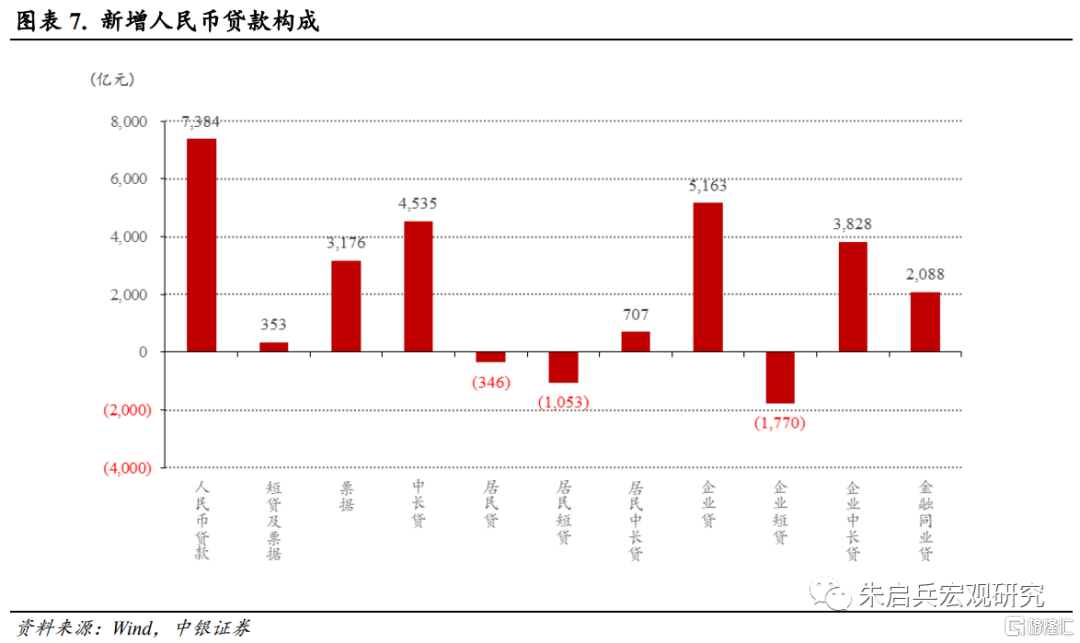

贷款呈现季节性弱势,票据冲量再现。10月新增贷款7384亿元,同比多增1232亿元,高于市场预期。其中居民贷减少346亿元,同比多减166亿元,企业贷新增5163亿元,同比多增537亿元。10月信贷在低基数下呈现同比多增,但企业部门结构走弱、居民部门短贷大幅拖累:企业端方面,企业中长贷新增3828亿元、短贷减少1770亿元、票据增加3176亿元。企业部门中长期贷款连续4月呈现同比少增,10月一定程度上受到9月贷款冲量的透支效应影响。结构有所弱化,10月末票据利率持续下行,票据融资同比多增1271亿元。

居民部门中长贷新增707亿元、短贷减少1053亿元。10月居民中长贷保持增长,在存量房贷利率调整政策以及“认房不认贷”等多项政策放松以后,居民购房情绪维持改善,但其中可能仍存在部分需求受到观望情绪影响而延后,后续还需进一步跟踪。9月1年期LPR报价下调叠加节日效应后,10月居民短贷持续大幅缩减,预计后续将恢复平稳。

财政存款大幅增长。10月人民币存款新增6446亿元,同比多增8290亿元,其中居民存款减少6369亿元,同比多减1266亿元,企业存款减少8652亿元,同比少减3048亿元,财政存款增加1.37万亿元,同比多增2300亿元,非银存款增加5068亿元,同比多增3020亿元。10月居民企业存款呈现季节性回落,财政存款大幅增长主要由于10月以来特殊再融资债重启发行和增发1万亿元国债,后续财政支出节奏值得关注。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文来自中银证券发布的《【中银宏观:10月金融数据点评】超预期的社融与M1》,报告分析师:朱启兵、孙德基