下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

10月CPI再次转负市场已有预期,我们认为后续没有进一步下探的风险。反而,近期汇率回升叠加物价低位给货币政策进一步宽松打开空间。财政发力后,关注后续货币端的跟进。

摘要

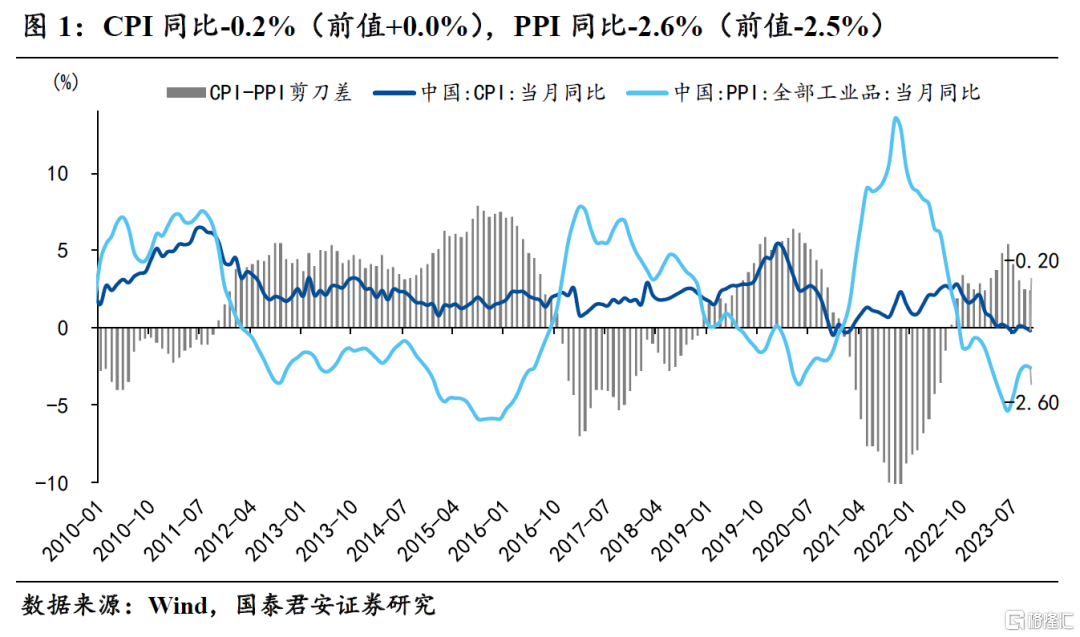

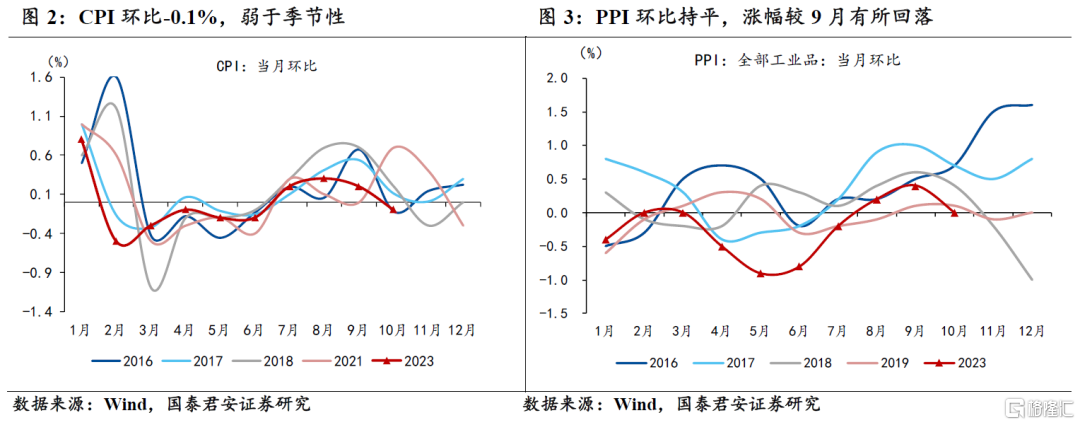

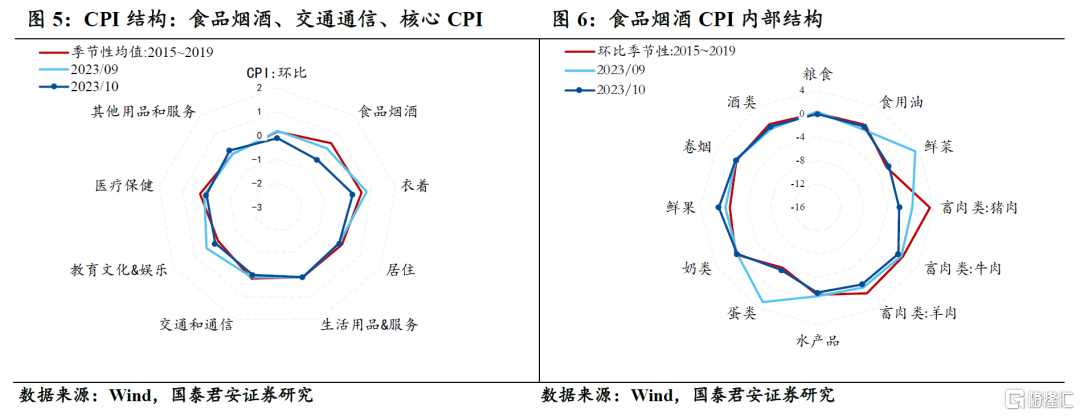

1、10月CPI同比-0.2%,较9月增速下降0.2%,环比转负,弱于季节性。

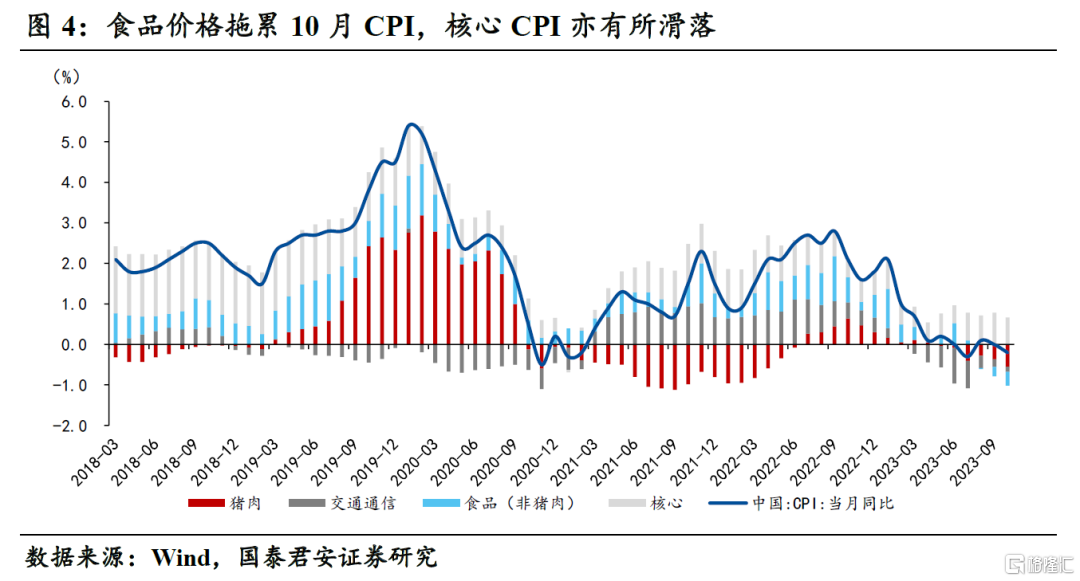

1)10月食品价格仍是主要拖累项。受2022年高基数影响,猪肉价格同比下跌30%,同时环比小幅下跌2%;多数食品环比均有下跌,如蛋(-3.6%),水产品(-1.4%),羊肉(-0.8%)。除鲜果、鲜菜以外,其余食品环比动能皆弱于季节性。

2)交通通信内部,由于国内油价调价滞后,交通工具用燃料环比上升1.8%;乘用车价格延续修复态势,环比跌幅收窄至0.2%;受到购物节促销影响,通信工具环比由升转跌。

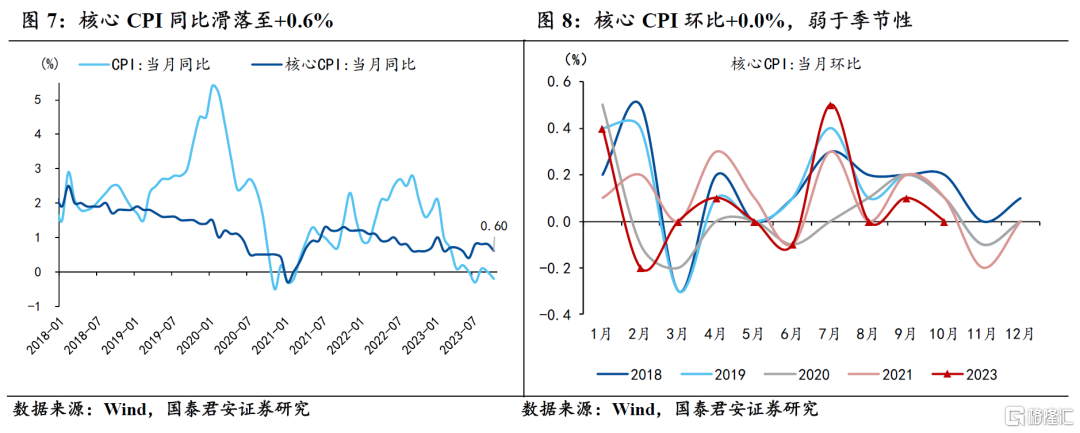

3)核心CPI同比0.6%(前值0.8%),环比弱于季节性,显示内生动能尚不稳固。国庆出游带动酒店价格环比上升0.1%,同时节后出行需求回落,旅游价格环比-0.3%;家电补贴和促销带动需求回升,家用器具环比上升1.1%;其余分项环比回落或持平。

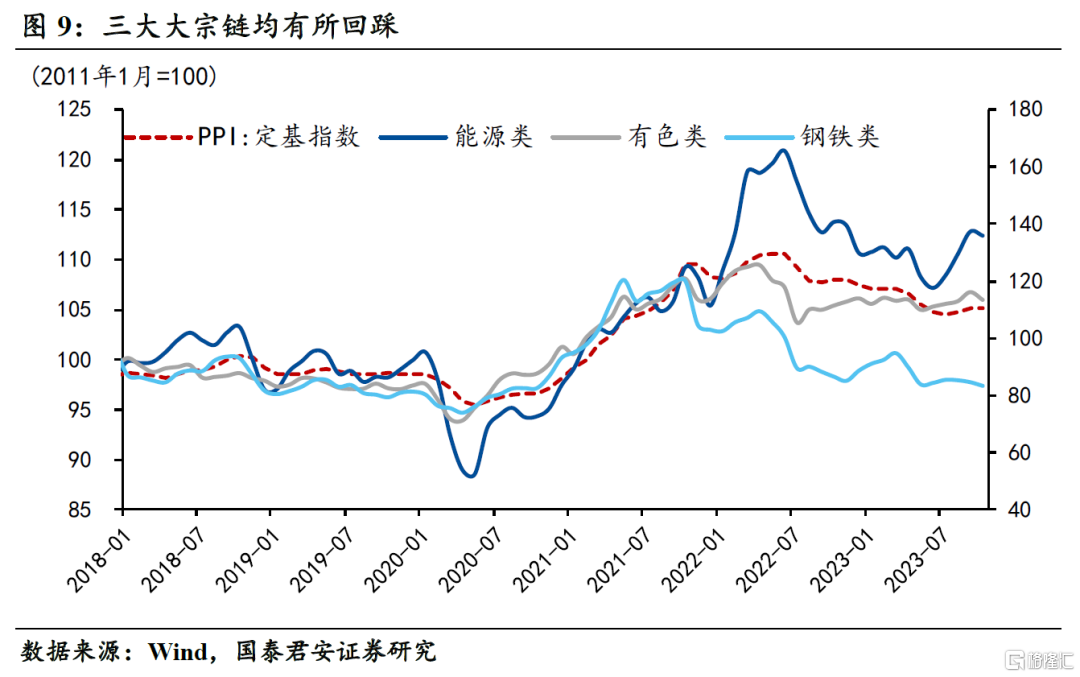

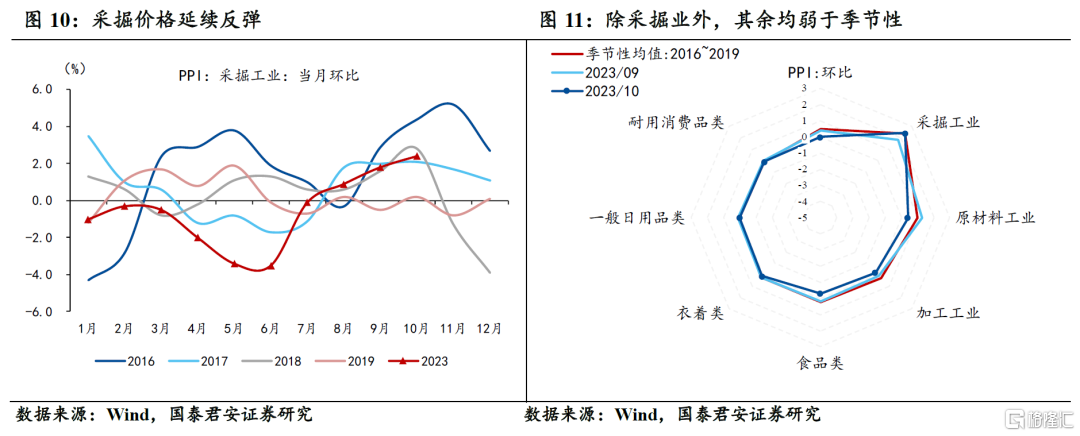

2、10月PPI同比-2.6%(前值-2.5%),环比较9月回落0.4%,三大大宗链均有所回踩,上游韧性仍强。

1)上下游来看,上游采掘业维持韧性,环比上升2.4%(前值1.8%),原材料环比回落至0.4%(前值1.3%),加工业环比转负。下游生活资料环比止升转跌,食品、耐用消费品环比下跌,一般日用品与9月持平,衣着环比维持上升但幅度缩小。

2)细分行业来看,煤炭加速反弹,环比涨幅扩大至3.4%;钢铁、有色略显疲态,环比升幅均有所回落;石油和天然气环比+2.8%。

3、我们在前期报告中提示,本轮政府加杠杆可能不会带来私人部门的迅速跟进,也就意味着物价的修复会是温和、渐进式的,因此我们认为物价没有进一步下探的风险,具体来看:

1)第一,CPI内部呈现明显的结构分化,服务价格强于商品价格,“万亿国债”落地之后,中低收入群体的就业和消费依然能够支撑服务价格的韧性,而商品消费在猪价触底、地产后周期企稳的背景下预计不会再深度下探。

2)第二,虽然中高收入群体的预防性储蓄目前仍没有释放,但在后续“活跃资本市场”和稳地产相关政策的持续推动下,预期基本已经来到底部,对于物价底形成进一步支撑。

3)第三,PPI的修复也将呈现国内强于国外的分化格局,从10月数据可以看出,在原油价格回落的背景下,焦煤逆势上冲,未来随着城中村、保障房、平急两用基础设施“三大工程”的陆续推进,内需相关的工业品价格具备韧性。

4、反而,近期人民币汇率回暖叠加物价低位给货币政策进一步宽松打开空间。财政发力后,关注后续货币端的跟进。

5、风险提示:地产尾部压力依然存在、盈利反弹动能不及预期

正文

1. CPI再次转负,市场已有预期

事件:10月CPI同比增速-0.2%(市场预期-0.1%),环比-0.1%,同比和环比均略有下降;PPI同比增速-2.6%(市场预期-2.7%),环比+0.0%,环比动能较9月亦有回落。

10月通胀读数均略有回落,显示经济修复动能尚不稳固。稳增长政策在前期充分见效,而增量政策(如万亿国债落地)主要作用于2024年经济。在经济温和修复的背景下,通胀回升大方向不变,但回升的节奏大致是温和、渐进式的。

2. CPI——食品延续下跌,服务有所滑落

10月CPI同比-0.2%,较9月增速下降0.2%,环比转负,弱于季节性。10月食品价格仍是主要拖累项,具体来看:食品价格(包括猪肉)贡献-0.89%(前值-0.60%),其中猪肉价格贡献-0.55%(前值-0.37%),其他食品贡献-0.34%(前值-0.23%),交通通信拖累继续收窄至-0.13%(前值-0.19%),核心CPI贡献下降至0.67%(前值0.79%)。

食品内部分细项来看,受2022年高基数影响,猪肉价格同比下跌30%,同时环比小幅下跌2%;多数食品环比均有下跌,如蛋-3.6%,水产品-1.4%,羊肉-0.8%。除鲜果、鲜菜以外,其余食品环比动能皆弱于季节性。

交通通信内部,由于国内油价调价滞后,交通工具用燃料环比上升1.8%;乘用车价格延续修复态势,环比跌幅收窄至0.2%;受到购物节促销影响,通信工具环比由升转跌。

核心CPI内部,国庆出游带动酒店价格环比上升0.1%,同时节后出行需求回落,旅游价格环比-0.3%;家电补贴和促销带动需求回升,家用器具环比上升1.1%;其余分项环比回落或持平。10月核心CPI明显弱于季节性,同比降至0.6%,显示内生动能尚不稳固。

3. PPI——三大大宗链均有回落,上游韧性仍强

10月PPI同比-2.6%(市场预期-2.7%),环比+0.0%,涨幅较9月回落0.4%,弱于季节性。三大大宗链均有所回踩,能源、有色、钢铁分别下跌1.0%、2.3%和1.5%。10月PPI同比读数受到2022年高基数的影响有所下降,但同时多数生产资料价格环比仍为正,只不过涨幅动能较9月回落,显示经济处于弱修复区间。

上下游来看,上游采掘业维持韧性,环比上升2.4%(前值1.8%),原材料环比回落至0.4%(前值1.3%),加工业环比转负。下游生活资料环比止升转跌,食品、耐用消费品环比下跌,一般日用品与9月持平,衣着环比维持上升但幅度缩小。

细分行业来看,煤炭加速反弹,环比涨幅扩大至3.4%;钢铁、有色略显疲态,环比升幅均有所回落;石油和天然气环比+2.8%。

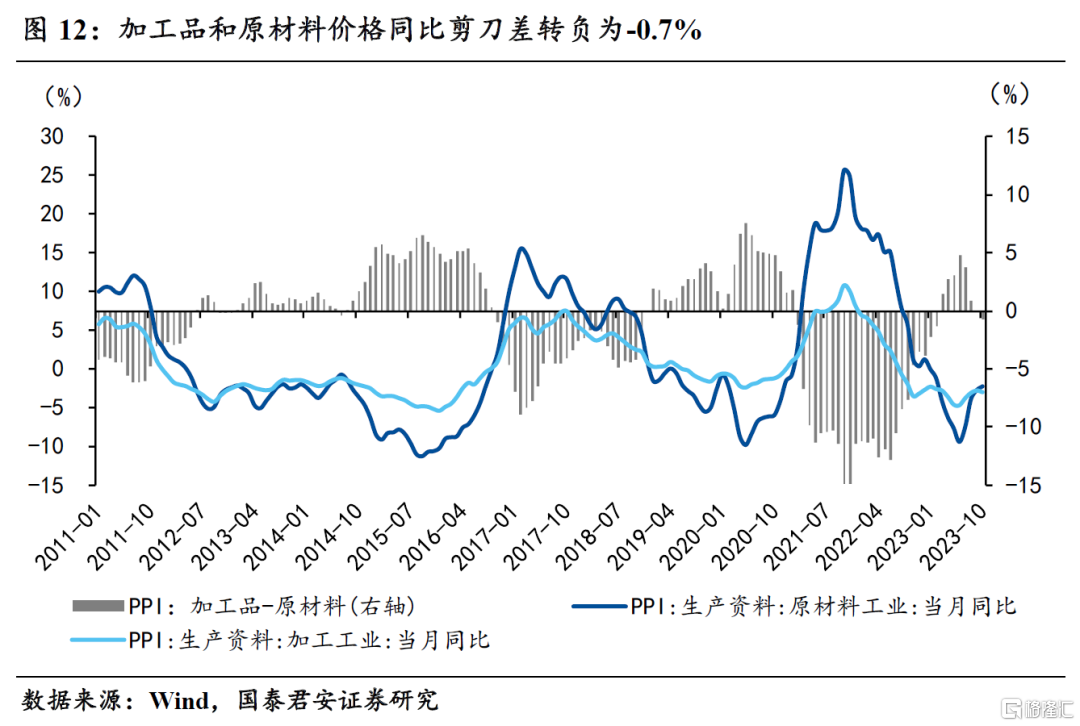

10月加工品和原材料价格同比剪刀差为-0.7%,政策升温带动工业需求回暖和原材料价格回升,前期产能和库存去化较为彻底的传统制造将成为后续开启信用周期和企业补库的载体。

4. 通胀没有进一步下探的风险

通过一些高频观测指标,市场对10月通胀修复受阻实际上有一定的预期,当下,市场更关注的是后续物价是否有进一步下行的风险。

我们在前期报告《私人部门会加杠杆吗》中提示,本轮政府加杠杆可能不会带来私人部门的迅速跟进,也就意味着物价的修复会是温和、渐进式的,因此我们认为物价没有进一步下探的风险,具体而言:

第一,CPI内部呈现明显的结构分化,服务价格强于商品价格,“万亿国债”落地之后,中低收入群体的就业和消费依然能够支撑服务价格的韧性,而商品消费在猪价触底、地产后周期企稳的背景下预计不会再深度下探。

第二,虽然中高收入群体的预防性储蓄目前仍没有释放,但在后续“活跃资本市场”和稳地产相关政策的持续推动下,预期基本已经来到底部,对于物价底形成进一步支撑。

第三,PPI的修复也将呈现国内强于国外的分化格局,从10月数据可以看出,在原油价格回落的背景下,焦煤逆势上冲,未来随着城中村、保障房、平急两用基础设施“三大工程”的陆续推进,内需相关的工业品价格具备韧性。

反而,近期人民币汇率回暖叠加物价低位给货币政策进一步宽松打开空间。财政发力后,关注后续货币端的跟进。

风险提示

地产尾部压力依然存在、盈利反弹动能不及预期

注:本文来自国泰君安于2023年11月10日发布的《【国君宏观】物价没有进一步下探的风险——2023年10月通胀数据点评》,分析师:董琦S0880520110001

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。