下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

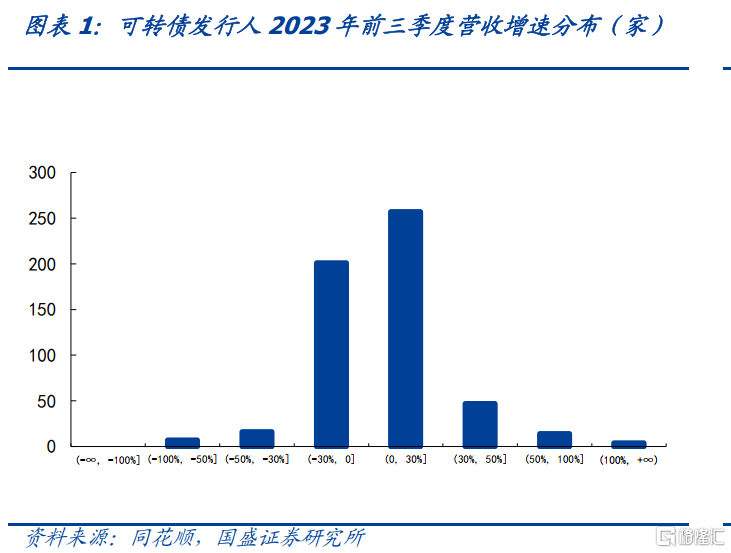

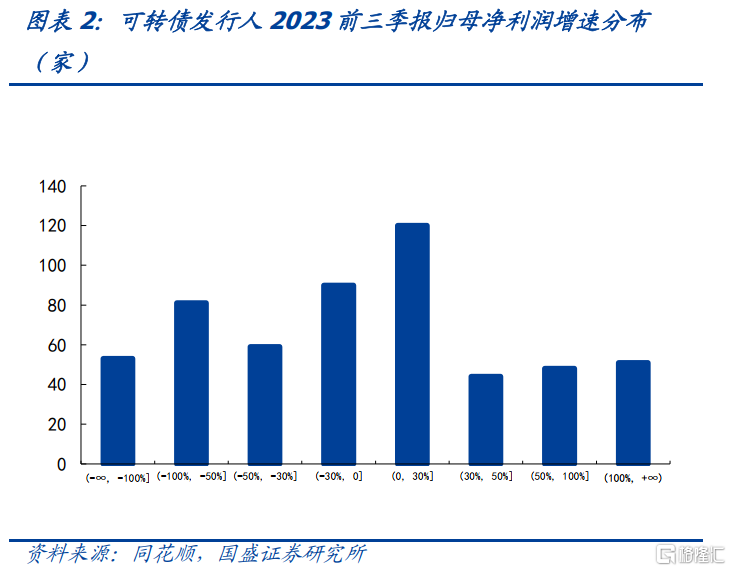

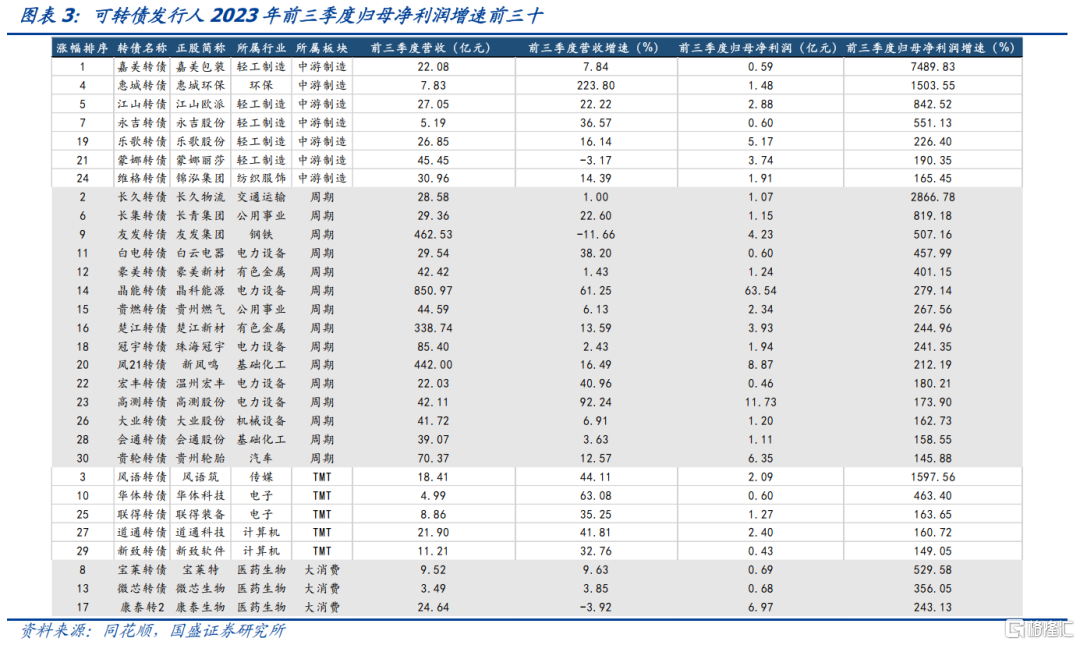

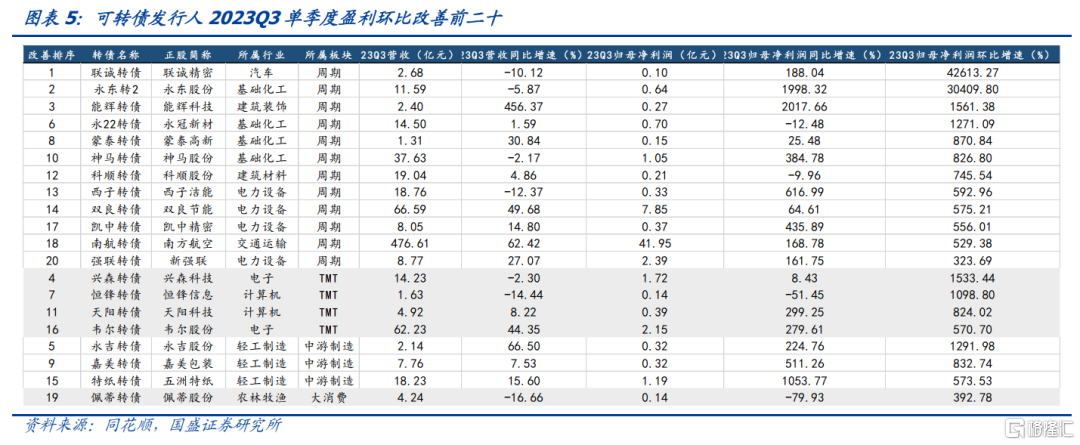

三季报业绩持续分化,下跌略多于上涨。截至10月31日,546家现存转债发行人完成披露2023年三季报。营收方面,过半数转债发行人前三季度营业收入同比增速为正,其中55.68%的发行人营收增速集中在区间0-50%,惠城转债、盛虹转债、双良转债、博俊转债和高测转债位列前五。业绩方面,前三季度归母净利润同比增速为正的公司有263家,占比为48.17%,9.71%的发行人业绩增速低于-100%,48.17%的发行人业绩增速处于0-50%之间,9.34%的发行人业绩增速高于100%,其中嘉美转债、长久转债、风语转债、惠城转债和江山转债分别为23Q1-Q3净利润增速前五。整体而言,2023年前三季度转债发行人业绩下跌略多于上涨。

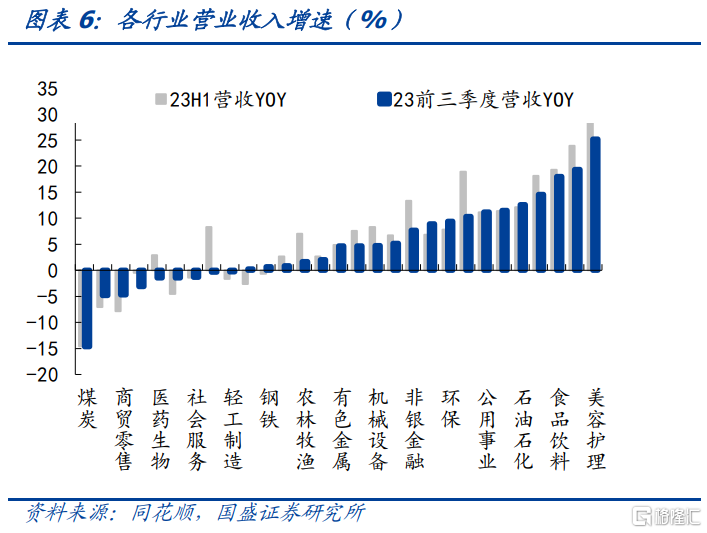

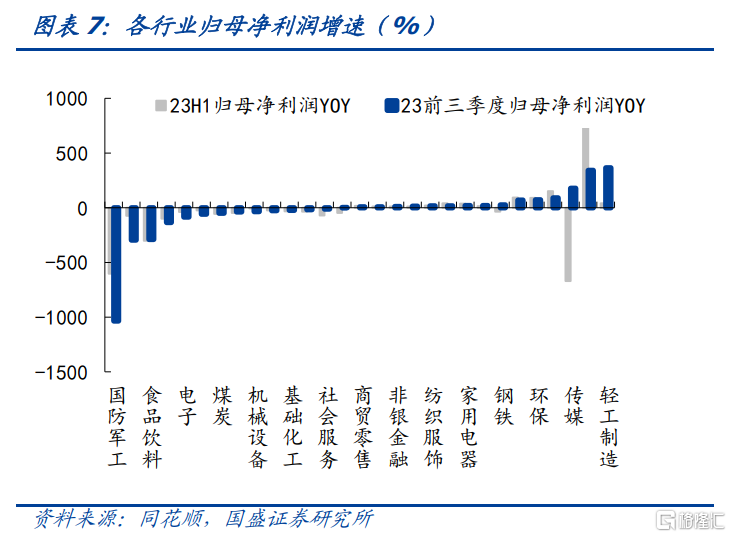

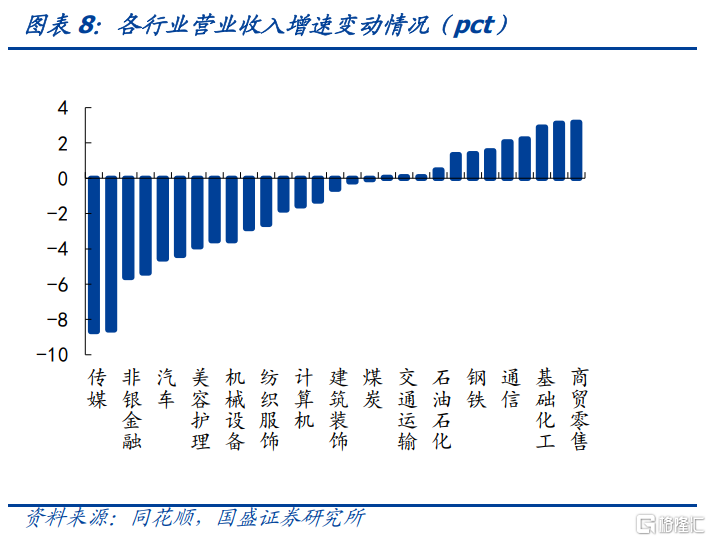

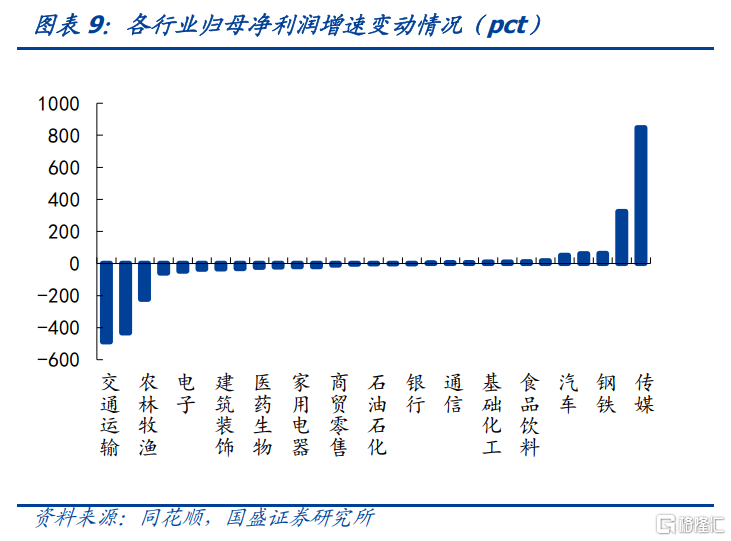

非板块行情下,轻工制造、传媒行业多指标表现较优。美容护理、汽车和食品饮料等行业转债发行人2023年前三季度营收表现较好,2023Q1-Q3营业收入同比增加25.19%、19.32%和18.00%;业绩方面,轻工制造、交通运输和传媒等行业前三季度盈利表现优异,归母净利润同比增速分别为363.97%、342.36%和176.71%。相较于上半年,商贸零售、电子、基础化工等行业23Q1-Q3营收整体有所改善,同比增速分别提升了3.17pct、3.12pct和2.89pct;传媒、轻工制造和钢铁等行业盈利较上半年度改善更为显著,归母净利润增速分别提升了846.2pct、324.97pct、62.23pct。

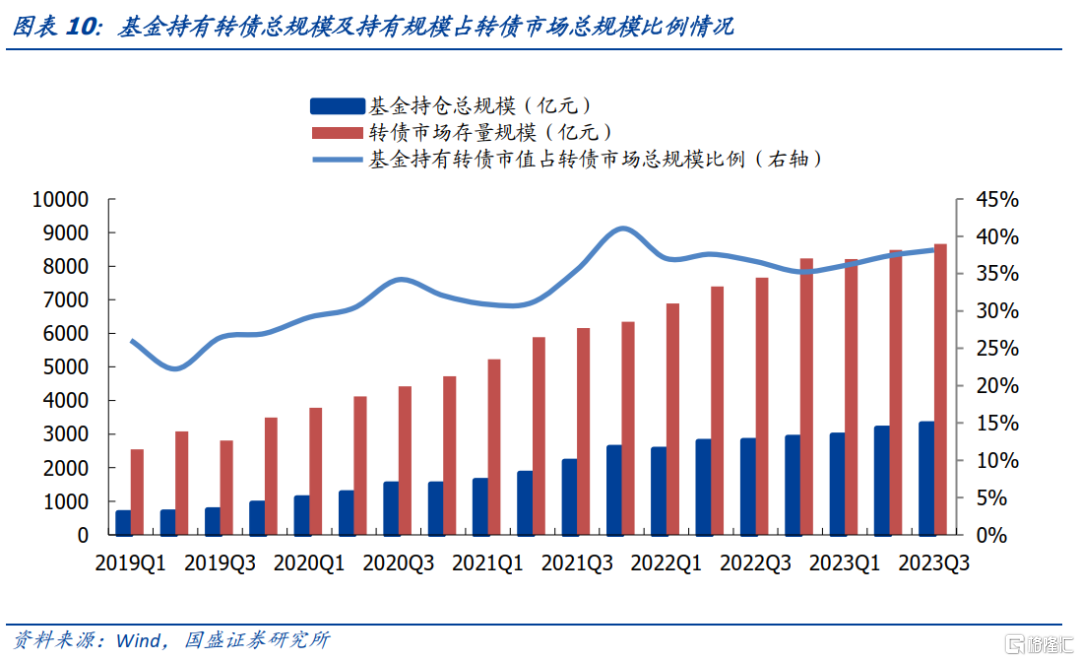

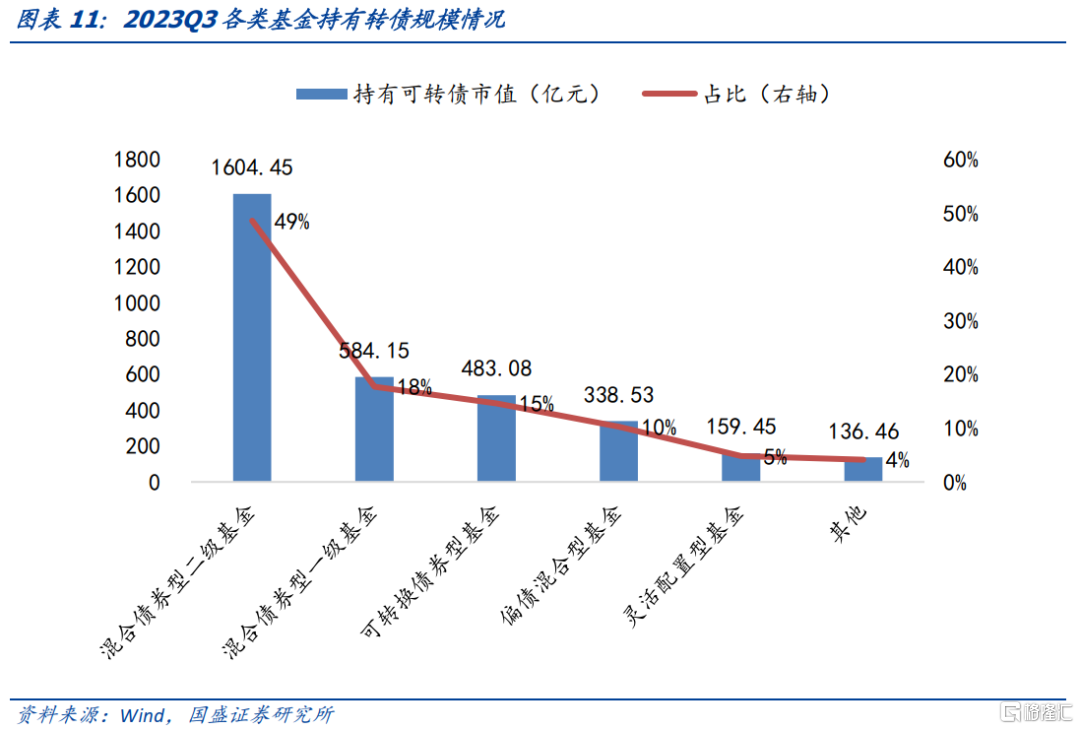

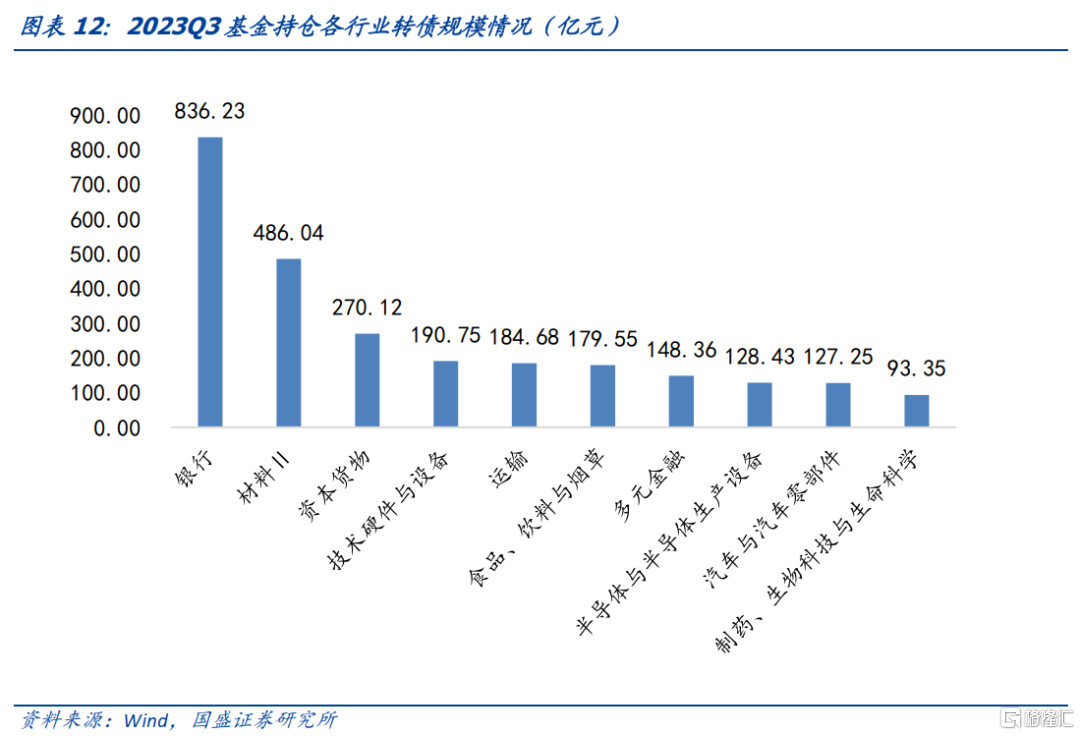

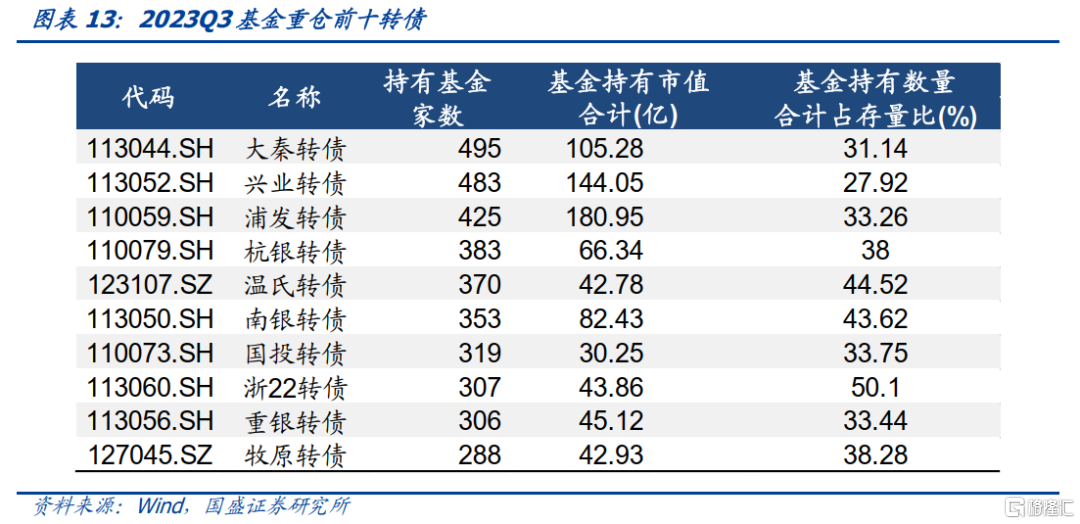

基金持有转债规模再创新高。截至2023年三季度末,可转债存量余额为8664亿元,公募基金持有转债规模3306亿元,较上季度末增持134.4亿元,环比增长4.2%,同比增长 17.9%,公募基金持仓的转债规模占整体转债存量余额的比例为37.6%,较上季度小幅增长0.8%。其中,混合债券型二级基金持有规模最大,共持有转债市值1604.45亿元,占基金持有转债市值总量的49%。2023Q3,基金持有转债规模前五大行业分别为银行、材料、资本货物、技术硬件与设备、运输,基金重仓前十的转债分别是:大秦转债、兴业转债、浦发转债、杭银转债、温氏转债、南银转债、国投转债、浙22转债、重银转债、牧原转债。

转债基金三季度持有转债的平均仓位为61.76%。截至2023年三季度末,共有63只存续转债基金,资产净值为1337.54亿元,环比减少28.53亿元。持有可转债市值为826.13亿元,环比增长43.66亿元,第三季度市值平均增长率为7.71%。转债基金持有转债的平均仓位为61.76%,第三季度平均增长率1.59%。环比二季度,2023Q3转债基金中银行、多元金融板块增长较为明显,超过5亿元;食品、饮料与烟草、运输、技术硬件与设备、资本货物、制药、生物科技与生命科学和材料板块规模有所减少,其中食品、饮料与烟草板块减持超15亿元,技术硬件与设备板块减持超5亿元。

风险提示:政策变化超预期,权益市场波动,统计存在偏差。

报告正文

三季报业绩分化,关注绩优标的

业绩端分化,下跌略多于上涨。截至10月31日,546家现存转债发行人完成披露2023年三季报。营收方面,过半数转债发行人前三季度营业收入同比增速为正,其中55.68%的发行人营收增速集中在区间0-50%,惠城转债、盛虹转债、双良转债、博俊转债和高测转债位列前五。业绩方面,前三季度归母净利润同比增速为正的公司有263家,占比为48.17%,9.71%的发行人业绩增速低于-100%,48.17%的发行人业绩增速处于0-50%之间,9.34%的发行人业绩增速高于100%,其中嘉美转债、长久转债、风语转债、惠城转债和江山转债分别为23Q1-Q3净利润增速前五。整体而言,2023年前三季度转债发行人业绩下跌略多于上涨。

从行业分布来看,美容护理、汽车和食品饮料等行业转债发行人2023年前三季度营收表现较好,2023Q1-Q3营业收入同比增加25.19%、19.32%和18.00%;煤炭、建筑材料及商贸零售前三季度累计营收表现相对不佳,同比增速分别为-14.66%、-4.82%和-4.70%。业绩方面,轻工制造、交通运输和传媒等行业前三季度盈利表现优异,归母净利润同比增速分别为363.97%、342.36%和176.71%。国防军工、农林牧渔和食品饮料行业表现相对较弱,同比增速分别为-1034.93%、-294.52%、-291.24%,其中国防军工行业平均值主要是受应急转债(前三季度归母净利润同比下跌9299.07%)极端值影响。

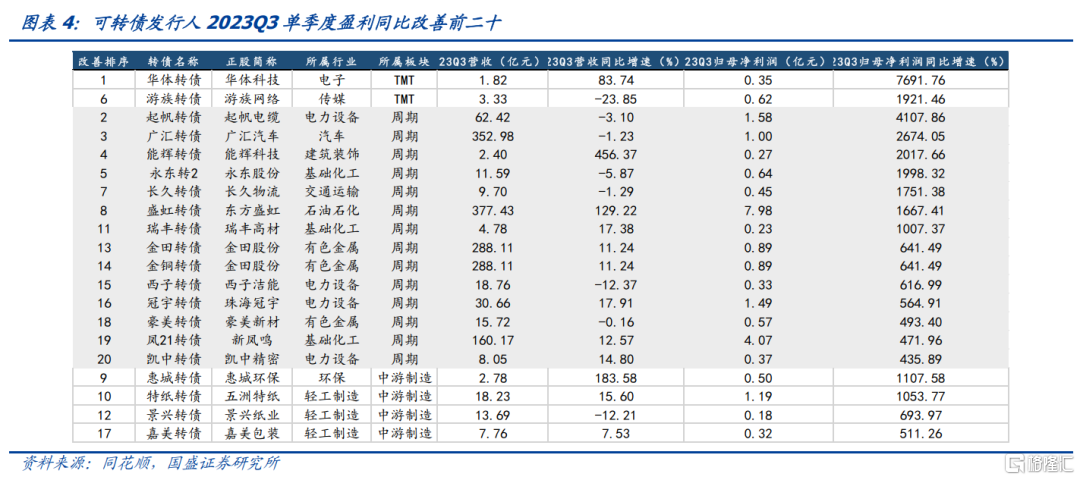

相较于上半年,商贸零售、电子、基础化工等行业23Q1-Q3营收整体有所改善,同比增速分别提升了3.17pct、3.12pct和2.89pct;传媒、轻工制造和钢铁等行业盈利较上半年度改善更为显著,归母净利润增速分别提升了846.2pct、324.97pct、62.23pct。

基金持有转债规模继续提升

截至2023年三季度末,公募基金持有转债规模3306亿元,较上季度末增持134.4亿元,环比增长4.2%,同比增长 17.9%。2023年三季度可转债存量余额为8664亿元,公募基金持仓的转债规模占整体转债存量余额的比例为38.2%,较上季度小幅增长0.75pcts。

从基金持有转债规模来看,2023Q3混合债券型二级基金持有规模最大,共持有转债市值1604.45亿元,占基金持有转债市值总量的49%。此外,混合债券型一级基金、可转换债券型基金、偏债混合型基金和灵活配置型基金持有转债规模分别为584.15亿元(18%)、483.08亿元(15%)、338.53亿元(10%)和159.45亿元(5%)。除此之外,其他各类型基金总计持有转债市值为136.46亿元(4%)。

与往期一致,基金主要配置在银行板块转债上。2023Q3,基金持有转债规模前五大的行业分别为银行、材料、资本货物、技术硬件与设备、运输,持仓分别为 836.23亿元、486.04 亿元、270.12 亿元、190.75 亿元和 184.36 亿元。

基金重仓前十的转债分别是:大秦转债、兴业转债、浦发转债、杭银转债、温氏转债、南银转债、国投转债、浙22转债、重银转债、牧原转债,其中大秦转债属于运输业,温氏转债、牧原转债属于食品、饮料与烟草业,其余七只转债均属于银行业。

转债基金收益优于万得全A指数及中证转债指数

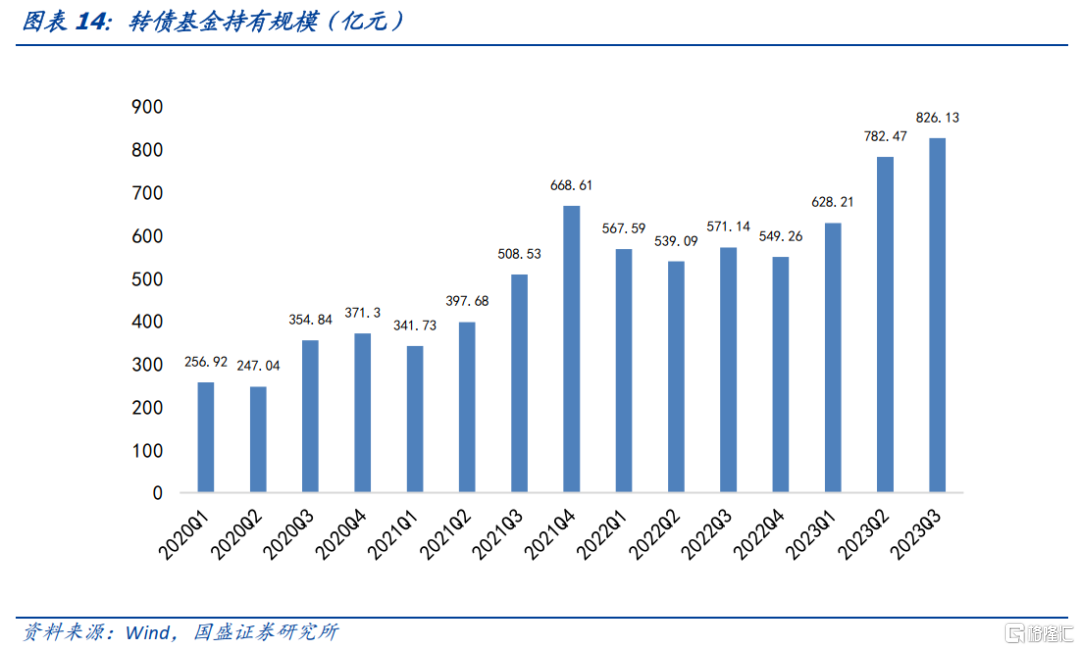

截至2023年三季度末,共有63只存续转债基金,资产净值为1337.54亿元,环比减少28.53亿元。持有可转债市值为826.13亿元,环比增长43.66亿元,第三季度市值平均增长率为7.71%。转债基金持有转债的平均仓位为61.76%,第三季度平均增长率1.59%。

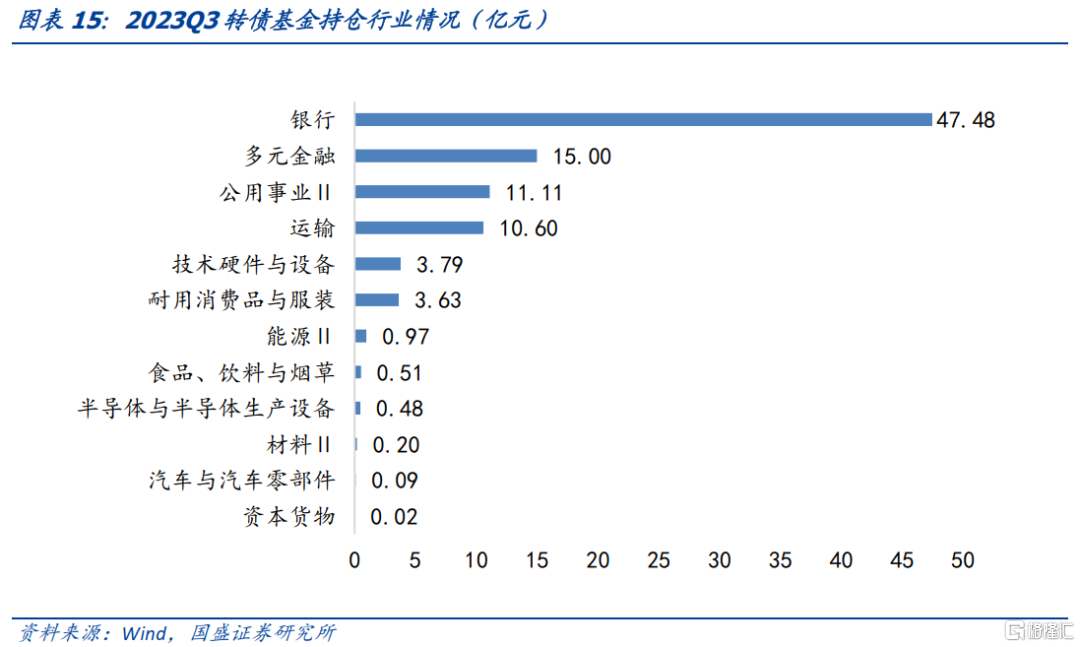

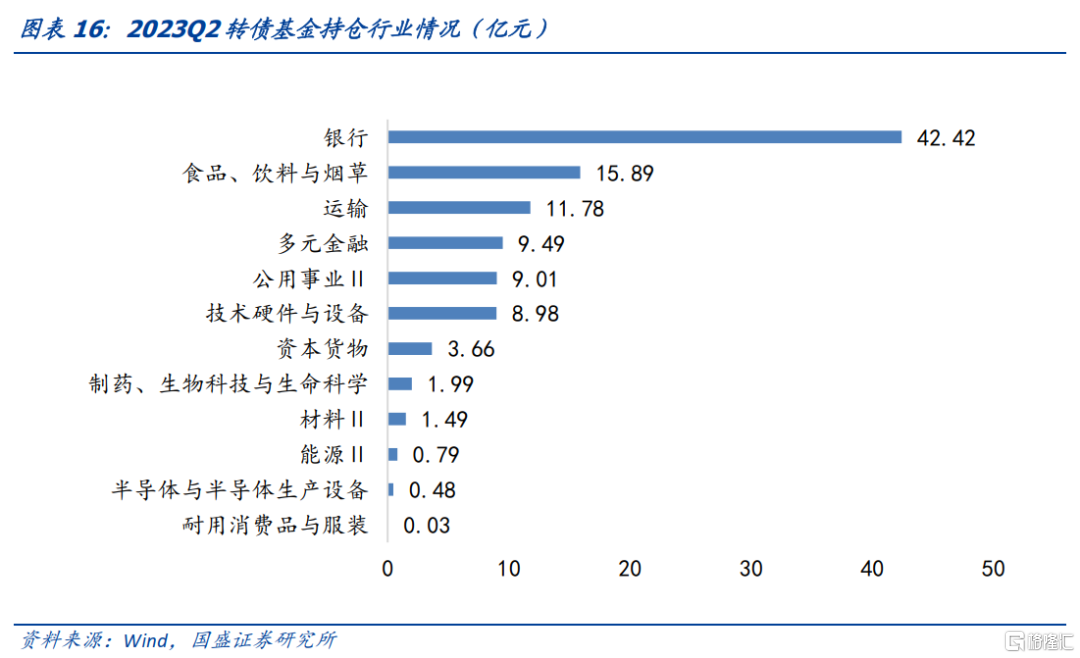

转债基金持有规模最大的是银行转债,其余仓位集中在多元金融、公用事业、运输、技术硬件与设备和耐用消费品与服装行业的转债。根据转债基金披露的前十大持仓转债明细,2023年第三季度转债基金持有规模最大的是银行转债,达到47.48亿元。此外,多元金融、公用事业、运输、技术硬件与设备和耐用消费品与服装行业转债持仓规模较大,均超过1亿元,持仓规模分别为15.00亿元、11.11亿元、10.60亿元、3.79亿元和3.63亿元。

环比二季度,2023Q3转债基金中银行、多元金融板块增长较为明显,超过5亿元。转债基金持仓食品、饮料与烟草、运输、技术硬件与设备、资本货物、制药、生物科技与生命科学和材料板块规模有所减少,其中食品、饮料与烟草板块减持超15亿元,技术硬件与设备板块减持超5亿元。

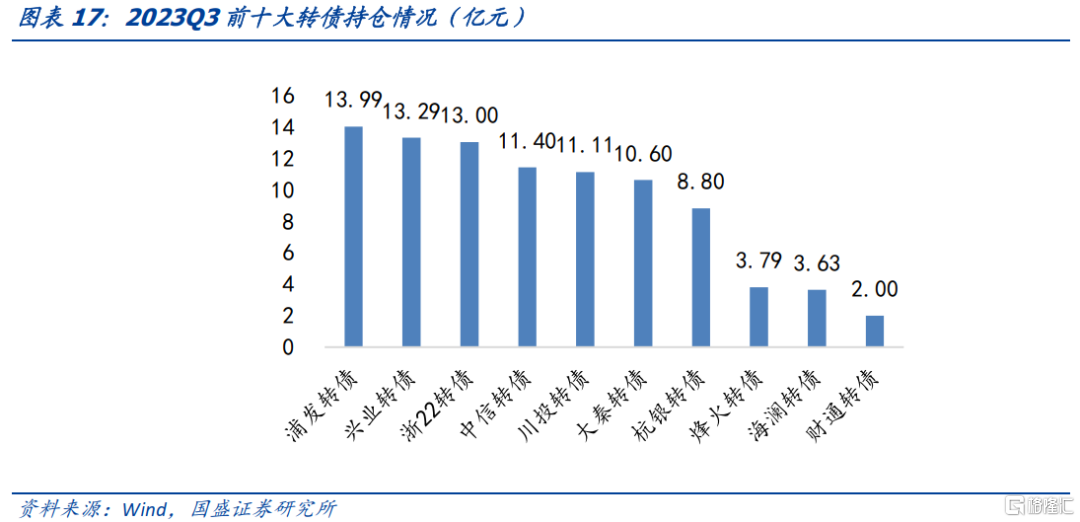

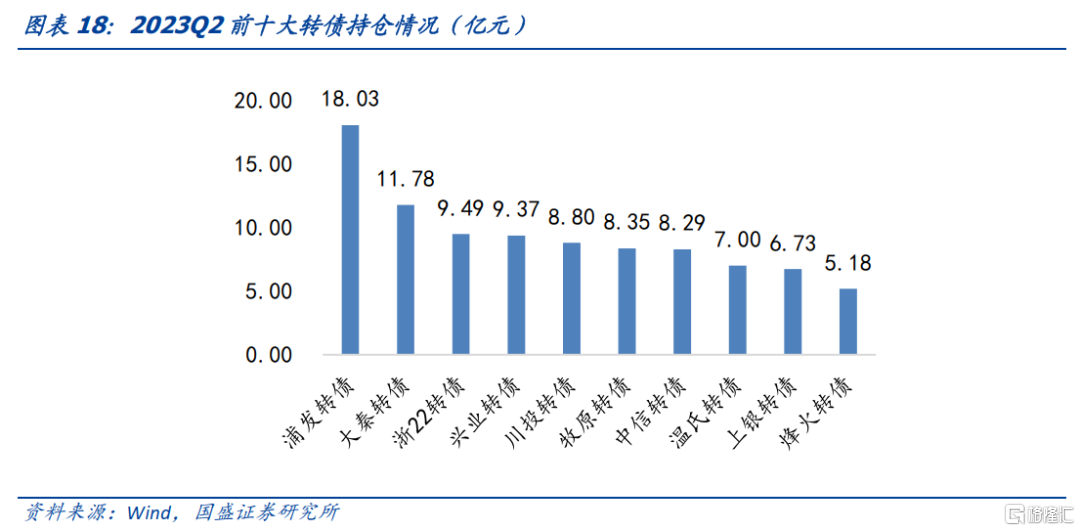

通过分析63只转债基金披露的前十大重仓债券,我们总结了转债基金重仓的前十大转债,其中浦发转债为第一重仓转,持仓规模为13.99亿元。此外转债基金在兴业转债、浙22转债、中信转债、川投转债和大秦转债的持仓规模均超过10亿元,分别为13.29亿元、13.00亿元、11.40亿元、11.11亿元和10.60亿元。相比2023年第二季度,转债基金持仓兴业转债、浙22转债、中信转债、川投转债规模有所增加,浦发转债、大秦转债持仓规模有所下降。

风险提示:

政策变化超预期。财政政策、产业政策的出台会影响大盘、个股、个券的价格走势,可能与当前市场产生较大变化。

权益市场波动。警惕正股行情变化带来的转债回撤。

统计存在偏差。限于数据可得性,转债基金收益率等数据代表整体情况,可能与实际存在偏差。

注:本文节选自国盛证券研究所于2023年11月07日发布的研报《转债仓位持续提升,关注三季报绩优标的》,分析师:杨业伟 S0680520050001、王素芳 S0680123070046