下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去很多年,万科作为房地产江湖一哥,优秀、伟大、牛逼的称赞不绝于耳。2018年以前,股价持续上涨了数十倍,也给股东们带来了足够的惊喜回报。

短短几年之后,万科资本表现一落千丈,尤其是今年遭遇股债双杀,持股体验极差。且让市场投资者和普通购房者开始打起退堂鼓,怀疑起万科是否能够挺过去。

当前,万科A股股价较历史高峰回撤60%,H股更是大幅回撤超73%。今年1月份以来,H股跌幅高达50%。境外美元债更是凶狠。一百债券的面值,不少跌到了四十多、甚至三十多的,收益率飙升到50%以上。要知道,在恒大、碧桂园债务违约之前就曾出现过境外债被疯狂抛售的场景。

万科作为行业少有以财务稳健、前瞻性强、管理层优秀著称的龙头房企,是地产市场的信心标杆。一旦标杆有事,那么无疑会对房地产市场打击很大。但在我看来,这是地产频发鬼故事下的自我恐吓罢了。

01

2022年,楼市寒冬。在当年年初的业绩会上,郁亮喊出了这样的口号:破釜沉舟、背水一战,就是要么死、要么活,没有中间状态。

从事后看,这一年确实是诸多房企的生死之年。

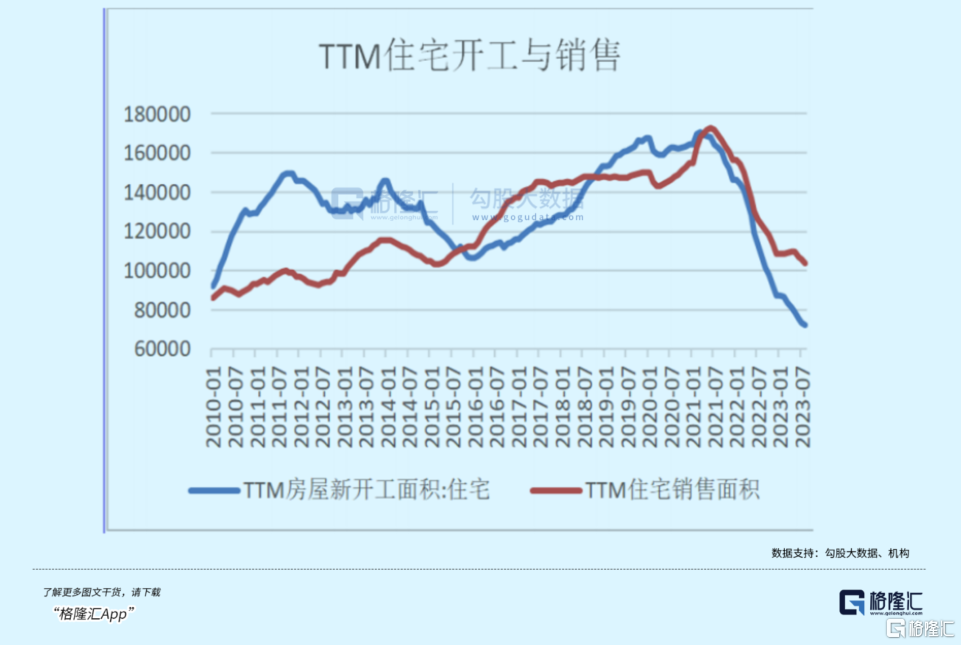

全年开发投资下滑10%,为年度最大跌幅。上一次开发投资承压,还是去库存的2015年,当年开发投资仍然增长1%。全年土地出让下滑53.4%,新开工下滑39.4%,也都是年度最大跌幅。

去年全国销售额13.3万亿元,一年少了将近5万亿元。TOP100房企销售额同比下滑逾40%,排名前50民营房企有超过70%出现资金流紧张,甚至公开市场违约。

截止到当年年底,恒大、融创、世贸、华夏幸福、富力、阳光城、正荣、蓝光、佳兆业、奥园等一大批龙头房企加入暴雷行列。

熬过了2022年,2023年的市场依旧冰冷。在去年低基数背景下,前9月开发投资再度下跌9.1%,销售面积再度下滑7.5%,新开工面积更是大幅下滑23.4%。

覆巢之下无完卵,万科同样遭遇冲击,业绩持续疲态。

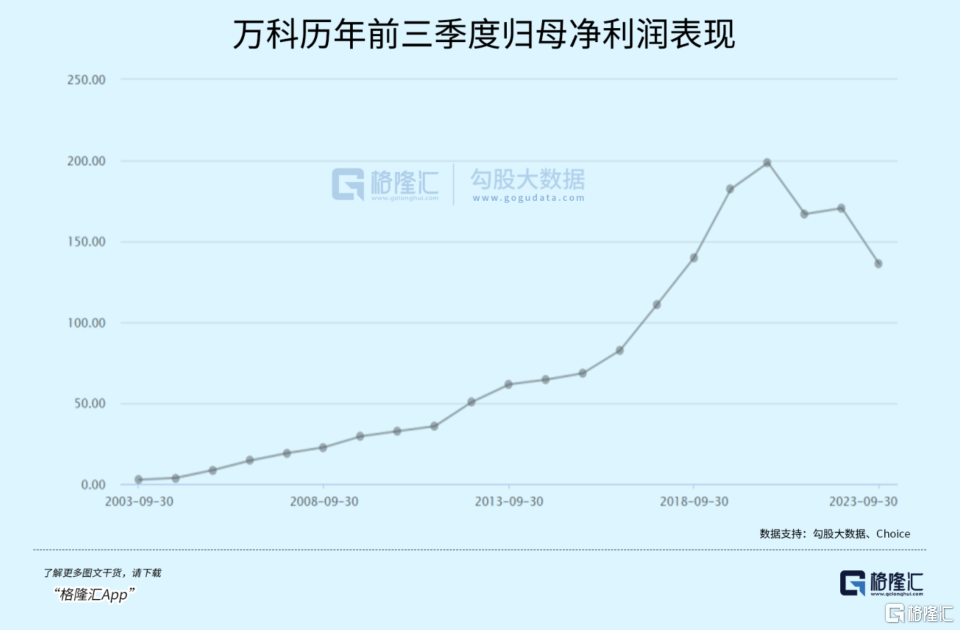

2021年,万科归母净利润225亿元,一把回到2016年的水平,同比骤降逾45%。这是继1995年、2008年后出现上市31年以来第三次下滑。2022年,归母利润也仅为226亿元,小幅微增0.4%。

2023年前三季度,营收2903亿元,同比下滑14%。这是非常罕见的。要知道,万科从2003年上市至今,还未出现过年度营收负增长情况。归母净利润为136.2亿元,同比大幅下滑22.8%。这亦是比较罕见的,因为去年基数已经很低了。

截止三季度末,万科账上现金1036.8亿元。而过去6年(2017-2022)该会计项目分别为1741亿元、1884亿元、1661.95亿元、1952.3亿元、1493亿元、1372亿元。

再看经营活动现金流净额,2015-2020年分别为160亿元、396亿元、823亿元、336亿元、457亿元、532亿元。而2021-2022年及2023Q3,分别为41亿元、27.5亿、2.35亿元。

此外,万科最新流动比率、速动比率、现金比率分别为1.37、0.5、0.11,而2020年分别为1.17、0.41、0.15。

可见,万科现金流以及偿债能力在行业大幅下滑的背景下,确实受到了不小冲击。不过,主要的一些指标均在相对正常的范畴之内。

在行业寒冬以及自身业绩下滑状态下,万科股价下跌有其必然性。并且,整个A股大盘,尤其是沪深300,也持续跌了快3年,势必也会影响到万科的市场表现。

在10月中旬之前,万科境外债价格虽然已经跌了不少,但还在相对可控的范围内。10月17日,全球著名评级机构惠誉,下调万科长期外币发行人违约评级,由“BBB+”降“BBB”。这引发了万科境外债的恐慌性抛售。

11月2日,国安部发文直指,一些居心叵测者妄图兴风作浪、趁乱牟利,不仅有‘看空者’‘做空者’,还有‘唱空者’‘掏空者’,企图动摇国际社会对华投资信心,妄图引发我国内金融动荡。

若一批不怀好意的外资集中搞倒万科,确实可以动摇行业之信心,引发行业巨大破坏力。但究竟有没有这样的恶意看空做空力量,我们也无法证实。

02

在万科风雨飘渺之际,深圳国资委勇敢地站出来了。

在昨日会议上,深圳国资委强调:万科具备足够的安全性,没有财务风险,管理风险,是深圳国资体系重要成员。如遇极端情况,我们有充分信心,足够的资金资源和工具,通过一切可能帮助万科积极应对。

万科背后是深铁,深铁背后是国资委。深铁支持万科的工具包括:协助万科获取政策和资金支持,且承接万科在深项目,盘活资金,交易金额超百亿元;积极并择机购买万科债券等等。

此外,万科也表态,针对2024年104亿美元债,有如下准备:境外自有资金10亿美元左右;境内外项目分红、股权退出获得资金;银行端市场再融资,中长期贷款额度已经获取。

除了市场化手段缓解万科目前面临的困境外,最有分量的还是深圳国资委的表态——不惜一切代价保万科。

保得住吗?

截止去年末,深圳市属国资资产规模逾5万亿元,同比还增长8.3%。全年营收1.1万亿元,同比增长25.7%。且直接监管企业共计30家,全系统上市公司达35家,其中100%控股16家。

30家直管企业大致分两类。一类是以管道燃气、公共交通服务、高速公路、污水处理等为代表的基础设施、公用事业领域的国资企业。另一类是深投控为首的,以科技金融、科技园区、科技产业为主业的投资公司。

深圳国资拥有如此众多的现金奶牛公司,拯救一个万科其实不是事儿。其实,作为投资界公认的“扫地僧”,已经出手过多次了。

2015年宝万之争之时,深圳地铁集团动用663.7亿元力挺万科,成为其万科第一大股东,保住万科系品牌。2020年底,深圳国资委旗下公司斥资2609亿元买下荣耀,纾困华为。2021年,深国际、鲲鹏资本以148亿元收购零售巨头苏宁易购23%的股份。

这次深圳国资委力挺万科,做出强硬表态,可以一婉狂澜,打爆债券市场空头。

今日,“20万科08”大涨18.9%,“20万科04”涨超10%,“21万科02”涨近8%,“20万科06”涨超5%,“21万科03”涨超3%。万科美元债价格也继续回升。

总之,万科本身财务表现不差,且有深圳国资委的兜底,挺过本轮地产周期将会是绝大概率事件。

03

最近这两年多时间内,地产需求出现了明显下滑,但供给侧的出清更为剧烈。本轮出清周期中,没有暴雷扛过去的优质房企,后续市场份额必然会大幅提升,也会诞生资产重估的重大机会。

本轮地产供给侧出清力度远比2016年之前的煤炭行业。而后者出清之后,此前被嫌弃为夕阳行业的煤炭却实实在在地走出了长达几年的牛市行情。未来,房地产领域理应也会有。

现实活生生的案例,在A股就有。滨江集团最新股价较2021年8月大涨130%,且在去年9月创下历史新高。翻开财务报表看,2020-2022及2023Q3,归母净利润同比增速分别为42.69%、30%、23.58%、20.24%。

在房地产行业大幅下滑的背景下,滨江集团为何能够逆势大涨?它主营的地产业务深耕杭州本土,吃足了杭州的地产红利。

可见,只要业绩保持稳健增长,房企股价一样可以表现良好。未来等本轮周期出清后,大片市场将被活下来的龙头房企瓜分,业绩重回增长,且销售规模再刷新高都是可期的。

现在,这里面有一批优质国资房企被严重错杀了,万科或许就是其中一例。要不要抄底,留给大家去思考。(全文完)