下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

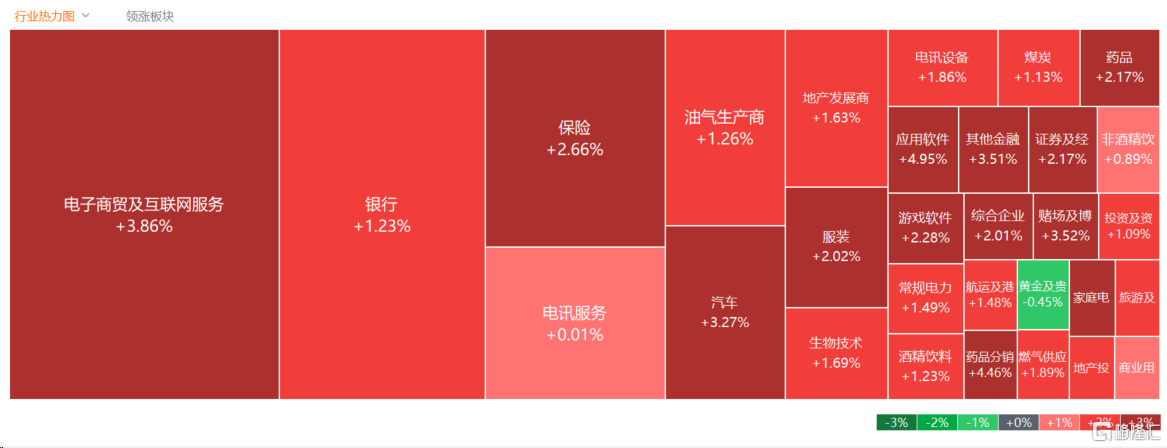

11月3日,港股午后涨幅持续扩大,三大指数呈现高开高走行情,市场情绪回暖明显。截止收盘,恒生科技指数大涨3.25%,恒指、国指分别上涨2.52%和2.39%,恒指更是上扬超400点,三大指数齐刷反弹高价。

盘面上,大型科技股、大金融股、中字头股等权重纷纷上涨助力大市走强,腾讯涨近5%重回300港元,美团、京东、阿里巴巴皆上涨,中国太平、中金公司、中国中车等大多数涨超2%;苹果季度盈利胜预期,苹果概念股全天维持强势,丘钛科技、瑞声科技均涨超7%;连续下跌的餐饮股反弹,汽车股继续维持涨势,软件类股、手游股、半导体股、濠赌股齐涨。

另一方面,国际金价回落,黄金股逆势下挫,招金矿业、山东黄金跌超1%,昨日飙涨逾69%的Apollo出行大幅回撤近20%。

具体来看:

科技股集体猛攻,哔哩哔哩大涨超7%,快手涨超5%,腾讯涨近5%股价重回300港元上方,京东、阿里、美团、百度等纷纷跟涨。此前瑞银分析师表示,中国互联网行业将迎来三大利好因素。首先,低估值和股东回报改善;其次,盈利持续上调;最后,支持性宏观政策和相对较少的投资者仓位。看好阿里巴巴、腾讯等。

苹果概念股走强,丘钛科技、瑞声科技涨超7%,比亚迪电子、舜宇光学科技涨超5%。消息方面,苹果公司第四财季,净利润报229.6亿美元,同比升10.8%,整体业绩好过预期,但整体销售连续第四个季度下跌。国信证券表示,根据三季度财报表现及产业链动态跟踪,消费电子备货旺季已正式拉开序幕,手机面板、存储、被动件等细分行业数据全面升温。尽管目前复苏信号仍集中体现在供给侧备货层面,后续多个促销旺季的销售数据,以及AI手机、AI笔电、苹果MR等新品推出所体现的创新及成长性将成为电子行情延续的关键。

半导体股大涨,上海复旦涨超15%,华虹半导体涨超5%。德邦基金旗下基金经理雷涛指出,三季报陆续披露之后,消费电子板块芯片相关企业出现业绩拐点以及部分存储公司的经营数据出现边际改善。这些数据在一定程度上,体现消费电子补库周期已经启动,即将带动产业链走出产业底部周期。同时,近期部分芯片半导体行业龙头公司第四季度的业绩指引也有相应提升,进一步验证了消费类半导体周期的曙光已经到来。

餐饮股反弹,国茂控股大涨23%,赏之味涨超14%,百胜中国、九毛九涨超5%。

汽车股上扬,零跑汽车涨超6%,蔚来涨超5%,小鹏汽车、比亚迪股份、理想等纷纷跟涨。消息面上,乘联会预估10月新能源乘用车厂商批发销量89万辆,同比增32%,环比增7%。今年累计测算批发680万辆,同比增36%。

手游股涨幅居前,心动公司、哔哩哔哩涨超7%,中手游涨超4%,飞鱼科技、创梦天地跟涨。浙商证券表示,互动电影类游戏成为催化剂,多重原因带动游戏板块上涨。该行认为本轮的上涨行情主要有以下几个原因:1)《完蛋》的出现虽然没有给上市公司带来巨大利润,但是再次证明了游戏板块不断出现新主题的持续性,提振了市场信心;2)游戏板块三季报部分公司业绩虽不及预期,但已在股价中反应;3)经过一个季度的调整,游戏板块目前估值水平已经处于较为合理水平。4)新技术,如AI技术的继续发展、苹果VisionPro的上市在即都导致了此轮的上涨行情。

黄金股逆势走低,灵宝黄金、招金矿业、山东黄金均跌超1%。不过对于金价后期走势,业内人士表示,展望未来,金价预计会继续维持在高位震荡。毕竟从美债收益率的角度来看,对无息资产的金价会形成压制,而短期的地缘政治紧张所带来的避险,会给金价带来支持。

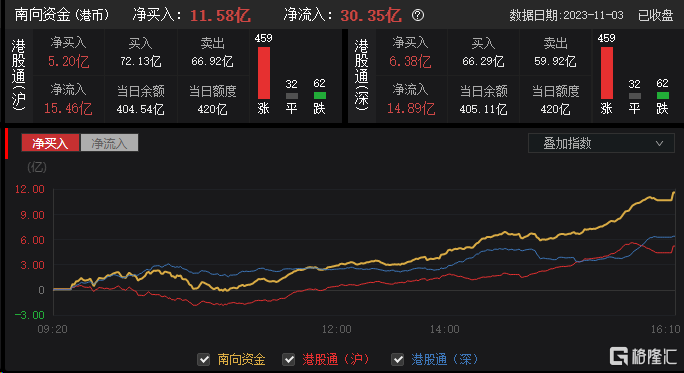

今日,南下资金净流入30.35亿港元,净买入11.58亿港元,其中港股通(沪)净买入5.2亿港元,港股通(深)净买入6.38亿港元。

展望后市,国信证券称,经历了10个月的调整,目前来到了岁末,港股无论是基本面(业绩已经在上修通道上)、资金面(美债收益率从强势上行转为高位震荡)、政策面(多重政策的呵护)、估值(连续跌了3年),都对港股当下蓄势待发,启动跨年行情充满信心。首推恒生科技、恒生医疗、恒生汽车、恒生消费作为反弹的急先锋。板块方面,中游的汽车、电子、互联网、医药、华为产业链、美国补库存、以及消费中部分预期向好的方向。