下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

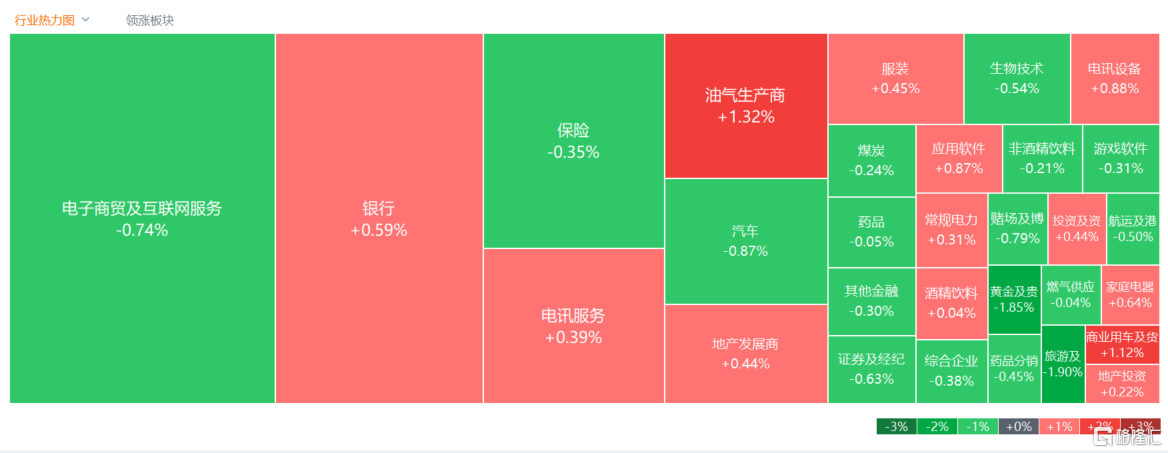

11月1日,港股三大指数早盘探底回升后持续维持窄幅震荡行情,恒指、国指基本平收,恒生科技指数小幅下跌0.18%。

盘面上,大型科技股涨跌各异,半导体股全天表现活跃,龙头股中芯国际涨3%,近一个月累计升幅高达20%;电影概念股、汽车经销商股、医美概念股、乳制品股、石油股等多数上涨。另一方面,餐饮股跌幅最大,季绩低于市场预期,百胜中国跌13%,权重股海底捞跌近13%;美联储年内仍可能加息,黄金股普遍下跌,高铁基建股、汽车股跌多涨少。

具体来看:

科技股普跌,哔哩哔哩跌超3%,百度、阿里、京东、腾讯、阿里纷纷收跌,快手、小米则逆势收涨超1%。

餐饮股暴跌,维力生活科技跌超57%,皇玺集团跌超18%,百胜中国、海底捞跌超12%。个股消息面上,百胜中国发布业绩,营收、净利润均不及预期。公司第三季度营收29.1亿美元,市场预期30.6亿美元;净利润2.44亿美元,市场预期2.7亿美元;第三财季同店销售增长4%,分析师预期增长4.92%。

旅游及观光概念股下挫,飞扬集团跌超11%,纵横游控股跌超6%,同程旅行、携程跌超2%。

黄金股走低,招金矿业、中国白银集团跌超2%,紫金矿业、山东黄金、灵宝黄金跌超1%。消息面上,目前美联储正在召开为期两天的11月议息会议,会议结果将于周四凌晨公布。市场预计联储将在即将召开的会议上维持利率不变,但稳定的美国经济数据和依然坚挺的CPI数据增加了联储在12月会议上进行2023年最后一次加息的可能性。

半导体涨幅居前,芯智控股涨超8%,中芯国际大涨3%,中电华大科技、晶门半导体跟涨。消息面上,国际半导体产业协会SEMI近日表示,受半导体需求的持续疲软和宏观经济状况影响,2023年全球硅晶圆出货量预计将下降14%。但随着人工智能、高性能计算、5G、汽车和工业等应用带动硅芯片需求的增长,预计2024年全球硅晶圆出货量将反弹8.5%,达到135.78亿平方英寸。且这一反弹势头将延续至2026年。

广播概念大涨,电视广播涨超12%,有线宽频、凤凰卫视涨超2%。消息面上,10月31日晚8点,天猫双11正式开售。据悉,今年3月,电视广播宣布,透过附属上海翡翠东方传播(TVBC)与淘宝达成合作意向,双方将于年内共同发展超过48场电子商贸直播。

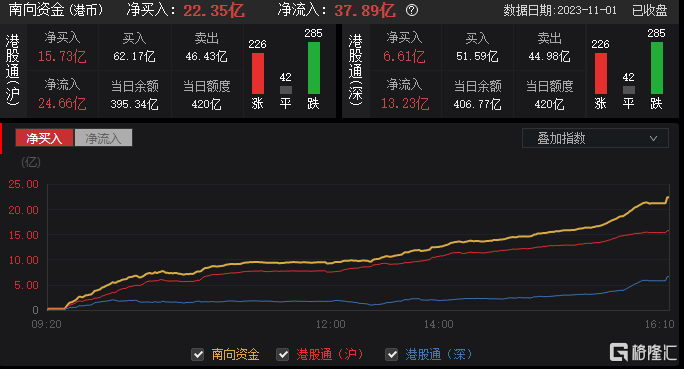

今日,南下资金净流入37.89亿港元,净买入22.35亿港元,其中港股通(沪)净买入15.73亿港元,港股通(深)净买入6.61亿港元。

展望后市,光大策略指出,有望受益于三重利好。当前经济企稳回升趋势已经明朗,港股后续有望持续回暖;从季节效应来看,港股在四季度往往具有不错的表现;最后美联储加息已接近尾声,海外流动性的释放利好于港股的修复。

配置方向上建议关注:1)产业景气与AI主线并存的半导体、通信、电子等科技股。2)政治局会议强调,“切实提高国有企业核心竞争力”,建议继续关注“中特估”主题,包括建筑装饰、石油石化、银行、煤炭等行业。