下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

·核心观点:本次增发国债是90年代末以来第七次调整中央预算,主要目的是提振社会信心、扭转偏弱预期,并且为明年一季度和全年的经济增长储备政策弹药。预计增发国债可拉动3万亿投资,假设分3-5年完成,明年增量投资6000-10000亿,可直接带动名义GDP增速0.5-0.8个点。增发国债后,对明年经济增长可以更乐观,增长目标可设定为5%左右,赤字率亦有可能继续突破3%,如果与今年持平,对应赤字约5.1万亿。

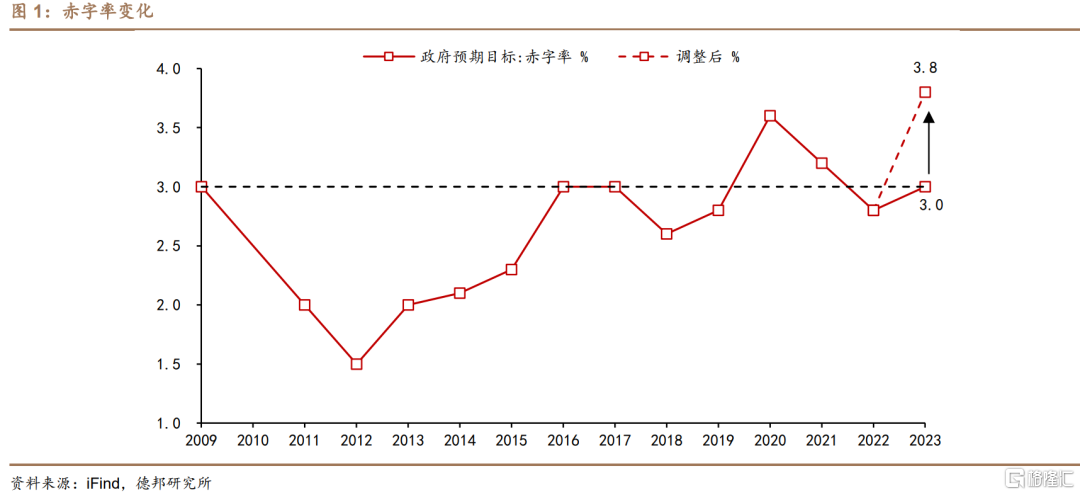

事件:10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元,用于支持灾后恢复重建、提升防灾减灾救灾能力。此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。本次调整后,全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

为什么选在此时增发国债?一是提振社会预期和信心,用强政策扭转此前三重压力中“预期转弱”的问题,为经济复苏注入强心剂。二是为明年稳增长,特别是一季度经济增长提供政策弹药。今年实现5%的增长目标难度不大,只需四季度GDP达到4.4%以上即可,本次增发国债更多是为了明年的稳增长,如果延迟到明年两会再审批建设国债,则要二季度才能落地,而明年一季度由于基数较大、地产和出口压力等原因,仍然面临较大的增长压力,需要政策提前部署。

关注财政逻辑的转变。①未来3%可能不会成为赤字率的限制。本次调整预算,是首次在经济可以完成增长目标的年份向上突破3%的赤字率限制。此前我国的财政赤字率只在2020和2021两个年份突破3%,分别为3.6%和3.2%,其中2021年是向下收缩赤字率。我们认为,本次调整可能意味着未来几年的财政政策会更加积极,3%可能不会再成为赤字率的限制。②政府部门加杠杆主体变化,“地方控杠杆、中央加杠杆”。土地出让收入的减少冲击了地方财源,地方财政加杠杆的潜力空间大幅压缩,需要转向“中央财政加杠杆、再转移支付给地方”的形式。

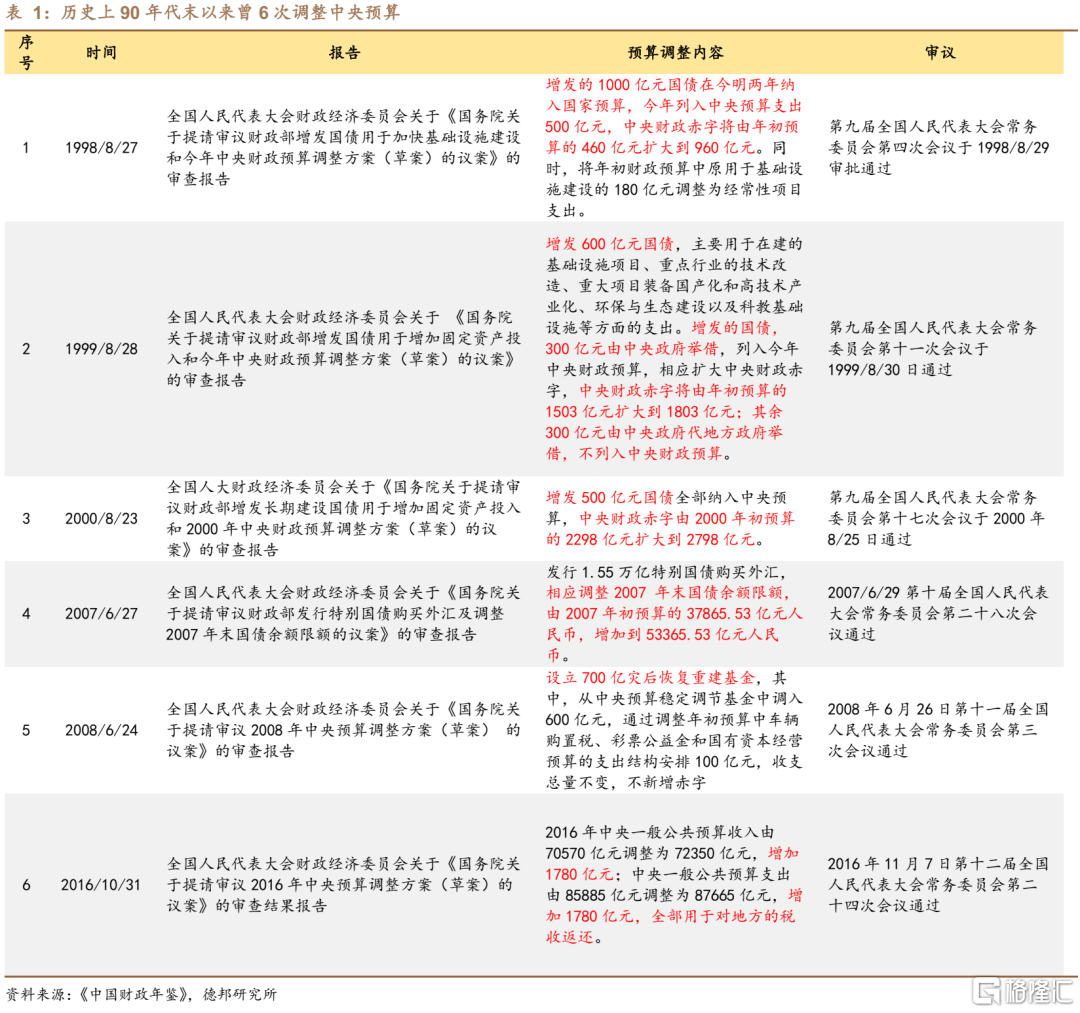

复盘历史:①自90年代末以来,我国此前有6次在年中调整中央预算,今年是第七次(表1)。6次预算调整中,有3次涉及赤字调整,分别在1998、1999、2000年,增发1000亿、600亿、500亿国债,用于增加固定资产投入。三次增发国债时,分别将500亿、300亿、500亿纳入当年中央赤字,对应中央预算赤字分别从460亿→960亿、1503亿→1803亿,2298亿→2798亿。另外三次预算调整,赤字率不变,其中一次调整国债限额(2007年)、一次调整中央收支结构(2008年)、一次调整央地分成(2016年)。

②当前经济呈现波浪式发展、曲折式前进,与1999年亚洲金融危机后的经济复苏有相似之处,当时也在年中调整赤字并增发了建设国债。7月24日政治局会议判断“当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程”。这一判断与1999年中增发国债时所作出的形势判断有一定相似之处。财政部长项怀诚在当年的议案说明中指出“但是,今年三四月份以来,国际国内形势又发生了一些新的变化,我国经济发展面临着更加复杂的外部环境,国内经济生活中的一些问题更加明显地表现出来,有效需求不足的矛盾尤为突出。一是外贸出口和外商直接投资下降……二是消费需求持续不振……三是固定资产投资增长放慢……四是物价持续下降的趋势继续发展”。(《关于提请审议增发国债用于增加固定资产投入和今年中央财政预算调整方案(草案)议案的说明—1999年8月28日在第九届全国人民代表大会常务委员会第十一次会议上》,财政部长 项怀诚)

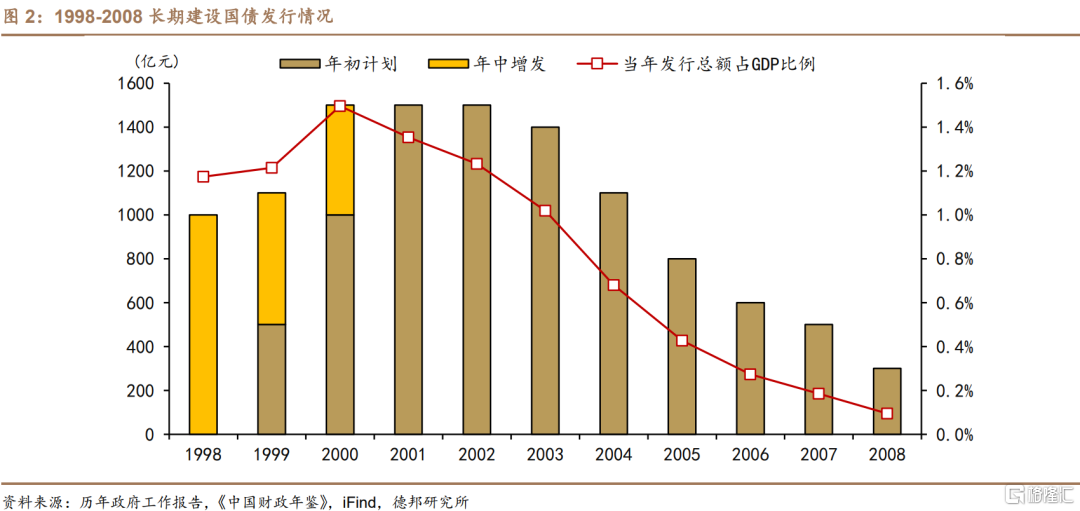

③长期建设国债的历史作用有多大:以GDP的1.3%的发行规模,拉动6.4%的投资。1998-2008年曾经累计发行1.13万亿长期建设国债。其中,1998-2002年发行6600亿(五年GDP的1.3%),带动银行贷款和其他社会资金形成3.28万亿元的投资规模,占到五年GDP的6.4%,拉动倍率约为5倍。

④长期建设国债的退出:2009年开始被地方政府债代替。2008年发行300亿后,2009年开始,长期建设国债未再发行,让位于地方政府债。2009政府工作报告中指出“国务院同意地方发行2000亿元债券,由财政部代理发行,列入省级预算管理”,自此拉开了地方政府债券时代。

本次增发国债的用途:集中在灾后恢复重建、防洪工程、灾害防治系统等安全发展的领域,与“平急两用”设施或有一定重合之处。据财政部介绍,本次增发国债资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。需要注意的是,我们认为这些领域与此前重点提出的“平急两用”设施或许有一定重合之处,针对部分项目,可以设计“平时使用”与“应急使用”的转换通道。

本次增发国债对经济的拉动效果多大?预计可拉动3万亿投资,假设分3-5年完成,明年增量投资6000-10000亿,可带动名义GDP增速0.5-0.8个点。按照1998-2002年长期建设国债的拉动倍率计算,增发1万亿建设国债可以撬动5万亿投资。但当前投资回报率比二十年前已经在下降。2019-2023年GDP五年平均增速预计为5.0%左右(预计23年GDP同比5.2%),1998-2002年平均增速为8.3%,近五年经济增速是二十年前的60%左右。假设基建投资回报率也是1998-2002年的六成,即投资拉动倍率为3左右,那么本次增发国债可拉动约3万亿投资。假设平均建设周期为3-5年,从明年开始形成新增投资,年均新增6000-10000亿投资;预计今年名义GDP为126.5万亿,增速4.55%(前三季度4.4%),仅考虑直接拉动效应,可带动名义GDP增速约0.5-0.8个点。

2024展望:2024年经济增长目标可以更乐观,可设定为5%左右;赤字率亦可突破3%,如果与今年3.8%持平,对应赤字约5.1万亿,较今年增加近2200亿。今年的GDP两年平均增速大约只有4.1%左右(预计23年GDP同比5.2%),在增发国债之前,明年要进一步实现4.5%甚至5%的增长目标是有一定难度的。但是,如果增发国债可拉动0.5-0.8个点的名义GDP增速,明年增长目标就可以定在5%左右,加上其他扩张性政策,预计经济增速能够站稳5%。赤字率方面,如果明年赤字率与今年持平,为3.8%,假设名义GDP增长6%,为134万亿,对应赤字规模约为5.1万亿,较今年的4.88万亿增加约2200亿。

·风险提示:基建项目回报率降低;缺少合适的投资项目;形成实物工作量的速度慢。

注:本文来自德邦证券于2023年10月25日发布的《【芦哲&占烁】增发国债带动多少GDP?——增发国债和调整中央预算点评》,证券分析师:芦哲(S0120521070001,首席经济学家);占烁(S0120122070060,联系人)