下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天中央财政重磅出手,我国将增发1万亿元国债,以支持灾后恢复重建和提升防灾减灾救灾能力。

受利好刺激影响,今日,水利、基建、新型城镇化等概念股集体掀起涨停潮。

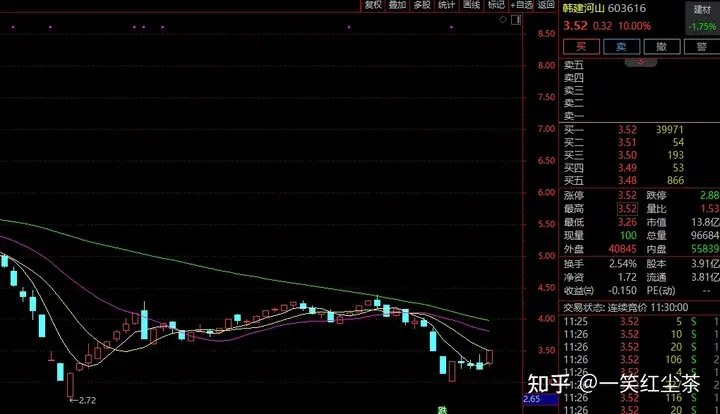

截止午间收盘,巴安水务、深水规院、冠龙节能20cm涨停,龙泉股份、安徽建工、金洲管道、韩建河山、青龙管业、钱江水利等多股涨停。

增发1万亿元国债,释放什么信号?

为支持灾后恢复重建和提升防灾减灾救灾能力,中央财政将在今年四季度增发2023年国债1万亿元。

据财政部,此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。

与此同时,财政赤字也相应增加。2023年全国财政赤字由38800亿元提高至48800亿元,中央财政赤字由31600亿元增加到41600亿元,预计财政赤字率由3%提高到3.8%左右。

值得关注的是,此次增发的国债主要与水利建设相关。

其中资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

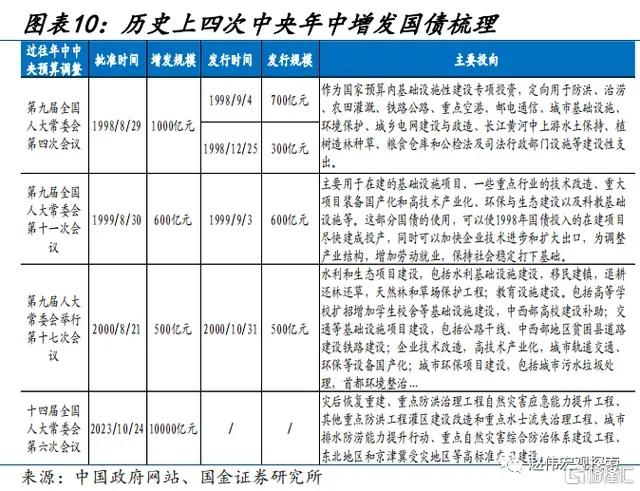

回顾来看,我国曾在1998-2000年连续三年进行了年中赤字调整。1998年年中,我国在年中上调赤字1080亿元(中央500亿元,地方580亿元);1999年8月,我国在年中上调赤字600亿元(中央与地方各300亿元);2000年4月,我国继续在年中上调赤字500亿元(全部为中央赤字)。

如今时隔多年再现年中调整赤字,财政开启大规模扩张模式,释放了什么信号?国金证券赵伟分析称,当前时点中央调整赤字预算、增发国债,稳增长、稳信心信号强烈。

而对于此次增发的1万亿元国债,今日(10月25日))财政部副部长朱忠明在国务院政策例行吹风会上也表示,虽然今年的赤字率有小幅提高,但我国政府的负债率仍处于合理区间,整体风险可控。国债资金投入使用以后,也会积极带动国内的需求,进一步巩固我国经济回升向好的态势。

水利基建站上风口

今年来,我国新开工水利工程数量、落实和完成投资、吸纳就业人数,同比均实现明显增长。

据水利部,今年前三季度,全国新开工各类水利项目2.49万个,同比增长12.9%。

前三季度水利项目开工数量实现较大增长,其中,重大水利工程开工35项,南水北调中线河北雄安干渠供水、环北部湾广西水资源配置、吉林水网骨干工程、北京市温潮减河治理等项目开工建设,国家、区域和省级水网工程体系加快构建。

1至9月,水利建设落实投资10750亿元,完成投资8601亿元,均创历史同期最高纪录。其中,广东、山东、河北、湖北、江苏、浙江、安徽、湖南、云南、福建等10个省份完成投资超过400亿元,有效发挥了拉动经济作用。

而随着增发1万亿国债的落地,水利基建板块或站上风口。

中信债券明明称,本次时隔23年再度进行年内预算调整并增发国债,向市场传递出了积极的财政政策发力的信号,将对股市投资者的整体情绪有所提振。

此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,将对基建及相关板块有所带动。与此同时,预计基建上游需求也将迎来一定提升,利好上游行业。

中信建投指出,财政转为积极 基建有望加速。近年来,全球气候变化日益剧烈,厄尔尼诺现象频发,对我国的经济发展与安全生产构成挑战。而水利工程一直是基建投资领域的重要组分,具有投资规模大、公共效益多、产业链拉动效应强的特征。

从资金端看,今年的基建资金供给同比下行,新增国债为年底和明年提供增量资金供给。基建资金供给的下行与滞后的基建投资增速下行相对应,如果在年底前没有增量资金供给,明年基建投资增速的中枢下行压力就会较大,而当前由于较多的新增项目与资金逐步到位,预计明年和后年将是实物工作量形成的主要年份,明年基建投资增速预计会有所提升。