下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

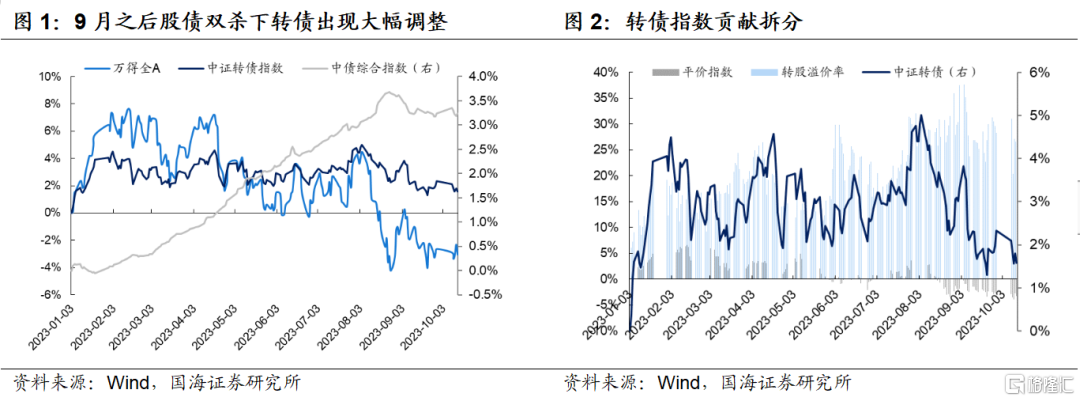

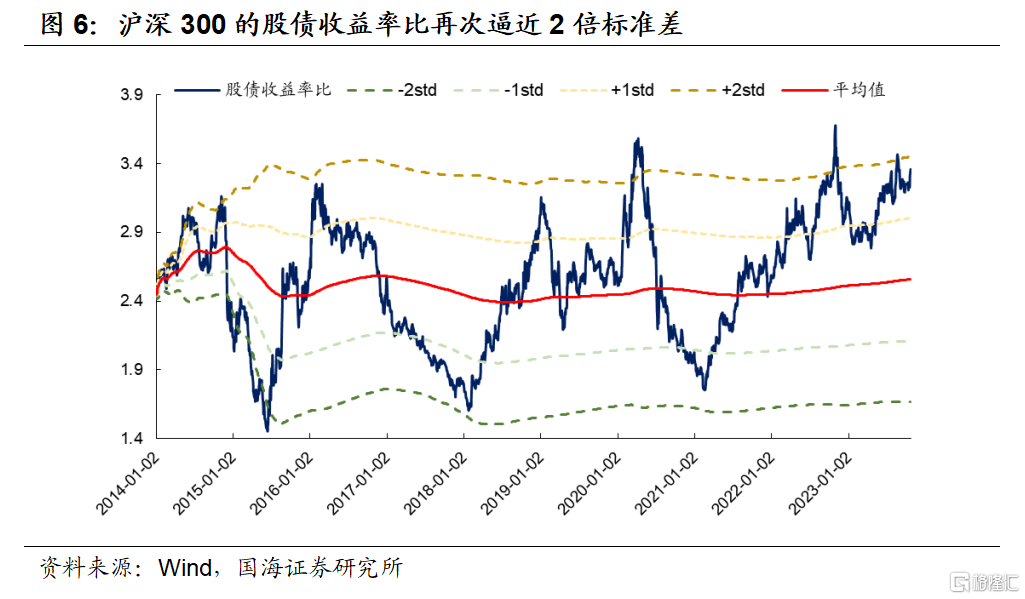

当前转债处于周期底部位置 9月之后由于股债双杀,转债出现明显调整,且转债交易情绪低迷。转债百元溢价和百元价格在年内第四次探底,除了权益不景气外,还有债市调整的影响。

转债继续下行空间有限 我们对转债后续行情不悲观,主要有以下几个方面的原因:(1)沪深300的股债收益率比逼近2倍标准差,体现情绪已经触底。(2)美国加息进入尾声,对国内资产估值的压制放松。(3)国内有望在Q4进入主动补库周期。(4)资金面扰动所消减,转债估值有修复基础。

转债配置思路 (1)短期内,可以关注地缘问题引起的能源、电力及贵金属相关的转债,例如首华转债、贵燃转债、蓝天转债等,恒逸转债&转2、盛虹转债等、平煤转债、淮22转债等、恒邦转债、金诚转债、中金转债等。(2)中期维度,可以关注涨价逻辑的造纸行业转债,包括特纸转债、景兴转债、荣23转债等。(3)长期维度,关注华为产业链的持续发酵和扩散,例如兴森转债、中富转债、银信转债、法本转债、润达转债、锦鸡转债、博俊转债、沿浦转债、文灿转债、明新转债等。

报告正文

1、转债见底了吗?

1.1 当前转债处于什么位置?

9月之后的转债由于股债双杀,出现了明显下跌。9月之后,权益市场出现了明显的调整。万得全A持续创造了年内最低水平;而债券市场在经历了上半年的优秀表现后,8月底开始也出现了调整。股债双杀之下,转债市场也表现不佳,平价和估值双双压缩,中证转债指数创造了年内最低水平,但跌幅仍小于股票。

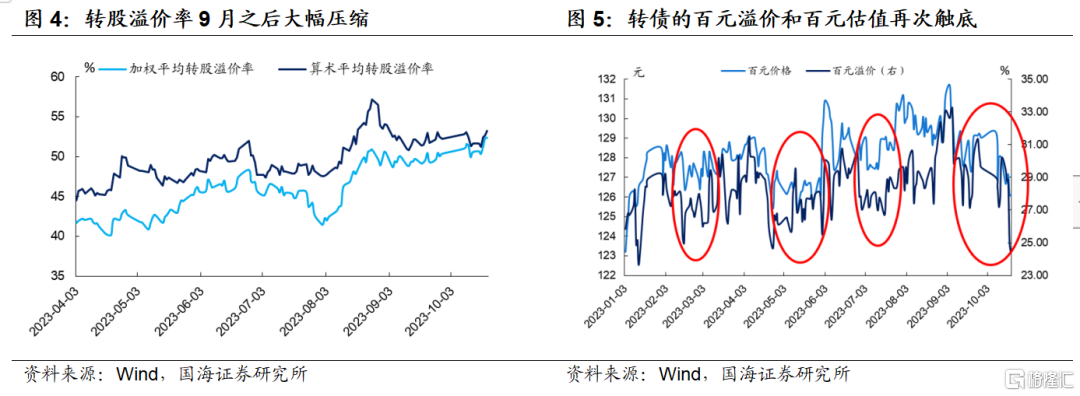

转债和股票的交易量在9月之后都偏低,体现了交易情绪不佳。成交额可以反应出投资者的情绪,可以看出,2023年9月之后,转债和股票的交易额都处在较低水平,甚至在2023年9月20-21日时,万得全A的全天交易量不足6000亿元,而中证转债的单日交易量也不足300亿元。即使是假期后,股票市场交易情绪有所复苏,但是转债单日交易额仍在400亿元以下。

1.2 转债难以继续下行

我们对后续的转债行情并不悲观,主要从以下几个方面可以看出:

1)权益市场上,股债收益率比逼近2倍标准差,体现了悲观情绪见底。我们用沪深300指数和十年期国债收益率计算股债收益率比,可以看出当前已经接近了市场底部,历史几次触碰2倍标准差时都有较为明显的反弹,在当前这个时刻,权益市场继续向下的空间并不大。

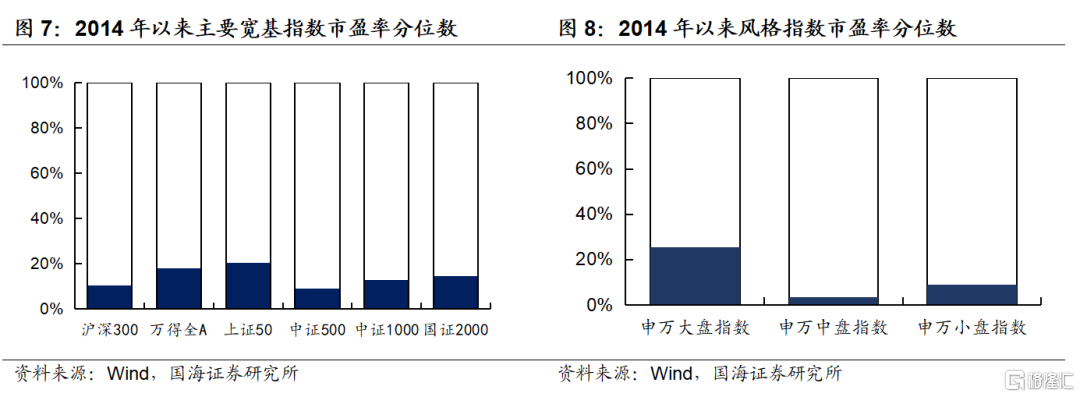

主要股票指数的估值分位数都位于低位,性价比凸显。市场上主要的宽基指数当前的市盈率,都处于2014年以来的较低位置,尤其是代表中小盘的中证500、中证1000指数、国证2000指数等,估值相对更低于沪深300、上证50等大盘指数,且申万中盘和小盘指数的估值分位数也可佐证这一点。因此,以中小盘为主的转债正股,估值总体也偏低。

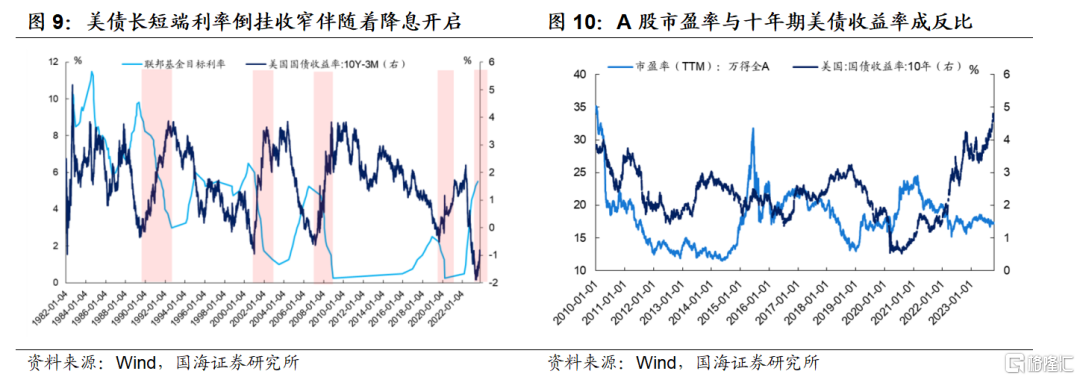

2)海外层面,美联储加息接近尾声,对国内资产的压制逐渐放松。10月13日,哈克表示美联储可能已经完成加息,同时,美债收益率曲线(10Y-3M)倒挂收敛,意味着加息周期的尾声到来,国内资产的估值压制有望逐渐放松,叠加停止加息后人民币汇率稳定,资金流出缓解,外部环境对估值提升有积极作用。

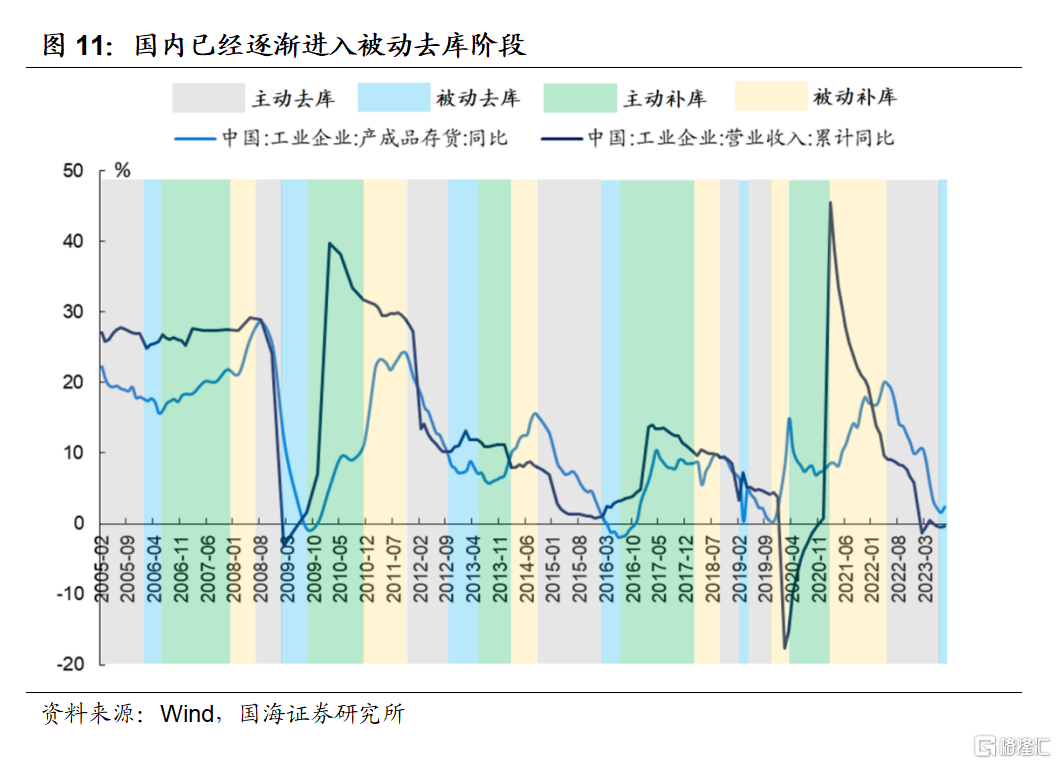

3)国内已经进入被动去库周期。我们曾在《可转债市场下半年展望》中提到,本轮主动去库的持续时间从2022年5月开始,而根据最新的存货和企业盈利指标可以看出,本轮主动去库约到2023年7月结束,持续了15个月,8月随着企业营收和库存同比同时触底反弹,我们或已从主动去库转向被动去库中,如果国内数据持续改善,或可在四季度进入主动补库周期。

4)国内资金面扰动将有所消减,并且存在再度走宽的机会,为转债估值修复提供基础。我们在《节后债市的4大看点》一文中提到,10月份剩余专项债资金的下拨,将会对流动性形成一定补充,并带来资金面再宽松的可能。资金面的宽松,将有效的对转债估值提供再次抬升的基础。

2、转债配置思路

2.1 推荐配置平衡型转债

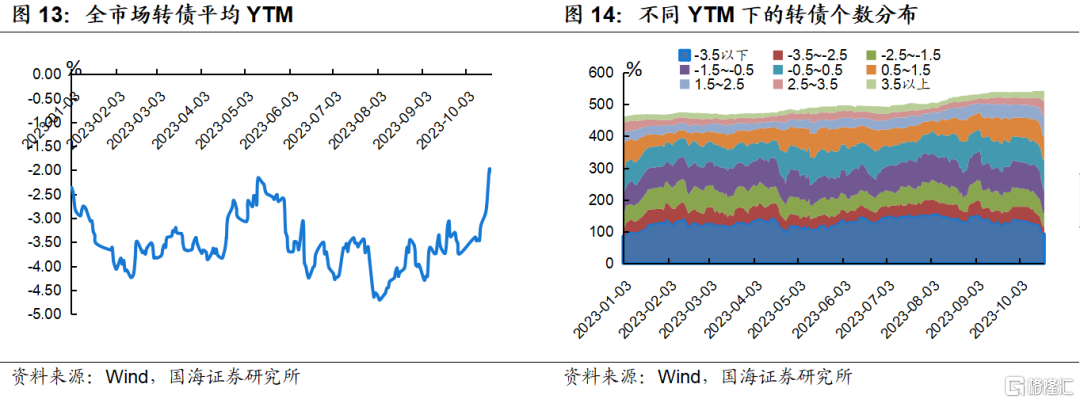

当前的转债实际上非常具有性价比,甚至可以成为信用债的替代。目前,全市场转债平均YTM也已经达到了年内最高,同时低YTM的转债个数也快速降低,高YTM的转债数量快速增加,甚至不乏有YTM水平在5以上的个券,相当于转债的期权价值基本没有估值,性价比凸显。

平衡型转债的相对位置更加合理。比较偏债型、平衡型和偏股型转债的价格和转股溢价率和价格在年内的分位数,可以看出,平衡型转债的估值分位数最低,而价格上,经过近一周来的调整,不同性质转债的分位数水平已经基本来到同一起跑线,其中的平衡型转债由于绝对价格并不高,进可攻,退可守,具有更好的性价比。

2.2 转债行业选择

(1)短期内,可以关注地缘问题引起的能源、电力及贵金属相关的转债。近期巴以冲突持续发酵,并有从巴以地区扩散到其他中东国家的趋势。在政治事件影响下,能源商品价格出现明显上涨,同时黄金等贵金属价格也出现反弹。具体标的包括:①天然气:首华转债、贵燃转债、皖天转债、燃23转债、天壕转债、蓝天转债等。②石油:恒逸转债&转2、盛虹转债等。③煤炭:平煤转债、淮22转债等。④贵金属:恒邦转债、金诚转债、中金转债、华钰转债等。

(2)中期维度,可以关注涨价逻辑的造纸行业转债。纸价在长达接近15个月的下跌之后,进入“金九银十”后,行业有所起色,多家企业宣布对旗下纸品进行涨价,且由于需求的复苏,涨价能顺利落地。从行业淡旺季划分情况来看,白板纸市场的旺季通常表现为中秋节前的一个月到次年3月份,如果市场需求持续提升,下游企业接受程度高,纸价仍然存在上涨空间。推荐关注:特纸转债、鹤21转债、山鹰&鹰19转债、景兴转债、荣23转债等。

(3)长期维度,关注华为产业链的持续发酵和扩散。8月底之后,华为产业链成为市场主线,当下除了华为半导体和汽车之外,华为产业链扩散到了能源、教育、金融、AI等各个方面。国产替代方兴未艾,以华为为代表的国内技术攻关会成为一个长逻辑。推荐关注:①电子:兴森转债、华正转债、精测转债&转2、华懋转债、中富转债等。②算力及大模型:远东转债、信服转债、亚康转债、银信转债、法本转债、烽火转债、多伦转债、宏图转债、润达转债、锦鸡转债等。③汽车:博俊转债、沿浦转债、文灿转债、明新转债、拓普转债、银轮转债等。④其他应用方向:正元转02、科蓝转债等。

风险提示:美国继续加息风险;国际地缘政治冲突;政策管控风险;国内需求不景气;转债强赎风险;权益市场和转债市场出现调整;流动性收紧风险;上市公司业绩不达预期;相关技术进展不及预期;技术进步不及预期。

注:本文为国海证券2023年10月24日研究报告《能否对转债乐观一点?——可转债双周报(2023年第11期)》,报告分析师:靳毅S0350517100001、范圣哲S0350522080001