下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

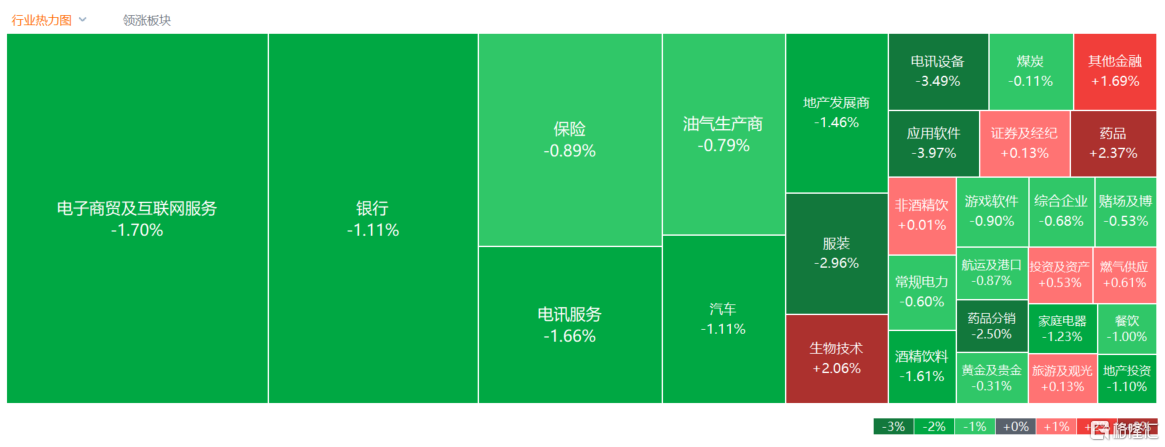

10月24日,港股早盘冲高后快速回落,三大指数全线收跌,恒指跌1.05%失守万七关口,国指、恒生科技指数分别下跌1.23%和1.07%,恒科指盘中曾一度转涨。

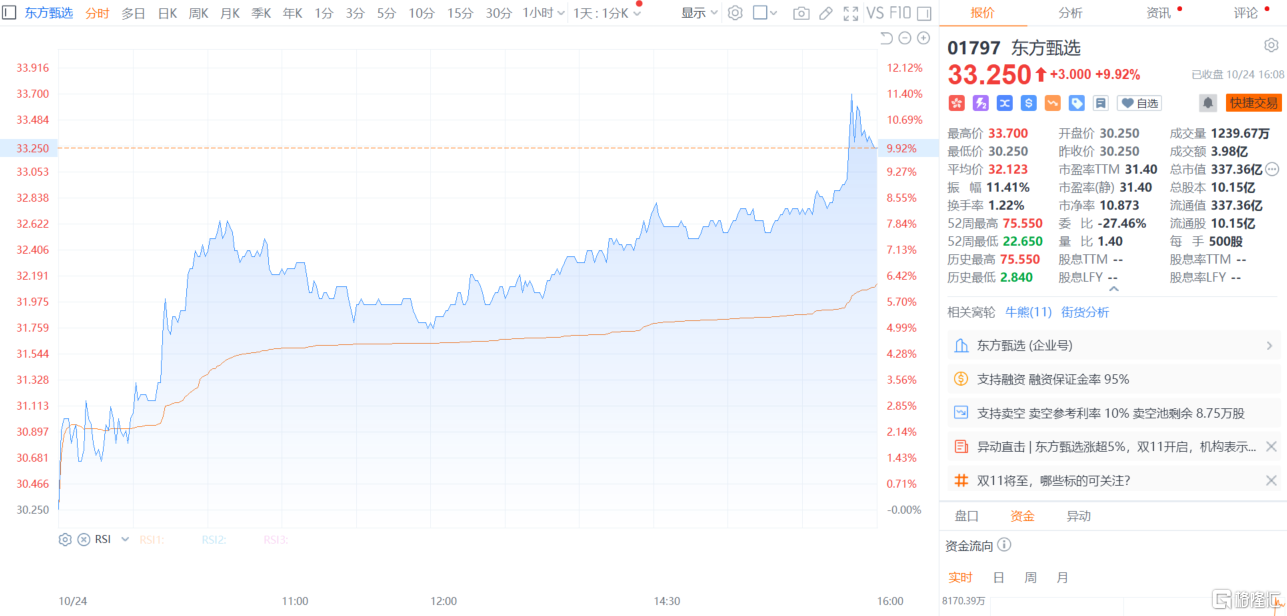

盘面上,权重科技股表现低迷,快手跌超5%,京东、小米、腾讯均跌超2%;电信设备股大幅走低,中兴通讯绩后重挫12%;电力股、内房股、石油股、电信股、锂电池股、家电股等纷纷下跌。另一方面,双11开启,直播概念股东方甄选逆势上涨近10%,药品股拉升明显,中国中药劲升超7%。

具体来看:

大型科技股普跌。快手跌超5%,京东、小米、腾讯跌超2%,阿里、网易、百度、美团均纷纷收跌,哔哩哔哩小幅收涨。

电力股下挫,华能国际电力股份跌超11%,华电国际电力股份、华润电力跌超2%。海通国际近日指出,近期火电板块调整易被认为是担忧电价下跌所致,但对电价担忧的逻辑在未来两个月内即可被证伪,不应成为近期下跌主因。该行更倾向认为:火电板块调整并非受基本面影响,而是受到投资者对市场必要报酬率增加的影响,而这些都将随着电力股分红而修复。

5G概念股跌幅居前,中兴通讯跌超12%,摩比发展跌超5%,中国电信、中国联通、中国移动跟跌。消息面上,中兴通讯昨日发布2023年第三季度业绩,该集团期内取得营业收入893.93亿元,同比减少3.42%;归母净利润78.41亿元,同比增加14.97%;每股基本收益1.65元。

内房股走低,中国恒大跌超8%,碧桂园跌超5%,旭辉控股、建发国际跌超4%。评级机构穆迪指,内地房地产行业基本因素疲弱,在未来12至18个月,将进一步影响内地开发商的信贷质素;国有内房商表现将优于市场,私营内房商面对更多压力。内房销售复苏不确定,进一步影响内房商恢复财务状况的能力。

药品股强势,艾美疫苗涨超13%,翰森制药涨超12%,兴科蓉医药涨超11%。国金证券研报指出,三季报预期逐步明确,医药板块政策预期和业绩低点已过,四季度有望迎来业绩和政策面双重改善。低基数环境下,营收利润增长的复苏和创新管线的逐步兑现,有望带来医药板块的系统性景气度改善,医药板块行情的最大驱动因素将由资金面和市场面转向基本面。自上而下的趋势性机会不再是最大机遇,自下而上的基本面改善弹性将成为核心机会。

农业股上扬,亚洲果业涨超3%,万洲国际涨超2%。农村农业部表示,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。在此提醒广大养殖场户,明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期,希望大家做好生产安排,合理调整生产节奏,顺时顺势出栏生猪。

影视股走强,柠萌影视涨超5%,阿里影业、猫眼娱乐等跟涨。消息面上,阿里影业发盈喜,预计截至2023年9月30日止6个月期间,净利润将不低于4.5亿元,而上年同期录得净亏损约2230万元。董事会认为,扭亏为盈的主要原因包括期内线下娱乐业务强劲复苏,全国电影总票房同比大幅提升。

个股方面,东方甄选大涨9.92%报33.25港元。消息面上,东方甄选淘宝直播间将在今晚8点开播。

广发证券表示,东方甄选目前在抖音、淘宝以及自有App三大平台稳定进行直播,并持续常态化运营专场直播。随着东方甄选推出付费会员计划,进一步巩固核心用户群体,同时不断探索和完善运营模式和直播策略,加强品牌效应,广发证券对东方甄选在直播电商业务上的长期稳健发展潜力持乐观态度。近期随着双十一预热活动的开启,预计东方甄选将迎来大量会员转化和GMV增长的机遇。

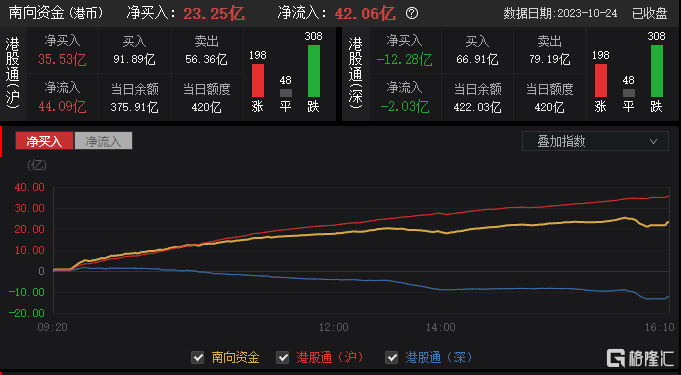

今日,南下资金净流入42.06亿港元,其中港股通(沪)净流入44.09亿港元,港股通(深)净流出2.03亿港元。

展望四季度,国泰君安戴清表示,“三因素”共振看多港股。一是港股盈利正边际改善;二是美债或按照“M”型磨顶,中期将回落;三是11月中美关系或有改善窗口期。1)港股反弹买什么?短期海外流动性边际改善,反弹期间以成长为主,关注港股恒生科技指数以及互联网零售、创新药,半导体以及黄金等品种。2)中长期继续拥抱高股息资产,看好稳定性高的高股息品种,如通信运营商、石化和公共事业等。