下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股全天震荡调整,沪指跌0.8%报3058点;深证成指跌1.24%报9816点,续创2020年4月以来新低;创业板指跌1.2%报1938点,续创年内新低。

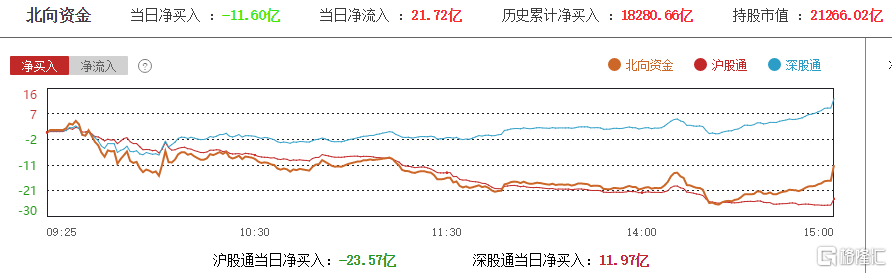

两市超4700只个股下跌,全天成交7666亿元,北上资金净卖出11.61亿元。

盘面上,转基因、农业板块全天强势,大北农、隆平高科等多股涨停;汽车股延续强势,赛力斯尾盘涨停;证券股震荡走强,国联证券领涨;AI芯片板块走高,汽车服务、跨境支付机贵金属等板块涨幅居前。另外,英伟达概念下挫,医药相关板块走弱,教育、油气及化学制药等板块跌幅居前。

具体来看:

英伟达概念股大跌居前,浪潮信息跌停,股价创9个月新低,鸿博股份、中电港跌超9%,胜宏科技跌超7%,阿尔特跌超6%,中科创达跌超5%,中富通跌超4%。

消息面上,美国芯片出口管制升级,拜登政府10月17日更新了针对人工智能(AI)芯片的出口管制规定,计划阻止英伟达等公司向特定国家出口先进的AI芯片。对此,浪潮信息回应称:“今天股价跌停与昨天涉及英伟达的市场消息有直接关系,应该是市场情绪受到政策影响”。在芯片储备方面,“今年一直都是比较紧俏的,我们也在积极备货。至于储备是否充足,我们不好去确定”。

医药相关板块继续走弱,莎普爱思跌超9%,仁和药业、新华制药、康鹏科技跌超6%,圣诺生物、以岭药业跌超4%,康龙化成跌超3%,美迪希、昭衍新药等跟跌。

转基因板块逆势走高,大北农、隆平高科、登海种业涨停,荃银高科涨超6%,神农科技涨超5%,农发种业、敦煌种业、丰乐种业涨超3%。

消息面上,10月17日,农业农村部发布《关于第五届国家农作物品种审定委员会第四次审定会议初审通过品种的公示》,37个转基因玉米品种、14个转基因大豆品种通过初审。

中信证券认为,首批转基因品种审定正式落地,我国转基因玉米产业化大幕拉开,行业规模或大幅扩容,行业格局将迎显著优化。一方面,具备先发优势的性状公司即将进入业绩兑现期;另一方面,具备转基因品种先发优势的龙头玉米种子公司,预计将迎市场份额和盈利水平的快速提升。当前种业板块估值低位,叠加转基因品种审定落地的强劲催化,建议把握战略布局机遇。

汽车整车、华为汽车、汽车零部件板块表现活跃,赛力斯录得9天5板,成交额近95亿元;圣龙股份再度涨停,走出9连板。中捷精工涨超11%,腾龙股份、铭科精技、西上海、渤海汽车、北汽蓝谷涨停,远东传动涨超7%,比亚迪、江淮汽车涨超4%,长城汽车涨超3%。

消息面上,问界新M7上市首月累计大定突破60000辆,华为和奇瑞合作的首款新车智界S7今年11月也将上市。比亚迪预计,前三季度净利润205亿元-225亿元,同比增长120.16%-141.64%。

证券板块上涨,国联证券涨超4%,首创证券涨超3%,中国银河、湘财证券、信达证券等跟涨。

今日,北上资金净卖出11.6亿元,其中沪股通净卖出23.57亿元,深股通净买入11.97亿元;净流入21.72亿元。

展望未来,中金公司认为,当前市场仍在经历从“政策底”到“市场底”的过程,投资者情绪扭转可能需要时间。市场当前位置和估值已隐含较多偏谨慎预期,对后市表现不必过于谨慎,对于磨底期不必过于悲观,四季度可能仍然是政策发力的重要窗口期,继续耐心等待积极催化因素。

建议关注三条配置思路:1)受益于地产政策边际变化、基本面修复空间和弹性比较大的地产链相关行业,例如家电、家居等地产后周期相关行业;弱复苏环境下需求有望边际好转、库存和产能等供给格局改善,具备较强业绩弹性的领域值得关注,例如白酒、白色家电等。2)与国内宏观关联度不高、股息率高且具备优质现金流的领域,尤其是受益“一带一路”和“国企估值重塑”等的油气和电信央企。3)顺应新技术、新趋势且存在产业催化的科技成长细分领域,例如通信、半导体等TMT相关行业有望受益于近期华为新产品发布的催化,以及在产业政策层面出现边际缓和的医药生物同样值得关注。