下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着“金九银十”传统旺季的到来,国内用铝量需求大增促进了电解铝价格的上涨。今年年初至今,铝的现货最高价冲至每吨19880元,年内涨幅超过12%。

据Mysteel对全国电解铝企业进行调研并测算,2023年9月中国电解铝行业加权平均完全成本为15845元/吨,较上月上升81元/吨。与上海钢联9月铝锭现货均价19540元/吨相比,全行业盈利3695元/吨。值得关注的是,铝价涨幅大于成本涨幅,带动电解铝9月行业平均利润环比提高805元/吨,环比提升近28%。

消息扰动不断

据澳媒近日报道,澳大利亚正在考虑对关键矿产清单进行重大调整。澳大利亚联邦政府资源部长玛德琳•金在采访中未明确指出哪些矿产资源会被添加到新的关键矿产清单中,但她提到,铝土矿、铁矿石、焦煤、铜和镍是对澳大利亚贸易伙伴至关重要的大宗商品。

2022年3月16日,澳大利亚发布《2022年关键矿产战略》,将锂、镓、钛、铬、锰、钒等26种稀缺的矿产列入关键矿产清单,但铁矿石等并不在列。2023年6月20日澳大利亚又发布了《2023-2030关键矿产战略》,鼓励投资和国际合作,但同时也强调将会“追踪和监控关键矿产项目中的外国投资,并确保其不违背澳大利亚的国家利益”。目前来看,市场担忧其限制铝土矿出口,影响国内的铝土矿进口供应,从而影响氧化铝生产。

同时,海关数据发布的数据显示,8月我国铝土矿进口1163.5万吨,环比减少9.88%,同比增加17.37%;1-8月铝土矿进口总量9670万吨,同比增加11.7%。值得关注的是,在印尼禁矿以后,我国铝土矿进口主要来源国为几内亚和澳大利亚。

其中几内亚进口占比明显提升,多数占比在70%左右,8月受几内亚雨季影响进口有所下降,8月几内亚进口734.34万吨,占进口铝土矿总量的63.12%。

澳大利亚进口量相对稳定,但也有一定增长趋势,8月进口365.55万吨,环比增加10.43%,占进口铝土矿的31.42%,预计全年澳大利亚矿石进口量大概在3400-3500万吨左右,因此澳大利亚的政策风险可能会造成这部分矿石进口量和价格的波动,给国内氧化铝生产带来一定的不稳定性。

但这对于澳大利亚来说,2021年出口铝土矿共3648万吨,其中中国进口量达3408万吨,占比高达93.42%。如果铝土矿被纳澳大利亚入关键矿产清单确认之后,这项政策对澳大利亚进出口贸易影响会更大。

电解铝行业进入上行周期

回顾近来十几年国内的电解铝产能增长情况,总体呈现出稳步增长的趋势。从耗能情况来看,百川盈孚数据显示,电解铝在生产过程中单吨的耗电量约为13600度,属于各类金属品种中耗电量相对较高的品种。

根据2020年11月中国有色金属工业协会副会长文献军《中国铝工业“十四五”发展思路》的主题演讲中的信息,“十四五”期间,国内电解铝布局调整将基本完成,产能形成天花板。据惠誉测算,国内电解铝产能天花板预计在4500万吨左右。

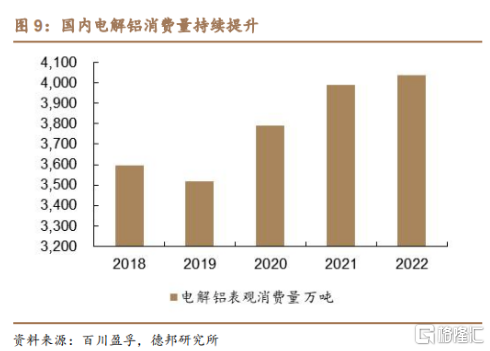

从需求量方面来看,电解铝消费量连续3年上升,其中2022年消费量为4035万吨,同比上升1.18%。国内需求领域分布方面,我国电解铝需求端主要是建筑地产以及交通运输行业。

银河证券指出,复盘历史,电解铝价格的上涨会引领铝板块行情,电解铝利润大幅走阔时会拉动铝行业估值的提升。国内电解铝行业平均利润已于2023Q1中下旬开始走阔,但受宏观预期与铝价震荡压制,A股铝行业PE估值走势滞后于利润水平。该行认为随着国内经济的逐步复苏与电解铝价格的开始上行突破站稳19000元/吨,推动A股电解铝板块走势向上,处于历史低位的铝行业PE估值将更具向上弹性,有望与利润增长相互配合引发戴维斯双击行情。

华福证券研报也表示,供给缺口逐渐拉大,盈利能力持续修复,电解铝行业进入上行周期。从标的选择上,主要从三个维度进行考量:

1)国内电解铝产能已接近供给侧天花板,未来新增产能非常有限,目前具备合规产能较大的电解铝企业更具备优势。

2)从成本角度出发,具有自备电厂的电解铝企业更具备成本优势,尤其是在煤炭价格下跌的局势下,因此一体化产业链更完整的企业将受益;

3)在国内“碳达峰、碳中和”战略背景下,高耗能行业纳入碳排放交易已是势在必行,随着国内、国际碳排放市场的逐步建立和碳关税的征收,市场更加关注供给端的单位能耗和碳排放水平,采用清洁能源供应电解铝产能占比高的企业将受益。

概念股一览:

中国铝业:中国最大的氧化铝生产商和中国最大的原铝生产商,氧化铝产量位居全球第二,具有国际竞争力。公司产品以氧化铝、电解铝为主,其控股股东中国铝业公司正在对上下游资源进行整合。

云铝股份:主营业务是铝冶炼、铝加工产品、炭素及炭素制品的生产和销售,积极依托云南特有的铝资源优势和清洁能源优势,依靠公司科技和管理优势,加快构建集铝土矿开采,氧化铝生产,电解铝冶炼和铝深加工为一体的完整铝产业链。

中孚实业:以电、铝、铝深加工为一体的现代化大型企业,电力是构成电解铝生产的主要成本之一,公司铝电合一的综合成本竞争优势非常明显,每吨铝耗电成本比一般电解铝厂要低很多。

焦作万方:作为我国重要的铝产品生产基地,是以生产经营电解铝为主的冶炼及加工、电力、服务为一体的集团公司,在国内同行业中占有重要的地位。

南山铝业:作为国内唯一以铝材为主业的上市公司,形成了一条从能源、氧化铝、电解铝到铝型材、高精度铝板、带、箔的全球唯一短距离最完整铝产业链,规模和产量持续稳居铝产业大型企业前列。

神火股份:以煤炭、电力、电解铝生产及产品深加工为主的大型国有企业集团,集团所属企业主要分布在河南、新疆、云南、上海、深圳等地。