下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资摘要

库存下降,需求在节后快速恢复。根据钢联数据,本周钢铁行业5大品种总库存1603.47万吨,环比上周减少9.13万吨。其中,螺纹钢总库存692.79万吨,处于2015年以来同期的最低库存附近,行业主动去库的过程基本结束。本周5大品种表观消费量927.34万吨,环比上周上升105.64万吨,国庆节后钢铁行业需求快速恢复。本周中厚板、热卷周产量分别为156.68、316.93万吨,环比上周分别下降2.24、3.1万吨。钢铁行业呈现低库存、供给收缩、需求回暖的态势。

钢铁行业需求不悲观。地产占钢铁需求在35%左右,但2022年以来,地产新开工大幅下降:2022年及2023年1-8月,地产新开工面积同比分别下降39.4%、24.4%。中长期来看,经过两年的下行,地产占钢铁行业需求的比例有所下降,新开工的下降对钢铁需求的负面影响已趋弱。而钢铁需求中制造业及基建占比上升,在政策支持地方债务、制造业逐步回暖的背景下,钢铁行业需求不悲观。

供给下降,行业主动减产增加。钢铁行业当前盈利处于低位附近,根据wind数据,247家钢铁企业盈利占比从7月初的63.63%下降至10月初的30.76%,行业盈利企业的占比大幅下降。行业盈利下降背景下,近期较多钢铁企业开始主动检修。根据钢联数据,本周5大品种钢材产量918.21万吨,环比上周减少5.2万吨。此外,秋冬季北方地区季节性限产即将开始,我们预期行业供给将维持偏弱的格局。

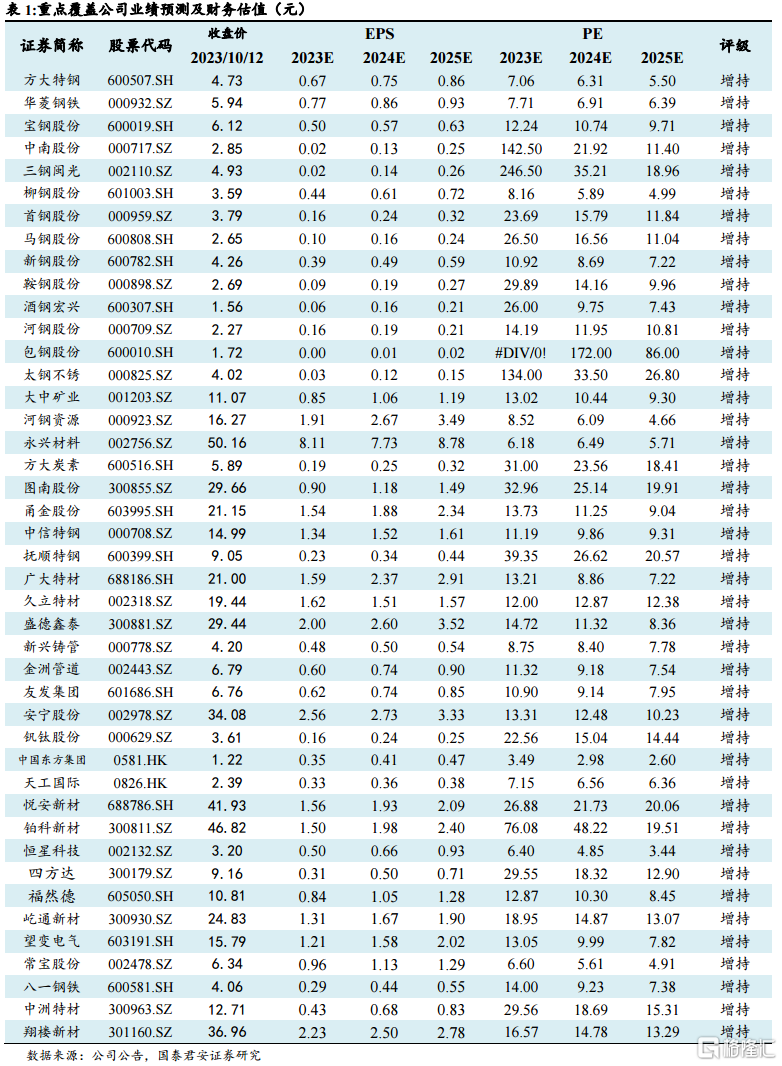

维持行业“增持”评级。钢铁行业处于盈利的底部区域,龙头钢铁企业的配置价值凸显。我们认为产品结构与附加值的持续提升、管理和激励机制的降本增效是未来行业两大方向。重点推荐产品结构持续升级的华菱钢铁,技术与产品结构领先的宝钢股份,低成本钢企新钢股份、首钢股份、三钢闽光、方大特钢等。同时,推荐行业景气程度高的特钢新材料公司,推荐估值及盈利底部的中信特钢、甬金股份,锅炉管及油井管需求景气的常宝股份、久立特材、盛德鑫泰,硅钢产品放量以及电网需求景气的望变电气,高温合金龙头图南股份,具备光伏行业供应技术壁垒的铂科新材,特种石墨快速发展的方大炭素。最后,在需求复苏的趋势下,上游资源品价格依旧有支撑,推荐钒矿与钛矿,对应钒钛股份、安宁股份,同时铁矿标的战略意义凸显,推荐河钢资源与大中矿业。

风险提示:供给端政策超预期放松,需求修复不及预期。

注:本文来自国泰君安发布的《【国君钢铁|行业更新报告】行业盈利底部,配置价值凸显》

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。