下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:木清,编辑:小市妹

2023年9月27日,百乐皇宫向港交所递交招股说明书,计划在主板上市。

据悉,百乐皇宫是港股远东发展(00035.HK)旗下主营博彩及对应娱乐休闲业务的公司,远东发展在经历业绩滑铁卢之后,便计划将百乐皇宫剥离出来单独上市,以拓展融资渠道。

而百乐皇宫作为一家扎根捷克的博彩公司,不仅需要面临当地激烈的市场竞争,多变的市场环境,其本身竞争力也并不强,同时投资者也未必愿意为缺乏增长性、故事性的博彩业公司上市买单。

【源自中欧,行业容量有限】

百乐皇宫于1995年在捷克成立,最初主要做老虎机和线下赌桌类博彩业务,2008年开始,进军博彩配套度假酒店业务,之后又通过并购,将酒店业务拓展到了德国和奥地利。

2018年,港股上市的远东发展为打造多元化业务,花4200万美元持股90%,将百乐皇宫收入麾下。招股说明书显示,截至2023年3月底,百乐皇宫有3间娱乐场,共560台老虎机(约80%为向第三方租用)、59张赌桌,同时度假村及酒店业务项下有572间套房及客房、48间会议室及11项餐饮设施。

而只要提到远东发展和百乐皇宫,就不得不说说公司大有来头的实控人兼董事会主席邱达昌先生。

邱达昌的父亲邱德根是香港有名的“电影大王”,1973年邱达昌加入远东发展,并在1980年收购利兴发展,仅数周后转手卖出便赚了2000多万港币,这一仗也让邱达昌在业界一战成名。1997年,邱达昌更是成为马来西亚拿督(类似于中国的省长),在政商两界都混得风生水起。

邱达昌掌舵远东发展多年,作为一家主营物业、酒店和博彩的上市公司,在最近几年日子并不好过。2022财年远东发展的净利润约13亿港元,而在2023财年锐减至1.72亿港币,降幅达到了86.76%,同期其股票价格也有约25%的降幅。

在此情形下,远东发展决定让目前相对还能挣钱的百乐皇宫单独上市,拓展融资渠道,并顺带给控股公司远东发展带来正向反馈。

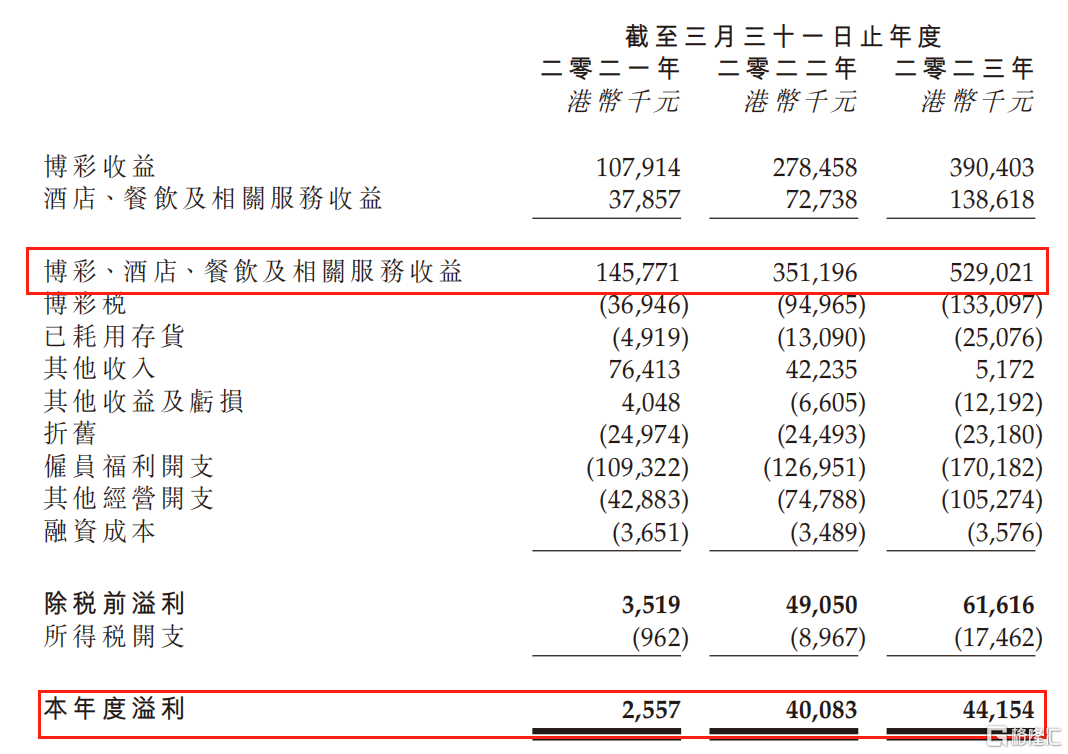

招股说明书显示,2021-2023财年(财政年结日为3月31日),百乐皇宫的总营收分别为1.46亿、3.51亿和5.29亿港币,营收整体增长262%。同期净利润分别为0.03亿、0.4亿和0.44亿港币,2023财年净利率同比2022财年下滑27%。

▲近财年百乐皇宫整体经营情况,来源:招股说明书

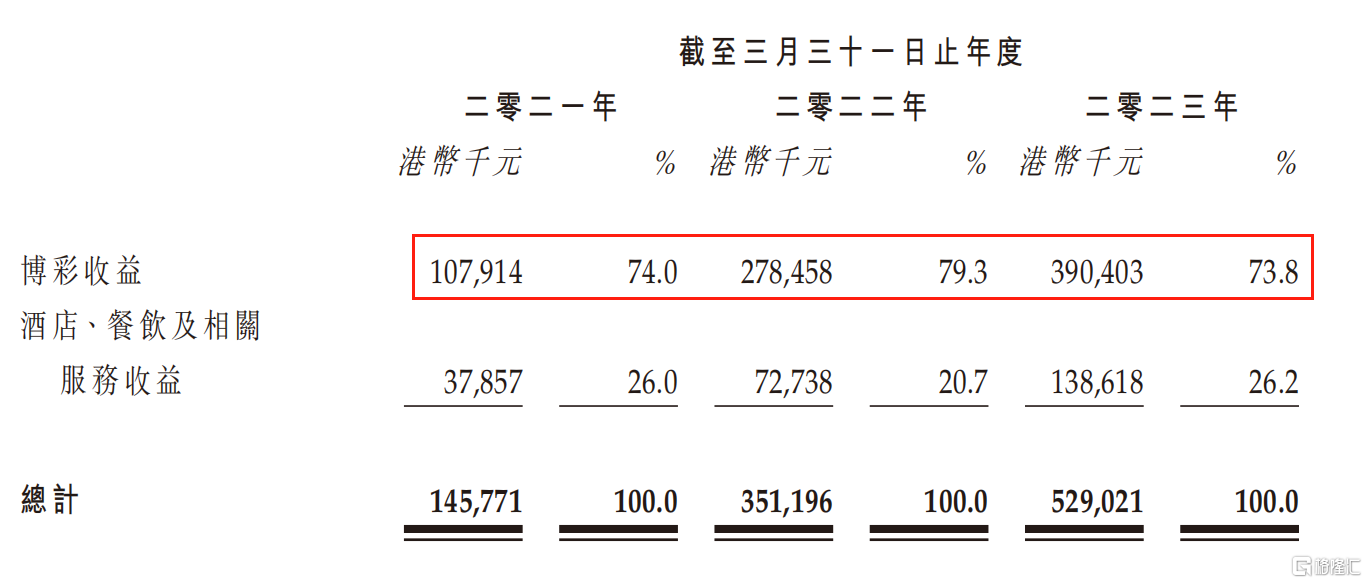

而在百乐皇宫的各项收入中,博彩收入占据着绝对的大头。2021-2023财年占比分别为74%、79.3%、73.8%,一直维持着超70%的占比。

▲近财年百乐皇宫博彩收益占比情况,来源:招股说明书

根据灼识咨询的统计和预测,2018-2022年,捷克的博彩市场规模由108亿港币增加至186亿港币,年复合增长率为14.5%,而预计在2022-2027年,其年复合增长率将降至11%。同时也不难看到,捷克整体的博彩市场容量就只是百亿量级。增长率下滑和市场容量有限,这两个因素恐将给百乐皇宫的后续经营带来不利影响。

与此同时,百乐皇宫在捷克的竞争格局里并不占优势。

【市占不足,同业竞争巨大】

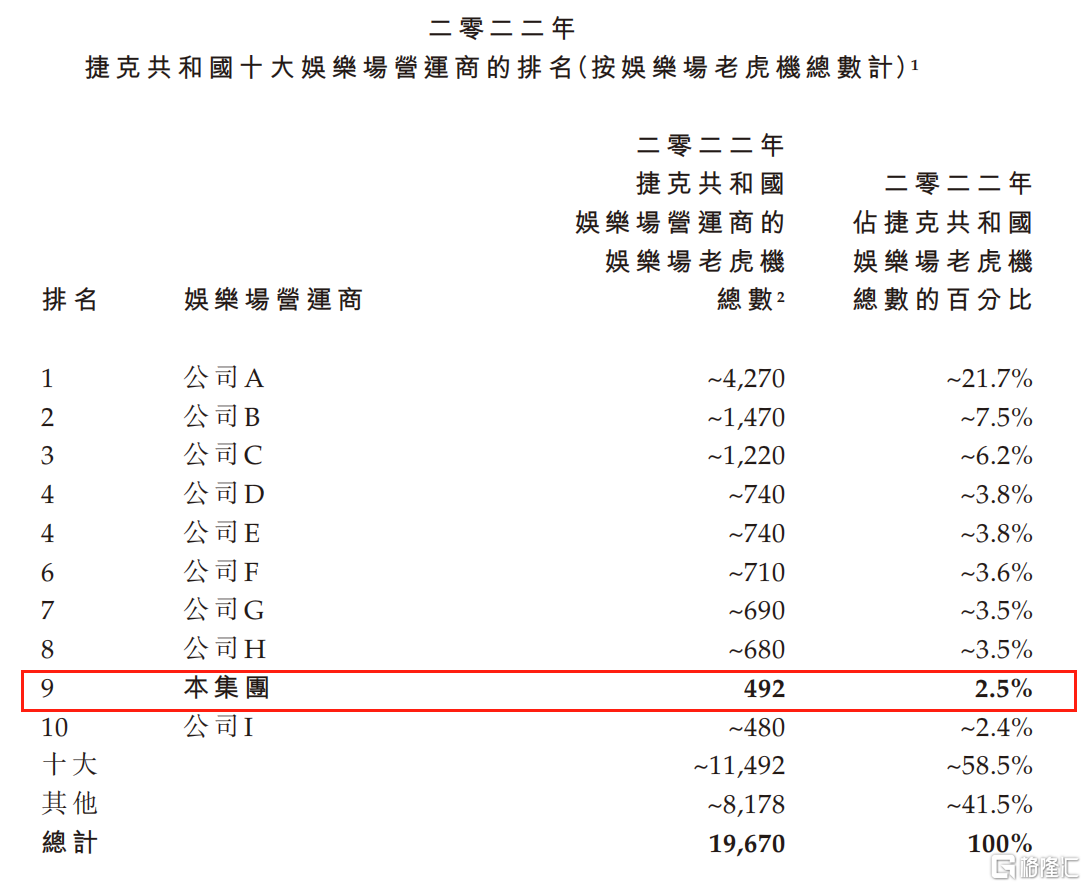

招股说明书显示,按2022年的收入计算,在捷克186亿元的博彩市场里竟然有472家娱乐场、362个博彩大厅,僧多粥少的局面可见一斑。

按照2022年老虎机数量来看,百乐皇宫在捷克市场中排名第九,所占市场份额为2.5%。而前三大娱乐场所运营商占据了捷克35.4%的市场份额,剩下的几百家运营商瓜分不足65%的份额。

▲2022年捷克前十大娱乐场运营商排名,来源:招股说明书

百乐皇宫2.5%的市场份额虽然排进了前十,但是和真正的头部公司相比,还是有不小的差距。同时相对于线下博彩,增速较快的线上博彩百乐皇宫却又并未涉及。2022年11月,百乐皇宫在马耳他拿到线上博彩牌照,但是由于公司内部管理、资金、以及技术等众多问题,截至目前,线上博彩业务并未能实质性开展。

据了解,百乐皇宫的三家娱乐场都开在捷克与奥地利、德国的边界。由于捷克整体经济较周边国家落后,所以玩家多为周边更发达国家的人,在百乐皇宫的收入中,有95%左右来自德国或奥地利玩家,捷克本地的玩家收入占比不足4%。而随着欧洲地区不断加息,整体经济进入衰退期,居民收入的减少也将大大抑制其参与博彩的积极性。

而在钱越来越难赚的时候,企业之间的竞争也会愈演愈烈,价格战、并购小玩家等迅速做大市占率的方法,头部玩家都有可能快速布局并实施。百乐皇宫凭着2.5%的市占率,账上0.9亿港币的货币资金,很难有实力和大玩家抗衡。

资金实力缺乏是百乐皇宫的短板,而自身难保的远东发展并不能为百乐皇宫的发展提供助益。而更加雪上加霜的是,百乐皇宫也面临着不少的政策风险。

【风险颇多,难讲增长故事】

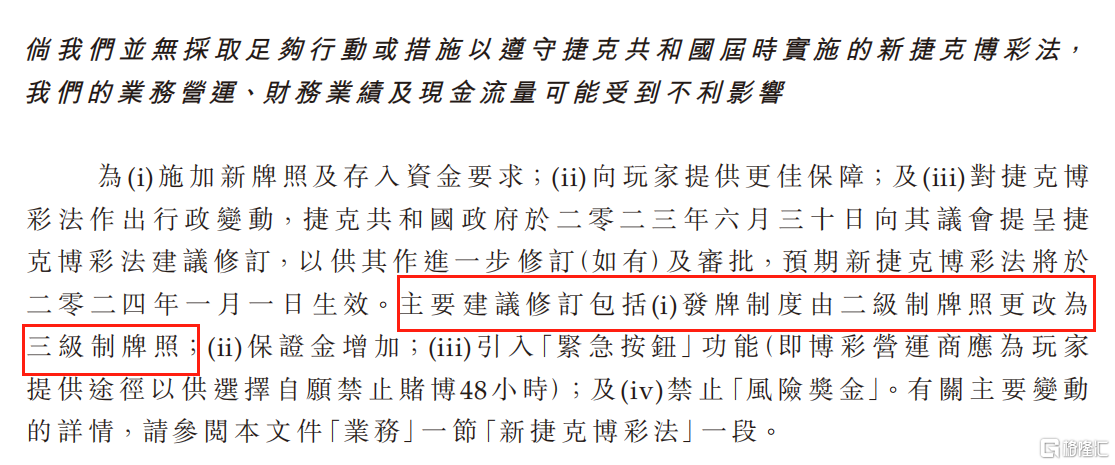

招股说明书中有提到,捷克新博彩法预计在2024年1月1日生效。发牌制度将从二级制牌照变更为三级制牌照,这将增加百乐皇宫失去现有牌照的风险,而博彩业作为典型的牌照业务,一旦牌照失去,业务基本就按下暂停键。

▲新捷克博彩法情况,来源:招股说明书

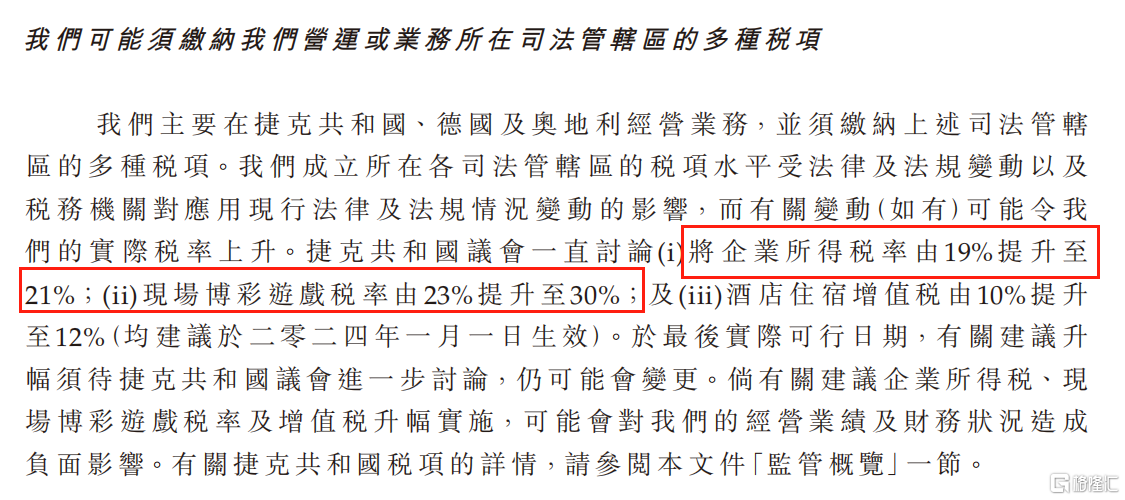

还有一个重大不确定风险就是税收。目前捷克对老虎机博彩收益和现场赌桌博彩收益分别收取35%和23%的税收。而2021-2023财年,百乐皇宫分别支付了0.37亿、0.95亿和1.33亿港币的博彩税,占到各财年博彩收益的34.3%、34.1%和34.1%。

▲多重税项问题,来源:招股说明书

而一旦现场赌桌博彩税率真的从23%提升到了30%,那么百乐皇宫的税负压力将会更加严重,其经营收益将会进一步被高税收吞噬。

增长预期又是投资者进行投资的关键要素。

分析港股上市的同业公司金界控股(3918.HK)可以看到,投资者对于博彩业公司并没有给予太高的估值。金界控股是柬埔寨最大的酒店、博彩及娱乐运营商,2023年上半年,公司净利率达到31.55%,较百乐皇宫高不少,然而其目前市净率仅1.03,处于破净的边缘,且今年以来,在高盈利的情况下,股价整体下跌了近50%。可想而知,即便是百乐皇宫通过了聆讯,恐也难有投资者能够出到让其满意的价格。

博彩行业及其配套休闲娱乐行业,由于其强周期性和牌照经营性,一直难以给予投资者足够的想象空间,在此种情况下,强行上市或许并不是企业的最优解。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——