下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月13日,电力板块震荡上扬,截至发稿,大连热电、闽东电力涨超7%,中闽能源涨4.43%,杭州热电涨2.32%,京能热力、赣能股份、浙能电力、京能电力、晋控电力等纷纷上涨。

近期,工信部印发电力装备行业稳增长工作方案(2023-2024年),其中明确,发挥电力装备行业带动作用,同时考虑目标可实现性,通过实施一系列工作举措,稳定电力装备行业增长,力争2023-2024年电力装备行业主营业务收入年均增速达9%以上,工业增加值年均增速9%左右。

工信部助推电力装备行业稳增长

9月4日,工业和信息化部印发《电力装备行业稳增长工作方案(2023-2024年)的通知》。其中提出,发挥电力装备行业带动作用,同时考虑目标可实现性,通过实施一系列工作举措,稳定电力装备行业增长,力争2023—2024年电力装备行业主营业务收入年均增速达9%以上,工业增加值年均增速9%左右。

在强化重大工程引领方面,《通知》指出,依托国家风电、光伏、水电、核电等能源领域重大工程建设,鼓励建设运营单位加大对攻关突破电力装备的采购力度。引导装备制造企业提高供给质量,保障好大型风电光伏基地项目、核电项目、风光一体化示范基地等一批国家重大工程项目建设。

在提升产业链竞争力方面,《通知》提出,推动电力装备锻长板、补短板,利用相关机制推动核电装备关键零部件攻关,统筹推进特高压换流变压器有载分接开关等项目研发。推动电力装备智能化升级,加快与新一代信息技术融合,推动“5G+工业互联网”典型场景在电力装备领域应用。同时,实施“一链一策一批”中小微企业融资促进行动,加快培育专精特新“小巨人”企业、制造业单项冠军企业和中小企业特色产业集群,推动大中小企业融通发展。

为推动相关措施落地见效,《通知》要求,加强部门协同,形成政策合力。强化财税金融支持,推动制造业企业所得税抵扣,研发费用加计扣除,节能节水、资源综合利用等税收优惠政策落实。发挥国家产融合作平台作用,加强相关企业数据对接共享,挖掘数据增信价值,引导金融机构为电力装备提供精准有效支持。

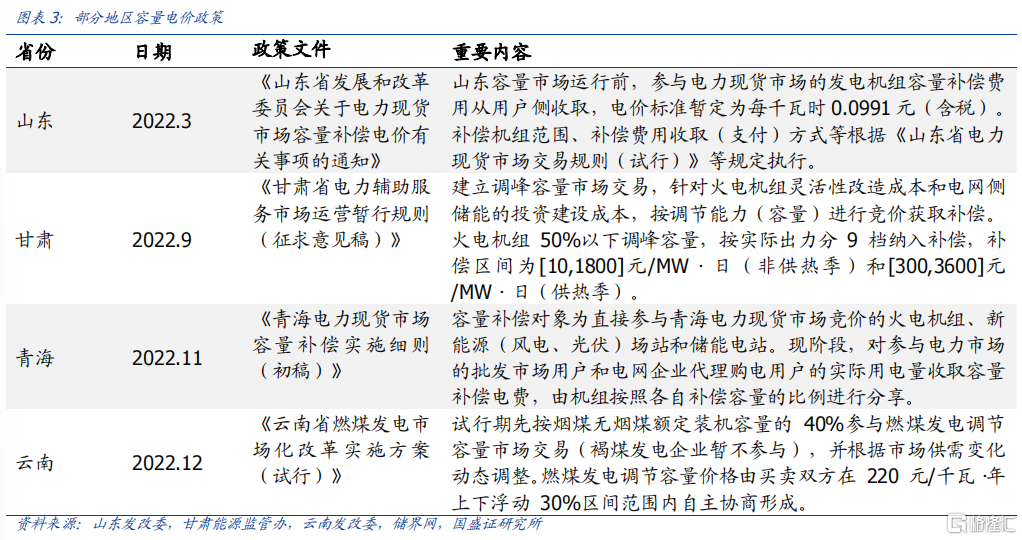

容量电价政策呼之欲出

近日,关于容量电价政策的讨论越来越多,多数业内人士表示政策可能很快就要落地。

容量电价,可以理解为以单位容量的火电装机的固定成本折旧作为补偿项目,保障电力系统 长期投资的容量充裕性,并提供有效的发电侧投资信号。

容量电费的成本传导和电价上涨幅度容量电费的成本最终会传导到工商业用户, 根据火电发电量占比计算,可以得出一个大致的补偿金额。假设全国火电装机为14亿千瓦,每千瓦补偿金额为100元,那么补偿金额大约为1400亿元。根据全 国工商业用电的增长情况,可以算出电价的上涨幅度大约为1.6%左右。

据中电联《2023年上半年全国电力供需形势分析预测报告》中明确提出要加快出台制定煤电“两部制”电价,目前国内已有个别试点省份出台容量补偿机制,下半年容量电价政策、现货市场放开有望进一步扩大落地范围,保障火电长期稳定盈利空间。同时,火电未来转型为调节型电源,对于存量火电机组而言,灵活性改造是必要的转型手段,火电灵活性改造空间广阔,将随容量电价和辅助服务市场政策完善而进一步打开市场。

在我国,以山东省为例,补偿的容量电费主要包括火电、新能源和储能,其中大部分由火电机组获得。未来全国范围的容量电价政策可能会在山东的基础上推进。

从目前来看,政策还没有正式公布,但预期补贴力度是在每千瓦时100元左右(相当于成本的30%),按照全国火电装机量测算,整体容量电价的盘子在1100-3700亿元左右,而国家能源局年初披露,2022年全国煤电企业辅助服务补偿收益约320亿元,容量电费将使得火电行业的总补贴提升3倍以上。

有机构预测,容量电价的未来的市场空间在2024年达到1100亿元左右。政策预计煤电机组经营期内固定成本约330元/kW,在2024-2025暂时按30%予以补偿,2026年起按50%以上补偿。目前我国煤电装机11.2亿kW,24年初步对应1100亿元,26年对应1800亿,全容量则对应3700亿元。

对火电板块来说,固定资产的成本压力可以向终端传导,不仅可以使得业绩大幅提升、扭亏为盈,还使得后续业绩具备了更好的稳定性,从而重塑整个估值体系。

有望迎来盈利改善和价值重估

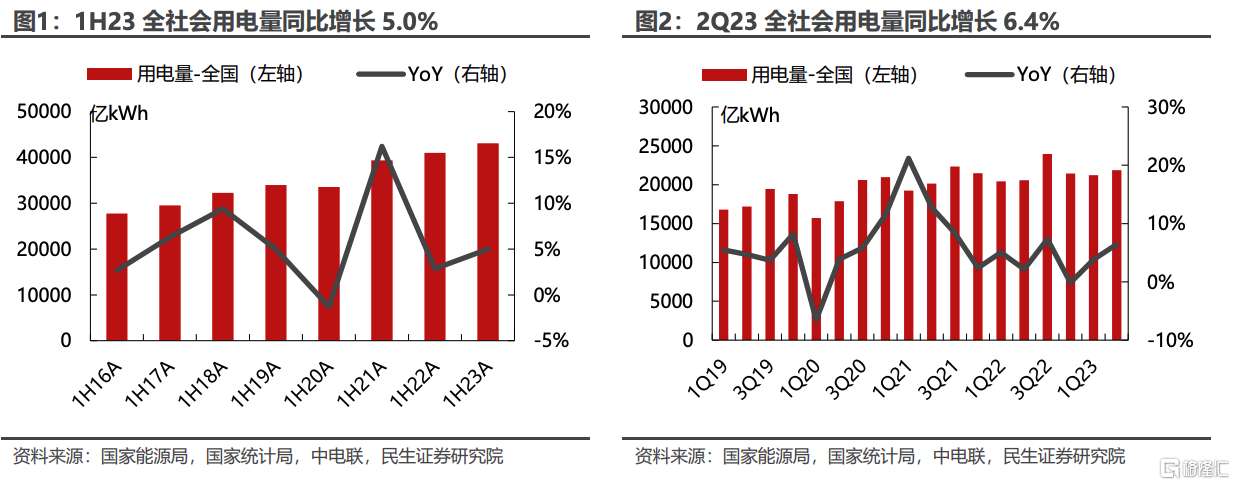

近日,电力规划设计总院(603357)发布的《中国电力发展报告2023》指出,2022年我国电力需求稳步增长,全社会用电量达到8.6万亿度,同比增长3.6%,用电结构持续优化,保持由二产用电向三产居民生活用电转移的趋势,预计未来三年国内电力需求仍保持刚性增长。

预计2023年全社会用电量或达9.2万亿千瓦时,同比增长6.4%;2024年将同比增长4.3%至5.2%;2025年同比增长4%至4.8%。

展望未来,信达证券指出,国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量补偿电价等机制有望出台。

国盛证券表示,第一,火电盈利改善仍在持续,价值重估正当时。迎峰度夏进入尾声,后市煤价有望出现季节性集中下跌,长协煤保障力度持续加强,三季度火电将有集中修复催化。新能源装机快速增长带来的挑战日益严峻,电改持续深入步伐加快,将兑现火电调峰和容量支持作用。第二,关注水电业绩改善,水电、核电低估值、高股息价值凸显。随着天气扰动,七月以来我国降水明显增多,主要流域来水明显改善,7月水电发电环比提升明显。预计三季度水电业绩环比和同比改善。第三,绿电市场及碳市场逐步完善有望兑现新能源绿色价值。