下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

未来策略展望

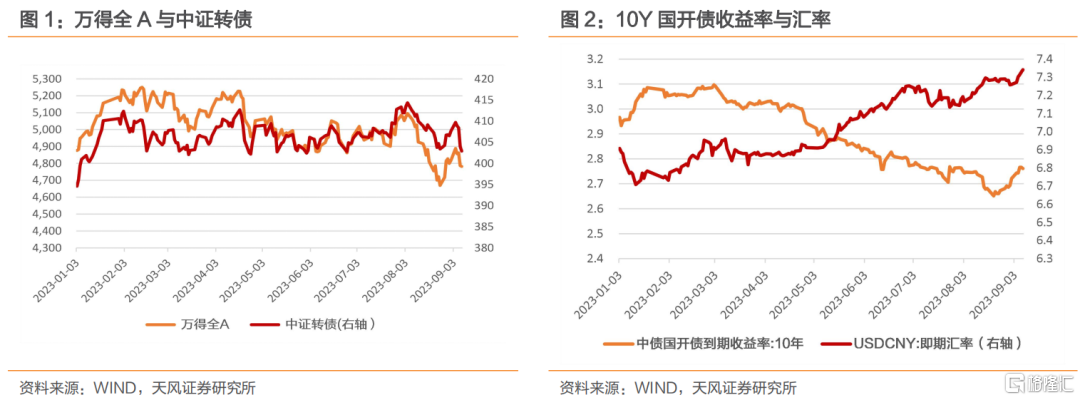

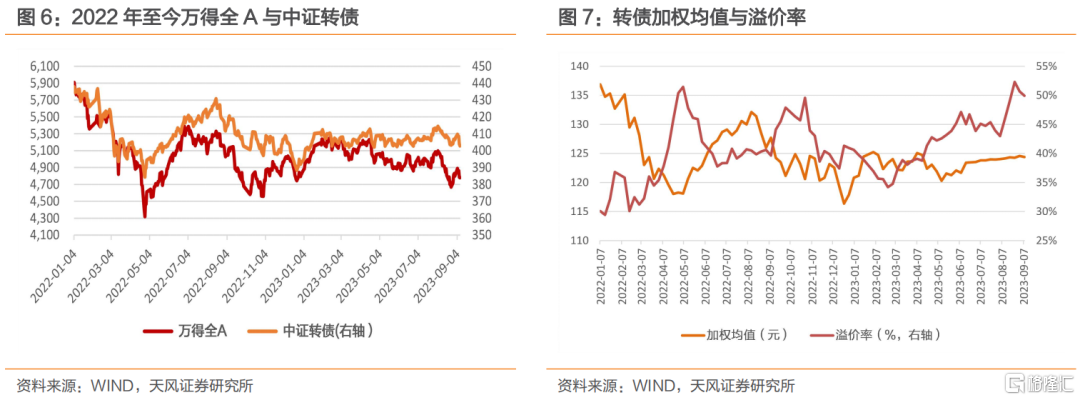

本周转债市场在周一开盘涨至近期高点409.68后,周四周五再度迎来大幅下跌行情。截至9月8日中证转债指数收于402.91点,周跌幅1.16%。万得全A指数周跌幅0.74%,转债市场较权益市场超跌。近期政策密集出台,上上周末资本市场“四箭齐发”、上周北上广深宣布“认房不认贷”,市场上周积极交易“市场底”并于周一开盘涨至市场高点。本周汇率大幅上行至7.34,股市承压表现不佳,同时超预期政策给债市带来较大冲击,利率上升资金面偏紧,负债端压力下理财赎回导致本周转债市场超跌。

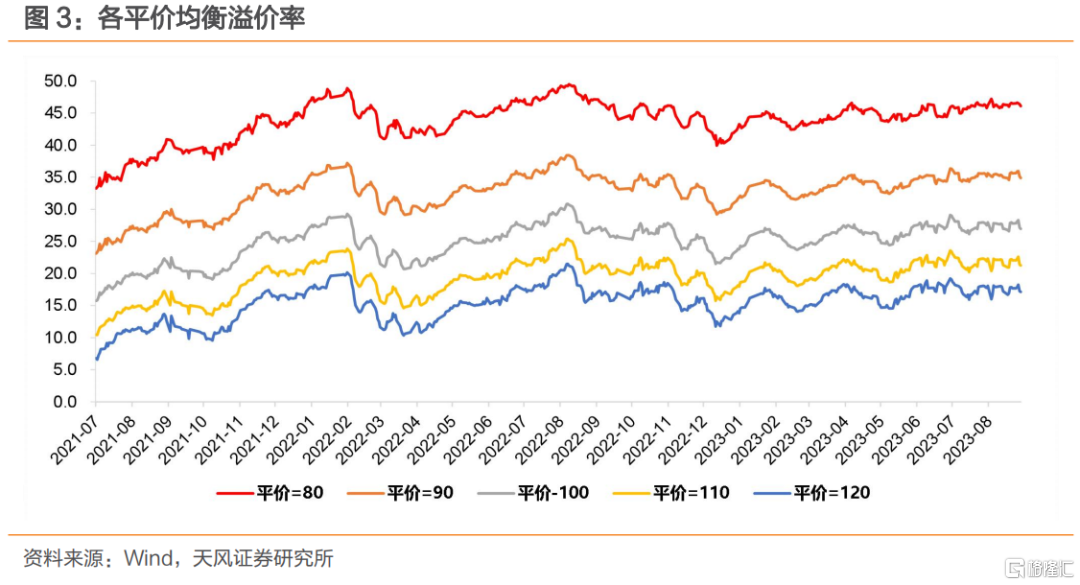

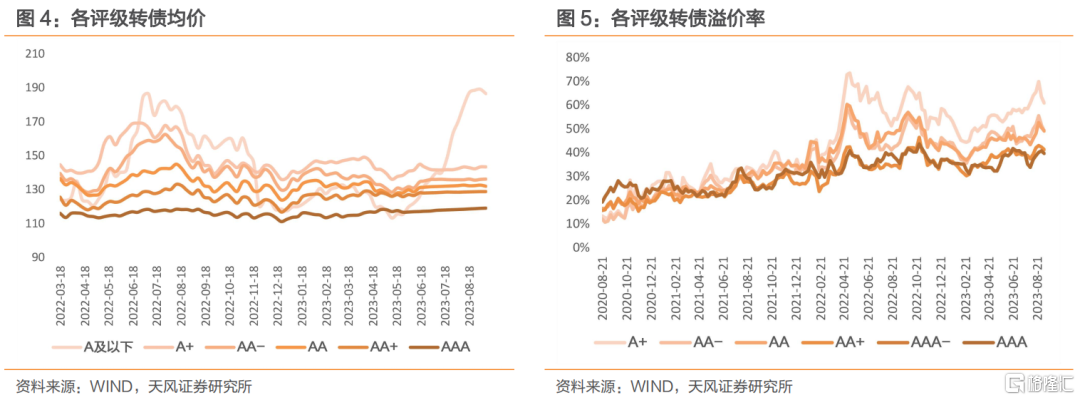

估值方面,本周溢价率存在结构性调整。截至9月8日百元溢价率收于26.95%,较上周压缩0.85pct。近期低评级转债均价见顶回调,溢价率压缩调整幅度较大,A-级别转债溢价率由8月25日高点69.85%回调至本周五的60.88%,建议尽量避开结构性高估值的小盘、低资质标的。

近期政策出台债市调整引发市场对2022年理财破净赎回潮重现的担忧,回顾2022年理财市场两次规模影响较大的变动:

第一次理财破净潮发生在2022年3-5月,主要原因是股市下跌拖累。国内市场对房地产风险偏好收紧,叠加外部美联储采取收紧货币措施,美元指数攀升,股市超预期下跌,万得全A指数由2022年3月1日5543点跌至4月26日4319点,跌幅高达22%。由于理财子偏重债券市场对权益投资占比不高,加上多家理财子公司下场自购产品因此并未引发理财赎回潮。在此期间转债抗跌性凸显,溢价率被动攀升,权益市场5月深V触底反弹后,转债市场消化估值随之修复上行。

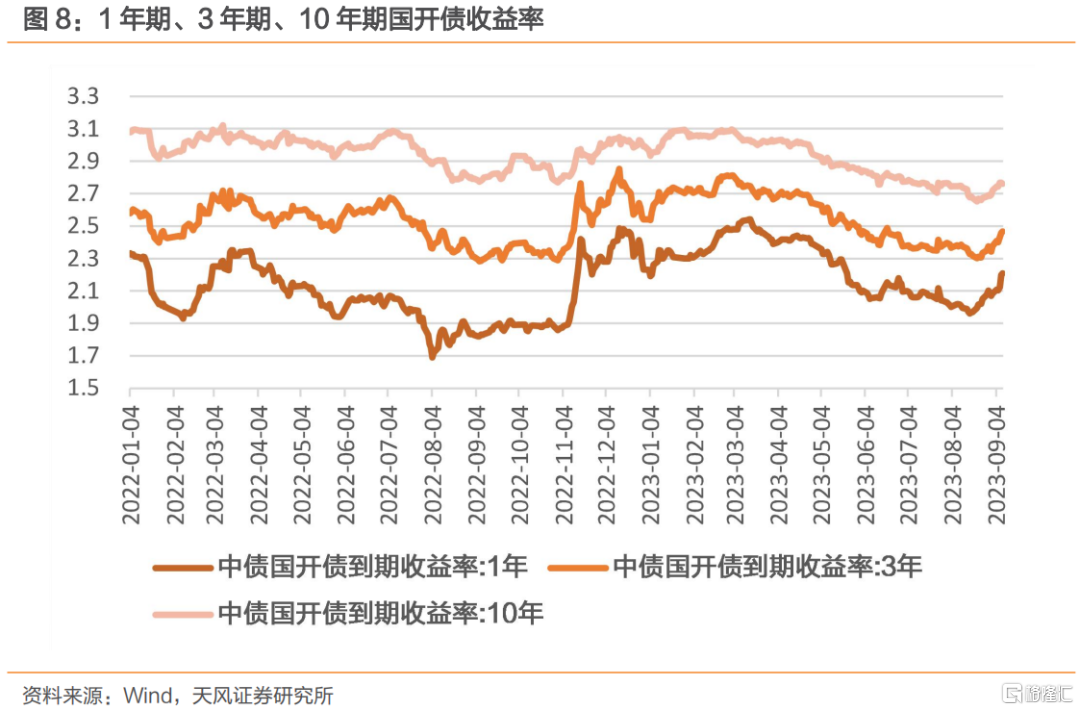

第二轮11月破净潮影响远超年初且引发了大规模理财赎回。此次主要是疫情政策变化、房地产政策利好和资金利率调整等因素对债市产生较大冲击。2022年11月开始债市持续下跌,国债收益率短期内快速上涨,11月14日1年期、3年期和10年期国债单日分别攀升了19BP、21BP和12BP。理财产品尤其固收类产品以债市为基底,债市超预期冲击导致理财产品大规模破净并引发理财赎回负反馈。转债市场在理财赎回潮下均价波动下行,估值大幅压缩,甚至在12月中下旬较股市超跌。

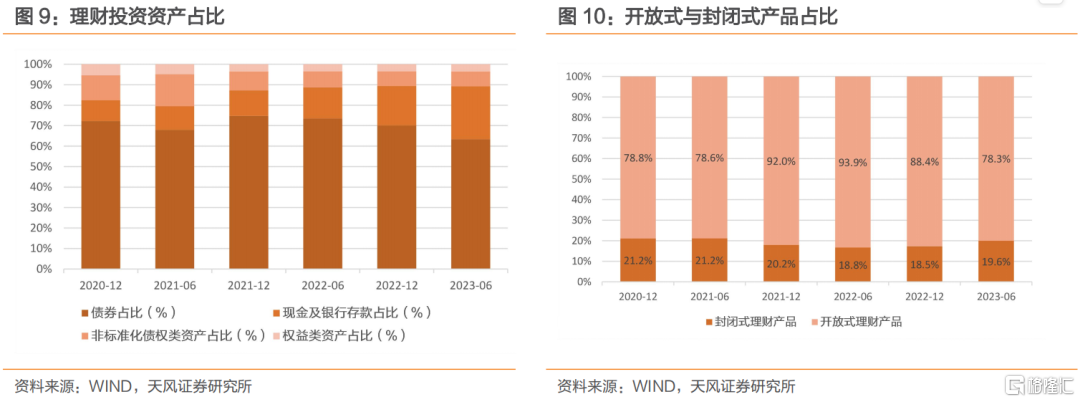

在2022年两轮理财赎回潮后,理财产品结构调整,现金及银行存款占比由2022年6月14.1%增至2023年6月23.7%,封闭式理财产品比例也有所上升,增强资金确定性和对波动的防御性。近期政策发力债市调整,我们认为在经济弱修复背景下政策落地具有时滞性,效果有待观察,利率短期内大幅上行空间有限。

展望后市,我们延续《8月回顾与9月展望—渐行渐近的市场底》观点,在资金面拐点尚未明确前,我们仍对转债估值保持相对乐观的态度,但目前估值确实已经到达历史较高水平,新券热或到达尾声,建议谨慎对待下修&强赎的博弈,避开或存在结构性高估的小盘、低资质标的以及双高新券。

风险提示:政策落地效果不及预期风险;汇率变动超预期风险;债市冲击超预期风险;理财赎回风险。

1.可转债市场点评

本周转债市场在周一开盘涨至近期高点409.68后,周四周五再度迎来大幅下跌行情。截至9月8日中证转债指数收于402.91点,周跌幅1.16%。万得全A指数周跌幅0.74%,转债市场较权益市场超跌。近期政策密集出台,上上周末资本市场“四箭齐发”、上周北上广深宣布“认房不认贷”,市场上周积极交易“市场底”并于周一开盘涨至市场高点。本周汇率大幅上行至7.34,股市承压表现不佳,同时超预期政策给债市带来较大冲击,利率上升资金面偏紧,负债端压力下理财赎回导致本周转债市场超跌。

估值方面,本周溢价率存在结构性调整。截至9月8日百元溢价率收于26.95%,较上周压缩0.85pct。近期低评级转债均价见顶回调,溢价率压缩调整幅度较大,A-级别转债溢价率由8月25日高点69.85%回调至本周五的60.88%,建议尽量避开结构性高估值的小盘、低资质标的。

近期政策出台债市调整引发市场对2022年理财破净赎回潮重现的担忧,回顾2022年理财市场两次规模影响较大的变动:

第一次理财破净潮发生在2022年3-5月,主要原因是股市下跌拖累。国内市场对房地产风险偏好收紧,叠加外部美联储采取收紧货币措施,美元指数攀升,股市超预期下跌,万得全A指数由2022年3月1日5543点跌至4月26日4319点,跌幅高达22%。由于理财子偏重债券市场对权益投资占比不高,加上多家理财子公司下场自购产品因此并未引发理财赎回潮。在此期间转债抗跌性凸显,溢价率被动攀升,权益市场5月深V触底反弹后,转债市场消化估值随之修复上行。

第二轮11月破净潮影响远超年初且引发了大规模理财赎回。此次主要是疫情政策变化、房地产政策利好和资金利率调整等因素对债市产生较大冲击。2022年11月开始债市持续下跌,国债收益率短期内快速上涨,11月14日1年期、3年期和10年期国债单日分别攀升了19BP、21BP和12BP。理财产品尤其固收类产品以债市为基底,债市超预期冲击导致理财产品大规模破净并引发理财赎回负反馈(债市下跌引发产品破净,理财赎回卖债加速债市下跌)。转债市场在理财赎回潮下均价波动下行,估值大幅压缩,甚至在12月中下旬较股市超跌。

在2022年两轮理财赎回潮后,理财产品结构调整,现金及银行存款占比由2022年6月14.1%增至2023年6月23.7%,封闭式理财产品比例也有所上升,增强资金确定性和对波动的防御性。近期政策发力债市调整,我们认为在经济弱修复背景下政策落地具有时滞性,效果有待观察,利率短期内大幅上行空间有限。

展望后市,我们延续《8月回顾与9月展望—渐行渐近的市场底》观点,在资金面拐点尚未明确前,我们仍对转债估值保持相对乐观的态度,但目前估值确实已经到达历史较高水平,新券热或到达尾声,建议谨慎对待下修&强赎的博弈,避开或存在结构性高估的小盘、低资质标的以及双高新券。

风险提示

政策出台超预期风险;海外紧缩超预期风险;宽松政策效果不及预期风险;市场情绪超预期风险。

注:本文节选自天风证券2023年09月10日研究报告:《理财赎回需要担心吗?》,报告分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。