下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月极端天气情况减少,高温影响减弱,工业生产外部扰动削弱,开工情况有所改善。同时,8月下旬以来地方性地产政策陆续落地,预计固定资产投资将保持韧性。8月暑期客流持续增长,或为消费数据进一步回暖提供支撑。除此之外,8月食品价格多数上涨,国际油价延续反弹,大宗商品价格指数回暖,通胀回升。8月数据显示,宏观基本面有明显改善迹象,经济运行或将整体呈现企稳回升态势。

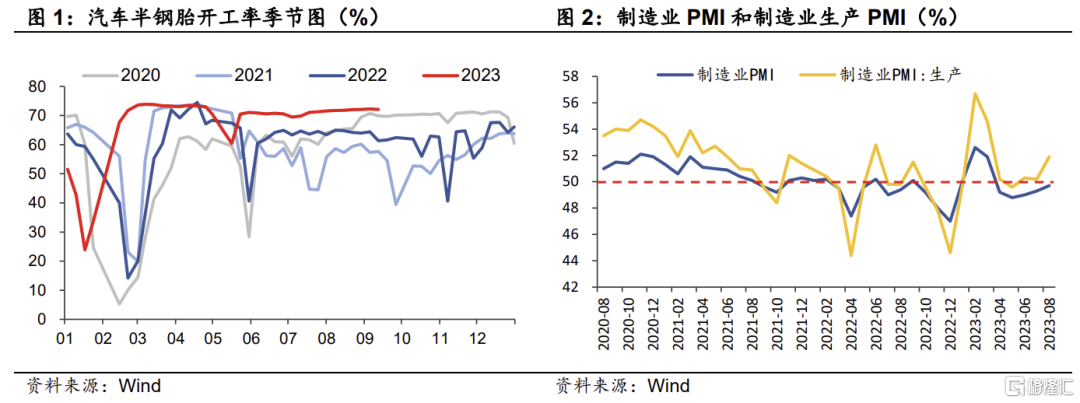

(一)生产:工业生产持续改善。

(1)从生产端开工情况来看,8月生产端各项开工数据整体持稳。其中,钢铁方面,高炉开工率同比增长6.91%,环比增长0.02%;化工方面,PTA工厂负荷率同比增10.91%,环比增长1.50%;汽车半钢胎开工率同比增长14.65%,环比增长1.17%。(2)从相关价格指数来看,8月南华工业品指数月同比6.37%,和前值基本持平(前值6.64%);环比小幅回落至3.69%(前值5.19%)。CRB商品价格指数月同比-4.28%,环比2.12%(前值3.73%);各项数据同比基本与上期持平。(3)从PMI数据来看,8月制造业PMI为49.7%,较上月进一步回升0.4个百分点。其中,制造业生产PMI为51.9%,数据进一步改善,且已经连续3个月维持在枯荣线以上。整体来看,8月生产指标稳步改善,行业景气度仍有回暖,预计8月工业增加值增幅较上月将有所走阔,同比增速约为4.2%(前值3.7%),两年复合增速约为4.2%,前值3.7%。

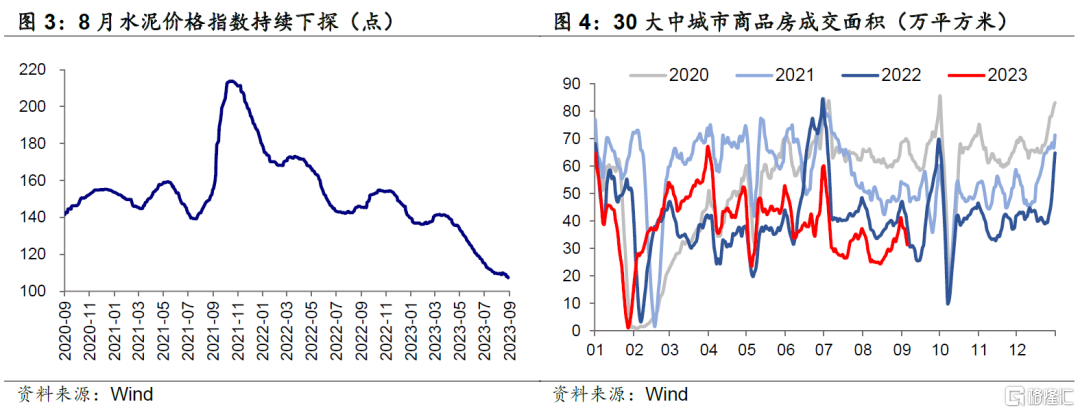

(二)投资:地产迎来政策拐点。

(1)从高频数据来看,8月钢价环比仍有一定反弹,但同比跌幅走扩,同时水泥价格指数仍处于下行通道,月环比-3.23%,月同比-23.59%,反映建筑施工需求依然偏弱。(2)制造业投资方面,8月制造业PMI回升0.4个百分点至49.7%,预计制造业投资与PMI同向变动,继续缓步复苏。(3)受地产政策影响,8月30大中城市商品房销售面积明显回升,环比-0.97%,为5年以来最低跌幅;同比-22.78%,较上月跌幅(-26.73%)明显收窄;政策提振效果开始显现,有助缓和地产投资跌势。随着首套房认房不认贷、“第三支箭”、存量房贷利率调整等政策逐步释放,接下来房地产投资有望实现稳步回升。8月地方专项债净发行提速,基建投资有望企稳,但转化为实物工作量需要时间,对当期数据影响可能有限。预计今年1-8月固定资产投资完成额累计同比增长3.4%(前值3.4%),两年复合增速4.6%,前值4.5%。

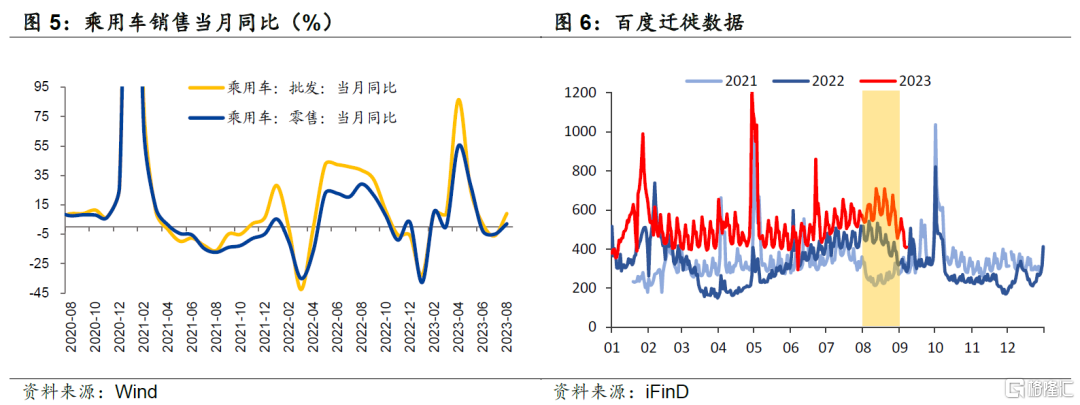

(三)消费:汽车、餐饮拉动消费回暖。

(1)商品消费方面,汽车走出去年高基数影响,销量转增。据乘联会统计数据显示,8月广义乘用车厂家零售销量止跌回升,同比增长2%;环比增长7%。服装消费方面,柯桥纺织价格指数月均值同比-0.84%,跌幅收窄(前值-2.0%),环比 0.52%,小幅改善。8月国际油价持续上涨,布伦特8月环比上涨7.68%,同比-13.76%。8月国内成品油价格同步上涨,随价格机制进行了两次上调。(2)餐饮消费方面 ,客流出行与餐饮消费相关性较强。百度迁徙数据8月环比增7.21%,13城地铁客运量环比回升1.1%,同比增36.76%,出行活跃度较7月上升,或对消费形成一定拉动作用。综合消费各分项表现与价格因素,预计8月社零同比增速将有回升,约为3.5%(前值2.5%),两年复合增速约为4.6%(前值2.6%)。

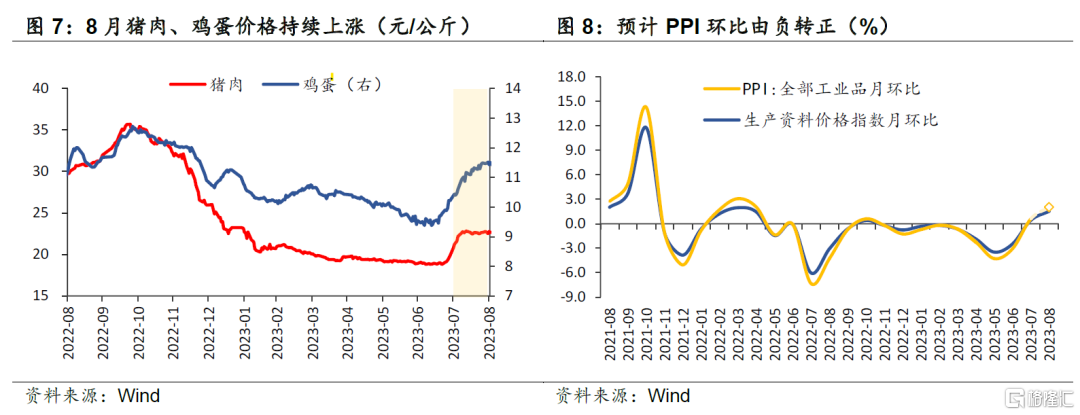

(四)通胀:CPI同比回正,PPI跌幅持续收窄。

CPI方面,高频数据显示,8月农产品价格多数回升,其中猪肉价格环比上涨17.47%,成为推升当月通胀的主要因素;除此之外,鸡蛋价格也较7月上涨14.6pct,蔬菜涨2.21pct,仅水果价格季节性回落,当月价格环比-5.58%。非食品方面,8月国际油价持续反弹,同时国内客流活跃度也进一步提升,暑期旅游出行拉动综合消费。综合来看,预计8月CPI环比 0.4%,同比约为0.2%(前值-0.3%)。

PPI方面,8月50种生产资料价格多数上涨,生产资料价格指数也环比回升1.53pct(截至8月25日数据)。整体来看,大宗商品价格延续回暖趋势,PPI底部回升趋势显著,预计8月PPI环比由负转正,为0.5%,同比约为-2.7%(前值-4.4%)。

注:本文选自华创证券于2023年9月8日发布的《8月经济数据前瞻:经济企稳,通胀回升——华创投顾部债券日报-2023-9-8》,证券分析师:朱德健 SAC:S0360622080006