下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

策略观点:风格变化拉长了底部时间

历史上每一轮牛熊周期都会有投资风格的变化。从2005年以来的历次牛熊周期能够看到,几乎每一轮牛熊周期,公募基金持续增配的方向都会有很大的不同。2005-2008年,金融是持续增配的方向,2009-2012年消费持仓比例大幅上升,2013-2015年成长股成为配置比例最高的风格,2016-2021年消费再次超配,2019-2021年以来则是成长。从2022年以来,股市投资风格正在发生变化,之前较强的消费、新能源、半导体等既有业绩又有长期成长逻辑的板块越来越少,表现较强的变成了TMT、中特估、红利指数等。这种风格的变化,会导致有利于顺周期的政策变化对市场影响的时间被拉长,因为之前赛道类板块面临很多自下而上的问题没法通过自上而下的政策变化改变。所以能够看到历史上大级别的风格变化往往会拉长底部的时间,甚至让股市底同步或滞后于经济底,比如2003年、2012年和2016年股市底都没有领先经济底。不过我们认为,2021年以来的风格变化并不是超大级别的风格变化,因为TMT和2019-2021年的半导体新能源有一定的逻辑相似性,都是0-1快速成长的产业赛道。高分红指数中的上游周期,也是2020-2021年有过表现的方向,所以这一次风格变化大概率会有,但可能不会像2001-2005、2011-2014和2016年那么大,所以熊市的时间不会因此拉长太久。9月开始,随着中报落地、房地产政策明朗、库存周期接近底部,我们认为股市大概率会开始上涨。

(1)历史上每一轮牛熊周期都会有投资风格的变化。从2005年以来的历次牛熊周期能够看到,几乎每一轮牛熊周期,公募基金持续增配的方向都会有很大的不同。2005-2008年,金融是持续增配的方向,2009-2012年消费持仓比例大幅上升,2013-2015年成长股成为配置比例最高的风格,2016-2021年消费再次超配,2019-2021年以来则是成长。首先从时间上来看,上一轮牛熊周期已经告一段落,新一轮牛熊周期逐渐临近(甚至不排除已经缓慢开始了),所以从风格配置的角度,或需要做一定调整。

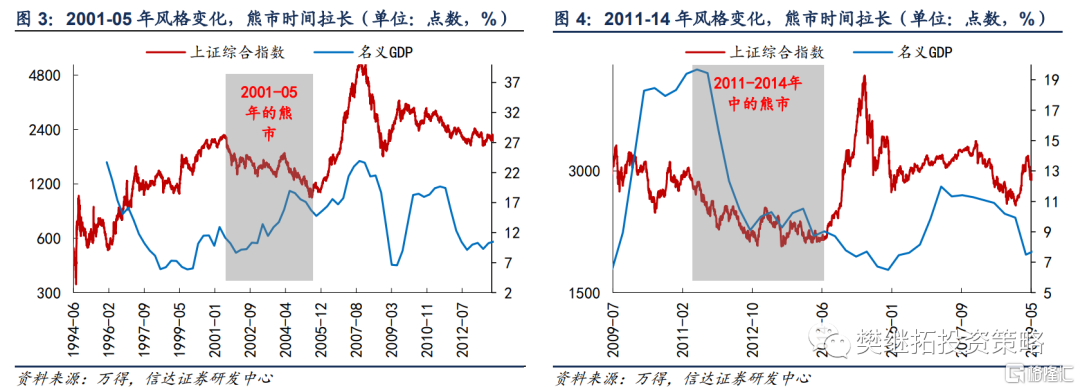

(2)同时,我们还发现风格变化,会对熊市时间长度产生影响,大级别的风格变化会拉长底部的时间。我们可以以GDP和上证综指的关系来看,风格的变化力度,1990-2003年,股市波动和GDP没有正相关性,2004-2011年,股市和GDP正强相关,股市波动和产业机会均和经济密切相关,2012-2015年股市和GDP又变成了无相关性,2016-2022年股市和GDP弱相关,指数波动和GDP相关,但产业机会和经济相关性弱。

当出现明显的相关性变化的时候,能够推断投资方法和市场风格大概率也会同步出现较大的变化,我们可以界定为大的投资风格变化,此时往往能够看到,此时往往能够看到2001-2005年、2011-2014年熊市的时间会被拉长,股市底部相比经济底领先性变弱,有时候甚至会同步或滞后经济底部。比如2002-2004年,股市每一次大级别反弹都滞后于经济底,2012年底股市底也滞后于经济底,2016年初,股市底同步经济底。

(3)这一次大概率不是风格大变化,而是小变化。我们认为,从2022年以来,股市投资风格正在发生变化,之前较强的消费、新能源、半导体等既有业绩又有长期成长逻辑的板块越来越少,表现较强的变成了TMT、中特估、红利指数等,这些方向或者有业绩,或者有成长成长性,但大多很难两者兼顾。这些特征都表征投资风格的变化已经开启,不过我们认为,这一次可能不是最大级别的风格变化,一方面TMT的风格和2019-2021年的半导体新能源有一定的逻辑相似性,都是0-1快速成长的产业赛道。高分红指数中的上游周期,也是2020-2021年有过表现的方向,所以这一次风格变化大概率会有,但可能不会像2001-2005、2011-2014和2016年那么大,所以熊市的时间不会因此拉长太久。

(4)策略观点:调整略超预期,大概率是战略性底部。5月以来,市场不断预期政策,7月底政治局会议后股市有两周乐观的表现,之后因为对政策进度的分歧、汇率贬值、中报等因素,股市开启了调整。我们认为,这一调整虽然略超预期,但并没有改变当下是战略性底部的判断。经济虽然一直偏弱,但已经是一轮经济下行的末期了,后续大概率会出现一次库存周期,即使是最弱的库存周期,也可能会对未来1年内的经济数据有托底的影响,政策层面,7月的政策基调意味着半年内政策大概率会不断超预期,短期政策力度大小不是重点,政策力度或仍存在加强的可能性。

行业配置建议:配置风格偏向顺周期,中特估主题内部下半年超配金融类(证券银行),Q3后期可能会进一步提高上游周期的配置重要性。(1)消费链、地产链:虽然今年的经济恢复波折很多,但我们认为无需过度悲观,后续可能会出现政策微调,大概率存在超跌后预期修复的上涨。(2)中特估&TMT:这些板块前期的调整主要是交易拥挤后的调整,从战略上,由于经济尚未恢复,大部分板块盈利验证一般,所以有长期逻辑的中特估和TMT依然会有机会,中报过后大概率会有分化,相对低位的中特估可以持续关注。如果经济持续弱,中特估中建筑公用事业会偏强,而如果经济预期逐渐企稳,中特估中金融和周期会更强。(3)Q3建议关注周期:周期股当下受到全球库存周期下行的影响,整体偏弱,但随着库存周期下降进入尾声,2023年Q4-2024年,宏观需求存在回升的可能。我们认为,考虑到长期产能建设不足,需求、供给和估值可能会共振。

2

上周市场变化

上周A股主要指数均下跌,创业板50指数(-4.07%)跌幅最大,上50(-0.89%)跌幅最小,申万一级行业上周均下跌,其中农林牧渔(-0.03%)、食品饮料(-0.31%)、传媒(-0.38%)跌幅较小,建筑装饰(-5.55%)、电气设备(-5.4%)、机械设备(-4.99%)领跌。概念股中,网络安全(5.39%)、远程办公(4.03%)、SaaS(3.53%)领涨,WSB概念(-15.76%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文源自信达证券于2023年8月27日发布的《风格变化拉长了底部时间——策略周观点》,证券分析师:樊继拓 S1500521060001