下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在行业多方面利好消息的驱动下,今日环保板块再度迎来爆发,其中土壤修复、污水处理、固废处理、净水概念等涨幅居前。

消息面上,国家发展改革委等三部门印发《环境基础设施建设水平提升行动(2023—2025年)》,目标到2025年,环境基础设施处理处置能力和水平显著提升,新增污水处理能力1200万立方米/日,新增和改造污水收集管网4.5万公里,新建、改建和扩建再生水生产能力不少于1000万立方米/日;全国生活垃圾分类收运能力达到70万吨/日以上,全国城镇生活垃圾焚烧处理能力达到80万吨/日以上。固体废弃物处置及综合利用能力和规模显著提升,危险废物处置能力充分保障,县级以上城市建成区医疗废物全部实现无害化处置。

民生证券指出,经过“十二五”、“十三五”期间的高速发展,在“减污降碳协同增效”的指引下,当前我国环保行业已步入稳态化发展阶段,环保产业在“量”上已达到可观的规模,但在“质”上仍有较大的提升空间。《通知》有望推动环保产业步入高质量发展阶段,加快“美丽中国”建设。

此外,值得关注的是,随着昨日下午日本核污染水正式排入海洋,福岛核污染水中含氚、碳-14、碘-129等60多种放射性核素,进入人体将产生极大损害,并且其中很多放射性核素尚无有效处理技术。

土壤修复行业发展空间巨大

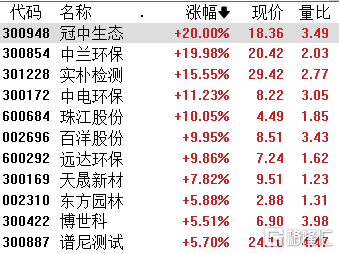

今日,土壤修复板块多股涨停,截至发稿,冠中生态、中兰环保20CM涨停,珠江股份、百洋股份涨停,实朴监测涨超13%,中电环保涨超12%,远达股份涨超9%,天晟新材、建工修复、博世科等纷纷跟涨。

消息面上,近期行业利好政策接踵而至,对板块企稳反弹提供助力。8月22日,农业农村部等部门联合印发《乡村振兴标准化行动方案》提出,要集成创新标准化绿色生产模式,推动农用地土壤安全利用、农业投入品管控、动植物疫病防控、绿色种植、健康养殖,以及渔业水域环境监测与生态修复、农业气候资源区划和开发利用等领域标准研制。

6月26日,生态环境部发布的《关于促进土壤污染绿色低碳风险管控和修复的指导意见(征求意见稿)》提出,坚持精准治污、科学治污、依法治污,不断探索创新管理模式,将土壤污染风险管控修复与城乡规划、项目建设管理流程有机整合,加强绿色低碳修复实践应用,提升土壤污染防治的环境效益、经济效益和社会效益,促进高质量发展。

排排网财富研究部副总监刘有华表示,我国土壤修复行业拥有较大的发展空间。土壤是不可替代的环境因子,同时也是一种新的短缺资源。并且,近年来,土壤修复产业规模呈逐年增加趋势,2015年产业规模为17亿元,2017年增长至151亿元,预计2025年土壤修复产业规模有望超达千亿元。未来随着利好政策的不断出台以及土壤修复技术的不断提升,土壤修复行业有望得到前所未有的快速发展。

日本核污水排海引发极大关注

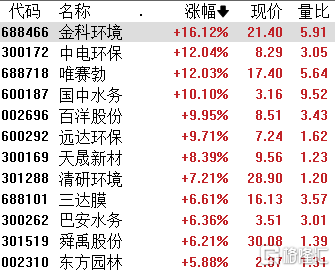

污水处理板块涨幅居前,截至发稿,国中水务、百洋股份涨停,金科环境涨超16%,中电环保、唯赛勃涨超12%远达环保、三达膜、清研环境、津膜科技等跟涨%。

昨日,日本福岛核污水排海引发投资者对核污水净化处理的极大关注,多家A股核污水处理相关公司回应了关于核污染水排放对公司的影响。

据东京电力公司介绍,核污染水首次排海每天将排放约460吨,持续17天,合计排放约7800立方米核污染水。今年预计排放约3.12万吨,氚总量为5兆贝克勒尔,约为东电年计划排放量上限(22兆贝克勒尔)的两成。据悉,核污染水排放后,大气循环有可能将核污染水蒸发到云层,再化作雨水洒遍地球每个角落,潜在的危害难以估量。

另据相关数据显示,目前我国年排污量约为350亿立方米,但城市污水集中处理率仅为15%,全国超过80%的城市污水未经任何有效的收集处理就直接排放到附近水体。在国家政策带动之下,我国城市污水处理行业快速发展。2017—2021年,城市污水处理相关固定资产投资从约550亿元增长至约1,200亿元,年复合增长率达20%。

随着城市化进程的加快,我国城市污水排放量不断增加,污水处理能力的提升迫在眉睫,行业政策利好催化不断。5月11日,住建部发布《城市黑臭水体治理及生活污水处理提质增效长效机制建设工作经验》,推进“厂网一体”以及污水管网按效付费。

7月份,住建部和国家开发银行发布《关于推进开发性金融支持县域生活垃圾污水处理设施建设的通知》,其中明确重点支持内容包括支持县域生活垃圾收运处理设施建设和运行;支持县域生活污水收集处理设施建设和运行。

未来随着重磅政策的持续落地,预期行业持续高增长。

国泰君安认为,环保板块微观交易结构和低估值优势突出。1)估值方面,申万环保指数PETTM 22.02,位于历史26%分位点;PB 1.49,位于历史3%分位点;环保板块估值仍然处于历史底部区域。2)业绩方面,环保公司通过转型或内生增长,仍有成长空间。板块2023年预测净利润同比增速38%,细分领域龙头公司业绩仍然处于快速成长期。3)交易结构方面,环保机构持仓处于历史低位。以申万环保指数代表板块,2023Q1环保机构持仓0.64%,处于历史较低水平。

对于土壤修复板块的投资机会,黑崎资本基金经理曾盛表示,随着环境保护意识的提高,土壤修复作为环境污染治理的重要组成部分,在政策大力支持下,土壤修复行业有望迎来加速发展。建议关注两主线投资机会:首先,具有土壤修复核心技术及研发实力的企业,其次,具有土壤修复项目的开发和工程承包商的上市企业。

山西证券指出,中央各项“十四五”环保产业政策规划陆续出台,污水收集管网建设、再生水资源化利用、污泥无害化处理等细分行业市场空间将不断深化扩大。

国盛证券研报认为,过去三年环保板块表现低迷,估值、持仓等仍均处于低位,城镇污水、垃圾处理,固废危废处理等污染治理运营为重点发力行业,看好技术优势强、壁垒高的企业。