下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

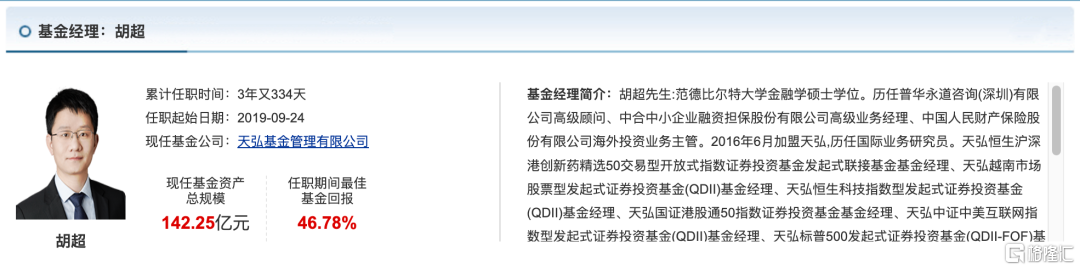

天弘基金胡超

最行观点:

“越南特斯拉”暴涨160%,越南机会来了吗?

昨天隔夜美盘,“越南特斯拉”VinFast收涨超108%,市值飙升成为全球第五大上市汽车股。盘中股价一度涨超160%,市值更是一度飙升至千亿美元超越保时捷,仅次于特斯拉和日本丰田,这一轮股价上涨的原因有多方面因素。在这里先提示一下风险,之前我也跟大家说过,VinFast的母公司越南最大上市企业之一VIC,前期车企上市估值惊人带动母公司短期股价大涨,目前新能源车估值仍然没有回到同业合理水平,有一定的回调风险。

【为何VinFast能在资本市场上受到热捧实现股价暴涨?】

回到VinFast大涨的原因。一是VinFast可交易的流通股数量极少,仅占总股本1%,这使其很容易受到市场炒作的影响。二是VinFast所处的东南亚市场已成为新能源车企的“兵家必争之地”。东南亚新能源汽车的加速渗透,也将给VinFast这样的东南亚本土车企提供发展机遇。同时VinFast在美国的工厂在今年7月已正式破土动工,预计产能为每年15万辆,也给了资本市场提供了一个预期。

【当前越南市场怎么看?】

展望下半年,市场到现在的水平,投资人对市场的信心更加重要,包括流动性边际改善、更积极的货币政策、财政政策、上市公司盈利改善等。目前越南围内的利率水平一直处于下降状态,市场环境相对友好;8月5日在政府例行会议上,越南总理也表示,为了实现全年GDP增长6.5%的目标,今年最后几个月的增长率努力达成9%,这些都是正向的。中长期来看,越南的逻辑依旧是人口优势、产业优势等这些能为高经济增速提供支撑的方向。

还是我昨天说的,越南是一个前沿市场,它具备绝大部分前沿市场所存在的缺陷:流动性差、投资者结构不均衡、信息披露不健全、情绪化交易盛行等等。但是,这就是我们投资的市场,你只有接受它所有的缺陷,才能分享它成长过程中的收益。

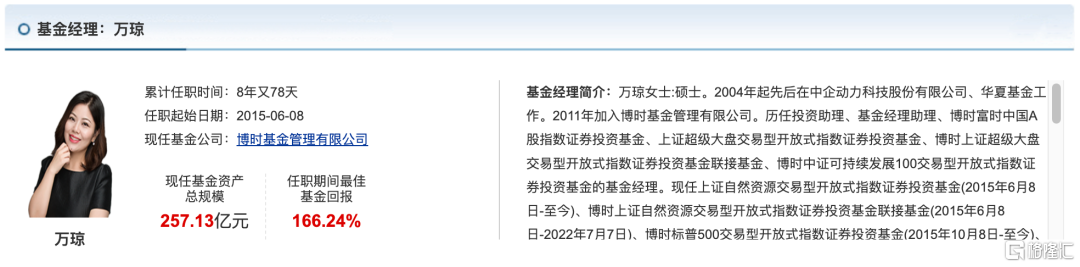

博时基金万琼

最新观点:

美国消费韧性仍强,指向经济继续扩张

一、宏观经济方面

1、 美国宏观经济数据

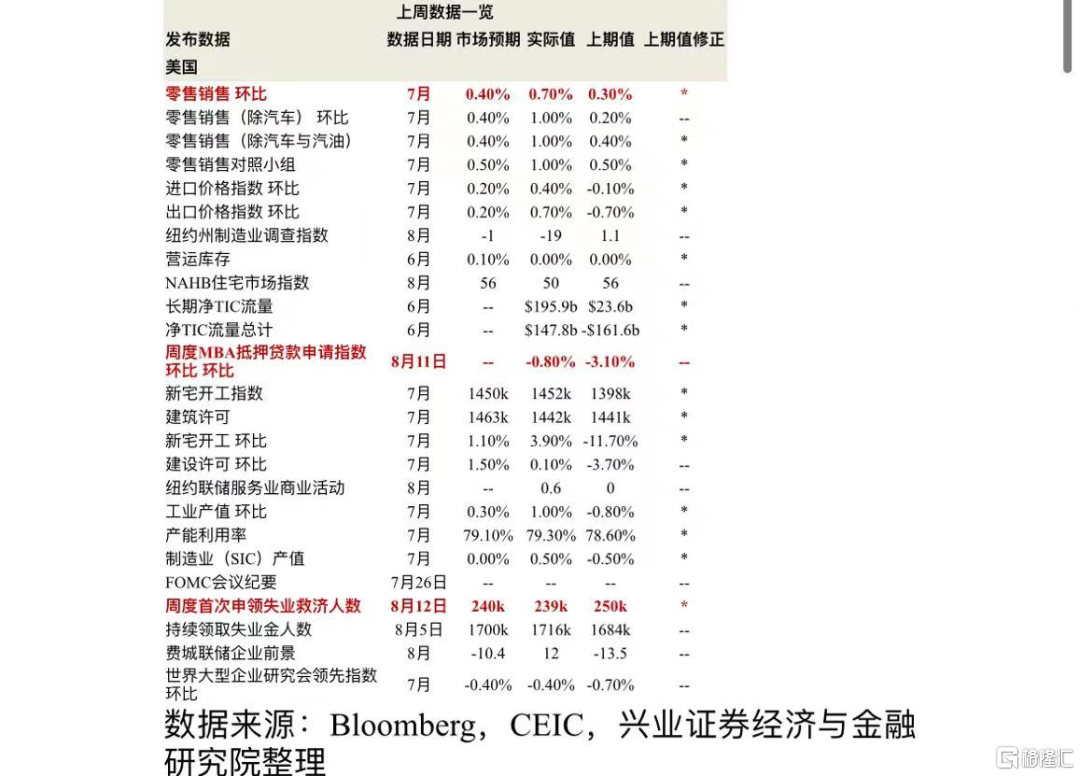

美国消费韧性仍强,指向经济继续扩张。美国7月零售销售环比录得0.7%,超出市场预期的0.4%,为2023年1月以来最大增幅,实现连续四个月增长;前值从0.2%上修至0.3%。上述数字得益于非实体零售商销售额环比增长1.9%,其他有利情况是:体育用品和相关商店环比增长1.5%,食品服务和饮酒场所环比增长1.4%。此外,报告中服务类别食品服务和饮酒场所的销售额在6月份增长0.8%后,继续增长1.4%,这项指标意味家庭支出正在好转。此外,周度首次申领失业救济人数录得239k,低于预期240k。

美国工业产值环比增幅达年初以来新高,新屋开工维持高位。美国7月工业产值环比增长1%,为年初以来最大增幅,高于预期的0.3%。美国7月新宅开工指数录得145.2万户,建筑许可总数为144.2万户,分别高于上月的139.8和144.1万户。数据表明,美国工业生产意外强劲,房地产投资依然具有韧性,新开工维持高位运行,从而支撑着美国就业。

2、 海外经济情况

欧元区经济增速小幅回升,核心通胀保持高位。二季度欧元区GDP初值季环比增长0.3%,符合预期,就业同比增长1.5%。欧元区7月CPI终值同比上升5.3%,与前值5.3%相同,符合预期。7月核心HICP同比终值维持在5.5%的高位,服务通胀同比涨幅继续扩大。经济增速回升、核心通胀持续,市场定价9月继续加息。受益于爱尔兰强劲表现的推动,欧元区6月工业产值季调环比0.5%,高于预期和前值0.0%,为经济增长带来小幅提振。然而,德国7月ZEW经济现况指数为-71.3,略低于预期值-63和前值-59.5。此外,德国7月ZEW经济情绪调查指数为-12.3,稍高于预期值-14.9及前值-14.7,反映德国金融专家对经济走势消极的情绪。

英国通胀高于预期,加息预期继续强化。7月CPI同比6.8%,高于预期;核心商品与核心服务CPI同比均高于6月,核心通胀仍在6.9%的高位。7月就业员工每月变动为97k,远超预期值-12k,支撑英央行持续加息。然而,7月零售销售额环比下降1.2%,不及预期,6月时这一数据为环比增长0.6%,说明英国消费者消费需求疲软。同时,7月失业救济金申领人数增加29.0k,高于前值16.2k,提示就业市场有一定疲软。

3、 海外央行动态

美联储降息或尚早。7月美联储会议纪要显示,大多数与会者认为当前通胀仍有较大的上行风险,可能会要求进一步紧缩货币政策。由于通胀仍远高于2%的长期目标,大多数与会者认为将联邦基金利率的目标区间提高到5.25%至5.5%是合适的。此外,有两名官员7月要求连续第二次暂停加息。美国明尼阿波利斯联储主席卡什卡利表示,美国通胀仍较高,当前距离开始降息或尚早。

新西兰连续第二次暂停加息。新西兰联储将利率维持在5.50%不变,符合市场预期,为连续第二次暂停加息。新西兰联储主席Orr表示,短期内不急于调整利率,并对未来1-2年内货币政策保持限制性有信心。

俄罗斯央行加息350BP。俄罗斯央行将基准利率从8.5%上调至12%,加息350个基点。且表示本次加息旨在应对汇率波动和通胀加速的风险。

挪威央行加息25BP。挪威央行加息25BP至4%,并预计9月份将进一步加息。

阿根廷央行加息2100BP。阿根廷央行将基准利率从97%上调至118%。

乌拉圭央行降息75BP。乌拉圭央行降息至10%,此前为10.75%。

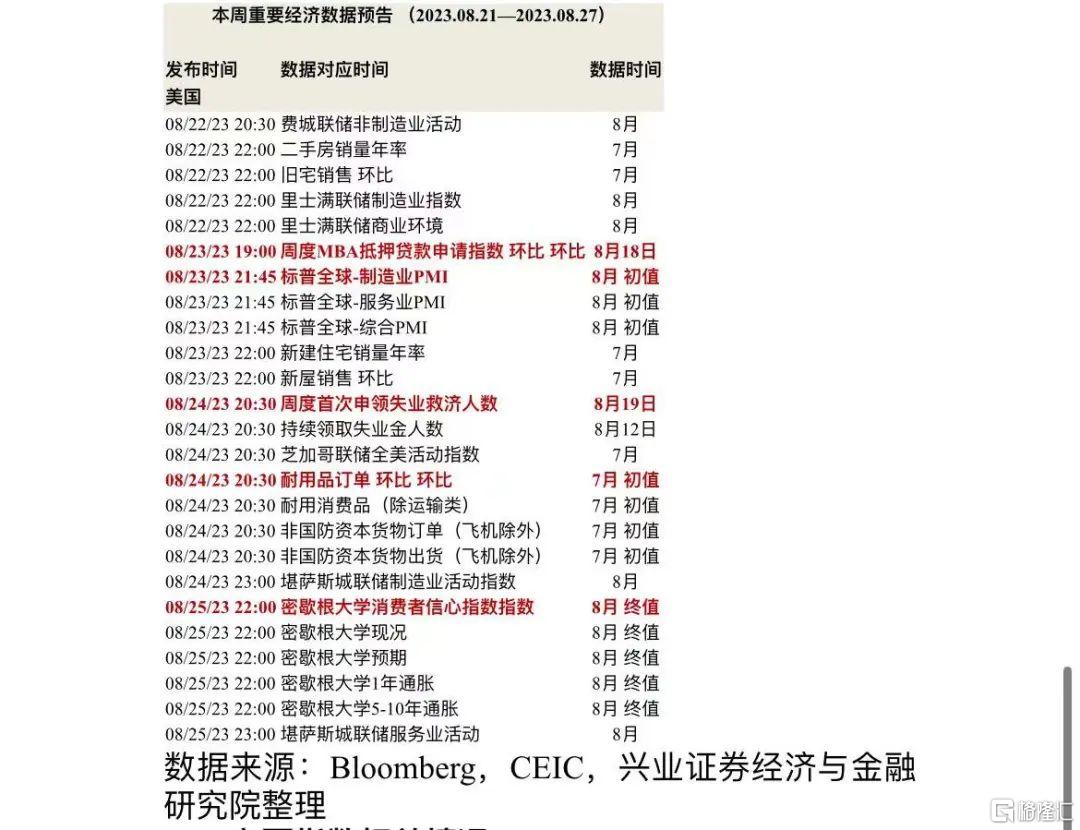

4、 本周关注要点

二、主要指数相关情况

1、 一周指数表现

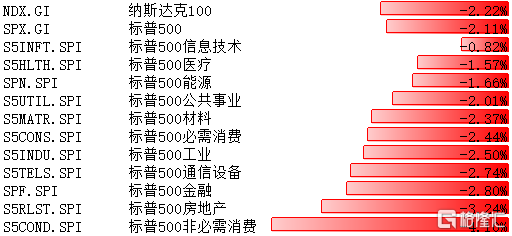

上周,纳斯达克100指数整周下跌2.22%。标普500指数整周下跌2.11%,其覆盖的11个行业板块全部下跌。其中,非必需消费领跌4.10%。

数据来源:Bloomberg

2、 配置建议

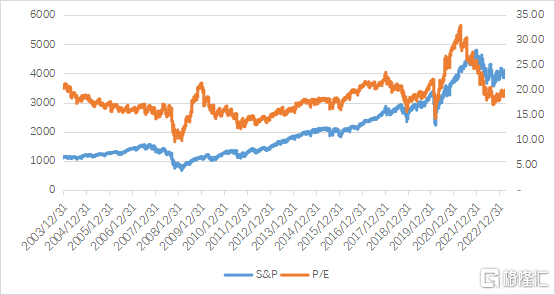

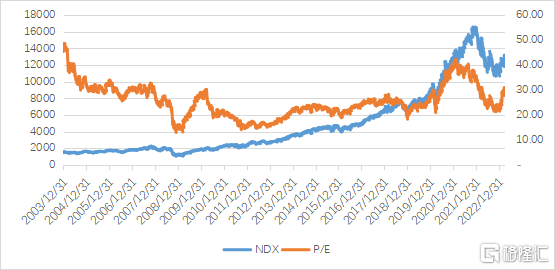

美股:美国7月零售超预期,FOMC纪要偏鹰,大多数与会者认为通胀有上行风险,可能需要货币政策进一步紧缩,一致认为之后的决策依赖于整体数据表现,缩表进程还远未结束。利率变动是最近美股波动的主要原因,本质上也是金融流动性的变化。技术面看,当前美股主要指数都接近超卖,纳指日线、周线和月线都已经处于支撑位上。美股后续来看,不预期深度调整,如果出现较大回调将提供更好介入机会。

全球市场:股票转为流出,债券和货币市场继续流入;美股和发达欧洲继续流出,新兴继续流入

跨资产:全球股票转为流出,债券和货币市场继续流入。本周全球股票型基金转为流出20.58亿美元(vs.上周流入14.63亿美元);债券基金继续流入3.38亿美元(vs.上周流入68.78亿美元);货币基金继续流入280.77亿美元(vs.上周流入205.19亿美元)。

跨市场:美股和发达欧洲继续流出,日本和新兴市场继续流入。美股本周继续流出54.8亿美元(vs.上周流出34.04亿美元),发达欧洲继续流出11.71亿美元(vs.上周流出37.77亿美元),日本股市继续流入4.18亿美元(vs.上周流入25.5亿美元),新兴市场继续流入37.47亿美元(vs.上周流入59.49亿美元)。

美国内部,美股ETF基金流出9.66亿美元(vs.上周流入40.38亿美元);美国高收益债流出8.63亿美元(vs.上周流出2.54亿美元)。

数据来源:Bloomberg

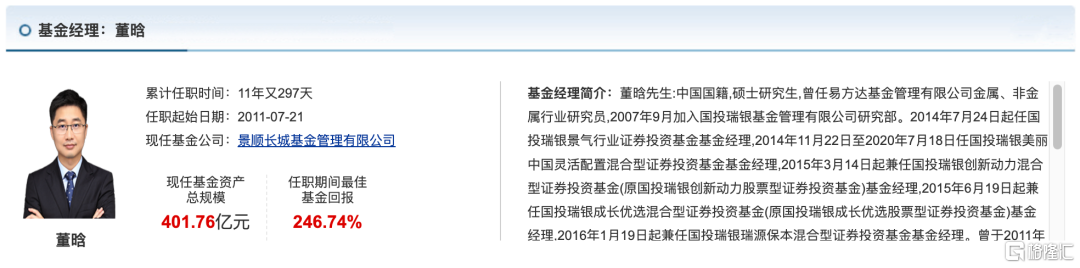

景顺长城基金董晗

最新观点:

景顺长城董晗:债市维持中性态度,权益市场仍相对看好

大家好,我是基金经理董晗,近期市场情绪较为低迷,面对回撤,我们都很难受,或许又到了需要耐心和信心来度过的煎熬时刻。在此分享一下接下来的市场观点,供大家参考,谢谢!

受经济数据不及预期、投资者信心不足影响,8月以来市场回调较为明显,上证指数下跌6.02%,成长风格属性较强的创业板指下跌6.78%。8月21日收盘上证指数跌破3100点,创下年内新低,回到去年12月底水平。宁景作为一只偏债混合型基金,近期净值表现也受到持仓中部分科技成长板块股票的拖累。

面对回撤,市场情绪也较为悲观。但我们需要看到,在7月底重要会议之后,宏观政策的语调已出现较大改变,8月央行降息等释放稳增长信号,预计后续支持经济的相关政策会陆续出台,我们对权益市场仍然相对看好;加上估值处于相对低位,从投资性价比角度,当下或仍是适当参与权益市场投资的较好时机。

投资者比较关注宁景具体投了什么。从投资框架来说,宁景在债市方面的投资以高等级中短久期的信用债为主,同时关注利率债的波段交易机会,维持对债市的整体中性态度,主要希望获取相对稳定的收益。在股票方面的投资则是为了力争获取高于业绩比较基准的投资收益,为投资者实现长期增值。

具体而言,股票部分会尽量分散配置,避免单一行业风险。过往的观点中我们也历次表达过,除了新能源、高端装备、新材料、人工智能、军工在内的一些长期高质量发展的方向,也会阶段性关注受益于国内经济复苏带来的盈利弹性品种。截至二季末,宁景的整体股票仓位是28.67%,其中定期报告披露的前十大重仓股占比10.2%,主要为科技成长方向。

但需要强调的是,我们的持仓并非一成不变,而是会根据市场变化进行动态调整。短期来看,市场政策博弈之下经济复苏相关的方向可能阶段性占优,后续需密切跟踪国内经济复苏期政策力度,我们也会关注顺周期方向的投资机会,同时对于一直关注的长期高质量发展的新兴产业方向来说,如市场风格原因导致短期调整,也不失为积累便宜筹码的机会。

当下时点,或许又到了需要耐心和信心来度过的煎熬时刻,不妨以静制动、沉心以待。我们也会继续在投资路上奋力前行,积极把握股债市场机遇,争取为投资者带来长期资产增值。