下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子:

我们知道近几年来中国国防军工装备和技术有了飞跃的发展,但是在绝大多数方面还是要落后于美国。作战飞机、航母、潜艇、卫星等领域都是如此,甚至在可预见的未来也不可能改变。那么怎么办?中国当前最优先发展的就是非对称性优势。中国的导弹技术已经和美国不相上下(HQ系,PL系,HJ系);甚至在某些方面已经超越比如超高速机动导弹(DF-21,DF-25,DF-31);高超音速飞行器(WU-14);激光武器(SG-3)以及临近空间飞行器和高空气球。

对付“看得见”的目标还好办,看不见的目标呢?比如弗吉尼亚级核潜艇。海空一体战中我们的漏洞在哪里?未来的3+1航母编队怎样防护水下的攻击?靠辽宁号上的Ka-31直升机预警肯定不行。众所周知日本潜艇技术,海底探测能力世界一流恐怕与日本遍布东海的声纳探测网密不可分。这就是对潜艇的非对称性优势。

1.御敌于千里之外

我们先来看3则新闻

⑴【环球军事报道】(2014年5月6日)

美国《国家利益》主编哈里-卡扎尼斯2014年5月6日在日本《外交官》杂志撰文称,目前中国正沿其沿海地区部署了固定海底声纳阵列系统,可能用于监督近海国外潜艇活动。文章指出,一旦中国完善海底声纳系统,其就能够大幅度削弱美国潜艇的战力,而潜艇从许多方面来讲,正是美国空海一体战概念的基础。而且,如果中国能够部署可以把黄海、东海与南海的底声纳测试站联系在一起的网络,那么美军潜艇就只能呆在这种网络覆盖之外。这将影响到美军在冲突中针对中国沿海地区发射“战斧”对地攻击导弹的能力。

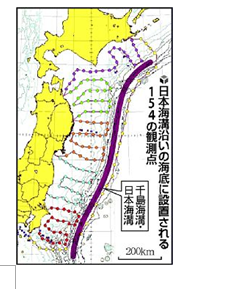

⑵军方南海监测网近期即将开始招标(2014年9月4日)

据悉,军方南海监测网近期即将开始招标。南海监测网全长约2万公里,总投入将达到1000—2000亿元,其中一期招标规模约100亿左右。

海底监测网主要由海底光缆、接驳盒、信号处理器、传感器、海底观测节点、岸边基站组成,投资当中传输占比约30%,设计施工占比约30%,通信系统占比约40%。一期招标中海底光缆金额约10亿,接驳盒招标金额约20至30亿。

海底监测网主要由海底光缆、接驳盒、信号处理器、传感器、海底观测节点、岸边基站组成,投资当中传输占比约30%,设计施工占比约30%,通信系统占比约40%。一期招标中海底光缆金额约10亿,接驳盒招标金额约20至30亿。

⑶日本将在海底建成世界最大规模地震监测网(2012年4月10日)

意欲从深海空间寻觅日本列岛未来的ARENA[1](Advanced Real-Time EarthMonitoring Network in the Area)计划,是利用敷设于海底的缆式网络,及星罗棋布的配置于海底网络上的观测器,开展海底勘察.该计划旨在通过基于长时效的实时监控海底网络所及海域、海底的综合性海缆网络系统,构筑起海洋学、地球物理学、地震学,以及海水资源、海底能源开采等多学科、跨领域的试验验证、科学研究、深海海洋工程应用平台.它的建成,将实现建立在基于海洋作业船、深潜器(ROV、AUV)等多种水下、海底作业技术基础上的跨世纪深海空间站的梦想.(摘自,无锡702研究所的解读)

2.中天科技和军工以及海底监测网什么关系

2014年7月28日公告,公司与中国科学院沈阳自动化研究所合作,就海洋观测组网装备与系统研发签署协议,为提升国防信息安全和海底资源探测能力,双方将开展海底观测网主、次接驳盒关键技术研究、产品开发及水下机器人和水密接插件等产业应用转化。

以下摘自公司的报道大家看看就明白了:

值得大家关注的是中天科技是中国国防军工的重要合作伙伴。我们目前已经具备了完整的军品供货资质,四证齐全,同时中天科技将长期效力于国防建设,与军方有源远流长的合作关系。我们已经为七大军区、三大舰队,包括航母的装备办,048办,有了长期广泛的合作。目前在供的货有特种光纤,主要是军方鱼雷方面使用;光缆、射频电缆、海缆以及相关配件。同时我们还不断创新,最近就有一个新产品,舰船用的低烟无卤电缆系列通过了我们江苏省国防科工委的鉴定,下半年就可以批量供货。

最近大家关注我们中天科技更多是因为我们水下海底观测网有独家的实验网供货。海底观测网的建设将拉动国防海缆系统的几何性的增长,我们中国的水下网络信息安全实际上是非常脆弱的,国际上美国在上世纪60年代就开始有了自己的海底水下监测网,美国同时在台湾海峡、菲律宾这一块都有建立自己的水下观测网。从目前国际形势与南海局势来看,我们认为中国的水下监测网应该会在南海率先实行。从相关媒体的报道中,我们预计大概有8000公里的海缆需求,总投资大概在1600亿左右。这个项目与中天科技目前相关市场容量大概有320个亿左右,其中海缆大概有30个亿,接驳盒大概有180个亿左右。其他器械,如水下连接器、水下接头盒等等大概有60个亿左右。同时与海缆相关的一些设计、维护等等有50个亿左右。中天科技目前可以覆盖的产品市场大概320个亿。中天科技近期也是在向500个亿的施工领域在延伸,目前也是和国内的上市公司在探讨成立国内第一艘海缆施工船,通过资本合作的方式实现。目前500亿的市场,中天科技还是可以进一步延伸的。

最后,这是我们中天科技在2003年就开始参与海底观测网。包括我们目前中国两个海底观测的实验网都是由中天科技独家提供的线缆和接驳盒。所有的调试都是在中天科技的工厂实现的。中天科技在2014年提出了一个非公开发行的方案。主要还是针对想大力发展的新能源产业和海缆系统工程,填补国内的一些空白,为海底通信和观测网提供更加全面的服务。在资金配备上,我们总共是22.6个亿,其中分布式光伏发电是13.5个亿,海缆系统工程是5个亿,同时还有高温超导两个项目,总共是1.1个亿。

最近大家关注我们中天科技更多是因为我们水下海底观测网有独家的实验网供货。海底观测网的建设将拉动国防海缆系统的几何性的增长,我们中国的水下网络信息安全实际上是非常脆弱的,国际上美国在上世纪60年代就开始有了自己的海底水下监测网,美国同时在台湾海峡、菲律宾这一块都有建立自己的水下观测网。从目前国际形势与南海局势来看,我们认为中国的水下监测网应该会在南海率先实行。从相关媒体的报道中,我们预计大概有8000公里的海缆需求,总投资大概在1600亿左右。这个项目与中天科技目前相关市场容量大概有320个亿左右,其中海缆大概有30个亿,接驳盒大概有180个亿左右。其他器械,如水下连接器、水下接头盒等等大概有60个亿左右。同时与海缆相关的一些设计、维护等等有50个亿左右。中天科技目前可以覆盖的产品市场大概320个亿。中天科技近期也是在向500个亿的施工领域在延伸,目前也是和国内的上市公司在探讨成立国内第一艘海缆施工船,通过资本合作的方式实现。目前500亿的市场,中天科技还是可以进一步延伸的。

最后,这是我们中天科技在2003年就开始参与海底观测网。包括我们目前中国两个海底观测的实验网都是由中天科技独家提供的线缆和接驳盒。所有的调试都是在中天科技的工厂实现的。中天科技在2014年提出了一个非公开发行的方案。主要还是针对想大力发展的新能源产业和海缆系统工程,填补国内的一些空白,为海底通信和观测网提供更加全面的服务。在资金配备上,我们总共是22.6个亿,其中分布式光伏发电是13.5个亿,海缆系统工程是5个亿,同时还有高温超导两个项目,总共是1.1个亿。

09年3月完成非公开发行,募资投向5个项目:其中对子公司中天科技海缆增资15000万元,用于其光电复合海缆技术改造项目,实施后,年产110kv光电复合海缆60公里,66kv光电复合海缆100公里,35kv光电复合海缆200公里。 2010年7月,募集资金承诺项目已全部完成,并产生效益。

----中天在海底监测网上是布局最早,产品应用最先,走在最前列的公司

3.中天科技600522基本面分析----立足光缆,双轮驱动

⑴ 有关中天科技业内有很多报告,不再重述。我把我看重的简述一下。直观起见财务数据取最近3年的

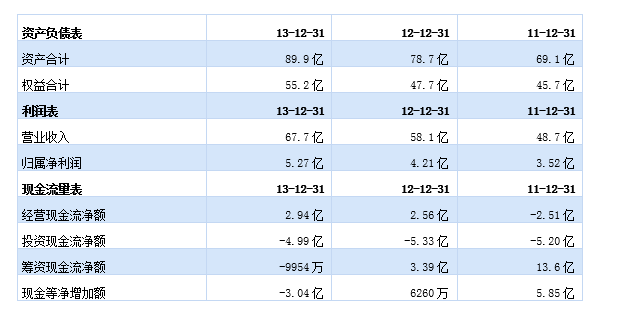

①近3年收入yoy 14%↑,净利润yoy 22%↑。虽然不够性感,但成长性还在,各方面经营指标稳健。

从公司传统产品来看光缆、电缆主要立足光通信和电力行业,未来4G、智慧城市建设以及特高压建设仍然能够支持公司在传统行业领域保持20%左右的增速。

例如公司在电力行业特种导线领域占据40%的市场份额,国家电网和南方电网已经明确表示十二五期间特种导线采购将占到线路采购的30%,这部分产品是公司的高毛利产品;同时通讯领域因为宽带中国、4G建设订单充足,14年上半年还获得中移动10亿元大单,虽然价格竞争激烈,但是公司预制棒产能提升将有效缓解毛利率压力。

②14H1中报情况略超预期:收入39亿元,同比增21%;净利润3.6亿元,同比增58%(出售光迅科技股票获得投资收益 1.15 亿元);扣非净利润2.7亿元,同比增18%。以这样的销售规模和市场环境来说已经不错了。

14年中报经营中最大的亮点就是:海缆及新能源业务成为公司的主要收入增长点。海缆产品受益国内海上风电项目,收入增长109%;装备电缆收入增长137%;新能源业务预计贡献收入约2亿元(这是我们最看重的2个方面表现不错)。

14年中报传统业务保持平稳:尽管传统光纤市场竞争激烈导致毛利略有下滑,但是随着公司预制棒产能达产将有效的降低公司成本(预制棒自制将从50%提高到90%)。14H1中报中天精密材料(预制棒子公司)净利润达到4489万元(同比+346%↑),而去年同期仅1000万元,到年底中天精密材料全面达产后净利润将实现跨越式增长,缓解未来光纤毛利率压力。

光纤光缆产品主要是电信客户,采用集中招标方式,对供应商资质要求较高,形成以长飞、烽火、中天等5家主流供应商,竞争格局相对稳定。

⑵双轮驱动之一:新能源业务

光伏背板:公司上半年背板通过主流组件厂商认证,2014年4月,公司与晶澳太阳能签署1亿元光伏背板材料合同。子公司光伏材料公司(持股85%)14H1净利润-10万元。相信晶澳订单会带来业绩弹性。

光伏发电:光伏发电公司主要在做2个项目一个是国家能源局首批18个示范项目之一---南通150MW示范区项目,上半年并网13.3MW,在建44.2MW,达成合作意向117MW,进展顺利;另一个在如东县沿海滩涂储备3方亩土地资源,光伏总装机容量为1GW其中一期20MW已与江苏省电力设计院签订设计合同。

公司长远规划14-16年建设分布式130/ 250/ 820MW,发电总规模达到 1.2GW(其中400MW地面站,800MW分布式)。净利润5亿元(公司目标)

按照公司的表述:中天科技进入分布式光伏发电这个领域,其实是以产业链的方式,通过光伏建站翘起整个产业链的规模销售。最明显的就是我们的背板材料,我们基本上1兆瓦的电站建设,可以带动我们光伏背板材料的6-10倍的相对装机容量的销售,同时带动装备电缆、储能电池以及相关的规模效应。

⑶双轮驱动之二:海底检测网及海缆业务

海缆业务主要针对海上石油天然气开采、海岛开发、海上风电、海底军事探测等领域未来空间很大,今后几年复合增长超100%。14H1公司海缆业务实现营收2.93亿元(同比+109%↑),净利2518万元(同比+46.7%↑)已经初见端倪。公司目前在多个海缆应用领域享受寡头垄断甚至独家垄断地位。预计今年海缆业务有望突破7亿,明年突破10亿。

而最具看点的海底监测网招标。假设按照媒体报道的一期招标100亿计算,涉及公司的产品将占到30-40亿元,从公司的市场地位来看取得30%以上的份额毫不为过。与沈阳自动化所的合作将促使公司领先于竞争对手拿到定单。那将又是年10亿以上的收入。

⑷ 中天科技其他投资及研究方向

量子通信:公司2014年8月1日发布公告,宣布向中科大上海院捐赠量子保密通信技术研究所需光纤光缆及器件。公司做为国内光电缆品种最齐全的企业,未来可能研制适配与量子通信线缆的相关设备。

捐赠产品用途:用于中科大上海研究院的“300公里超长距离量子通信安全密钥分发实验”项目。在此之前,世界上被公认的最长的安全通信实验为200公里,此实验可能将成为量子通信方面的一个新的世界纪录。

机器人:公司与中国科学院沈阳自动化研究所合作,研发水下机器人。做海底线缆、接驳盒的检测。

特高压:公司参与建设的世界上电压等级最高、端数最多、单端容量最大的多端柔性直流输电工程--舟山±200千伏五端柔性直流输电科技示范工程投运,标志着我国在世界柔性直流输电技术领域走在了前列。

石墨烯:中天科技2014年6月30日公告,公司与中国科学院过程工程研究所签订了战略合作协议,双方决定将结合中天科技市场化能力与过程所科研优势,在石墨烯、纳米材料、节能环保材料、锂电池、空气净化、高压绝缘子及有机无机复合材料等领域开展合作,进行项目产业化对接。

超导: 2010年7月,公司与中国科学院电工研究所共同建立“电力超导技术联合研究开发中心”,双方结成面向输电系统应用的超导限流技术研究开发的战略合作伙伴,共同促成相关技术的转化和产业化。

锂电池:控股子公司中天储能科技注册资本20000万元(公司占92.5%),主要从事锂电池生产与销售。

储能公司14H1净利润471万,锂电池产品为500AH,100AH大电池,面向通信后备电源市场,已经入围电信运营商采购。

股权投资:光迅科技14年上半年减持后还有1638万股,成本3000万元,目前价值5.6亿

江苏银行 公司持股2000万股,成本672万元

定增: 14年9月26日定增1.58亿股,发行价14.28元/股,投向南通开发区150MW国家级分布式光伏示范区、海缆系统工程、新能源研发中心和高温超导项目。

4.中天科技的估值与预测

我们暂时取市场的一致预期:(定增前)

以现在公司15元的股价来看,市场也只是给了中天静态15PE,动态12PE传统制造业的水平。而现在市场普遍给光伏20PE,军工50PE。并没有对公司军工布局给予充分的挖掘。未来当公司双轮驱动的业务渐入佳境,你会发现股价即使上涨1倍,估值仍然是在合理的水平。

借用当前流行的说法:寻找有beta的价值?