下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着7月24日重磅会议的召开,不论是从宏观政策到地产等相关行业直至资本市场,皆释放出积极信号。可以预期的是伴随政策面的逐步推动,经济发展的大方向趋于明朗,资本市场的共振效应也将逐渐显现,市场投资机会也正随之而来。

而在这一轮复苏的大潮中,地产产业链成为投资者们不容忽视的机会所在。

正值这个关键时刻,建筑防水龙头东方雨虹发布了半年报。那么,该如何解读这份财报以及背后孕育的投资机会?

1、业绩持续向好,战略成效持续呈现

翻览东方雨虹交出的这份半年度成绩单,可以说表现可圈可点,尽管上半年宏观环境压力犹存,东方雨虹仍然展现出了良好的业绩增长。

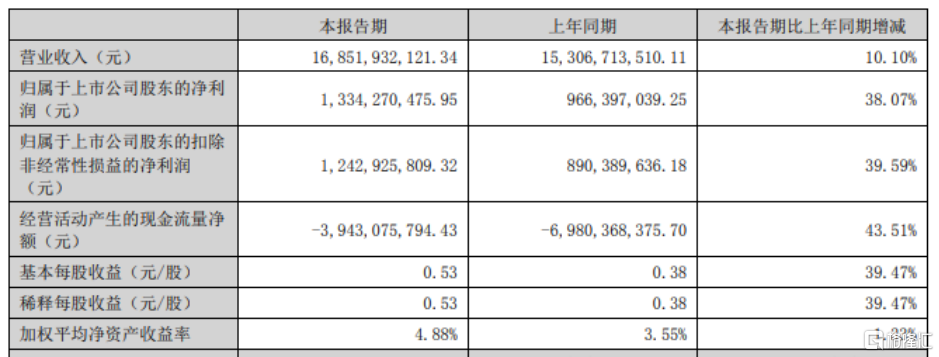

财报显示,东方雨虹的收入、归属母公司股东净利润和扣非后归属母公司股东净利润分别达到了168.52亿元、13.34亿元和12.43亿元,同比增长分别达到了10.10%、38.07%和39.59%。不难看到核心业绩指标显示出公司业绩向好的趋势。

(来源:公司财报)

从公司经营活动产生的现金流量净额来看,较上年同期增长43.51%,财报解释指主要原因是公司销售商品、提供劳务收到的现金增加所致,这也从资金流动角度印证了公司业务的健康运营以及经营的良好修复势能。

此外,公司毛利率和净利率在上半年均实现了同比改善,分别增长了约2个百分点和1.72个百分点,加权平均净资产收益率同比提升1.33个百分点,这一系列指标进一步显示了公司在业务优化、经营改善方面取得的显著进展。

可以说公司在经历了地产行业遭遇至暗时刻传导带来的业绩压力后,如今东方雨虹已经开始全面迎来复苏新阶段。

在笔者看来经历了行业波折期,回头来看东方雨虹业绩的增长不仅具备可持续性,同时也具有相当的稳健性,而这也正得益于公司“全渠道+多品类”的战略成效不断显现。

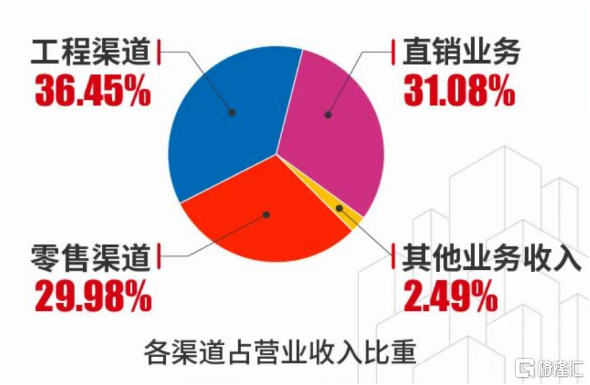

一方面,公司围绕B端、C端同步发力,不仅在大客户市场保持稳定地位,同时还在零售市场和小B端开拓了更大的增长空间。报告期内,零售和小B端的收入占比分别由去年56.63%上升到66.43%,公司渠道改革成效显著。这种双管齐下的经营布局,使得公司能够在不同市场层级中寻求增长机会,减少了单一市场风险,提升了业务的稳定性。尤其是随着整个核心业务来源的房地产市场步入存量竞争时代,C端的市场空间愈发成为行业内企业寻求增量的关键。

在此背景下,东方雨虹以民建集团、建筑涂料零售、建筑修缮集团雨虹到家服务为代表的C端零售业务稳扎稳打。2023年上半年,公司零售业务实现营业收入达50.51亿元,同比增长32.21%,占到公司营业收入比例为29.98%,占比呈现逐步提升之势。

在持续推进零售渠道扩张的同时,公司工程渠道的增长同样稳健扎实。上半年,东方雨虹工程渠道实现营业收入61.42亿元,同比增长26.68%,占到公司营业收入比例为36.45%,较上年同期同比增长近5个百分点。

(来源:公司资料)

另一方面,通过涵盖多个业务线及产品线,公司不仅能够满足不同市场和客户的需求,还能够在防水领域内实现更全面的覆盖。目前,东方雨虹已形成以主营防水业务为核心,民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、非织造布、特种薄膜、乳液等多元业务为延伸的建筑建材系统服务商。这一多样化的版图布局为公司创造了更多的收入来源,持续打开新的成长曲线。与此同时,各业务板块间在客户资源、销售渠道、供应链上也展现出了良好的协同效应,有力巩固了公司竞争护城河。

财报数据显示,上半年,公司的防水材料销售实现收入123.69亿元,同比增长9.10%,占总营收比73.40%;砂浆粉料实现收入19.05亿元,同比增长42.99%,占总营收比11.30%。不难看到公司各业务板块良好的发展势头,均衡的发展布局下为公司提供了更强的韧性和稳定性,也使其能够充分应对市场波动和行业变化。

2、拆解券商集体看好的逻辑

随着此前半年预告的发布,留意到市场投资机构对东方雨虹的业绩予以了看好,包括平安证券、华鑫证券、中信建投等在内的众多券商对其前景充满信心。

梳理各大券商看好的逻辑,可从如下几个关键点来展开。

首先,行业复苏的拐点正在到来。

东方雨虹所处的行业是建筑防水行业,其涉及到包括房屋建筑、交通基建、市政工程、水利设施等多个细分领域,与国家房地产投资以及基建投资有较强关联性。过去几年,受多方面因素影响宏观经济下行,房地产遭遇暴雷潮等,行业需求不振。如今受益于政策调整和市场需求的积极变化,当前不论是地产还是基建行业均迎来新的局面,这也推动整个防水建材行业迎来复苏的拐点,政策和市场的协同作用将持续为行业带来改善,也为行业内相关公司的业绩提供了有力支撑。

对此,财通证券研报指出当前地产政策有望提振预期,关注防水板块的业绩修复以及成本回落下业绩弹性释放,东方雨虹B+C 端渠道齐头并进,民建持续贡献业绩增量。维持“增持”评级。

其次,东方雨虹作为行业内的“阿尔法”企业,展现出了强大的竞争力,将成为行业回暖的直接受益者,具备获得市场溢价机会。

一方面,公司在行业长期深耕中积累了良好的口碑与声誉,产品与服务力持续获得市场信赖与认可。公司积累了广泛的客群,同时与相关大型房地产商及大项目建立长期合作关系,保证了业务的稳定性。公司的稳健经营能力得到验证,也进一步确立了公司跨越周期的经营实力,有利于获得资本市场的进一步关注与认可。

另一方面,作为行业的领军企业,东方雨虹拥有显著的规模效益,带来的成本端优势明显。与此同时,公司通过不断推动精细化运营,优化业务流程和管理,进一步提高了运营效率,增强了竞争力。随着行业步入复苏新阶段,公司所具备的这一系列优势也将令其在业绩端的弹性更加得以体现,为估值的修复带来更强力的支撑,基本面与估值的共振效应也将更为明显。

值得一提的是,今年住建部发布史上“最严”防水法规,并于4月1日正式实施,新规从提升防水年限、重新定义防水等级、提高防水材料耐久性能要求等多个方面提高防水要求,这对行业头部企业构成直接利好。一方面,新规之下,有助于市场格局的优化和行业劣势产能的出清,头部企业凭借产品力与服务力优势,将能够获得更多的市场机会。另一方面,新规落地带来新的市场空间释放也将令龙头直接受益。据此前天风证券测算,新规落地后对于防水行业需求的带动主要有存量和新增两维度,有望释放约1500亿市场空间。

在政策等一系列利好因素驱动下,公司的盈利确定性、长期成长性和稳健经营能力也受到机构的关注。同时公司在经营层面也持续向市场展现后续的成长潜能。此前6月6日,公司发布股票期权激励计划草案,拟向7266 名员工授予8087.80万股限制性股票。通过激励计划的实施,公司明确传递出彰显出公司对未来持续稳定发展的信心,也进一步激发了员工的积极性和创造力,为后续业绩的兑现带来支撑。

可以看到,东方雨虹不仅在短期内取得了业绩的增长,而且在长期视角下,后续的潜力也引人期待,这也进一步奠定了公司的长期价值。

3、总结

综上所述,东方雨虹的半年报验证了其业绩持续向好的趋势。在行业复苏的大背景下,公司全渠道、全品类的布局构筑了坚实的经营护城河,无论是盈利确定性还是长期成长性,都将成为资本关注的焦点。

眼下,随着经济的稳步发展和市场的积极变化,可以合理预期东方雨虹凭借其战略布局和强大的业务实力,将继续在行业复苏的浪潮中保持领先地位。这使笔者相信,东方雨虹有望在资本市场呈现出令人惊喜的表现。