下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

债市资金面从7月开始保持宽松态势,市场利率基本位于政策利率下方波动运行;跨月结束后,R007甚至降至年初以来最低值。我们认为,在货币政策支持下,未来流动性还将保持合理充裕的水平,但政府债融资等因素可能会制约资金利率下行空间,预计DR007将围绕1.70%的中枢水平震荡运行。考虑到近期市场对稳增长政策的预期将给长债表现带来一定的扰动,建议投资者谨慎控制当前杠杆水平。

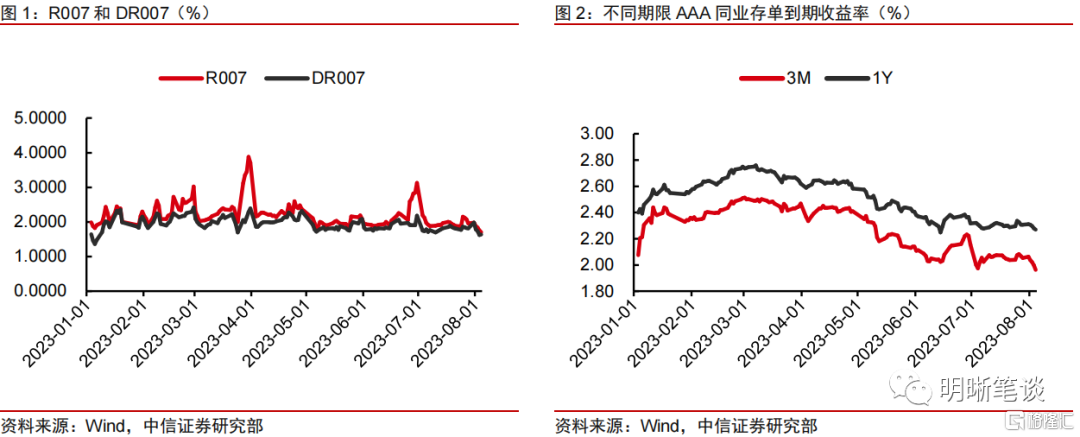

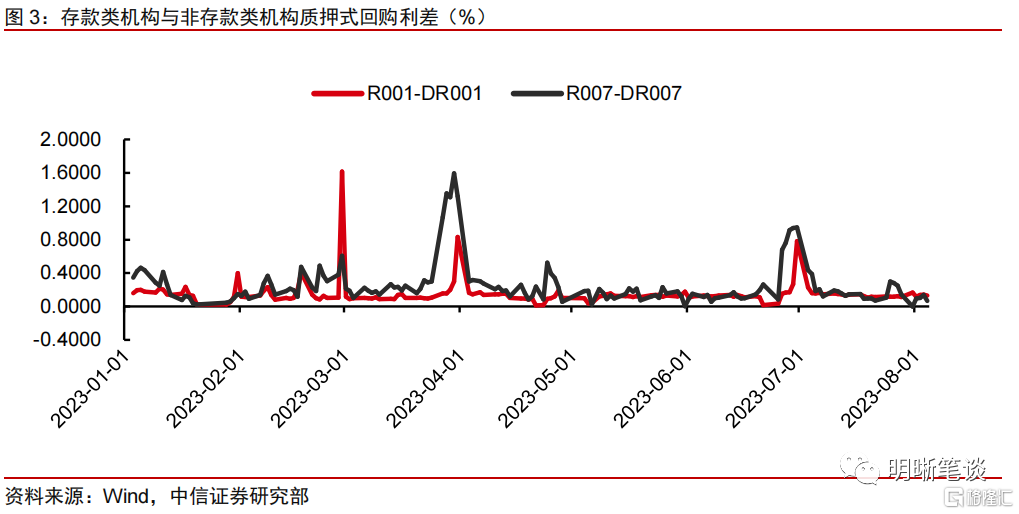

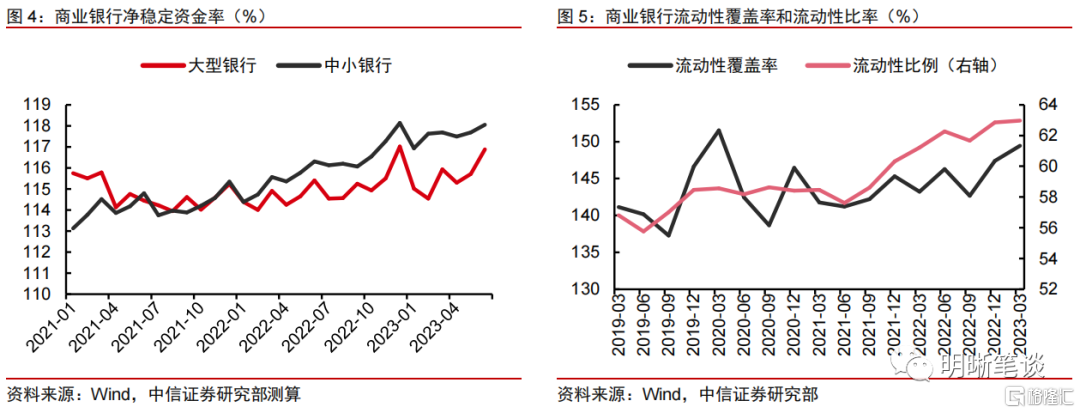

跨月后资金面大幅宽松。7月最后一个交易日,受跨月影响流动性表现较为紧张,然而跨月后资金面大幅转松,资金利率快速下行。DR007窄幅震荡上行,在月末触及高点1.98%后又回落至1.60%附近,3个月同业存单利率跨月后触及低点1.96%。实际上,整个7月的资金面都是比较友好的,不仅承受住了税期压力,且R001-DR001的利差明显压缩,反映流动性分层问题有所减轻。

平稳资金面背后的支持因素。银行资金储备相对充足:①当前商业银行负债端资金来源稳定,金融债发行叠加存款定期化趋势使得银行净稳定资金率等指标有较高的安全边际。②二季度以来,信贷投放较弱叠加政府债发行放缓,减轻了银行资金的运用压力。货币政策仍存宽松空间:①近期央行在各重要会议上对加强逆周期调节、发挥总量和结构性货币政策工具等表述积极,体现其对于维护流动性合理充裕的明确态度。②当前市场降准预期较强,机构融出资金意愿增加。③此外,从不同期限的IRS利率水平及利差水平来看,市场对于未来一个月资金利率上行的担忧增加。

后续资金面潜在风险。其一,政府债融资进程加快:稳增长压力加大、政府性基金收入承压的情况下,我们预计三季度政府债发行将迎来阶段性的“小高峰”,届时政府债缴款等因素或将对流动性形成扰动。其二,债市杠杆抬升:近期市场加杠杆操作较为活跃,资金拥挤可能会导致债市脆弱性和敏感度增加。

后市展望:我们认为,在货币政策支持下,未来流动性还将保持合理充裕的水平,但政府债融资等因素可能会制约资金利率下行空间,预计DR007将围绕1.70%的中枢水平震荡运行。考虑到政治局会议通告落地后市场进入稳增长政策博弈阶段,债市走势较为被动,市场情绪偏犹豫,债市对基本面潜在的利空反应可能会加剧,建议投资者谨慎控制当前杠杆水平。

风险因素:货币政策力度不及预期,流动性投放不及预期,政府债供给不及预期,宏观经济增速不及预期。

正文

跨月后资金面大幅宽松

7月最后一个交易日,受跨月影响流动性表现较为紧张,然而跨月后资金面大幅转松,资金利率快速下行。7月8月交接之际,资金利率先上后下:DR007窄幅震荡上行,在月末触及高点1.98%后又回落至1.60%附近,R007在7月25 日达到高点2.15%,之后窄幅震荡运行,跨月后回落至1.70%左右。同业存单利率在跨月结束后明显下行,3个月存单利率触及低点1.96%,一年期存单利率边际下行至2.27%附近。

实际上,整个7月的资金面都是比较友好的,不仅承受住了税期压力,而且流动性分层问题也明显减轻。从7月全月来看,税期对于资金面的影响相对有限,资金波动区间较6月明显收窄,DR007在月末最后一个交易日冲高至1.98%,其余月内大部分时间资金价格在1.7%-1.85%的区间波动。R001-DR001在6月末最高达到78bps,反映银行与非银之间资金分层问题较为严重;然而从7月末的情况来看,利差大约在11bps左右;R007-DR007之间的利差变化表现更明显,6月末利差最高上行至94bps,7月开始回落, 7月末基本持平,反映出流动性从银行传向非银机构的渠道目前比较顺畅。

总体来看,资金面从7月开始保持了宽松态势,经历税期依然表现平稳,市场利率基本位于政策利率下方波动运行;跨月结束后,R007甚至降至年初以来最低值。那么,后续流动性还能否保持充裕?资金利率还有下行空间吗?下文将进行分析。

平稳资金面背后的支持因素

银行资金储备相对充足

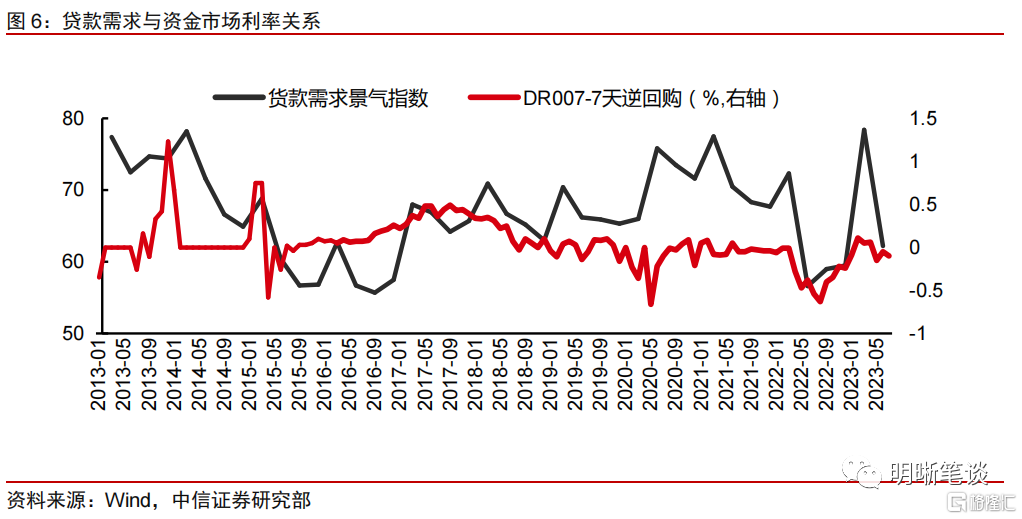

当前商业银行负债端资金来源稳定,金融债发行叠加存款定期化趋势使得银行净稳定资金率等指标有较高的安全边际。2022年以来,居民储蓄意愿提升,银行存款储蓄充足,叠加同业存单、金融债等融资渠道便利快捷,使得银行在净稳定资金率(NSFR)、流动性覆盖率(LCR)、流动性比例(LR)等指标上有较高的安全边际。据我们测算,截至2023年6月末,大型银行和中小银行的净稳定资金率分别为116.89%和118.04%,远超监管标准的100%,而银保监会公布的2023Q1商业银行流动性覆盖率和流动性比率也维持在高位水平,为宽松的资金面提供了坚实的基础。

二季度以来,信贷投放较弱叠加政府债发行放缓,减轻了银行资金的运用压力。信贷投放和债券投资是商业银行资产端资金的主要运用方式。我们发现,贷款需求指数与DR007和7天逆回购操作利率的利差呈现明显的相关性,而二季度以来基本面“弱复苏”,实体融资需求放缓,减轻了银行资金运用的压力。另一方面,上半年地方政府债发行节奏较为平稳,政府债缴款带给银行资产端承接的压力较往年也有所减轻。

货币政策仍存宽松空间

近期央行在各重要会议上对加强逆周期调节、发挥总量和结构性货币政策工具等表述积极,体现其对于维护流动性合理充裕的明确态度。6月央行行长易纲在上海调研金融支持实体经济和促进高质量发展工作的时段重提“逆周期调节”;7月政治局会议提到“加强逆周期调节”,并要求“发挥总量和结构性货币政策工具作用”。央行2023年下半年工作会议对于货币政策延续了“稳健”和“精准有力”的表述,但删去了“保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”,上述表态均体现了央行对流动性管理较为宽松的态度。

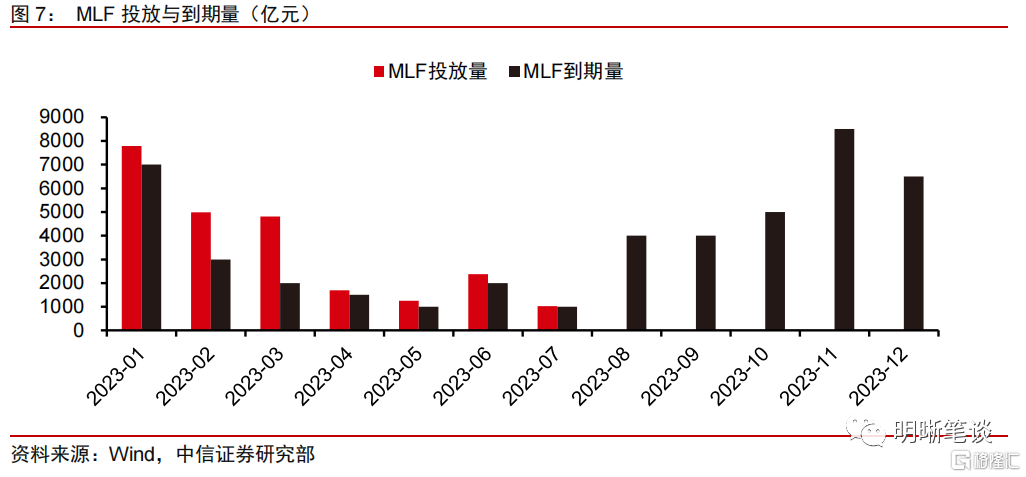

当前市场降准预期较强,机构融出资金意愿抬升。货币政策总量和结构工具箱打开、逆周期调节加力的环境下,降准释放流动性对冲流动性缺口的可行性和必要性抬升。今年下半年政府债很可能从8月开始迎来发行高峰,同时8月MLF到期规模为4000亿元,流动性面临一定的缺口。在满足信贷增长需求,呵护流动性市场合理充裕的目标下,数量端宽货币工具更有可能靠前发力,因此当前市场对于8月或9月降准的预期较强,也导致机构资金融出意愿抬升。

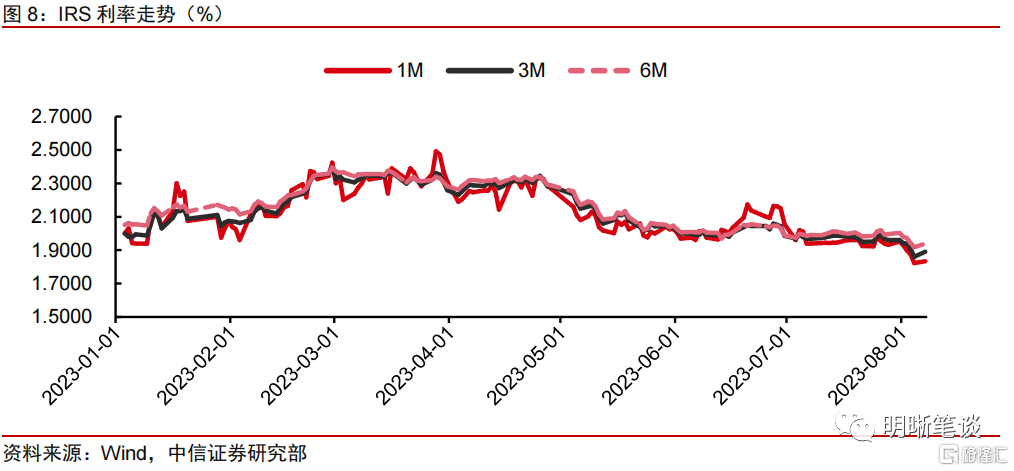

此外,从不同期限的IRS利率及利差水平来看,市场对于未来一个月资金利率下行的预期仍存。今年一季度开始,IRS利率快速攀升,3月后较为稳定;4月中旬开始利率互换整体走势以震荡下行为主,截至8月4日,FR007:1M已下滑至1.82%,FR007:3M下滑至1.86%,反映出目前市场上对于未来一到三个月内资金价格下行的预期仍存,背后的原因可能是投资者对货币政策力度仍存期待。

后续资金面潜在风险

政府债融资进程加快

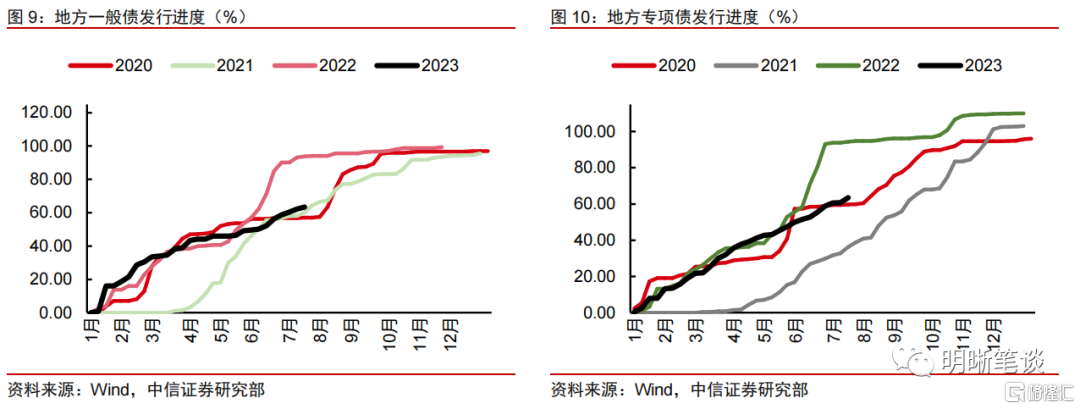

财政政策方面,预计地方债的发行使用将在三季度明显提速。政治局会议关于预算内财政提到两个点:第一,落实好减税降费政策;第二,加快地方政府专项债券发行和使用。两项措施并没有直接增加财政预算赤字规模,但考虑到目前地方债发行进度仍留有较大空间,在稳增长压力加大、政府性基金收入承压的情况下,地方债早发行、早使用将对财政以及经济提供支持,我们预计三季度政府债发行将迎来阶段性的“小高峰”,届时政府债缴款等因素或将对流动性形成扰动。

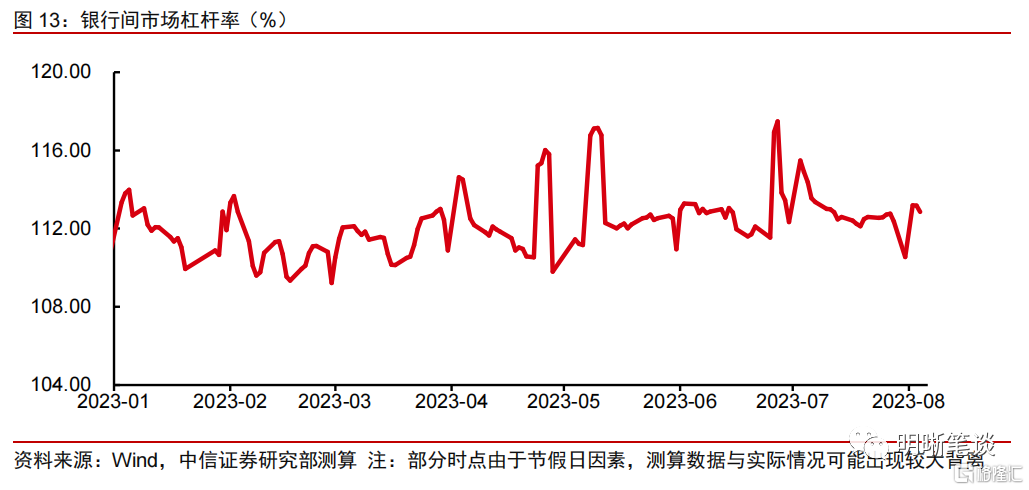

债市杠杆小幅抬升

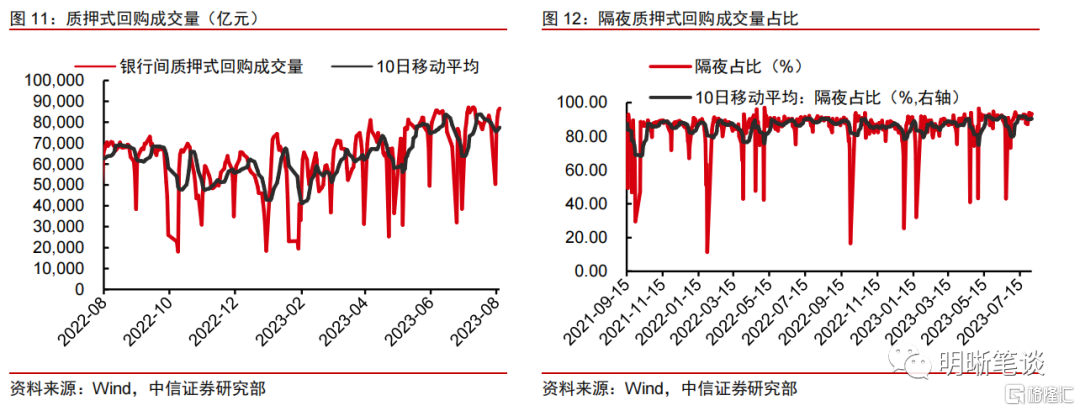

市场加杠杆操作较为活跃,资金较为拥挤可能会导致债市脆弱性和敏感度增加。5月以来,质押式回购日成交量震荡上行,隔夜回购成交量占比也持续位于较高水平。虽然在半年末时点,债市加杠杆情绪有所降温,但进入下半年,回购市场又再度活跃:质押式回购日成交量频频突破8万亿,隔夜回购成交量占比也屡次触及90%以上水平。我们测算的银行间市场杠杆率走势基本与上述数据一致,主要在112-114%区间内波动,处于今年以来相对较高水平,反映市场加杠杆操作较为活跃,而资金拥挤可能会导致债市脆弱性和敏感度增加。

后市展望

我们认为,在货币政策支持之下,未来流动性还将保持合理充裕的水平,但政府债融资等因素可能会制约资金利率下行空间,同时市场对政策的预期也将给长债表现带来一定的扰动,建议投资者谨慎控制杠杆水平。综上所述,货币政策仍存宽松空间,预计未来流动性还将保持合理充裕的水平,但政府债融资等因素可能会制约资金利率下行空间,预计DR007将围绕1.70%的中枢水平震荡运行。政治局会议通告落地后,市场进入稳增长政策博弈阶段,债市走势较为被动,多次受到股债跷跷板等外围因素影响。稳增长政策预期扰动下,短期内长债利率可能延续偏弱震荡的走势,建议投资者谨慎控制当前杠杆水平。

风险因素

货币政策力度不及预期,流动性投放不及预期,政府债供给不及预期,宏观经济增速不及预期。

注:本文节选自中信证券研究部已于2023年8月8日发布的《债市启明系列20230808—资金利率还有下行的空间吗?》报告,证券分析师:分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001