下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

地产景气度有所回落,但政策预期不断升温,带动港股地产链反弹。2023年上半年地产销售修复趋势放缓,新开工面积、施工面积、开发投资等指标保持负增长。商品房销售较二季度末有所回落,整体弱于季节性,二手房成交面积同样连续走弱。近期房地产政策确定新基调,中央政治局会议中关于房地产的表述提到要“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。随后北上广深等一线城市纷纷响应。政策预期升温,港股地产链或将迎来反弹投资机会。

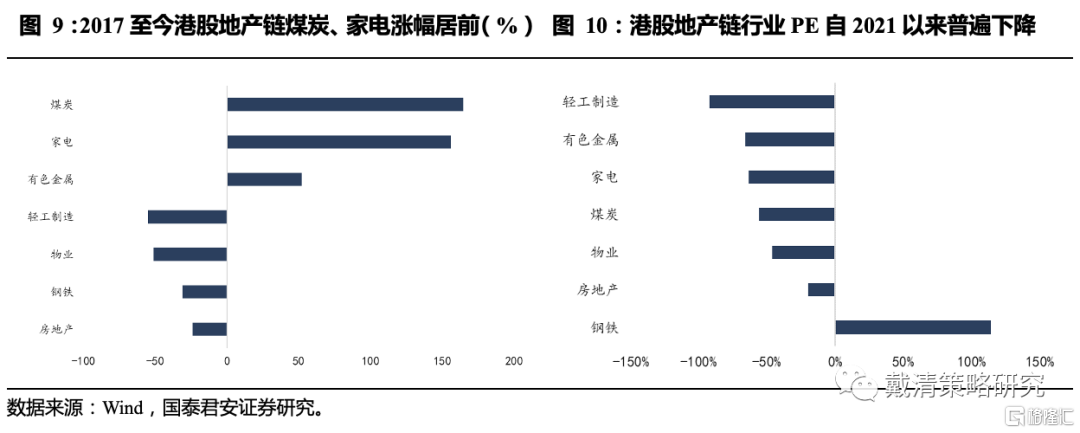

地产政策催化下,港股是否有更好的投资机会?第一,所处位置上,港股地产链相较A股估值更便宜,投资机会更大。指数层面来看,1)上游行业AH股重合度很高,板块指数走势极度相关,港股估值整体低于A股。2)中游行业港股地产、物业估值明显低于A股,其中房地产板块AH溢价率较大。3)下游行业港股家电、轻工制造板块估值整体低于A股。板块龙头股层面来看,无论是AH两地均上市的企业还是A股港股可比龙头企业,港股较A股明显更便宜,性价比更高。

第二,股价弹性上,根据历史经验,在每一轮地产政策催化下,港股地产链涨幅更大。回顾历史地产上涨周期,A股地产公司的估值催化因素主要是行业政策环境,每次地产行业出现政策放松并落地的阶段,上涨幅度最大,确定性较高。港股地产公司的估值对于政策放松也有一定的反应,但主要的上涨还是集中在盈利端兑现的阶段,成交规模的提高是催化中国香港地产公司上涨的最直接的因素。2010年以前的两次上涨周期,A股涨幅、估值提升大于港股,节奏基本相同。2010年后,港股涨幅、估值提升大于A股。A股政策放松期上涨,港股盈利兑现期上涨。

第三,行情节奏上,A股港股有所不同,港股上涨更多集中在中后期的业绩兑现期,且显现出更大的弹性。通过复盘国泰君安发现,近10年来当地产鼓励政策推出后,A股由预期推动上涨,港股节奏滞后,往往等到销售、利润等指标兑现后开始上涨,且价格弹性优于A股。在7月政治局会议对地产积极定调后,北上广深等一线城市陆续表示“促进房地产市场平稳健康发展”,预计“认房不认贷”、下调存量房贷利率等政策将陆续落地,后续观测政策落地带来的业绩弹性,港股地产链或将迎来投资机会。

风险因素:1)国内经济复苏进度不及预期;2)政策不及预期。

前言

中央政治局会议关于房地产积极定调,北上广深等一线城市纷纷响应,市场对于地产政策放宽的预期升温,港股地产链或将迎来投资机会。本报告对比目前港股和A股相关产业链的估值,港股更便宜;深度复盘历史上政策催化后的两地市场表现,港股地产链行情启动较慢,但涨幅相对更大。

正文

1.地产景气度较二季度有所回落

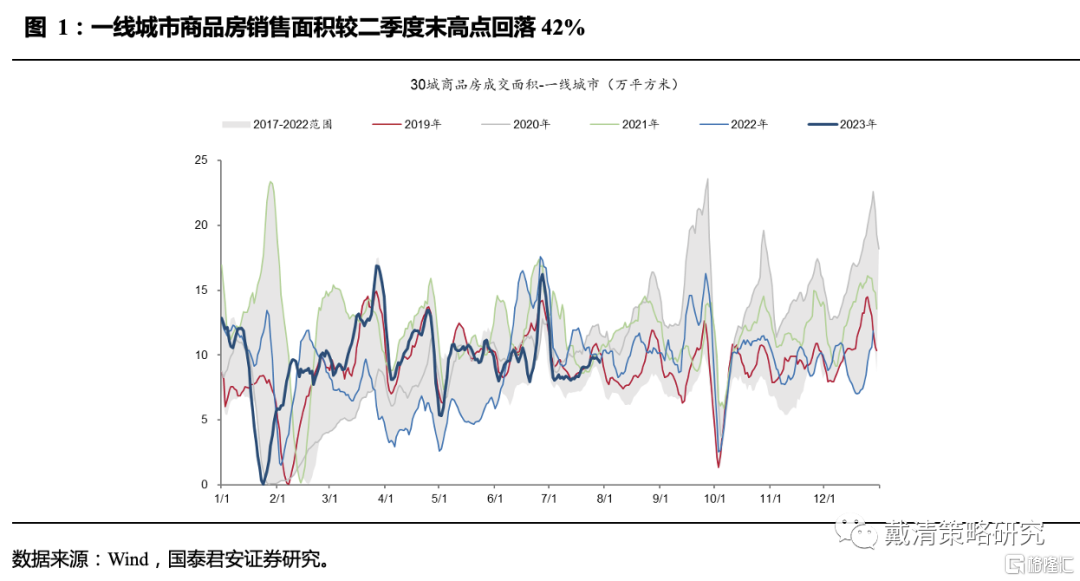

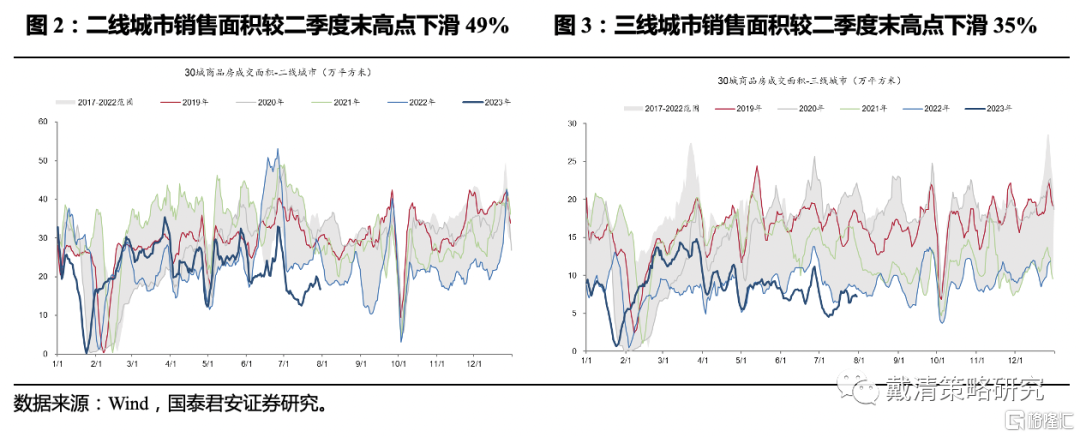

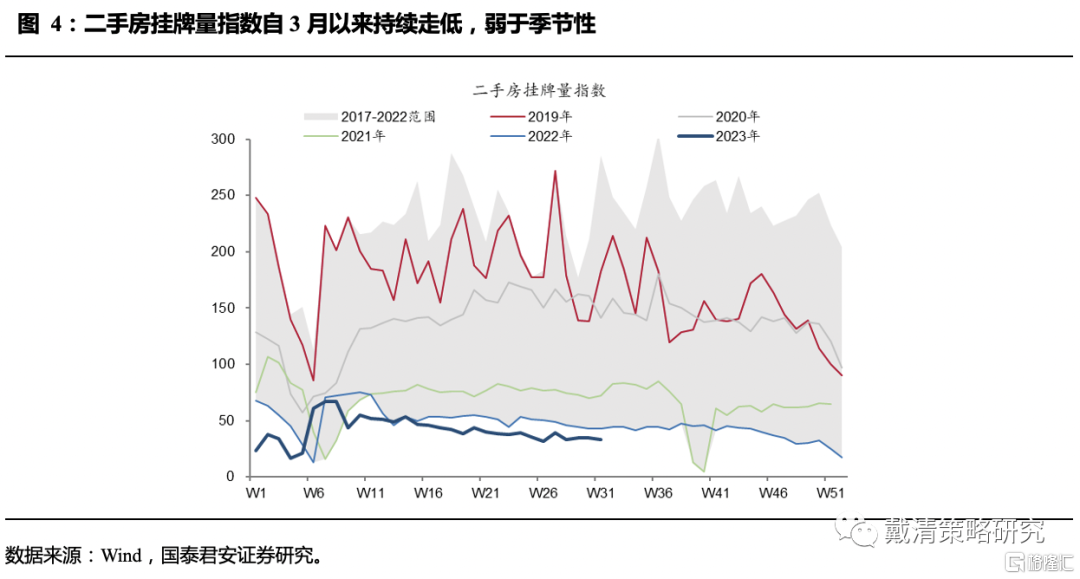

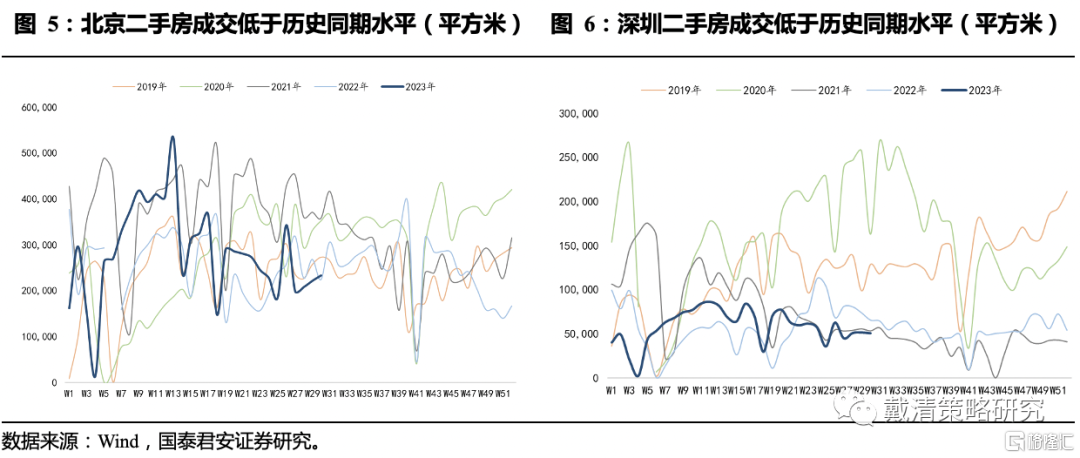

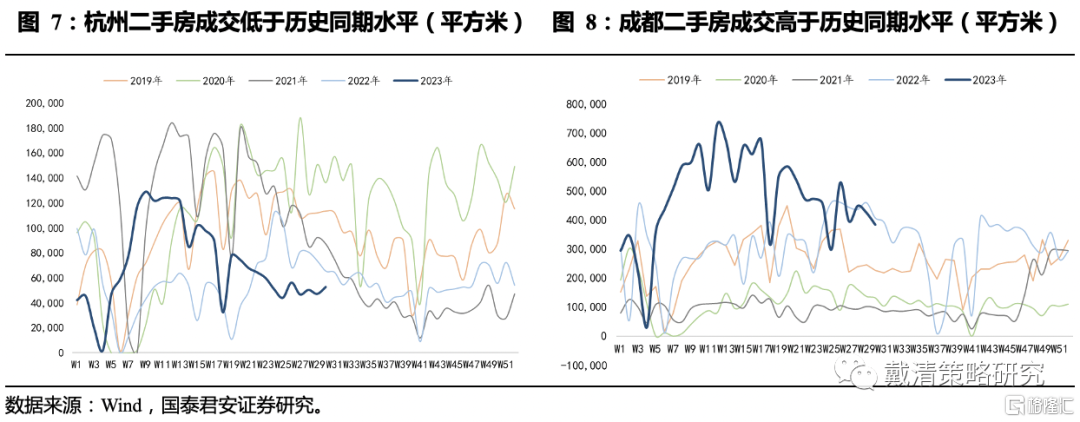

从房地产投资需求看,近期商品房销售较二季度末有所回落,整体弱于季节性,二手房成交面积同样连续走弱。商品房销售方面,截至2023年7月30日,一线城市商品房销售面积较二季度末高点回落42%,二、三线城市商品房销售面积较一季度高点分别回落49%和35%,且整体弱于季节性。二手房方面,二手房挂牌量指数自2023年3月以来持续走弱,且明显低于历史同期水平。重点城市二手房周度成交面积,北京、杭州较二季度末高点下滑幅度较大,分别为-56%、59%。北京、深圳、杭州均低于历史同期水平,成都二手房成交则相对表现较好。

2.港股地产链行业及个股估值明显低于A股

“互联互通”后沪深港三地市场一体化,自2016年签署《联合公告》后,港股通股票范围先后于2020年11月27日和2023年3月3日进行了两次扩容,港股A股关联性日益加大。AH市场上的上市公司业务高度相关,景气周期趋同,国泰君安通过对地产链上、中、下游的行业比较,以及对比同时在AH市场上市的公司和行业龙头,探讨AH两地之间的估值情况,给投资者提供新的视角。

2.1. 行业估值

由于内地和海外市场的交易风格不同,在同样的周期变化趋势下,在不同的区域上市的同类型的公司估值表现也会一定的差异。行业整体背景趋势相同的情况下, A股市场注重预期变化,因此方向变化时股价表现最明显,而港股更注重业绩的改变,在盈利端特别是公司销售兑现时,股价表现最为明显。

地产链行业A股估值明显高于港股,同时两者估值中枢均不断下降。由于投资者结构、流动性和投资逻辑等因素的不同,港股地产链行业估值明显低于A股,并保持相对稳定的趋势。随着中国社会与经济的发展进入成熟期,城市化进程放缓,房地产行业从成长期逐步进入稳定期,与之相匹配的行业内公司市值规模在不断提升,但是估值中枢不断下降,反映出行业发展的变化。

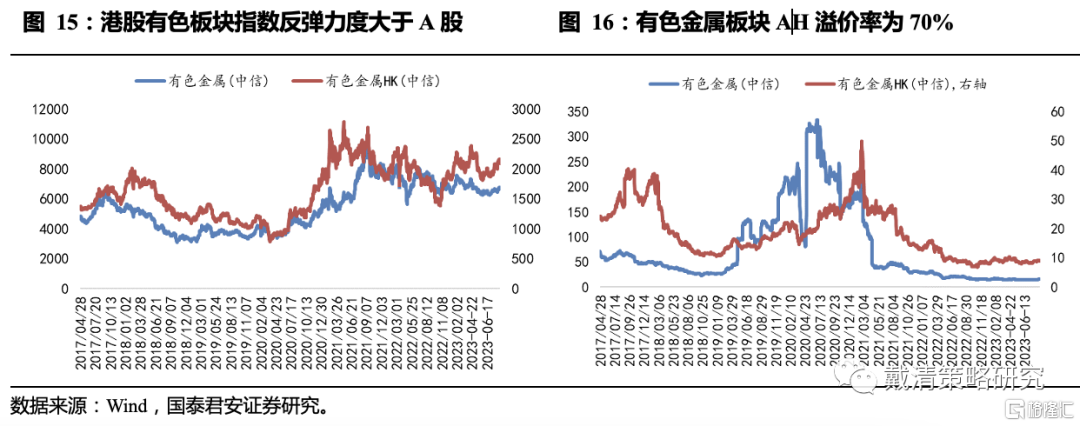

1)上游行业:煤炭、钢铁、有色

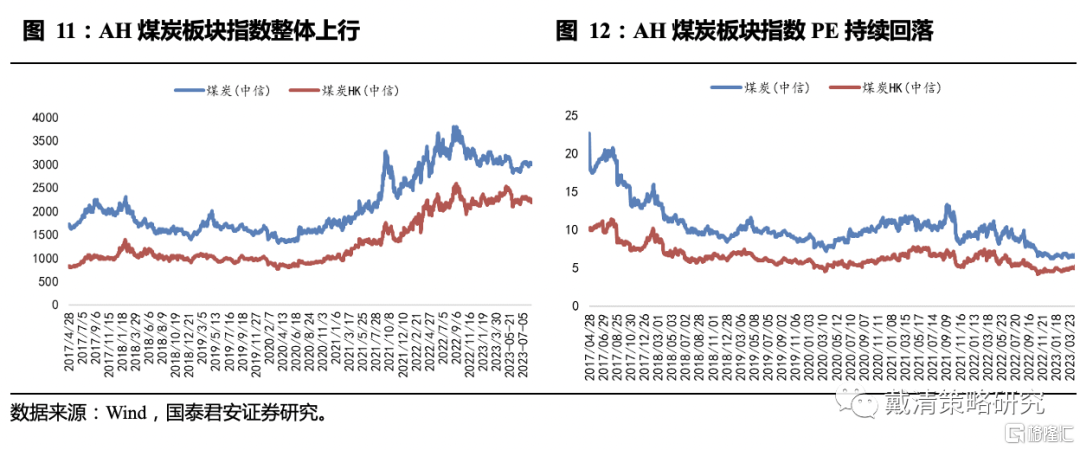

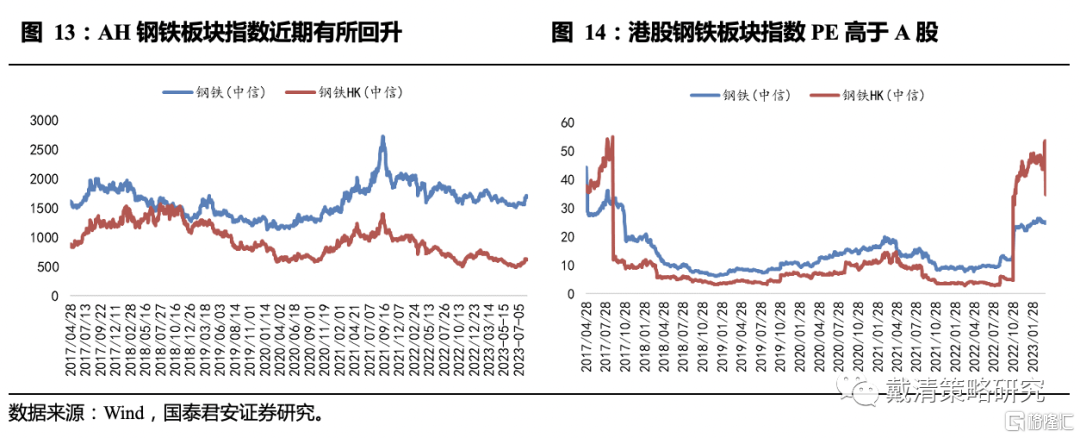

上游行业AH股重合度很高,板块指数走势极度相关,港股估值整体低于A股。

1)2017年以来A股、港股煤炭板块指数分别上涨75%和165%,对应的板块PE估值A股由2017年的17.4倍下降63%至6.5倍,港股PE由2017年的9.2倍下降48%至4.7倍,AH溢价率为37%。

2)钢铁属于强周期行业,2017年4月以来A股、港股钢铁板块指数分别为上涨5%和下跌31%,对应的板块PE估值A股由2017年的27.5倍下降9%至25.0倍,港股PE由27.3倍上升70%至46.5倍,估值高于A股。

3)有色板块由于其细分金属品种繁多,包括黄金、铜、铝和稀有金属,而AH两地上市公司的营收和净利润来源结构差异较大,因此AH板块指数走势相关系较弱,且估值差异最大。2017年4月以来A股、港股有色板块指数分别上涨38%和52%,对应的板块PE估值A股由2017年的58.5倍下降74%至15.3倍,港股PE由2017年的29.9倍下降70%至9.0倍,AH溢价率为70%。

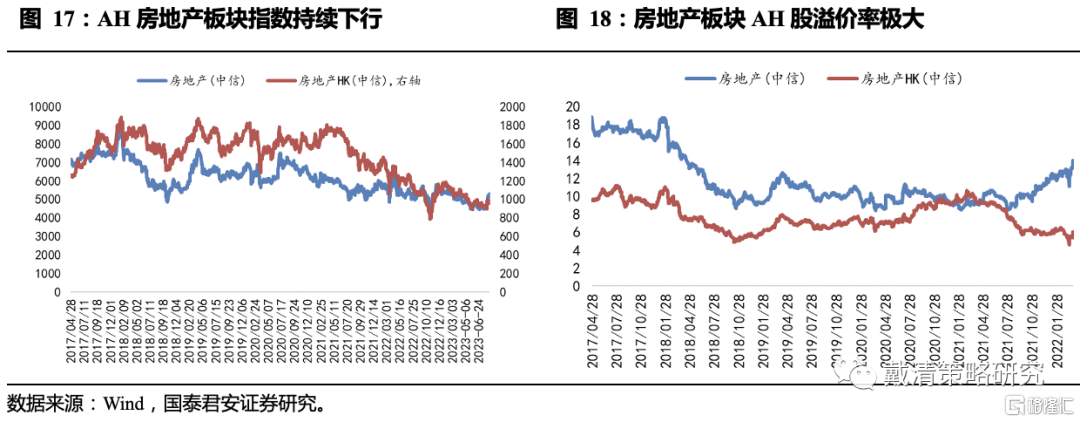

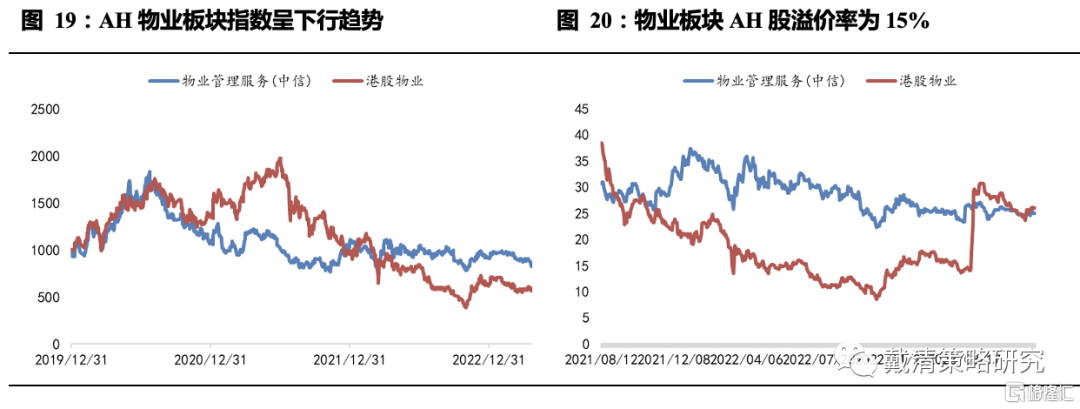

2)中游行业:地产、物业

港股地产、物业估值明显低于A股,其中房地产板块AH溢价率较大。

1)自2016年中央经济工作会议首次提出“房住不炒”后,A股和港股地产指数均呈现震荡下行趋势。2017年4月以来A股、港股房地产板块指数分别下跌26%和24%,对应的板块PE估值A股由2017年的17.3倍下降28%至12.5倍,港股PE由2017年的9.9倍下降41%至5.9倍,AH溢价率极大,为113%。

2)A股、港股物业管理板块指数自2020年以来各下跌2%和51%,对应的板块PE估值A股由2021年的29.6倍下降14%至25.3倍,港股PE由25.7倍下降15%至21.9倍,AH溢价率为15%。

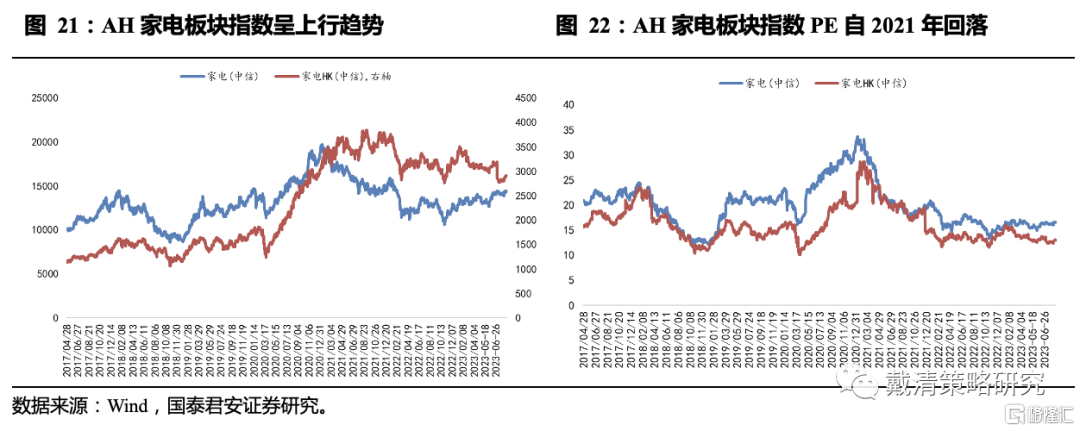

3)下游行业:家电、轻工

港股家电、轻工制造板块估值整体低于A股。

1)家电为地产链条下游,地产竣工相对直接影响到地产端的家电需求,但从指数观察国泰君安发现地产限制政策并未对家电行业造成很大的冲击。2017年4月以来A股、港股家电板块指数分别上涨43%和156%,对应的板块PE估值A股由2017年的21.6倍下降25%至16.2倍,港股PE由2017年的17.8倍下降23%至13.7倍,AH溢价率为18%。

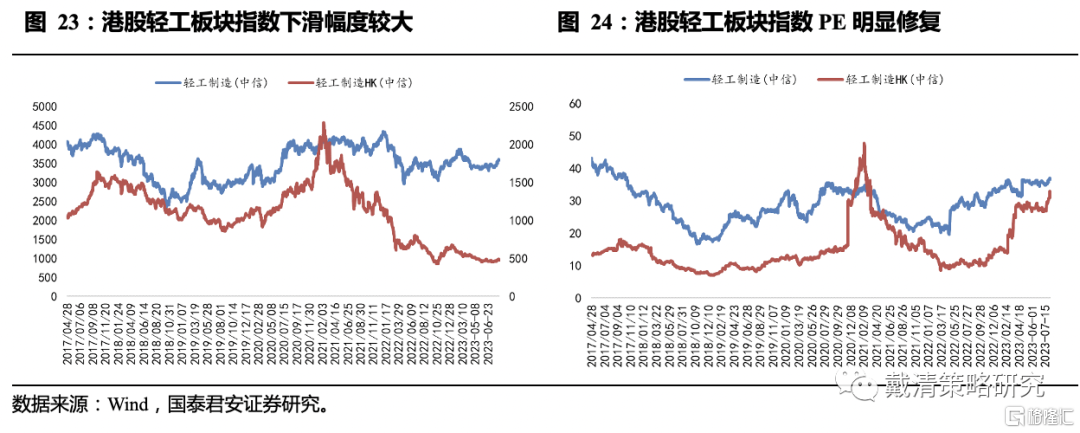

2)A股、港股轻工板块指数自2017年以来各下跌12%和55%,对应的板块PE估值A股由2017年的37.5倍下降7%至34.8倍,港股PE由15.2倍提升63%至24.8倍,AH溢价率为40%。

2.2. 个股估值

1)上游行业:煤炭、有色、钢铁。

上游资源品港股上市公司估值整体低于A股。

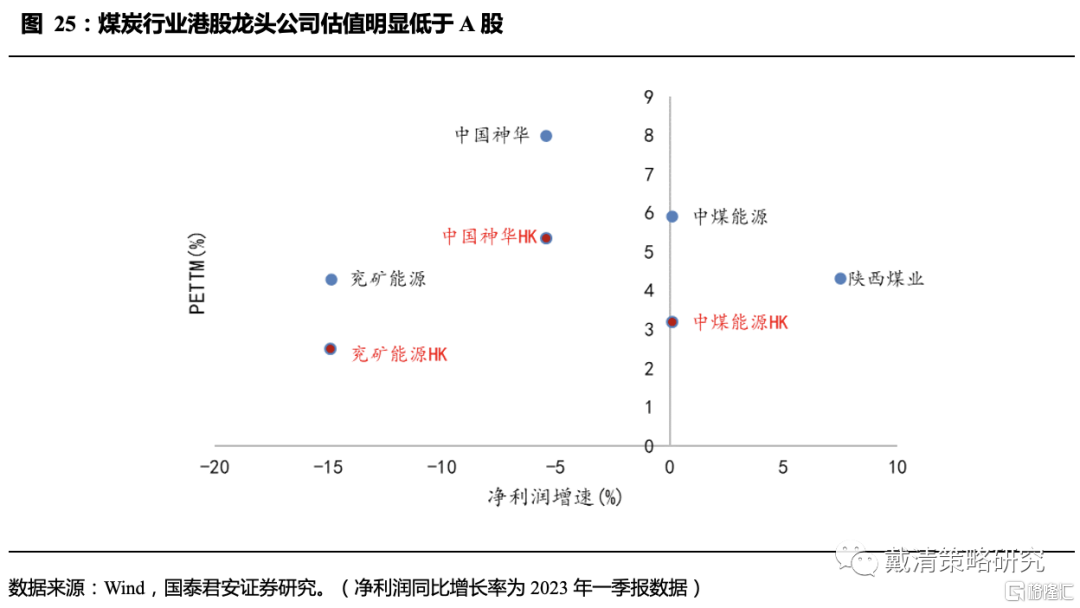

1)煤炭行业的龙头上市公司基本于AH两地上市:中国神华、兖矿能源和中煤能源,以及未在港股上市的行业龙头陕西煤业。A股龙头公司平均PE为5.6倍,高于港股平均PE3.7倍。

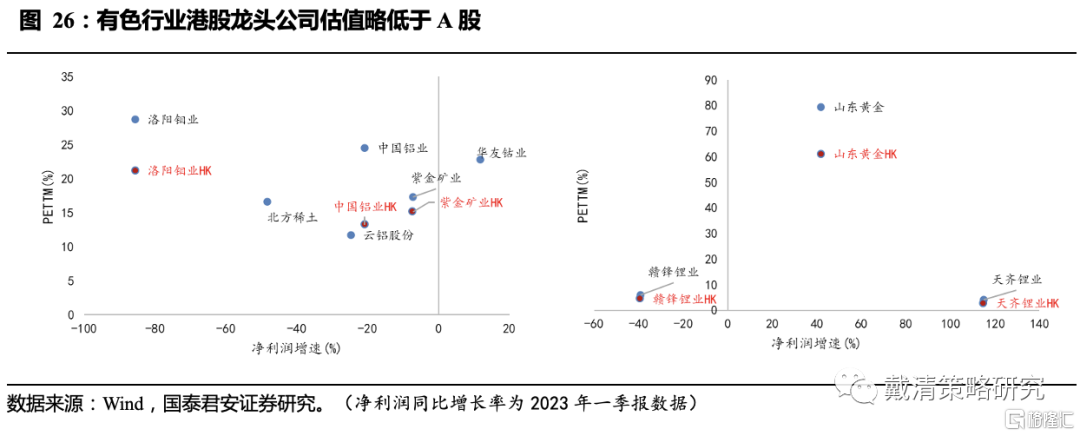

2)有色行业AH两地同时上市的公司较多:紫金矿业、天齐锂业、赣锋锂业、中国铝业、洛阳钼业和山东黄金,未在港股上市的龙头包括华友钴业、北方稀土和云铝股份。A股龙头公司平均PE为23.5倍,略高于港股平均PE19.6倍。

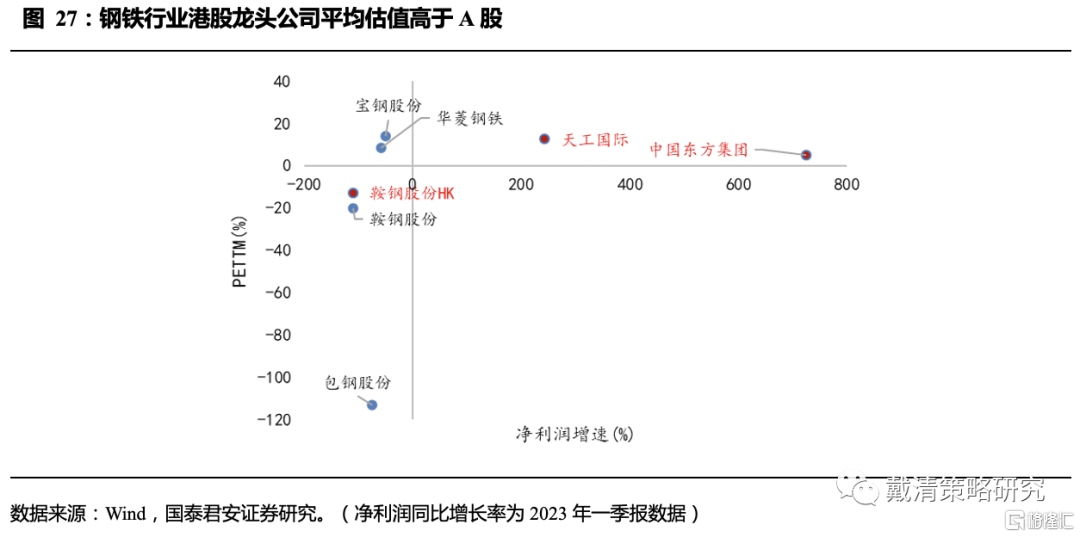

3)钢铁行业港股上市的重点公司有鞍钢股份、天工国际和中国东方集团,A股龙头包括宝钢股份、包钢股份、华菱钢铁。A股龙头公司平均PE为-27.7倍,低于港股平均PE1.4倍。

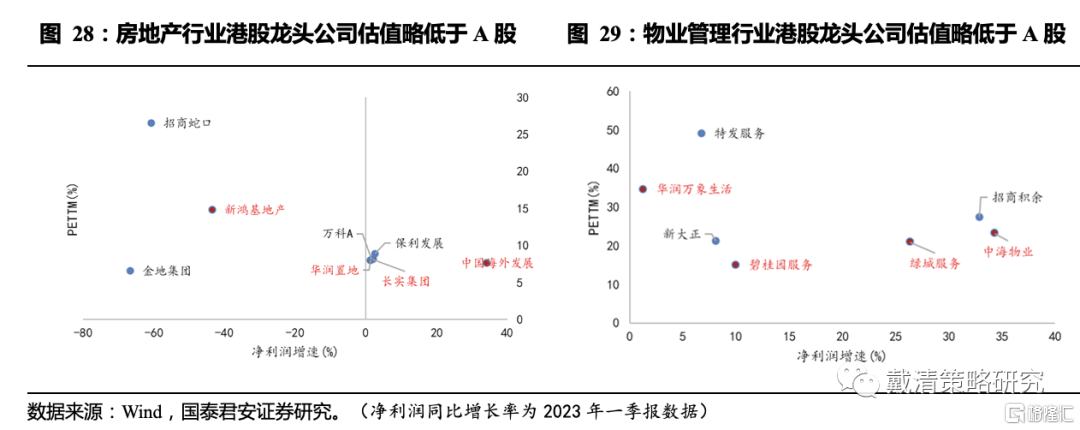

2)中游行业:地产、物业。

中游地产、物业港股上市公司估值略低于A股。

1)房地产行业港股龙头有新鸿基地产、华润置地、长实集团和中国海外发展,A股包括保利发展、万科A、招商蛇口和金地集团。A股龙头公司平均PE为12.5倍,略高于港股平均PE9.6倍。

2)物业行业港股龙头有华润万象生活、中海物业、碧桂园服务和绿城服务,A股包括招商积余、特发服务和皇庭国际。A股龙头公司平均PE为32.6倍,略高于港股平均PE23.4倍。

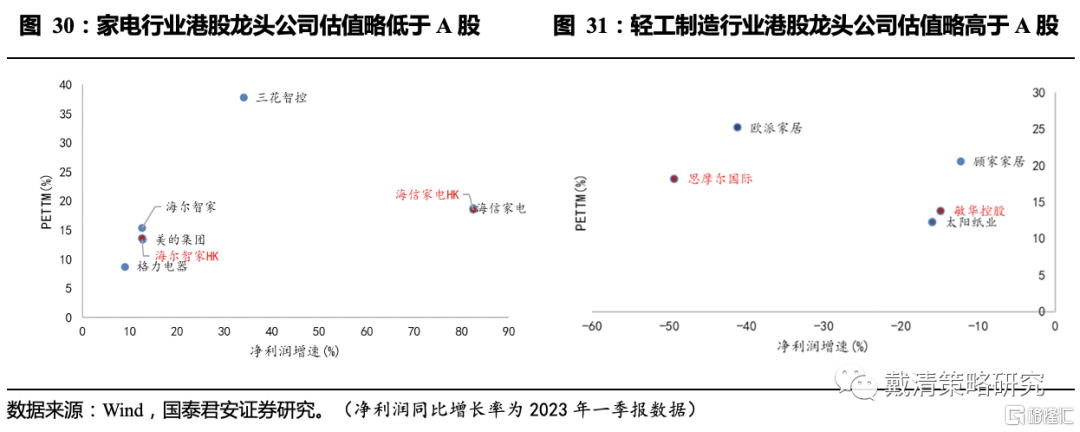

3)下游行业:家电、轻工。

下游家电、轻工行业港股龙头公司估值明显低于A股。

1)家电行业AH两地上市公司有海尔智家、海信家电,A股龙头包括美的集团、格力电器和三花智控。A股龙头公司平均PE为18.8倍,略高于港股平均PE16.0倍。

2)轻工制造行业港股龙头有思摩尔国际、敏华控股,A股龙头包括欧派家居、顾家家居和太阳纸业。A股龙头公司平均PE为-4.6倍,略低于港股平均PE-0.2倍。

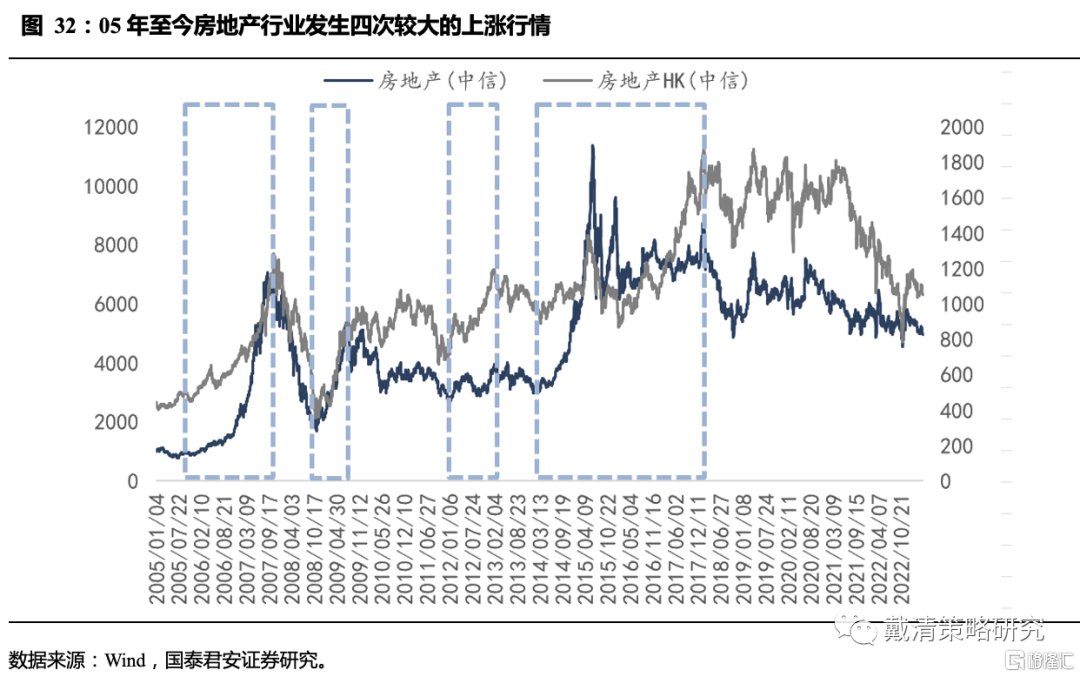

3. 地产链AH股弹性历史复盘

为了对比AH地产股在行情到来时的价格弹性,国泰君安复盘了历史上房地产指数大幅上涨的几个阶段,分别为2005年7月至2007年10月,2008年11月至2009年7月,2011年10月至2013年1月,2014年3月至2018年2月。回顾过去的几轮周期,A股地产公司的估值催化因素主要是行业政策环境,每次地产行业出现政策放松并落地的阶段,上涨幅度最大,确定性较高。港股地产公司的估值对于政策放松也有一定的反应,但主要的上涨还是集中在盈利兑现的阶段,成交规模的提高是催化中国香港地产公司上涨的最直接的因素。

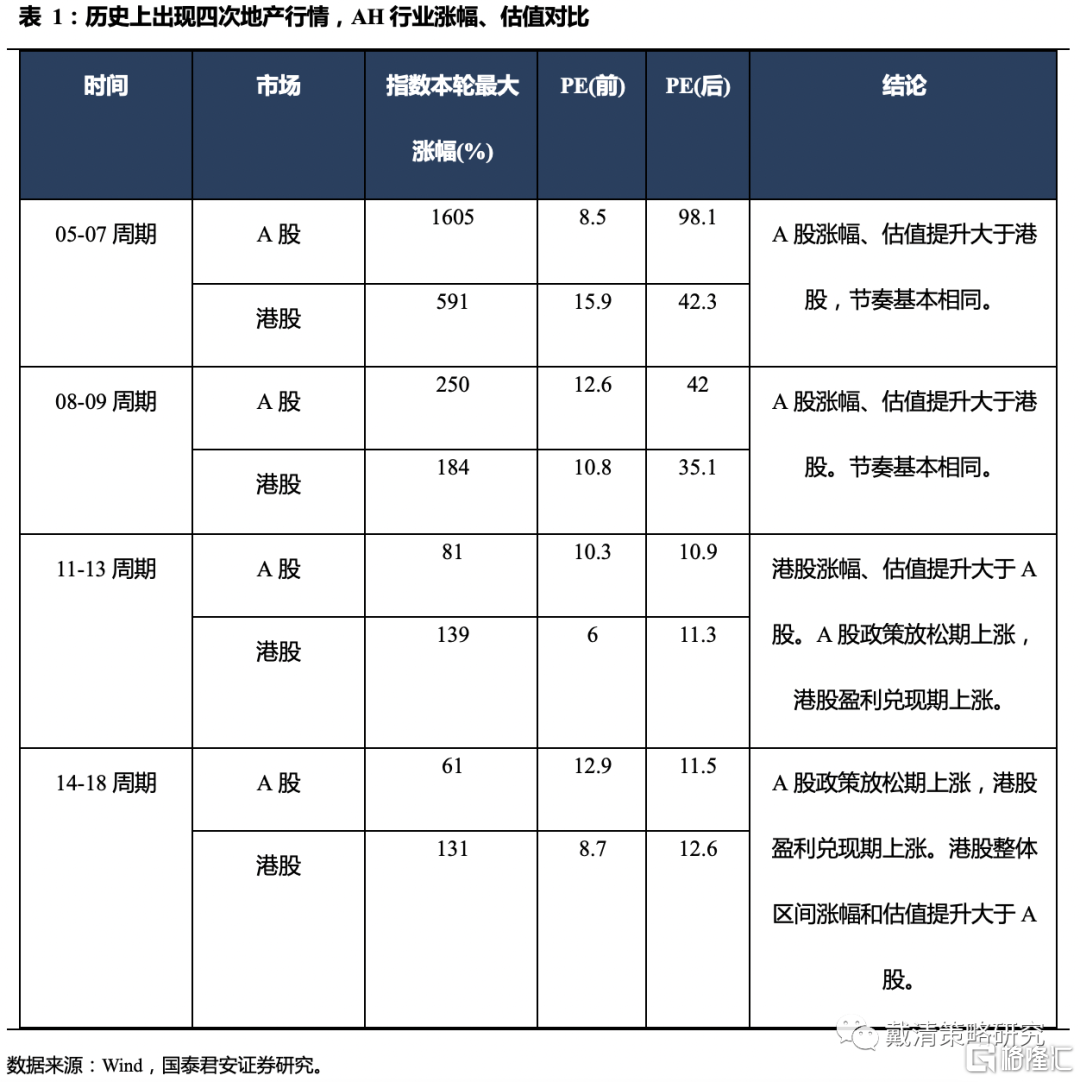

分阶段来看,05-07年,当时城镇化进程快速推进,住房刚需和投资炒房的热度持续推升房地产价格飞速上涨,2005年3月,国务院出台《关于切实稳定住房价格的通知》,即“国八条”,共提出了八条意见稳定房价。《通知》虽令房价“刹车”,但供需关系从根本上决定了房价上涨难以抑制。期间A股房地产指数飙升837%,港股房地产指数上涨220%。A股龙头公司区间平均最大涨幅为1605%,港股龙头公司区间平均最大涨幅为591%。A股龙头公司估值由8.5倍上升至98.1倍,港股龙头公司估值由15.9倍上升至42.3倍。

08-09年,较好的市场环境加上地产行业盈利端的配合,期间A股房地产指数上涨217%,港股房地产指数上涨160%。A股主流地产公司平均最大涨幅达250%,港股地产上市公司平均最大涨幅达184%。A股地产龙头公司平均PE水平由12.6倍提升233%至42倍,而港股地产上市企业的估值水平由10.8倍提升225%至35.1倍。2011年底,信贷政策开始逐步宽松,12年上半年连续降准降息,盈利端表现逐步好转。在行业政策和盈利转向过程中A股和港股地产公司的估值表现出现了一定的差异。A股公司股价在11年底刺激政策出现便开始有所反应,行业指数涨幅为38%。港股地产公司在政策预期转向后没有立刻出现明显的上涨,而是在12年下半年成交量兑现后才有起色,指数涨幅为76%,弹性大于A股。A股龙头公司期间平均最大涨幅为81%,港股最大涨幅为139%。估值方面,A股龙头平均估值变化不大,由10.3倍升至10.9倍,而港股估值则由6倍大幅提升89%至11.3倍。

14-18年AH两地地产板块上涨节奏和估值同样体现出较大差异。14年6月两地地产公司分别达到了历史上最低的估值水平,A股地产企业为8.7倍,而港股为4.4倍。从14年7月开始各地限购政策陆续放松,之后直到15年3季度将近4个季度的时间内,地产行业从政策到资金,持续释放利好。从A股地产公司的表现来看,从14年7月到15年6月,叠加牛市影响,估值从最低位连续上涨了近3个季度,涨幅达到了241%,但此阶段港股并未表现出同样的热情,仅上涨34%。港股主流地产公司的估值提升主要发生在销售面积同比大幅增长的阶段,其中在15年3月销售面积同比增速转正,估值水平提升41%;15年4季度同样是在销售大幅增长的阶段,估值水平提升达到73%;16年全年港股估值水平维持在高位,在16年四季度至17年,调控政策出台后,销售表现超预期,地产行业指数上涨59%,而此阶段A股地产行业指数仅上涨13%。估值方面,2016四季度至2018年2月,港股龙头公司平均估值由8.7倍大幅上涨45%至12.6倍,而A股龙头平均估值却由12.9倍下滑9%至11.5倍,两地地产公司股价上涨节奏和估值产生了明显的差异。

4.政策预期升温,港股地产链投资值得关注

面对房地产市场下行的压力,近期房地产政策出现明显的积极变化。2023年上半年地产销售修复趋势放缓,新开工面积、施工面积、开发投资等指标保持负增长。近期房地产政策确定新基调,中央政治局会议中关于房地产的表述提到要“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,相较以往的政治局会议最大变化在于未提及“房住不炒”,并且首次出现对房地产供求关系的判断,为后续制定房地产政策定调。

此外,7月28日住建部长倪虹在召开企业座谈会中进一步明确了支持房地产政策的具体方向,主要包括“要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款‘认房不用认贷’等政策措施”。

在政策积极定调后,一线城市纷纷响应。

1)北京市住建委表示,坚持稳中求进工作总基调,结合北京房地产市场实际情况,会同相关部门抓紧抓好贯彻落实工作,大力支持和更好满足居民刚性和改善性住房需求,促进北京房地产市场平稳健康发展。

2)深圳市住建局表示,将结合深圳市房地产实际情况,会同市有关部门、中央驻深机构和各区抓好贯彻落实,更好满足居民刚性和改善性住房需求,扎实推进保交楼工作,切实维护房地产市场秩序,促进深圳市房地产市场平稳健康发展。

3)广州市住建局也表示,将坚持稳中求进工作总基调,实事求是抓紧推进落实,将结合广州实际尽快推出有关政策措施,大力支持、更好地满足刚性和改善性住房需求,促进广州房地产市场平稳健康发展。

4)上海市住建委、市房管局表示,将坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进上海房地产市场平稳健康发展。

通过复盘国泰君安发现近10年来,当地产鼓励政策推出后,A股由预期推动上涨,港股节奏滞后,往往等到销售、利润等指标兑现后开始上涨,价格弹性优于A股。若三季度各地地产限制政策打开,港股地产链或将迎来更大的投资机会。

5. 风险因素

1)国内经济复苏进度不及预期;2)政策不及预期。

注:本文来自国泰君安于2023年7月6日发布的《【国君戴清|港股】久旱逢甘霖,港股地产链的弹性和节奏》报告,分析师:戴清S0880522090007

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。