下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读:国内政策预期升温,港股上周反弹。南向资金净流入港股市场,另外,由于政治局会议回应了前期外资担忧的问题,外资明显回流,卖空比例快速回落至正常水平。从内、外资流向来看,南向资金坚守价值股且加大流入成长股,外资中介资金偏向净流入价值股。若未来国内政策预期继续升温,预计将吸引内外资流入港股市场。

摘要

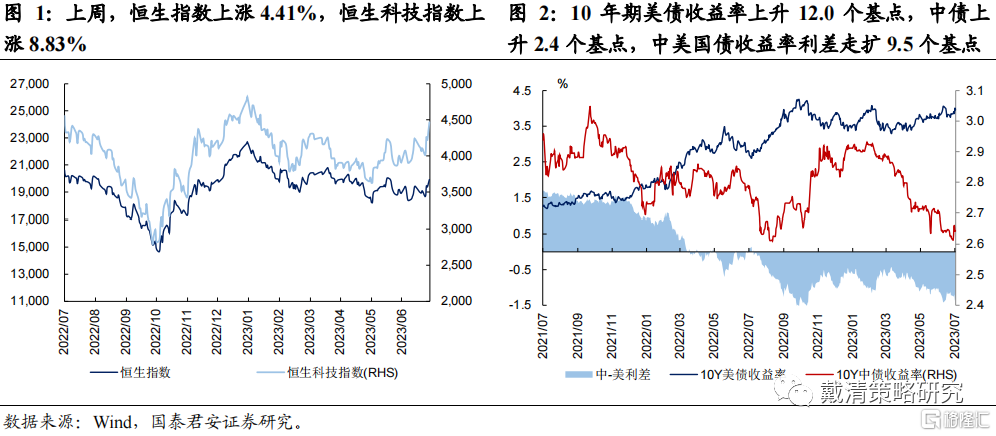

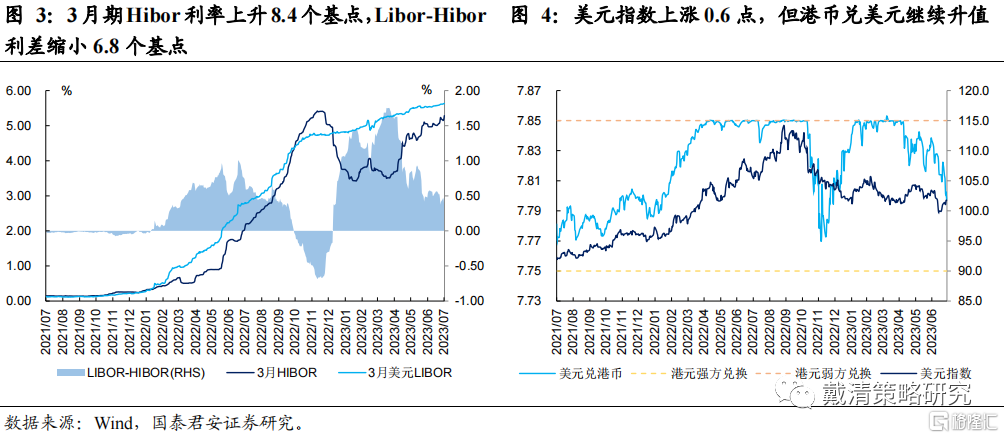

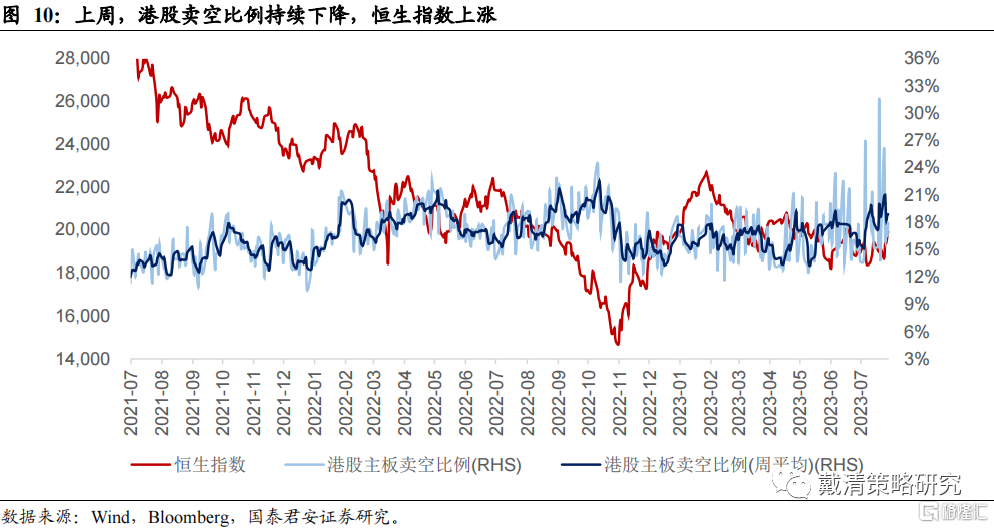

国内政策预期升温,经济前景预期改善,港股上周显著反弹。1)国内方面,7月政治局会议表态积极,支持政策或将继续在消费和投资端发力。此外,房地产政策继续优化,对资本市场关注度边际提升。10年期中债收益率上升。2)海外方面,美联储7月议息会议再次加息25个基点,符合市场早前的定价,提到可以在美国通胀下降至2%之前停止加息,表态偏鸽派,提升全球市场风险偏好。3)资金方面,10年期美债收益率上升12.0个基点。Libor-Hibor利差缩小6.8个基点,港币兑美元升值。整体而言,海外流动性阶段性好转,国内政策预期升温,全周恒生指数上涨4.41%,恒生科技指数上涨8.83%。

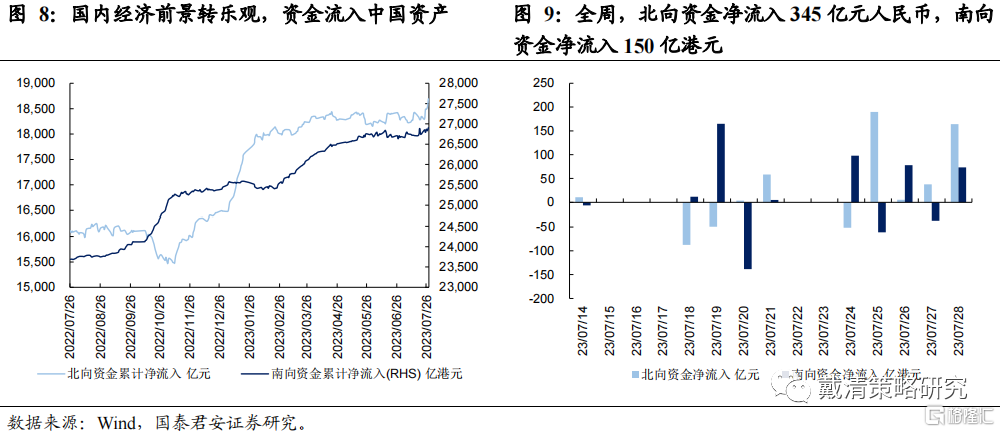

中国资产盈利预期改善吸引南北向资金流入,特别是外资卖空比例快速回落至正常水平。国内经济前景转乐观,资金流入中国资产,全周,北向资金净流入345亿元人民币,南向资金净流入150亿港元。港股日均成交额周度环比上升189亿港元至1148亿港元,成交热度有所升温。在上周港股上涨后,沪深港AH溢价回落至141.6,仍在历史均值以上1倍标准差。

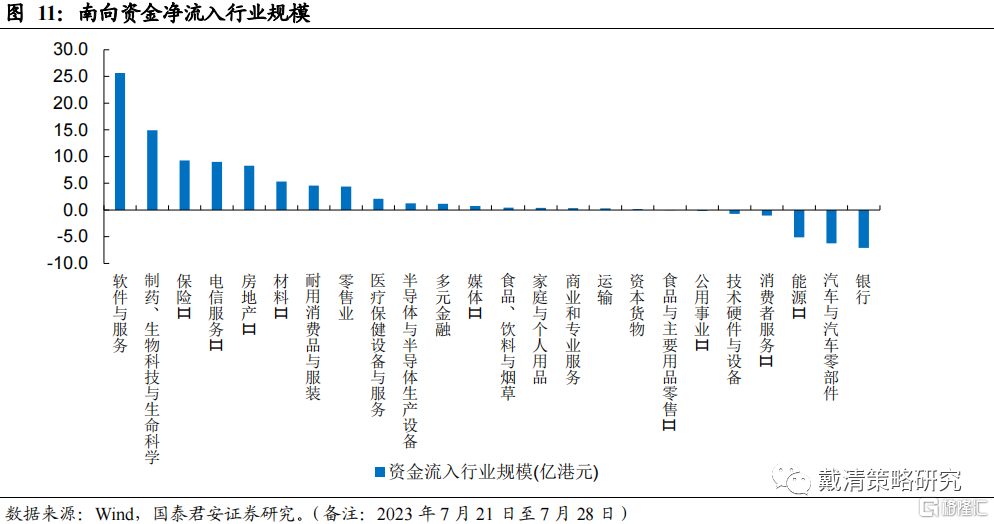

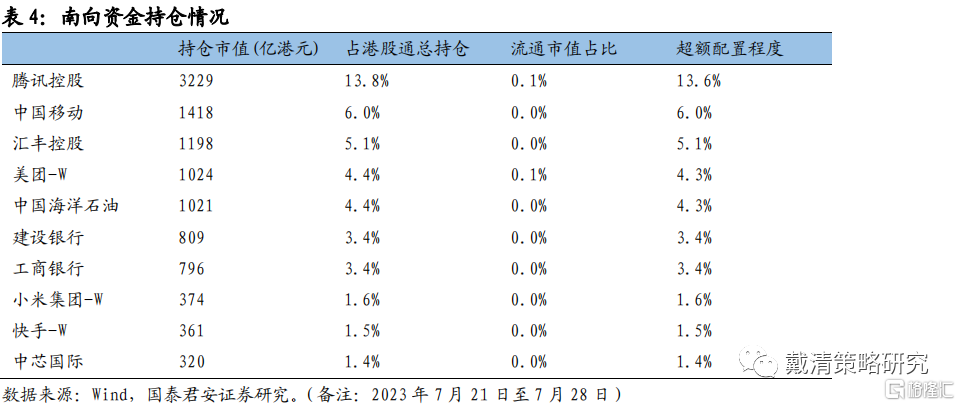

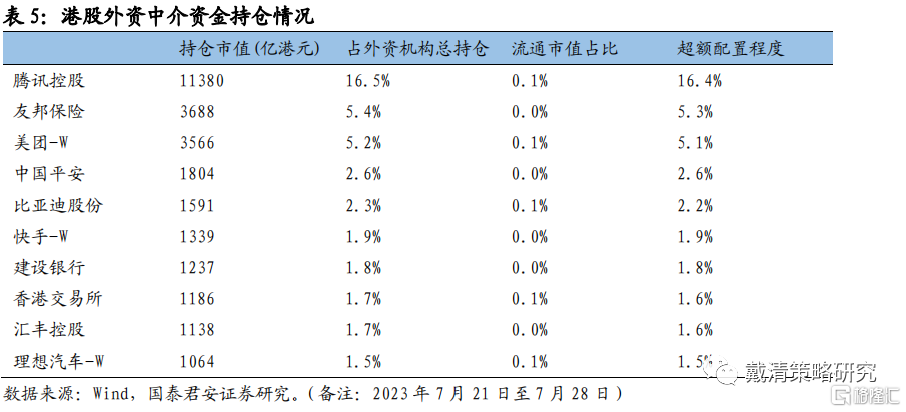

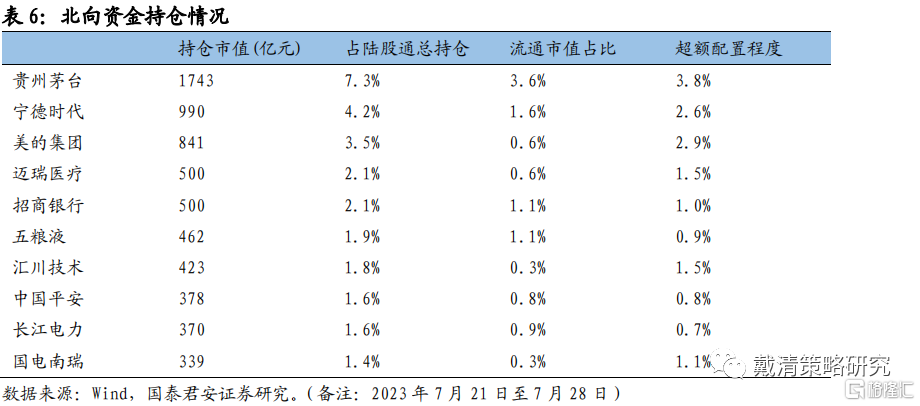

从港股内、外资流向来看,南向资金坚守价值股且加大流入成长股,而外资中介资金偏向净流入价值股。具体来看,南向资金与港股外资中介资金最大的分歧在于南向资金净流入软件与服务、电信服务、材料和零售业等行业,净流出汽车及零部件、能源和消费者服务等行业,而外资中介资金则反之;共识方面,南向资金与外资均净流入制药、房地产和保险等行业,均净流出银行、公用事业和食品与主要用品零售行业。个股层面,南向资金最大净流入的5只个股为快手、腾讯控股、康龙化成、美团和小鹏汽车。外资中介资金最大净流入的5只个股为友邦保险、伟禄集团、商汤、联想集团和工商银行。(资金流动的个股列表,见正文)

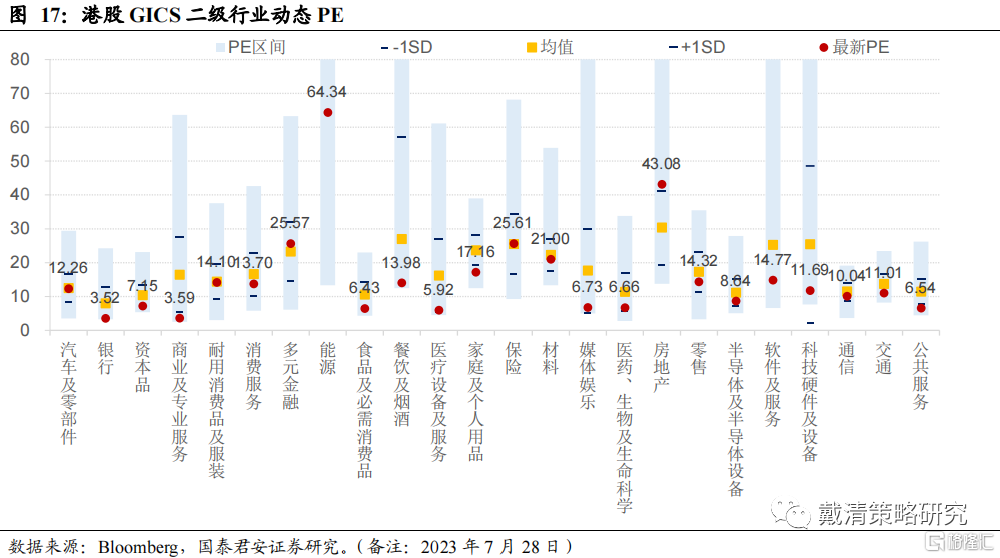

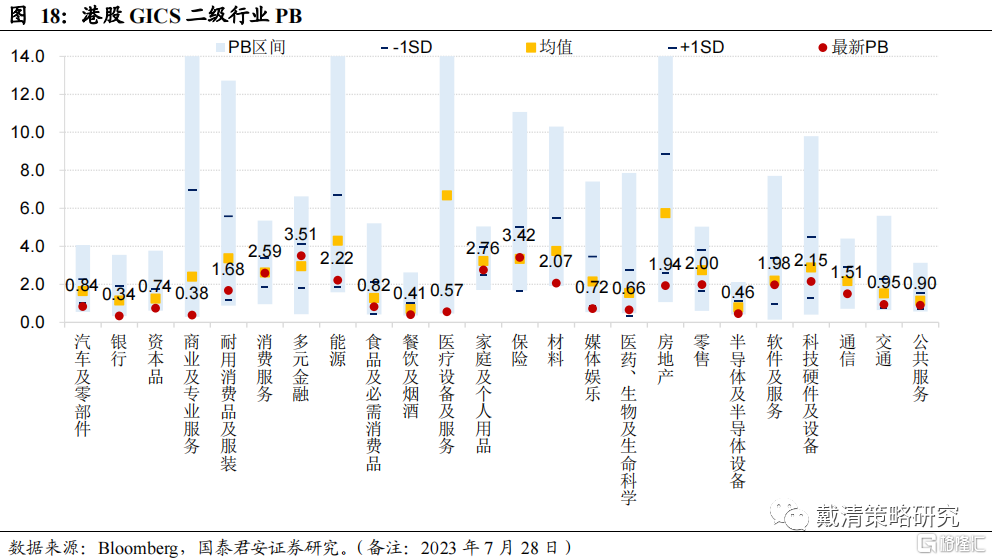

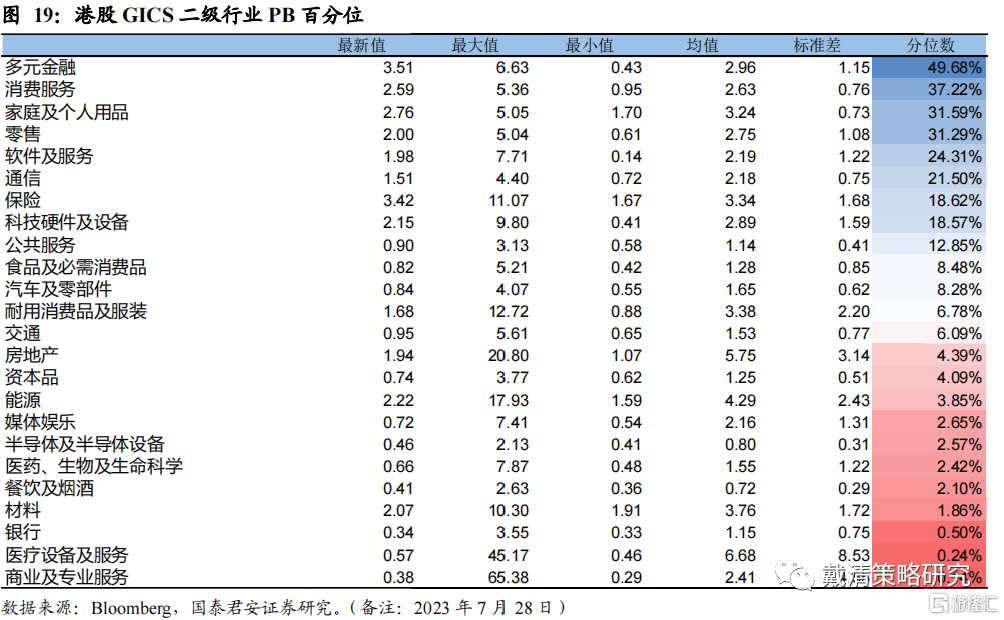

目前港股整体以及大部分行业估值仍然偏低,其中软件与服务、餐饮及烟酒、科技硬件及设备和银行等修复空间较大。从GICS港股二级行业估值来看,历史分位数最高的是通信、房地产、零售、多元金融和汽车及零部件等行业;历史分位数最低的行业是软件与服务、餐饮及烟酒、科技硬件及设备、银行和媒体娱乐等行业。

风险提示:1)国内经济复苏进度不及预期;2)美联储超预期收紧。

正文

1.政策预期升温提振市场表现

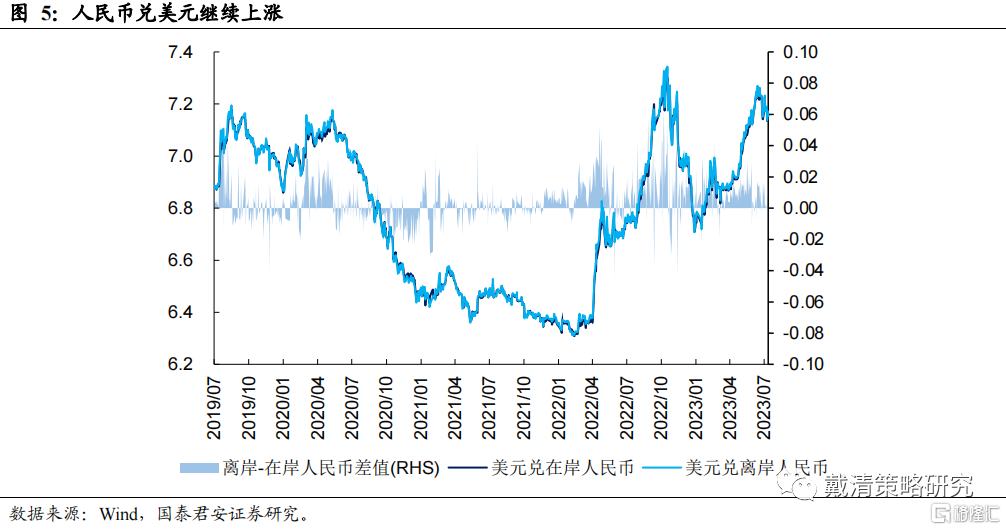

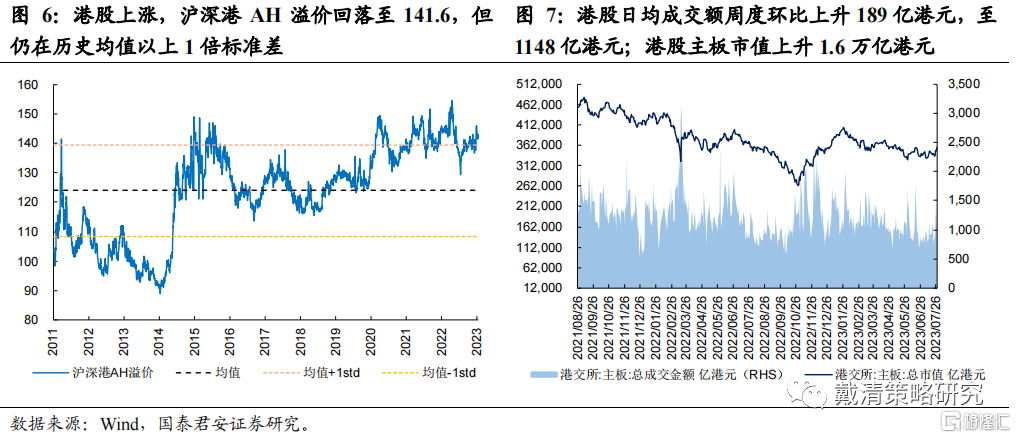

国内政策预期升温,经济前景预期改善,港股上周显著反弹。1)国内方面,上周(7月21至7月28日),7月政治局会议积极,支持政策或将继续在消费和投资端发力。此外,房地产政策继续优化;对资本市场的关注度边际提升。10年期中债收益率上升2.4个基点。2)海外方面,美联储7月议息会议再次加息25个基点,符合市场早前的定价,提到可以在美国通胀下降至2%之前停止加息,表态偏鸽派,提升全球市场风险偏好。3)资金方面,上周10年期美债收益率上升12.0个基点,中美国债收益率利差走扩9.5个基点;3月期Hibor利率上升8.4个基点,Libor-Hibor利差缩小6.8个基点,港币兑美元升值。整体而言,海外流动性阶段性好转,国内政策预期升温,中国资产盈利预期改善提振港股市场。全周,恒生指数上涨4.41%,恒生科技指数上涨8.83%。

中国资产盈利预期改善吸引南北向资金流入,特别是外资卖空比例快速回落至正常水平。国内经济前景转乐观,资金流入中国资产,全周,北向资金净流入345亿元人民币,南向资金净流入150亿港元。港股日均成交额周度环比上升189亿港元,至1148亿港元,成交热度有所升温。港股主板市值上升1.6万亿港元。在上周港股上涨后,沪深港AH溢价回落至141.6,但仍在历史均值以上1倍标准差。

2. 港股二级行业资金流动方面

1)南向资金

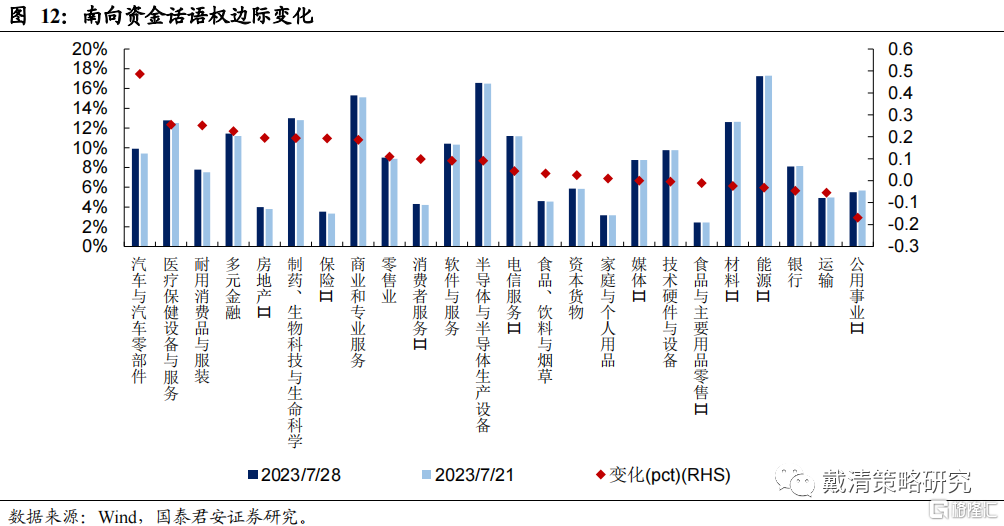

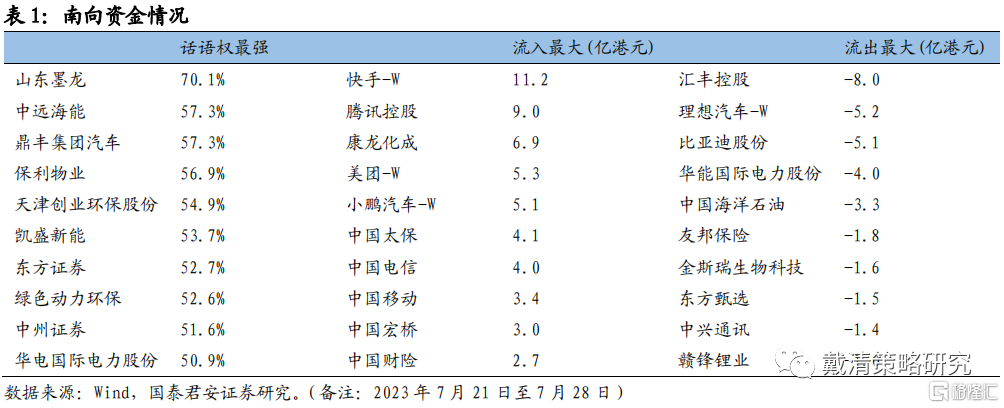

全周南向资金净流入150亿港元,最大净流入软件与服务行业;最大净流出银行行业。南向资金净流入前5的行业是软件与服务、制药、保险、电信服务和房地产行业;南向资金净流出前5的行业是银行、汽车与零部件、能源、消费者服务和技术硬件与设备行业。从行业话语权变化来看,南向资金话语权增加最多的5个行业是汽车与零部件、医疗保健服务、耐用消费品与服装、多元金融和房地产行业。

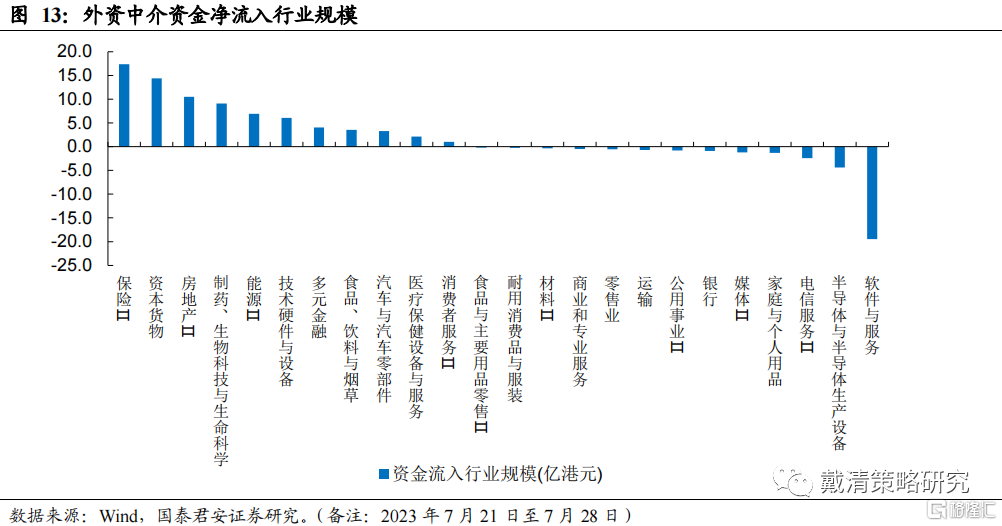

2)外资中介资金

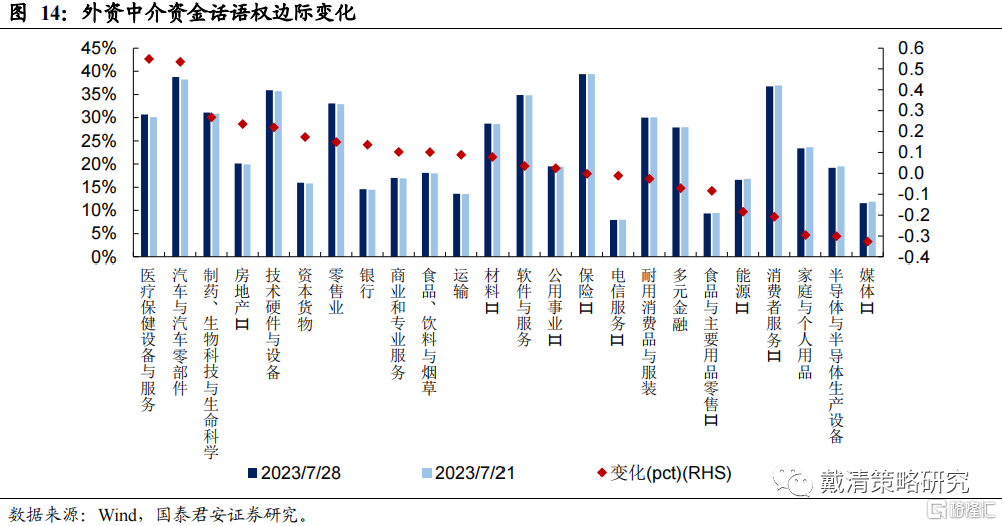

外资中介资金净流入45亿港元,最大净流入保险行业;最大净流出软件与服务行业。外资中介资金净流入前5的行业是保险、资本货物、房地产、制药和能源行业;外资中介资金净流出前5的行业是软件与服务、半导体与设备、电信服务、家庭与个人用品和媒体行业。从行业话语权变化来看,外资中介资金话语权增加最多的5个行业是医疗保健服务、汽车与零部件、制药、房地产和技术硬件与设备行业。

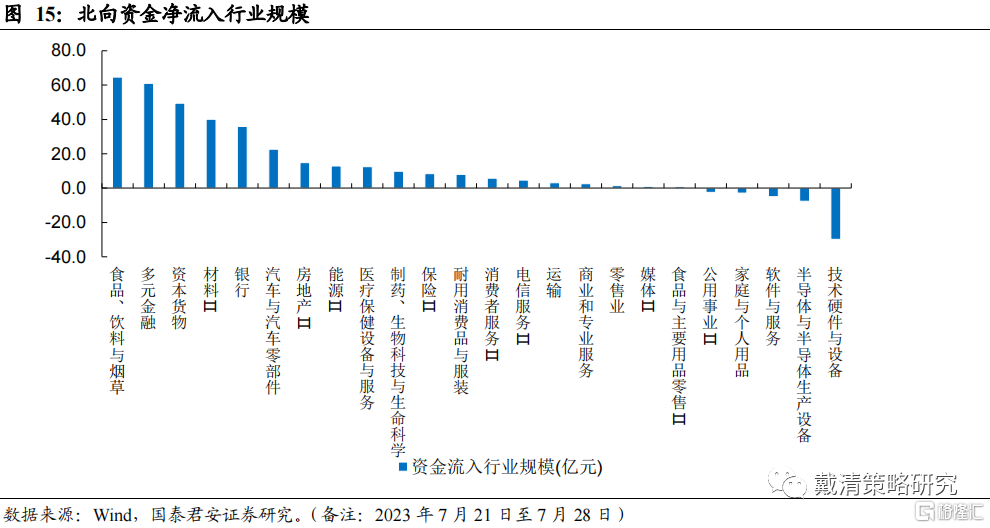

3)北向资金

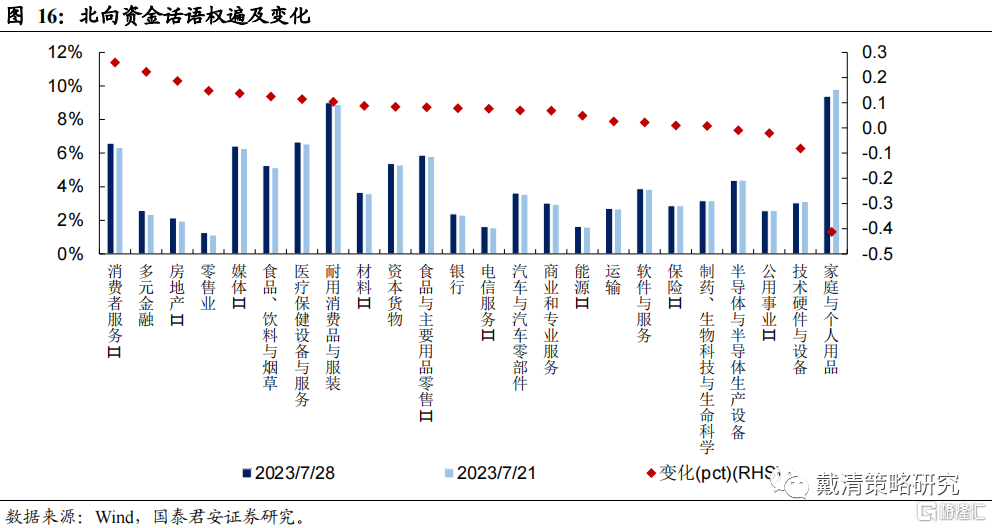

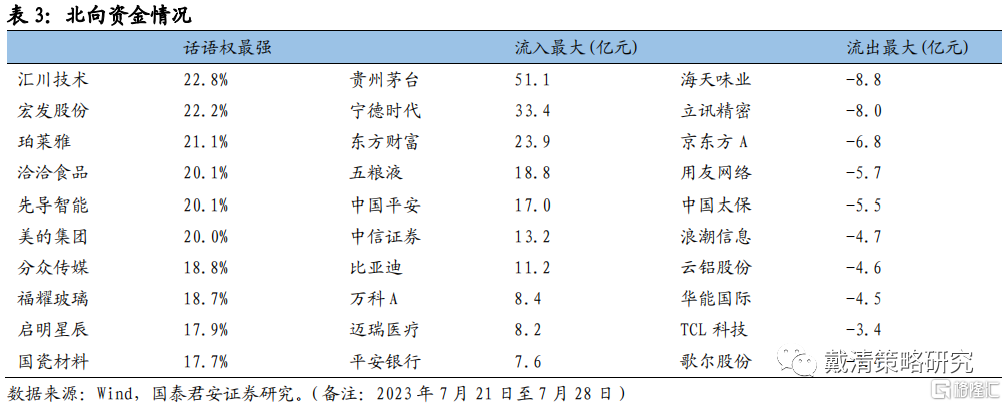

北向资金净流入345亿元人民币,最大净流入食品饮料行业;最大净流出技术硬件与设备行业。北向资金净流入前5的行业是食品饮料、多元金融、资本货物、材料和银行行业;北向资金净流出前5的行业是技术硬件与设备、半导体与设备、软件与服务、家庭与个人用品和公用事业行业。从行业话语权变化来看,北向资金话语权增加最多的5个行业是消费者服务、多元金融、房地产、零售业和媒体行业。

港股内、外资最大的共识是净流入制药等行业,净流出银行;分歧是南向资金净流入软件与服务,净流出汽车与零部件行业,而外资流向相反。具体来看,南向资金与港股外资中介资金最大的分歧在于南向资金净流入软件与服务、电信服务、材料和零售业等行业,净流出汽车及零部件、能源和消费者服务等行业,而外资中介资金则反之;共识方面,南向资金与外资均净流入制药、房地产和保险等行业,均净流出银行、公用事业和食品与主要用品零售行业。

3.个股资金流向列表

南向资金坚守价值股且加大流入成长股,外资中介资金偏向净流入价值股。南向资金最大净流入的5只个股为快手(11.2亿港元)、腾讯控股(9.0亿港元)、康龙化成(6.9亿港元)、美团(5.3亿港元)和小鹏汽车(5.1亿港元)。外资中介资金最大净流入的5只个股为友邦保险(11.0亿港元)、伟禄集团(7.4亿港元)、商汤(7.3亿港元)、联想集团(6.9亿港元)和工商银行(6.2亿港元)。

4.港股GICS二级行业估值方面

估值方面,软件与服务、餐饮及烟酒、科技硬件及设备和银行等行业估值处于历史低位。从GICS港股二级行业PE来看,历史分位数最高的是通信、房地产、零售、多元金融和汽车及零部件等行业;历史分位数最低的行业是软件与服务、餐饮及烟酒、科技硬件及设备、银行和媒体娱乐等行业。

5.风险提示

1)国内经济复苏进度不及预期;2)美联储超预期收紧。

注:本文来自国泰君安发布的《【国君戴清|港股】外资“心动了”——港股资金跟踪周报》,报告分析师:戴清 S0880522090007,黄凯鸿 BNJ746

本公众订阅号(ID: 624692)为国泰君安证券研究所海外策略研究团队依法设立并运营的自媒体公众订阅号。本团队负责人 戴清 具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090007。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。