下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本情况:

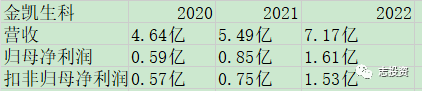

金凯生科(301509)

公司是一家面向全球生命科技领域客户的小分子CDMO服务商,为全球原研药厂的新药研发项目提供小分子药物中间体以及少量原料药的定制研发生产服务,协助其解决创新药研发过程中化合物合成的工艺开发、工艺优化、工艺放大和规模化生产等难题,有效提高原研药厂新药研发效率,降低其新药研发生产成本。

公司和核心产品应用于肿瘤、心脑血管、糖尿病、肌萎缩侧索硬化(渐冻症)、阿尔海默症、艾滋病、新型冠状病毒等多个疾病治疗领域,与包括拜耳、强生、诺华、赛诺菲、吉利德、阿斯利康、辉瑞、默克、GSK、礼来、武田、勃林格殷格翰等国际大型医药级生物制药集团,Concert Pharmaceutical、Biogen、Principia、Seattle Genetics等特色治疗领域的创新药企业建立了业务合作关系。

业绩表现:

近三年营收和扣非净利逐年增长。

可比公司比较:

与同行业对标企业相比较,金凯生科发行市盈率最高,股价则仅低于凯莱英。利润率方面,凯莱英最高,博腾股份次之,金凯生科再次之;总股本方面,金凯生科最小,诚达药业次之。

与博腾股份、诚达药业相比较,相比博腾股份,金凯生科利润率较低,但总股本比其小4.6亿,相比诚达药业,金凯莱客利润率稍高,总股本也比其小0.8亿,综合分析之下,我认为金凯生科目前的定价相对合理,我会申购。

但对标企业近一两年股价走势很难看,并没有得到资金青睐,所以还是有一定的破发风险的,请谨慎申购。

长华化学(301518)

公司为国内专业的聚醚系列产品规模化生产企业,追那个业务为聚醚产品的研发、生产与销售。公司产品涵盖软泡用聚醚、CASE用聚醚及特种聚醚,其中软泡用聚醚为公司的主要产品,主要为POP和软泡用的PPG产品。

公司与多家大型汽车主机厂或其配套厂商、跨国化工企业、知名家居品牌等客户建立了稳定合作关系。例如在汽车行业领域,包括富晟李尔和富晟(一汽大众、一汽奥迪座椅配套商)、普利司通(广汽本田、广汽乘用车座椅配套商)、诺博(长城汽车座椅配套商)、沈阳金远东(比亚迪座椅配套商)等。在软体家居领域,公司与众多知名家居品牌的供货商长期稳定合作,例如顾家家居、芝华士、喜临门等。公司也与国际化工行业巨头巴斯夫、科思创等公司建立了稳定供货关系。

业绩表现:

2021年营收出现大幅度增长,但扣非净利增幅有点跟不上,2022年营收出现相当幅度的下降,而扣非净利则降幅不大,这个看起来有点奇怪。

可比公司比较:

与同行业对标企业相比较,长华化学发行市盈率仅低于奥克股份和航锦科技,股价则仅低于万华化学和航锦科技。利润率方面,万华化学最高,美瑞新材次之,长华化学和隆华新材排行最末(剔除亏损的奥克股份、沈阳化工);总股本方面,长华化学最小,美瑞新材次之。

与美瑞新材、隆华新材相比较,相比美瑞新材,长华化学利润率稍低,总股本比其小1.6亿,相比隆华新材,长华化学利润率与之相同,但总股本比其小2.9亿,综合分析之下,我认为长华化学目前的定价还是合理的,我会申购,各位请谨慎申购。

个人观点,仅供参考,不作为投资建议!!!

上周五上市(2023.07.21):

维科精密(301499)

发行价:19.50,收盘价:32.28,涨幅:80.92%

发文时我的分析是:定价相对合理,我会申购。详见:“2023.07.11 新股福事特、维科精密、港通医疗、康鹏科技分析”

---------------------------------

7月24日,兴瑞转债(127090)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:4.62亿(规模较小)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六14.0%(含最后一年2.5%),6年票息18.9%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:072937

9、配售代码:082937每股配售1.5515元面值转债

10、当前转股价值:98.78

11、行业对标:立讯转债

12、所属板块:深市主板

13、债券期限:2023.07.24~2029.07.23

14、转股期限:2024.01.29开始

三、公司简介

对应正股兴瑞科技,公司是一家精密零组件制造及研发企业,产品涵盖电子连接器、结构件、镶嵌注塑件等,广泛应用于智能终端、汽车电子及新能源汽车电装系统和消费电子等领域,以创新研发与先进制造技术为核心,为行业高端客户提供定制化系统解决方案。

主要风险点:

1、汇率波动风险;

2、应收账款坏账风险:报告期各期末,公司应收账款账面价值占流动资产的比例分别为28.71%、36.04%及37.17%。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地尚可,发行规模较小,我会申购。

---------------------------------

7月24日,孩王转债(123208)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:10.39亿(规模大)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六10.0%(含最后一年2.0%),6年票息15.1%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:371078

9、配售代码:381078每股配售0.9343元面值转债

10、当前转股价值:96.73

11、行业对标:无

12、所属板块:创业板

13、债券期限:2022.07.24~2029.07.23

14、转股期限:2024.01.29开始

三、公司简介

对应正股孩子王,公司主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾客关系经营的创新型亲子家庭全渠道服务提供商。

截至2022年末,公司在全国20个省(市)拥有508家大型数字化实体门店。在线上平台布局方面,公司构建了包括移动端APP、微信公众号、小程序、微商城在内的C端产品矩阵,想目标用户群体提供多样化的母婴童商品及服务。

报告期内,公司主营业务收入主要包括母婴商品销售收入、母婴服务收入供应商服务收入、广告收入和平台服务收入。

主要风险点:

1、人口出生率下降的风险。

四、申购建议

6年票息较低,其他条款一般,质地一般,转股价值尚可,规模大,概念较为独特,我会申购。