下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾1H23,行业估值水平先落后升,汽车智能化彰显韧性。从市场表现来来看,受宏观需求预期不振以及车企降价降本需求等因素影响,今年前5个月汽车电子板块个股普遍调整,估值承压。5月板块估值水平下降至最低点25.5倍前向P/E(基于13个汽车电子标的,详见正文)。随着5-6月汽车销量数据环比增长,以及高阶自动驾驶落地加速的积极信号不断释放,板块情绪呈现回暖,向上修复。从基本面来看,5M23国内乘用车L2(含L2+)ADAS渗透率达33.9%(高工数据)、新能源汽车渗透率达27.7%,分别较2022全年水平提升4.5 ppt、2.1ppt,中金研究认为市场景气波动中汽车智能化与电动化依旧彰显韧性。

展望2H23,高阶智驾落地有望取得积极进展。6月工信部明确表示将启动智能网联汽车准入和上路通行试点,支持L3及以上更高级别自动驾驶商业化落地。中金研究认为,此前限制高阶智驾落地的主要原因在于法规的不完善,L3准入和试点推出后,高阶自动驾驶制度框架有望进一步完善,落地提速。

摘要

中金研究认为汽车新四化变革有望继续演绎,智能汽车电子细分市场有望受益:

► 车载摄像头:中金研究认为高阶自动驾驶对环境感知的要求会更加严格,多摄配置的渗透以及高清化趋势有望加速。此外,国产厂商凭借技术积累和性价比优势正逐渐扩大市场份额,市场格局有望呈现变化。

► 激光雷达与毫米波雷达:当前激光雷达渗透率已超过1%,且单颗售价伴随量产呈现大幅下降,中金研究认为有望助力激光雷达“上车”进程。4D毫米波雷达即将迎来规模商用,克服了传统毫米波雷达“分不清”缺点后,有望凭借成本及可全天候工作等优势受到更多车厂的青睐。

► 域控制器:整车架构集中化方向演进以及高阶智驾对整车算力需求的不断提升,均促使域控制器产品性能不断迭代优化。

► 座舱电子:基础功能渗透率达到较高水平,HUD、CMS、DMS等新兴功能有望多面开花。

风险

整车销量不及预期;智能化、电动化渗透率不及预期。

正文

1H23回顾:先落后升,汽车智能化彰显韧性

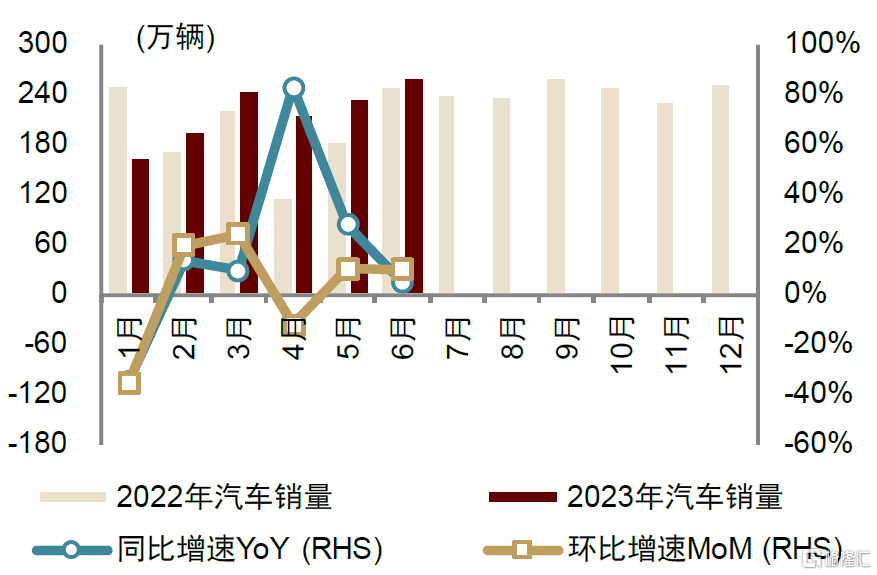

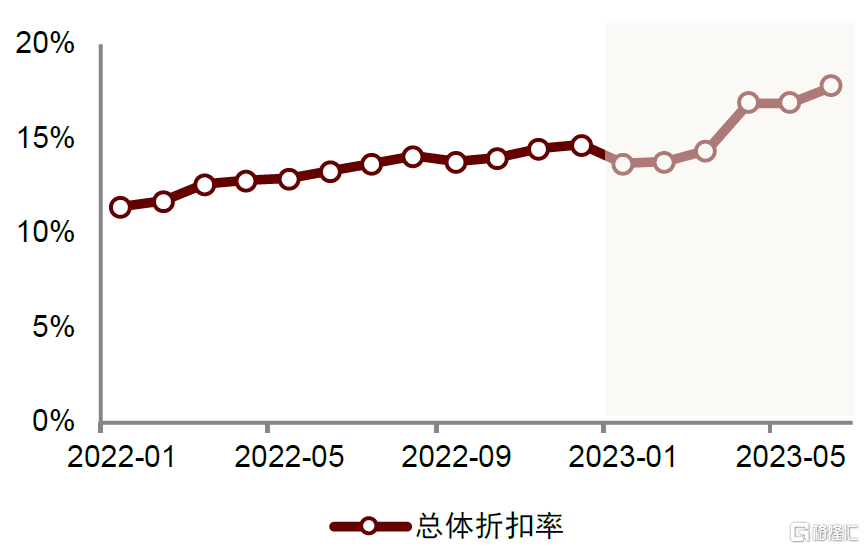

降价潮背景下,1Q需求侧观望情绪较浓,2Q销量环比增长。1月份,特斯拉为促进销售率先宣布下调全车系售价,比亚迪、小鹏、蔚来等造车新势力也纷纷跟进,新能源汽车市场开启了降价潮;同时伴随7月渐近,排放标准更加严格的国六b将正式落地,部分不满足要求的燃油车也进入降价清库存阶段。乘联会调研显示,1H23汽车折扣率总体呈现提升态势,降价预期使得需求侧观望情绪较浓。中汽协数据显示,1H23国内汽车累计销量达1324万辆,同比增长10%,其中4-5月受低基数效应影响同比较高,5-6月销量数据环比增长。

图表1:中国汽车销量情况

资料来源:中汽协,中金公司研究部

图表2:中国总体汽车折扣率情况

资料来源:乘联会,中金公司研究部

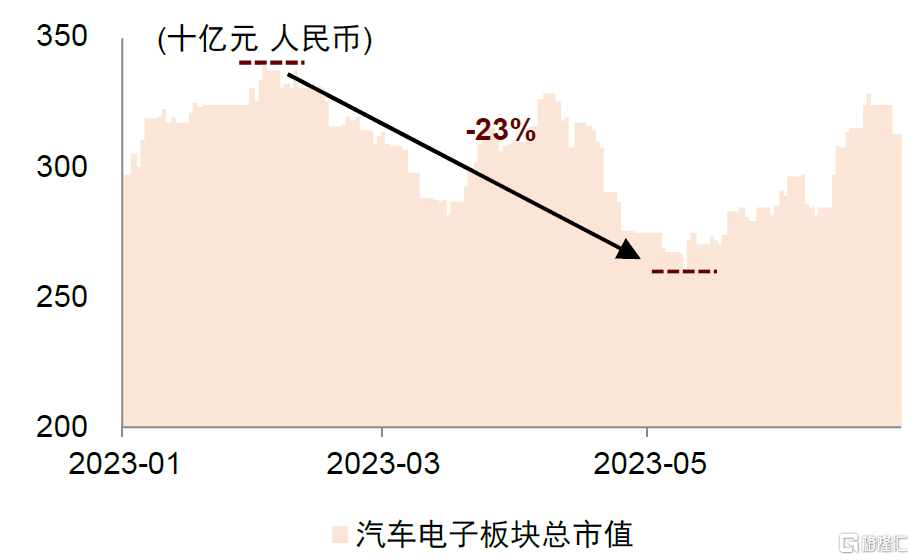

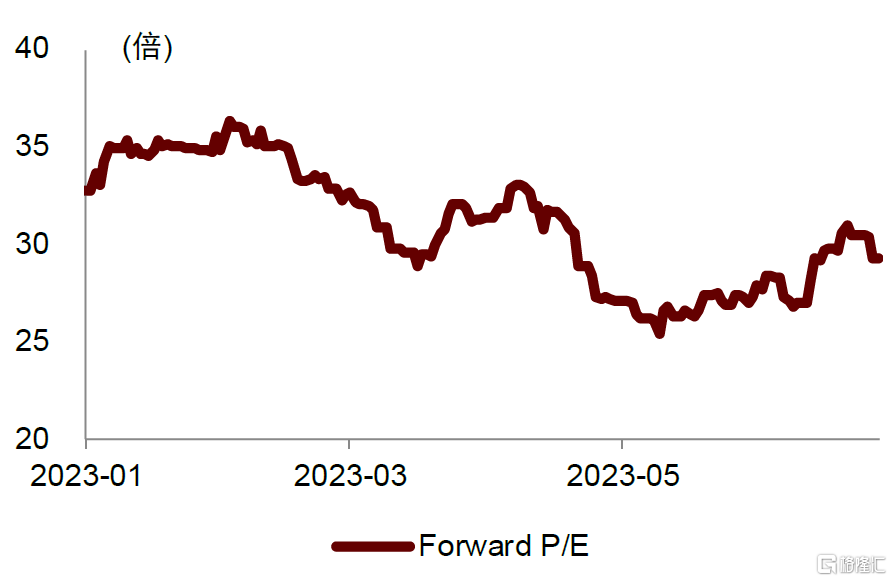

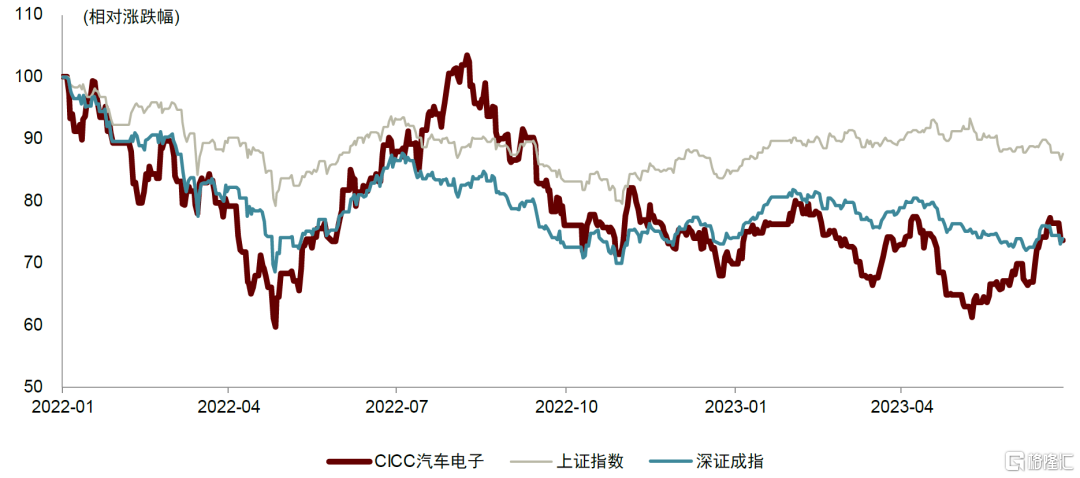

汽车电子板块估值水平同步降低,但5月以来逐步回暖。基于13个汽车电子标的[1],中金研究观察到自2023年初以来,上半年板块市值由2月最高点下降至5月最低点,最大回撤23%,估值水平降至最低点25.5倍前向P/E,中金研究认为主要受汽车需求疲软以及下游降价压力传导至上游影响,汽车电子板块估值承压。5月以来,伴随车市消费的环比恢复以及智能网联汽车政策的新进展,高阶自动驾驶落地可期,推动板块估值向上修复。

图表3:1H23汽车电子板块估值水平变化情况

注:2023-24年盈利预测采用中金预测,数据截至2023年6月末 资料来源:iFinD,中金公司研究部

图表4:汽车电子板块涨跌幅与上证指数、深证成指对比

注:数据截至2023年6月末 资料来源:iFinD,中金公司研究部

从数据来看,中金研究认为1H23新能源汽车渗透率虽有所回落、但回升势头强劲,L2级别ADAS渗透率保持在较高水平,汽车电动化、智能化趋势受整体车市低景气影响有限。

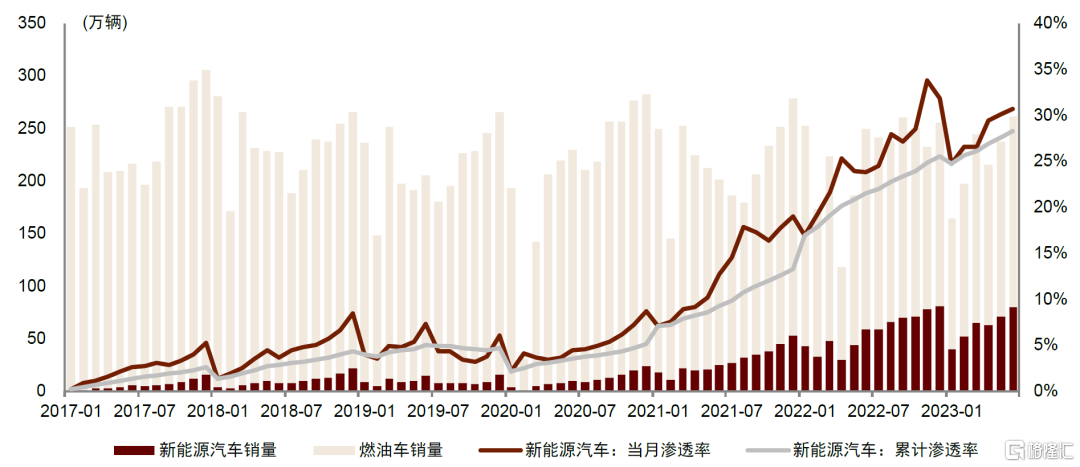

► 电动化。根据中汽协数据,1H23国内新能源汽车总销售量达347.5万辆,同比增长44.5%,累计渗透率达28.3%。尽管年初受春节假期以及补贴政策退坡影响,1月份新能源汽车当月渗透率回落至24.7%;但中金研究看到新能源汽车渗透率环比不断改善、恢复态势向好,5月当月渗透率重回30%以上,6月保持向上势头。中金研究认为,购置补贴的退出标志着新能源汽车市场由“政策补贴驱动”迈向“内生竞争驱动”,新阶段中渗透率的持续提升反映了汽车电动化趋势的高确定性。

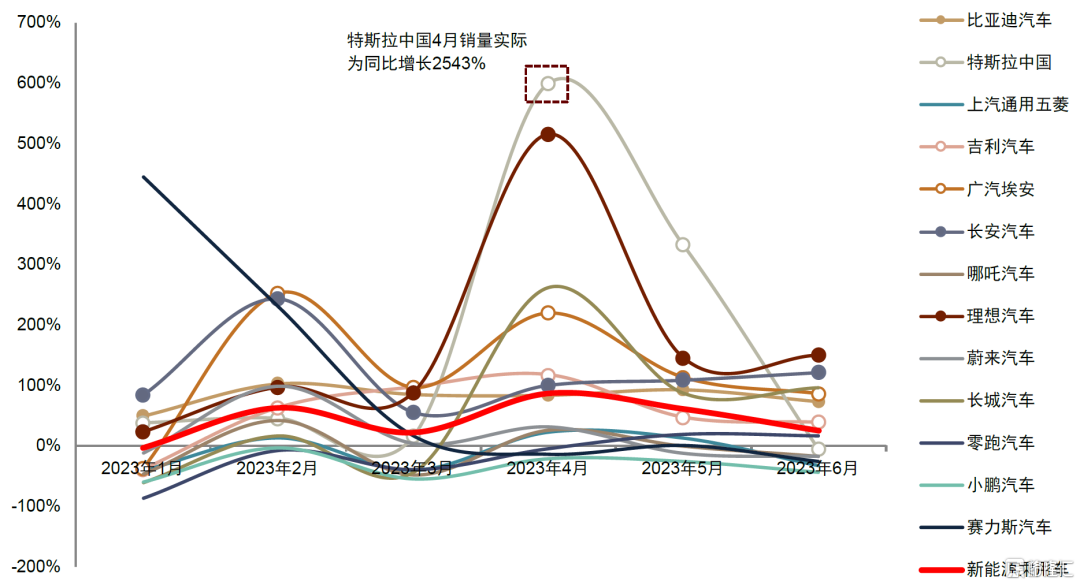

1H23新能源厂商增长势头呈现分化,印证中金研究此前在《年度策略》中的判断。部分车企在上半年保持了超越行业平均水平的增速,例如理想、长安、比亚迪,1H23累计销量分别同比增长230%、206%、182%;部分车企月间销量存在波动但表现同样亮眼,例如广汽埃安、特斯拉中国、吉利,1H23累计销量分别同比增长205%、149%、149%;而部分车企增速放缓、销量趋于稳定。中金研究认为,在新能源汽车市场化竞争阶段,车企经营战略、定价策略、智能化配置、盈利水平都将成为竞争的焦点。

展望2H23年,中金研究认为汽车电动化趋势仍将持续。2022年9月财政部等部门联合发布《关于延续新能源汽车免征车辆购置税政策的公告》[2]将购置税免征期限延长至2023年末;2023年6月财政部等三部门进一步发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》[3],新能源汽车在2024-25年期间继续免征购置税,并在2026-27年期间减半征收。中金研究认为延续至2027年的新能源汽车购置税优惠政策有望对新能源车销量形成支撑。乘联会预测2023年国内新能源汽车渗透率有望达到36%;据中金汽车组预测,随着下半年车价观望情绪消散、多款新能源新车型上市发布,下半年新能源渗透率有望较上半年有所提升,2023全年渗透率有望达40%。

图表5:中国新能源汽车销售情况与新能源渗透率增长情况

注:数据截至2023年6月 资料来源:中汽协,中金公司研究部

图表6:主要新能源厂商2023年各月销量当月同比增速情况

资料来源:中汽协,乘联会,各公司公告,中金公司研究部

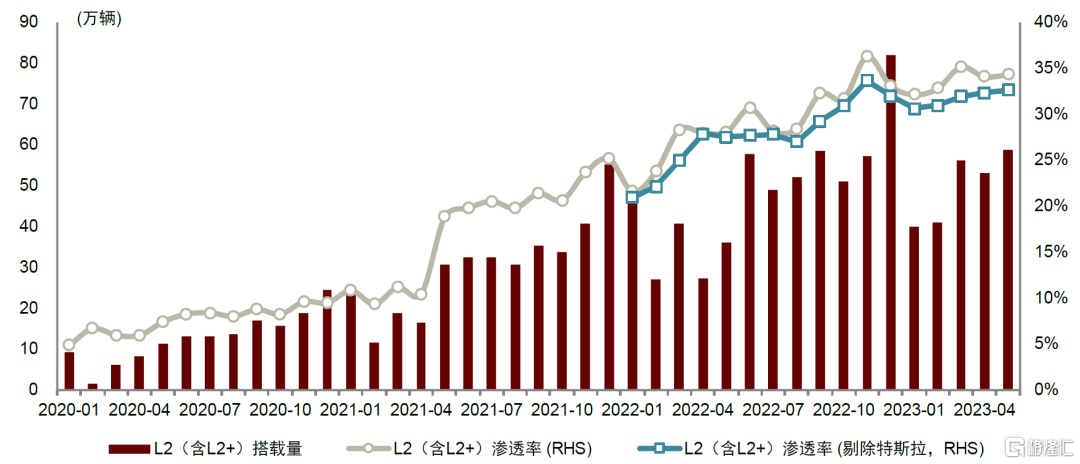

► 智能驾驶方面,根据高工智能汽车数据,2023年1-5月标配L2(含L2+)级别ADAS的乘用车累计渗透率达33.9%,相较2022全年累积渗透率提升4.5 ppt。剔除特斯拉销量波动影响后,国内乘用车L2(含L2+)ADAS渗透率虽较2022年末有所回落,但持续超过30%并在行业低景气度中保持了稳中向上的态势。中金研究认为这体现了L2作为性价比较高的智能驾驶方案,在具备了成熟的技术及市场条件下实现快速落地应用;此外,中金研究认为各主机厂将智能化车型作为战略重心,这也是L2渗透率保持提升的重要支撑。

图表7:国内乘用车L2(含L2+)ADAS渗透率情况

注:数据截至2023年5月 资料来源:高工智能汽车,中金公司研究部

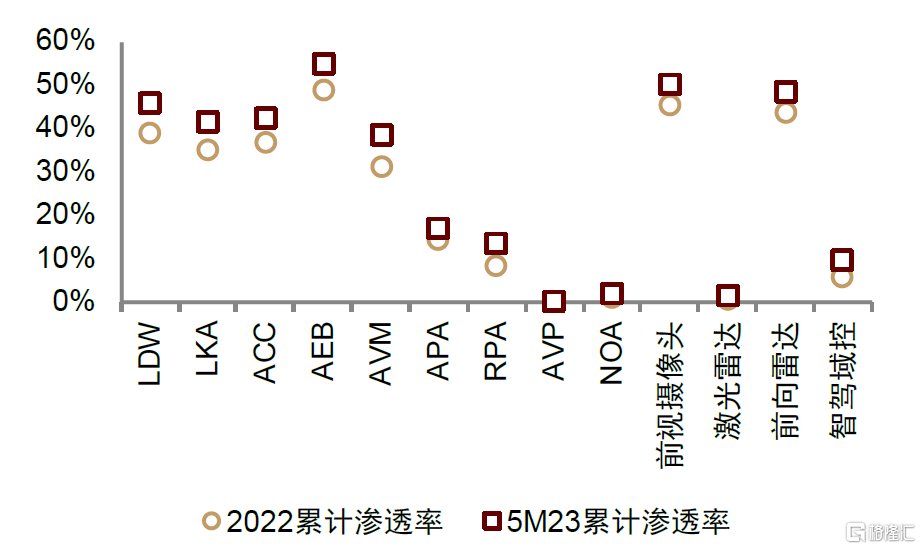

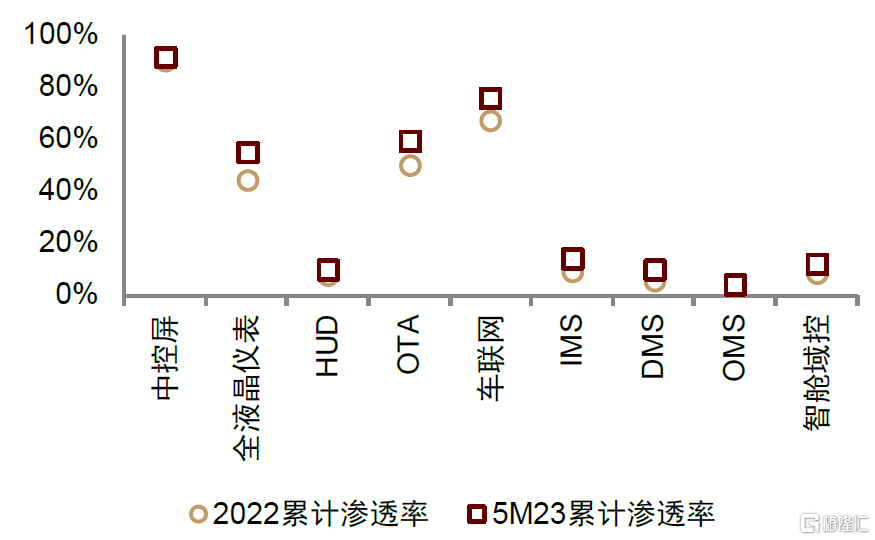

智能座舱方面,基础功能渗透率达到较高水平,新兴功能有望多面开花。以中控屏渗透率为例,2023年前5个月累计渗透率已达到91.7%的较高水平。中金研究认为长期来看,智能座舱赛道的成长性将不再依赖于基础功能渗透率的提升,而需着眼于可打造差异化体验的新型智能应用、带动单车价值量的增长,如HUD、智能车灯、数字钥匙、DMS等。高工智能汽车数据显示,2023年前5个月国内乘用车标配HUD、DMS、CMS的累积渗透率分别为10.0%、9.8%、0.01%,仍有较大的发展空间。

图表8:智能驾驶功能渗透率情况(2022 vs. 5M23)

注:LDW,车道偏离警告;LKA,车道保持辅助;ACC,自适应巡航;AEB,自动紧急制动;AVM,环视系统;APA,自动泊车;RPA,远程泊车;AVP,代客泊车;NOA,导航辅助驾驶系统资料来源:高工智能汽车,中金公司研究部

图表9:智能座舱功能渗透率情况(2022 vs. 5M23)

注:HUD,抬头显示;OTA,云端升级;IMS,舱内监测系统;DMS,驾驶员监测系统;OMS,乘员监测系统资料来源:高工智能汽车,中金公司研究部

2H23展望:高阶自动驾驶有望全面推广,关注智能化汽车电子发展机遇

汽车智能化趋势不改,高等级自动驾驶时代渐近

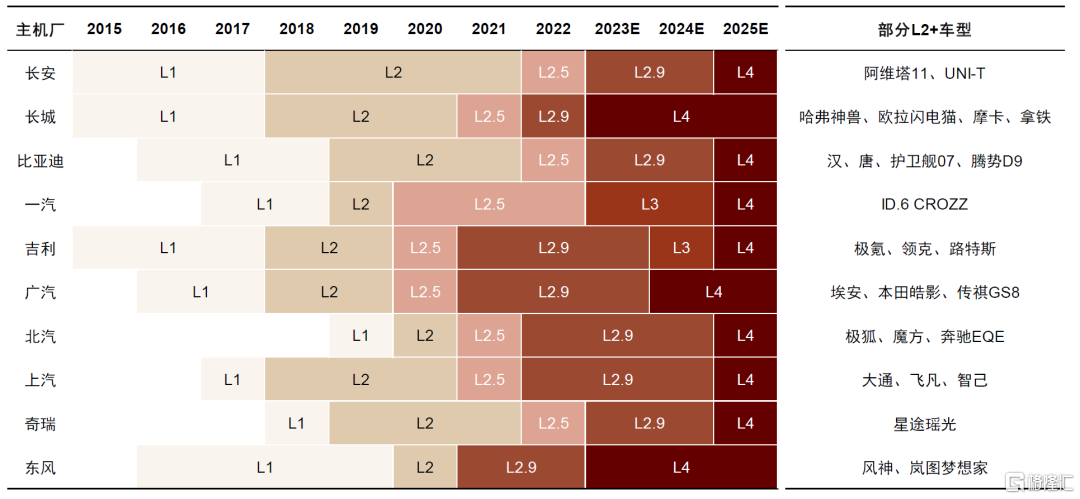

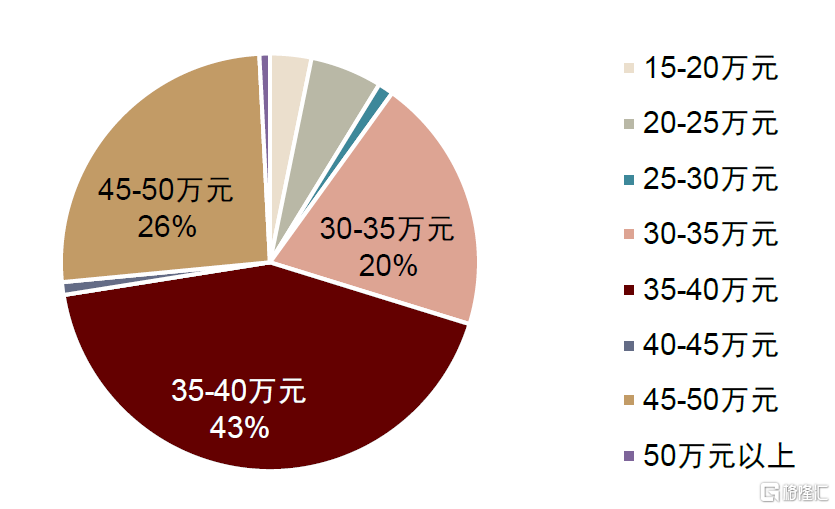

主机厂基本布局L2+车型,L2+ ADAS有望全面推广。L2+ ADAS是在L2自动驾驶法律框架内实现的更高级别自动驾驶功能。从佐思汽研对主机厂ADAS落地规划的梳理来看,2020年以来各主机厂陆续推出L2+车型,至2022年基本完成布局。根据高工智能汽车,5M23 L2+级别ADAS累计渗透率达5.1%,94%的车型售价在20万元以上,其中35-40万元价位的车型占比最大,目前高阶自动驾驶仍主要搭载于高档车型中。

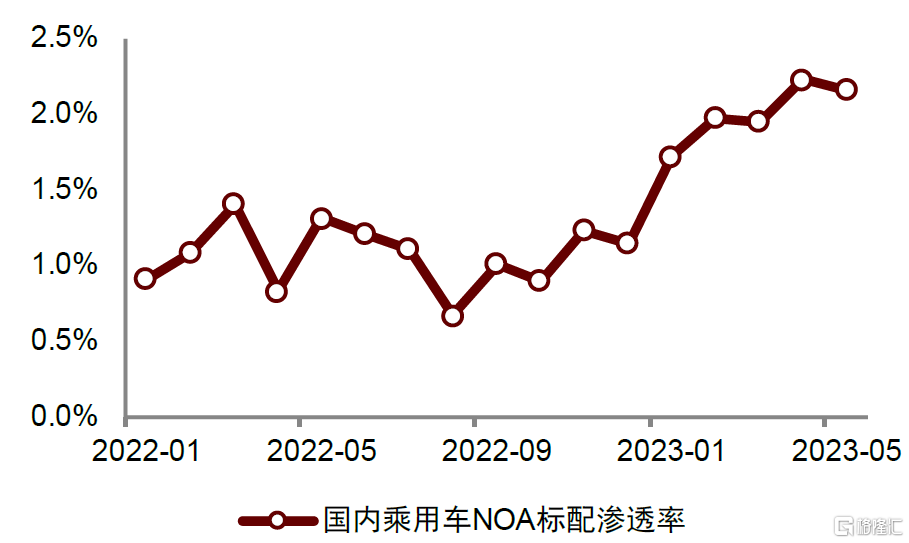

以L2+ ADAS典型功能NOA(Navigate on autopilot,导航辅助驾驶系统)为例,NOA可实现高速公路、城市等场景下的自动跟车、变道,技术难度较L2级别功能(如ACC自适应巡航、LKA车道保持)更高。中金研究观察到NOA功能呈现两个发展趋势:一是,由于高精度地图成本高昂,NOA实现方式逐渐由“重地图、轻感知”转向“重感知、轻地图”,例如3月小鹏发布的第二代XNGP可实现无地图识别路灯、跨线绕行,理想4月宣布于年底在100城落地无图NOA;二是,应用场景由高速延伸至城市,小鹏、理想、蔚来、华为等新势力均发布城市NOA方案。高工智能汽车数据显示,5M23国内乘用车标配NOA累计渗透率达2.0%,2023年以来渗透率提升明显。

中金研究预判,2023年L2整体渗透率仍将保持稳健增长。中金研究认为,技术的成熟有望推动L2 ADAS的普及和下沉,2022-23年市场环境的压力测试已足够彰显汽车智能化趋势的韧性,2023年L2 ADAS渗透率提升的逻辑没有发生大的变化。

图表10:国内各主机厂ADAS落地时间表

注:未来年度落地时间表来自车厂规划;L2.5指具备打灯变道、高精度地图等功能的车型,L2.9指具备高速自动导航辅助驾驶功能的车型 资料来源:佐思汽研,高工智能汽车中金公司研究部

图表11:国内乘用车NOA标配渗透率

资料来源:高工智能汽车,中金公司研究部

图表12:5M23国内乘用车标配NOA车型价格分布

资料来源:高工智能汽车,中金公司研究部

国内L3及以上级别自动驾驶制度环境逐步完善。2022年8月正式施行的《深圳经济特区智能网联汽车管理条例》[4]是国内首部智能网联车管理法规,首次明确了交通违法及交通事故的责任划分,推动国内L3级别自动驾驶车辆发展步入正轨。11月,工信部、公安部发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》[5],拟遴选L3、L4级别自动驾驶车辆开展准入试点,旨在完善高等级自动驾驶车辆生产准入管理体系与道路交通安全管理体系。2023年6月,工信部明确表示[6],将启动智能网联汽车准入和上路通行试点,支持L3级及更高级别自动驾驶商业化落地。

中金研究认为,此前自动驾驶责任主体不明确、权责划分不清晰是制约L3及以上自动驾驶商业化进程的主要因素之一,《条例》《通知(征求意见稿)》的发布有望健全国内自动驾驶的管理框架,为L3及以上级别自动驾驶的落地奠定制度基础。

图表13:中国智能网联汽车相关法规制度梳理

资料来源:各政府网站,中金公司研究部

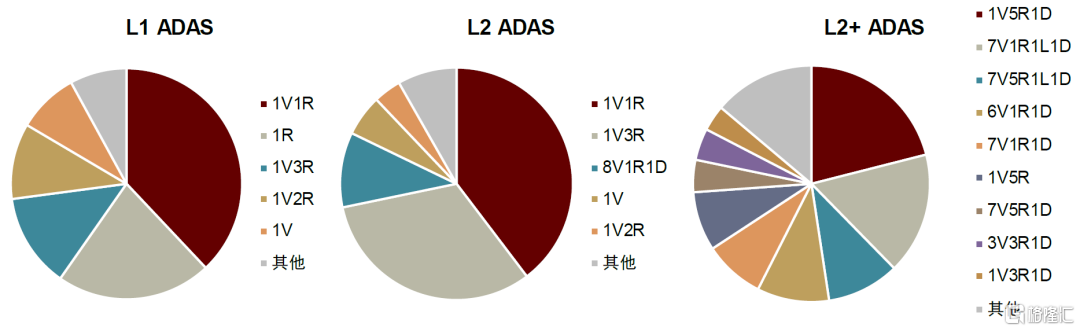

高级别自动驾驶对车载感知能力与数据处理能力的诉求更大,汽车电子单车价值量有望提升。根据高工智能汽车数据,5M23国内新上市乘用车中,L1级别车型采用的ADAS方案主要以1V1R为主(占比达38.0%);L2车型同样以1V1R方案为主(占比达39.7%),但8V1R1D多传感器融合方案亦占到了10.4%;L2+车型以1V5R1D方案为主(占比21.0%),前五大主流方案中基本为6V-7V方案。可以看到,伴随智能化水平的提高,车载摄像头、毫米波雷达、激光雷达等车载传感器的单车搭载量逐步提高,以增强车辆的感知能力。此外,更多的传感器意味着有更多的数据生成,对决策层数据处理能力提出了更高的要求,预计智能驾驶芯片算力水平有望向千级TOPS发展。综合来看,中金研究认为汽车电子市场有望受益于汽车智能化趋势,单车价值量保持持续提升。

图表14:5M23国内新上市乘用车ADAS方案占比情况

注:V指车载摄像头,R指毫米波雷达,L指激光雷达,D指驾驶员监测系统 资料来源:高工智能汽车,中金公司研究部

车载摄像头:国产厂商市场份额逐步扩大

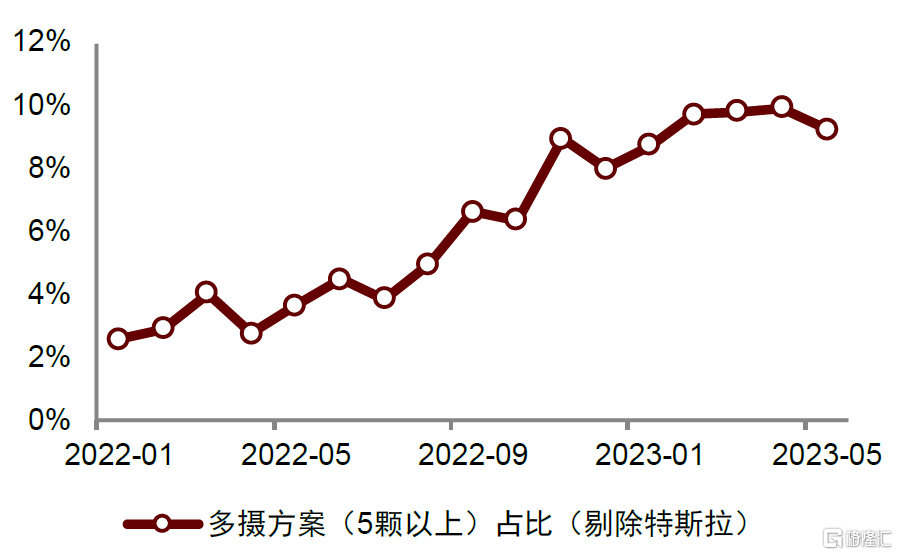

高阶智驾有望推动车载摄像头单车搭载量提升。中金研究认为,尽管当前80%以上车型仍采用1V方案,但伴随理想(L系列车型单车搭载量6-7颗)、极氪(7颗)、零跑(6颗)等新势力多摄车型销量逐渐爬坡,多摄像头方案占比有望逐渐提升。根据高工智能汽车数据,L2 ADAS车型多摄方案(5V及以上)总体渗透率从2022年1月的2.6%提升至2023年5月的9.3%(剔除特斯拉),多摄趋势稳步深化。中金研究认为,高阶自动驾驶对环境感知的要求会更加严格,通过毫米波雷达来弥补摄像头缺位的传感器方案在感知精度方面或不能满足高阶智驾的需求,多摄有望迎来加速渗透。

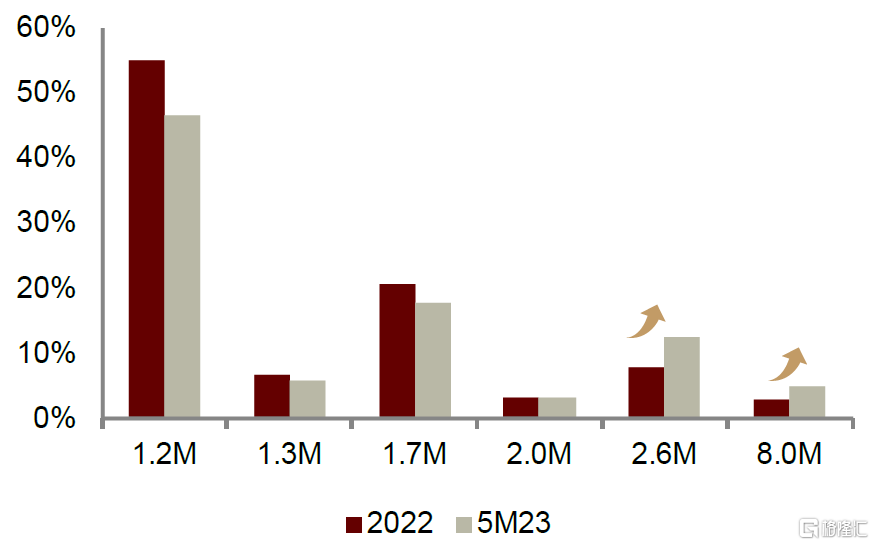

高清化趋势是车载摄像头发展的又一特征。根据高工智能汽车数据,前向摄像头分辨率目前以120万、170万像素为主,但200万以上像素的高清摄像头份额有较为明显的提升。其中,2023年前5个月,260万像素前摄出货量累计占比相较2022年全年水平提升5.2 ppt;800万像素前摄提升2.2 ppt,均体现了车载摄像头将向“高清化”方向的演变趋势。

图表15:L2车型多摄(5颗以上)方案渗透率

资料来源:高工智能汽车,中金公司研究部

图表16:2022和5M23不同像素前摄出货量累计占比

资料来源:高工智能汽车,中金公司研究部

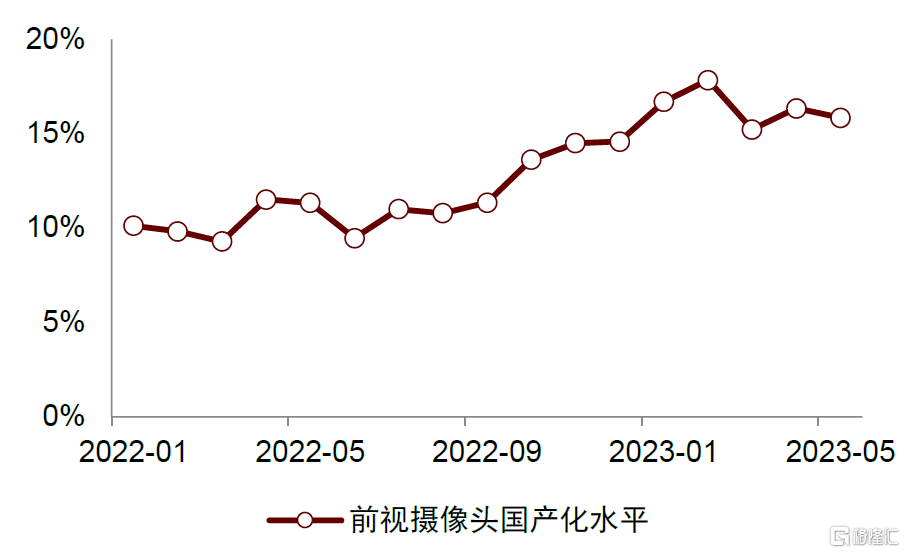

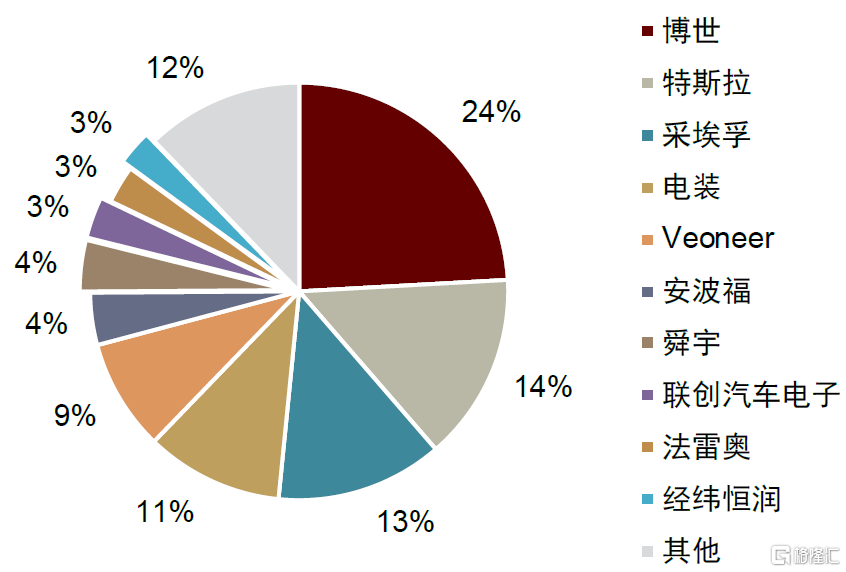

手机摄像头厂商向车端延拓,市场格局有望重塑。高工智能汽车数据显示,当前国内车载摄像头市场仍以海外传统汽车Tier-1厂商为主,5M23博世、采埃孚、电装三家合计市占份额接近50%,特斯拉亦有较高的市占率,国产化水平较低。中金研究认为伴随消费电子厂商的进入,国内车载摄像头市场集中度有望下降,竞争格局或将出现松动。

图表17:国内乘用车用前视摄像头国产化水平

注:国产化率仅考虑境内厂商资料来源:高工智能汽车,中金公司研究部

图表18:5M23国内乘用车用前视摄像头竞争格局

资料来源:高工智能汽车,中金公司研究部

激光雷达:前5月出货量近2022年全年水平

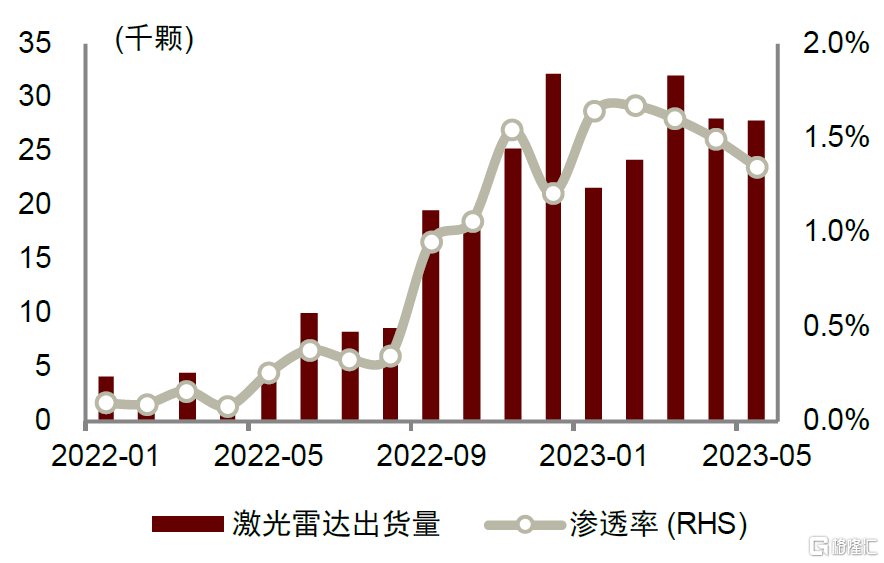

2023年预计激光雷达仍将经历“蓄力”的一年。根据高工智能汽车数据,作为L3级别自动驾驶的代表性传感器,激光雷达在2023年前5个月乘用车标配出货量达13.41万颗,接近2022年全年水平(13.95万颗),处于持续爬坡放量阶段。但受上半年汽车市场低景气、下游需求偏好高性价比车型的影响,激光雷达渗透率较2022年有所回落,5月渗透率回落至1.35%。结合关键车企全年销售目标以及激光雷达渗透率,预计2023年国内市场激光雷达装车量在40万颗左右。中金研究认为,就目前普遍厂商所采用的传感器方案而言,激光雷达仍是成像精度最高的传感器,未来存在广阔的渗透空间。

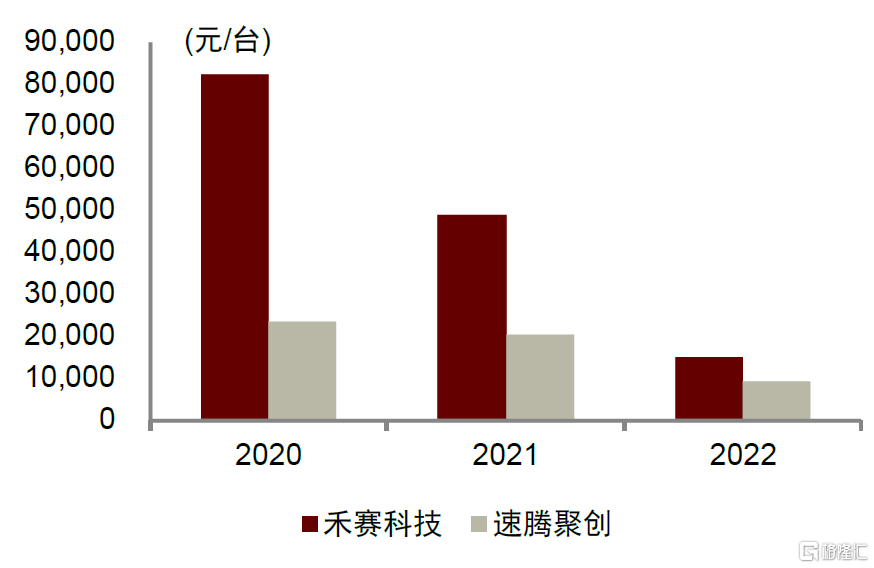

量产爬坡推动价格下降,上车进程有望进一步加速。根据禾赛科技、速腾聚创两家厂商的公告,2020年激光雷达单颗售价分别为8.2万元、2.4万元,高昂的销售价格成为激光雷达上车的阻碍。伴随激光雷达量产爬坡,厂商生产成本进一步被摊薄,2022年禾赛、速腾单颗销售价格分别下降至1.5万元、0.9万元,较2020年价格水平分别大幅下降82%、61%。中金研究认为,产品的放量、技术的成熟有望推动激光雷达价格进一步下探,加快激光雷达上车进程。

图表19:激光雷达标配出货量(截至2023年5月)

资料来源:高工智能汽车,中金公司研究部

图表20:禾赛科技、速腾聚创产品销售单价变化趋势

资料来源:禾赛科技招股说明书、年报,速腾聚创招股说明书,中金公司研究部

展望后市,预计激光雷达技术路径或将缓慢收敛,国产厂商有望在全球占据鳌头。2022年10月,激光雷达供应商Ibeo宣布破产;11月Velodyne和Ouster宣布合并。中金研究认为,激光雷达已迈过了行业发展的技术野蛮探索期,来到商业落地初期,具备上车能力的各条技术路线及其背后的选择者,需通过比拼实用性和性价比,最终在市场需求大举放量前完成“跑马圈地”。

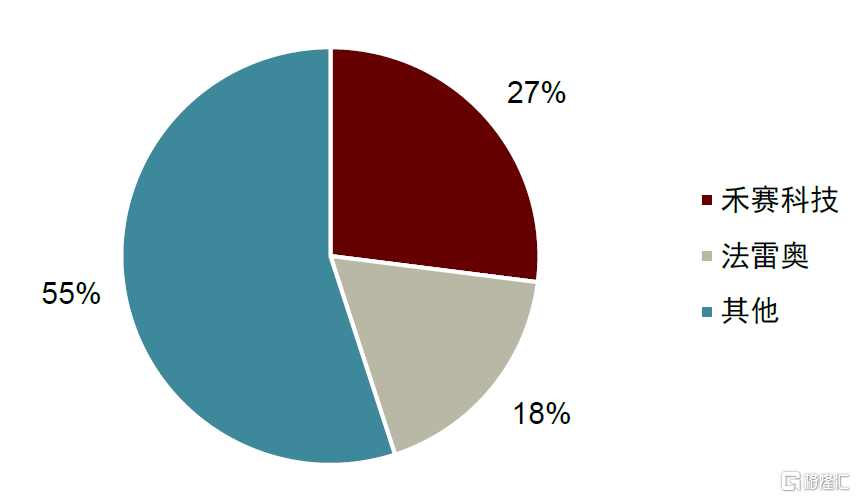

图表21:2022年全球激光雷达市场份额

资料来源:Yole,中金公司研究部

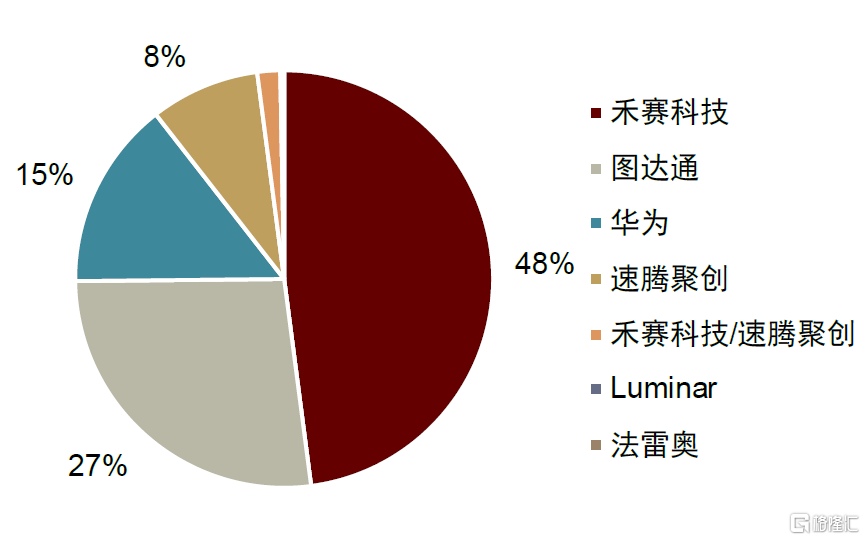

图表22:5M23中国激光雷达市场份额

资料来源:高工智能汽车,中金公司研究部

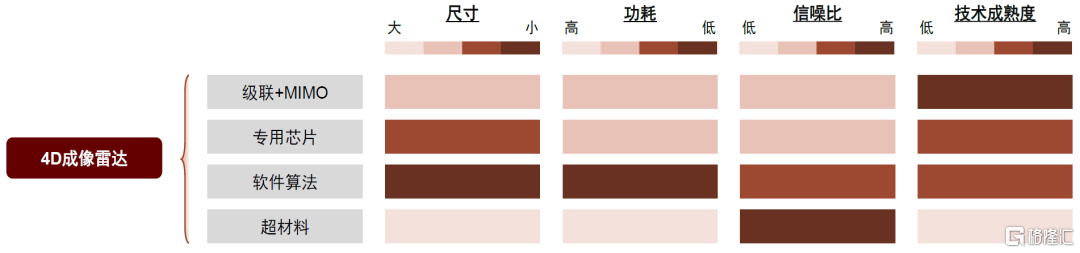

毫米波雷达:4D成像雷达成为雷达演进新方向

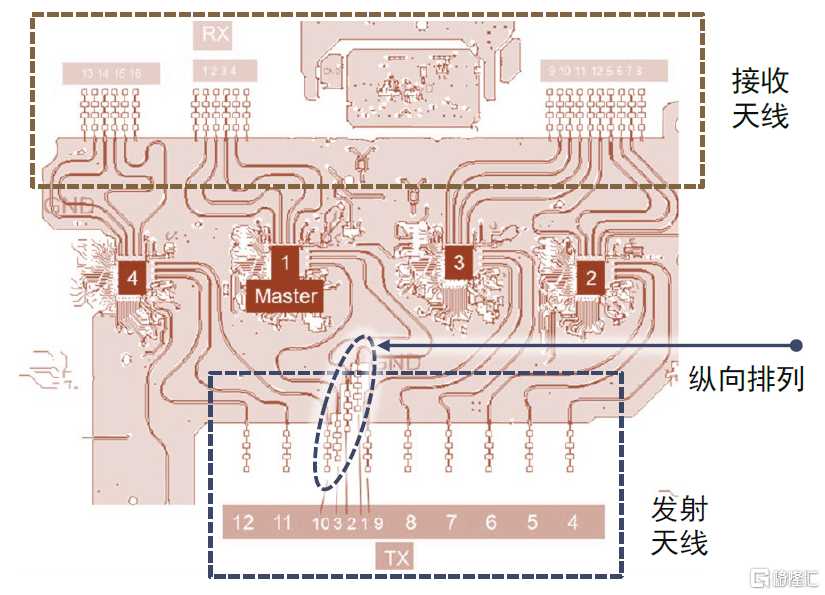

4D成像雷达有望成为毫米波雷达的下一代演进方向。2023年2月,特斯拉向FCC提交的一份文件中出现“Phoenix FCC Tester”字样,业界普遍推测与4D成像雷达有关,推升市场对4D成像雷达的关注度。相较传统毫米波雷达,4D成像雷达新置纵向天线,具备测高能力且能够实现三维成像,角度、速度分辨率均有优化。中金研究认为4D成像雷达有针对性地解决了传统毫米波雷达的性能短板,有望将雷达从ADAS方案的边缘位置提升至核心领域。随着智能驾驶向高阶迭代,预计4D雷达凭借较高的精度以及较低的成本,有望成为感知硬件的重要补充,是毫米波雷达演进的下一阶段。

图表23:4D雷达新置纵向天线形成测高能力

资料来源:德州仪器官网,中金公司研究部

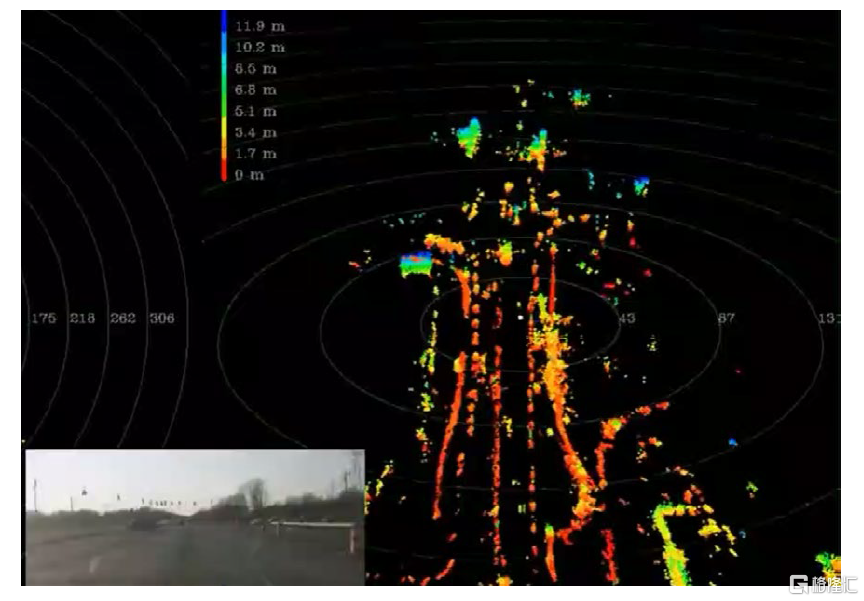

图表24:4D成像雷达点云更加致密

资料来源:Oculii官网,中金公司研究部

2022年是4D成像雷达登车“元年”,2023年4D雷达市场有望初步上量。2022年,长安深蓝SL03(选配)、上汽飞凡R7(标配)分别搭载森思泰克、采埃孚4D成像雷达上市,2022年成为国内4D成像雷达正式商业化落地的“元年”。2023年,理想L7搭载森思泰克STA77-6(双级联)量产上市、上汽飞凡F7的4D成像雷达继续与采埃孚合作。伴随4D雷达车型的销售爬坡,预计2023年有望实现4D雷达的初步放量。展望市场格局变化,中金研究认为当前技术路线仍未收敛,传统汽车Tier-1厂商、初创4D雷达厂商、软件厂商等均可以沿各自技术路线收获成长,市场格局呈现百花齐放之态。

图表25:4D成像雷达四条路线优劣对比

资料来源:佐思汽研,中金公司研究部

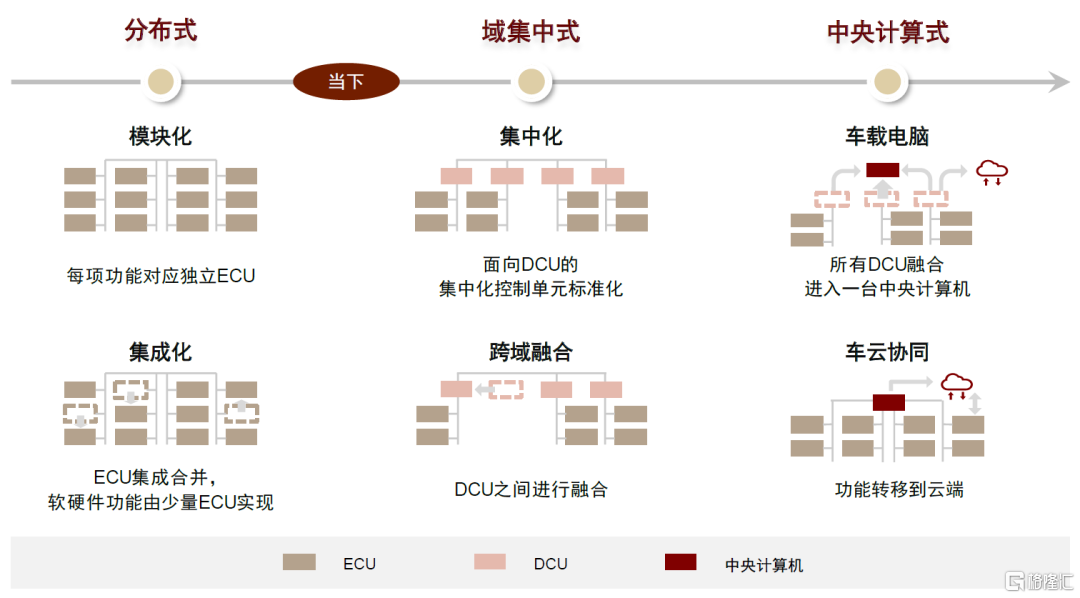

域控制器:主流向域集中式迈进,领先者探索中央计算式

整车集中化演进趋势催生域控制器增量需求。汽车智能化浪潮使得车载功能不断丰富,传统分布式架构下叠罗汉式“一个功能一套硬件”难以为继,整车架构向集中化方向演进。总体来看,中金研究认为演进过程可划分为三大阶段:1)分布式架构阶段,该阶段硬件分散部署,协同性较弱;2)域集中式架构阶段,该阶段硬件开始进行功能整合或区域整合,形成行车域控制器、泊车域控制器、座舱域控制器等产品。为进一步提升产品性价比,行泊一体、舱泊一体域控制器等产品形态开始涌现;3)中央计算式架构阶段,多个域控制器融合为单个中央计算机,集成度走向极致。

图表26:整车架构集中化演进

资料来源:博世官网,中金公司研究部

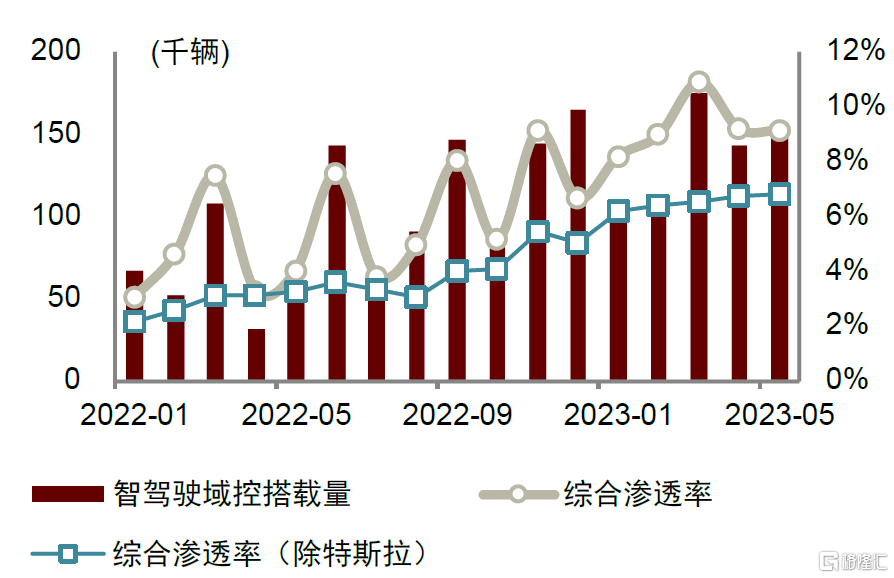

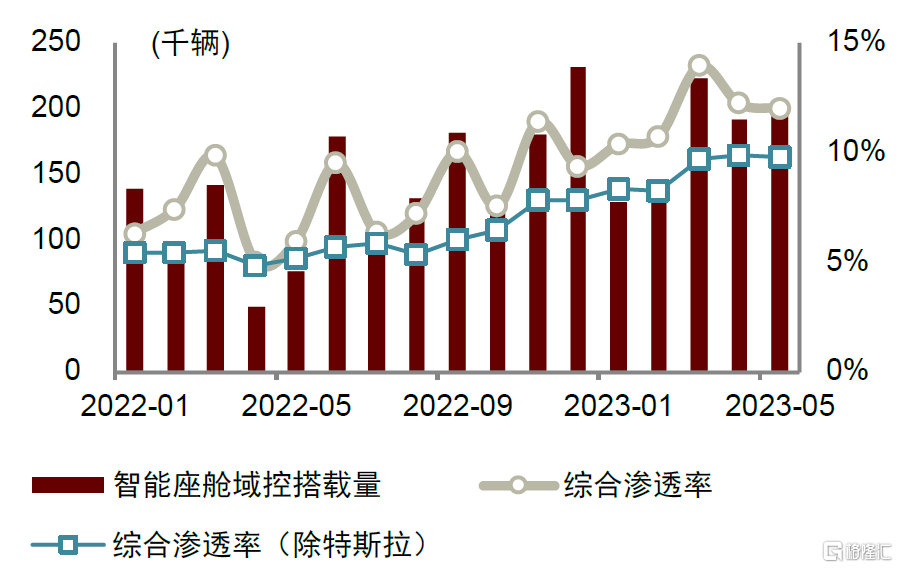

域控制器渗透率仍处低位、但稳步提升。根据高工智能汽车数据,2023年前5个月,智能驾驶域控制器国内乘用车搭载量达69.0万辆,同比高增122%,渗透率处于稳步提升中,5月当月渗透率(剔除特斯拉)达6.8%;智能座舱域控制器方面,5M23国内乘用车搭载量达88.5万辆,同比增长81%,5月当月渗透率(剔除特斯拉)达9.8%。

图表27:智能驾驶域控制器出货量及渗透率

注:数据截至2023年5月资料来源:高工智能汽车,中金公司研究部

图表28:智能座舱域控制器出货量及渗透率

注:数据截至2023年5月资料来源:高工智能汽车,中金公司研究部

国产厂商市场份额超50%。根据高工智能汽车数据,2023年前5个月国内乘用车智能驾驶、智能座舱域控制器市场国产化水平(剔除特斯拉)分别达51%、70%,国产域控Tier-1厂商处于优势地位。中金研究认为主要原因在于国产厂商产品力强,以智驾域控为例,200 TOPS以上算力的域控产品中,除伟创力外均为国产品牌,外资品牌主要集中在低算力产品中。

图表29:智能驾驶域控制器产品梳理

注:图中车辆售价单位为人民币 资料来源:各公司官网,高工智能汽车,中金公司研究部

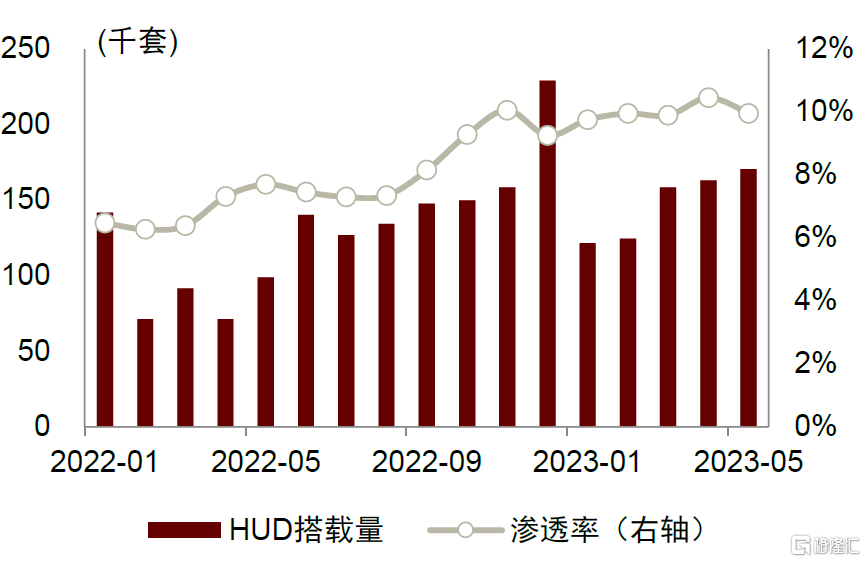

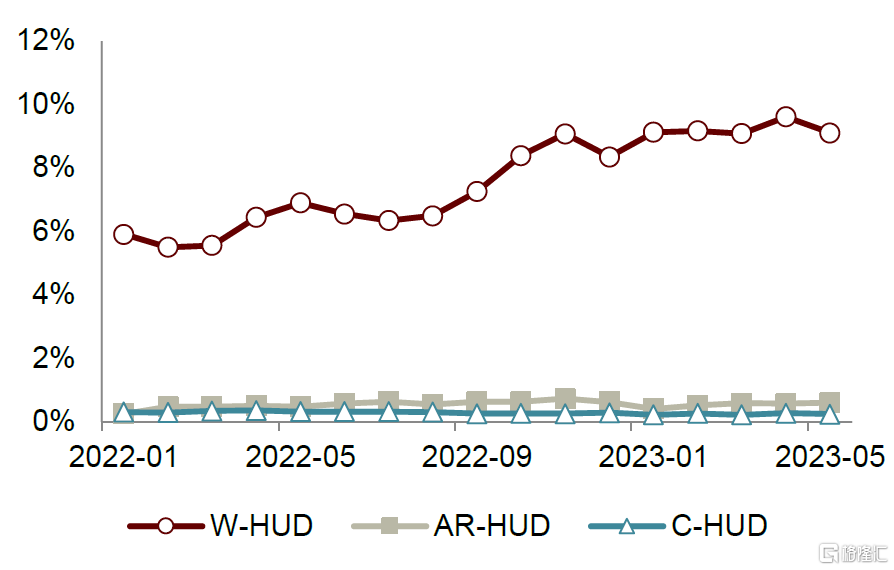

HUD:渗透率小幅提升,国产化率整体稳定

目前HUD渗透率处于稳定小幅增长中,仍然以W-HUD为主。根据高工汽车数据,5M23 HUD渗透率达10%,出货近74万套,其中W-HUD占比超过90%达92%,AR-HUD以及C-HUD占比均有不同程度的下滑。从技术路线看,TFT方案仍占主流。展望未来,中金研究认为随着座舱智能化不断普及、技术攻关带来成本下降,消费者对HUD的接受度与兴趣度有望继续提高。此外,AR-HUD较W-HUD在信息量、可读性、交互性等方面都更具优势,中金研究对AR-HUD未来放量仍然持乐观态度。

图表30:国内乘用车HUD搭载量与渗透率

资料来源:高工智能汽车,中金公司研究部

图表31:C-/W-/AR-HUD渗透率情况

资料来源:高工智能汽车,中金公司研究部

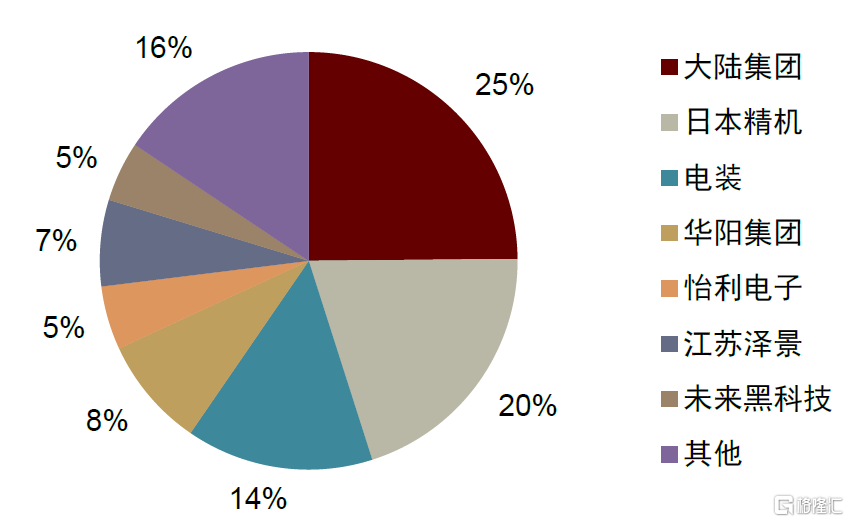

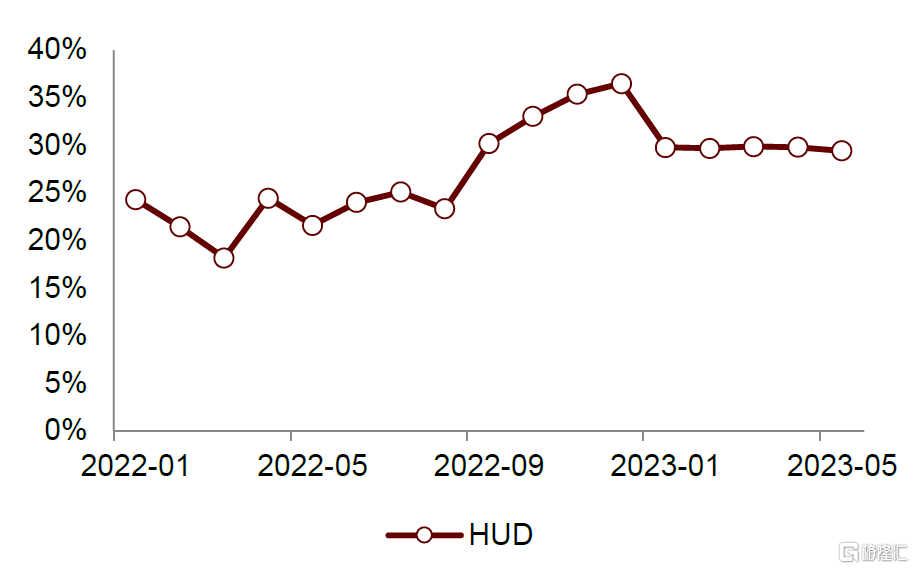

竞争格局方面,海外企业占据主要份额。根据高工汽车数据,5M23国内CR3集中度为60%,且均为海外厂商,HUD国产化率稳定在30%水平。

图表32:5M23国内HUD市场份额

资料来源:高工智能汽车,中金公司研究部

图表33:国内HUD国产化水平

资料来源:高工智能汽车,中金公司研究部

风险提示

► 整车销量不及预期。汽车电子作为整车制造的上游环节,与整车销量情况相关度较大。整车销量不及预期会导致上游汽车电子零部件厂商订单量减少,影响上游营收与利润。

► 智能化、电动化渗透率不及预期。ADAS是汽车智能化的重要载体,通过L1-L5级别的ADAS系统,消费者能享受到由“放手”到“放脑”的智驾体验。如果智能化发展不及预期,则将会对车载传感器、激光雷达、毫米波雷达、域控制器、座舱电子等的需求有所影响。此外,新能源车企对智能化拥抱程度更高,电动化渗透率不及预期也会影响ADAS以及智能座舱渗透水平。

[1]成分公司包括晶方科技、炬光科技、德赛西威、华阳集团、移远通信、广和通、瑞芯微、瑞可达、合兴股份、斯达半导、虹软科技、科博达、伯特利。

[2]http://www.gov.cn/zhengce/zhengceku/2022-09/26/content_5712586.htm

[3]http://szs.mof.gov.cn/zhengcefabu/202306/t20230620_3891500.htm

[4]http://www.sz.gov.cn/zfgb/2022/gb1250/content/post_9967816.html

[5]https://www.miit.gov.cn/cms_files/filemanager/1226211233/attach/202210/ea67441fe7ff408e9d7ec9ff85c41d69.pdf

[6]https://www.gov.cn/govweb/xinwen/xctp/202306/content_6887668.htm

注:本文摘自中金研究于2023年7月16日已经发布的《汽车电子2023下半年展望:高阶智驾迎跨越时刻,汽车电子遇发展良机》,分析师:陈昊S0080520120009;李诗雯 S0080521070008 ;孔杨 S0080122110018;彭虎S0080521020001