下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

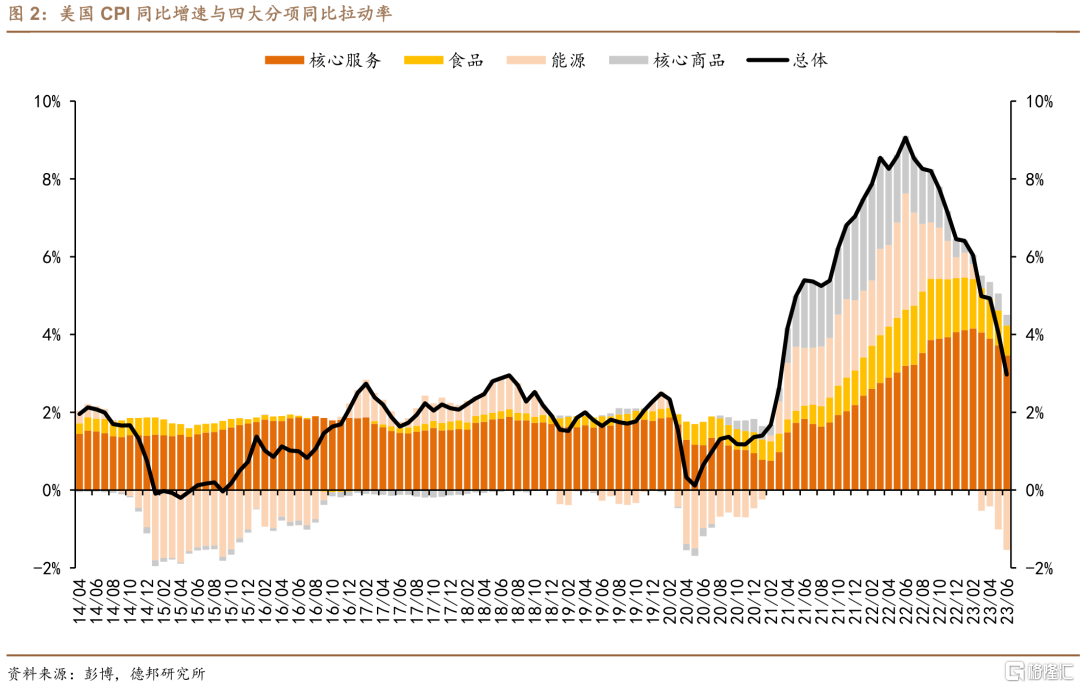

· 核心观点:6月CPI的快速回落更多出于基数效应,不及预期的核心CPI和全面回落的主要分项带给市场积极信号,但由于劳务市场的紧俏仍没有显著降温、近期仍偏韧性的经济数据、以及产出仍高于潜在增速,市场对7月加息预期没有显著变化。9月及之后加息的概率则将更多取决于经济数据,即紧货币在多大程度上为需求降温。我们坚持此前的观点,即从下半年趋势看,考虑到基数效应的反转、消费韧性与薪资黏性,6月通胀的快速下行不宜线性外推,美国通胀或结束快速下行期。若考虑0-3%的宽幅环比增长路径,则预计三季度CPI同比大概率在3%-4%的水平震荡,四季度则有较大的上行风险,年内通胀降至3%以下仍有较大难度。

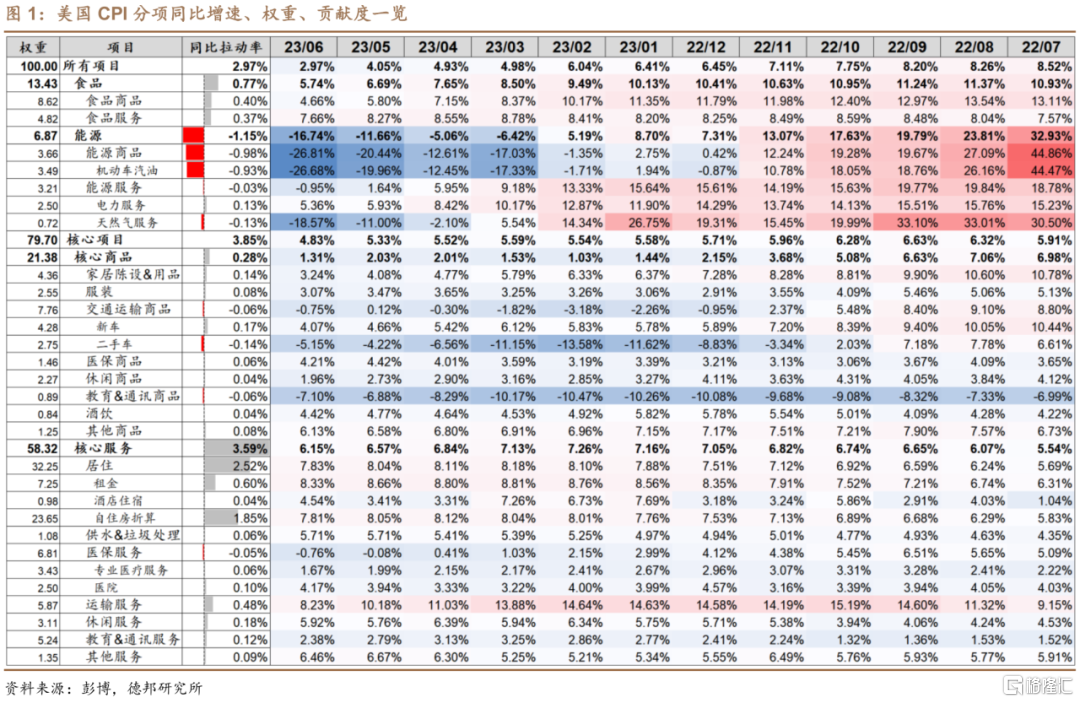

· 通胀数据:CPI读数与核心CPI均不及预期。6月CPI同比+3.0%,预期+3.1%;环比+0.2%,预期+0.3%;核心CPI同比+4.8%,预期+5.0%;环比+0.2%,预期+0.3%。由于总体CPI与核心CPI环比均逊于预期0.1%,因此不及预期的成分主要在于核心项目。尽管6月CPI的快速回落在市场预期内,但核心CPI主要分项均显著弱于分析师预期,通胀压力的缓解仍给了市场更多乐观情绪,“紧缩放缓”交易主导:美元指数低位震荡,美债利率大幅下行,美股期货上行,黄金短线大涨。

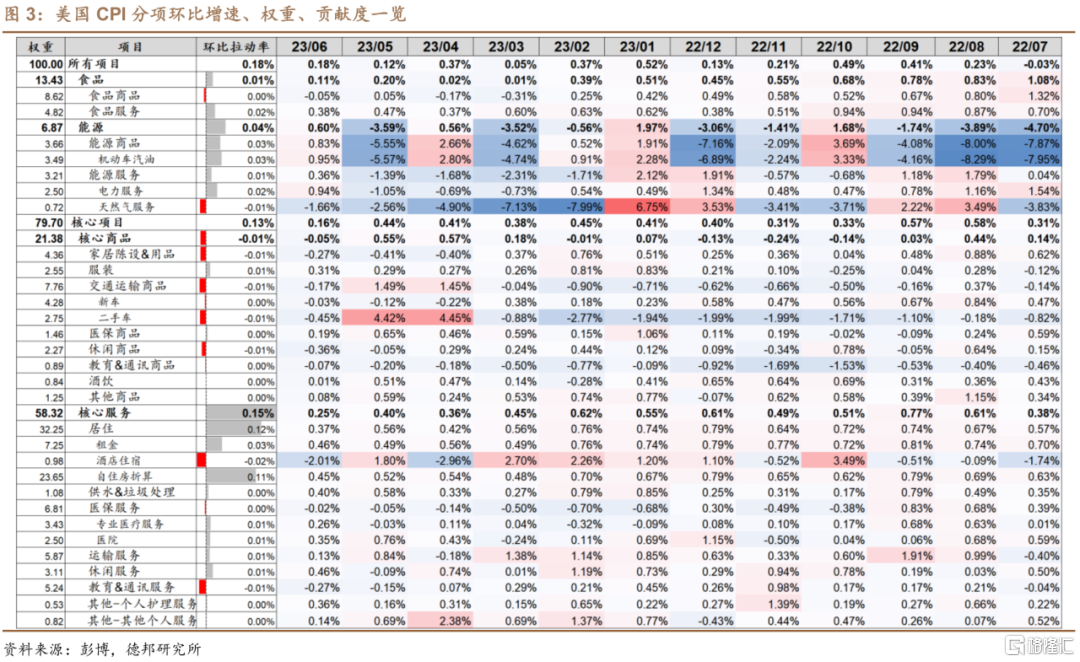

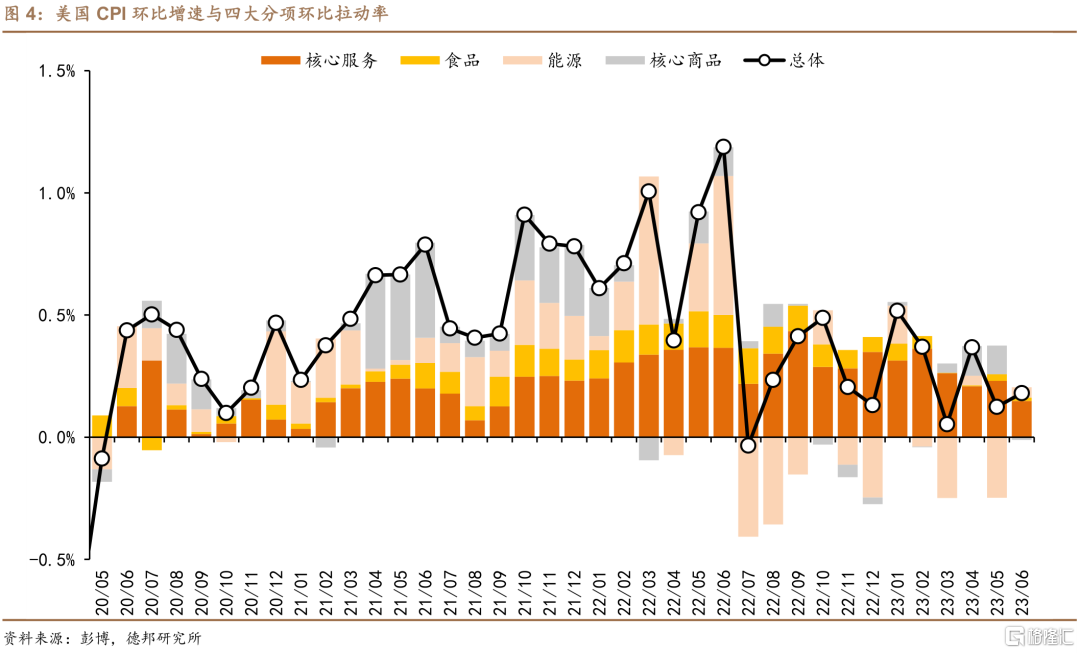

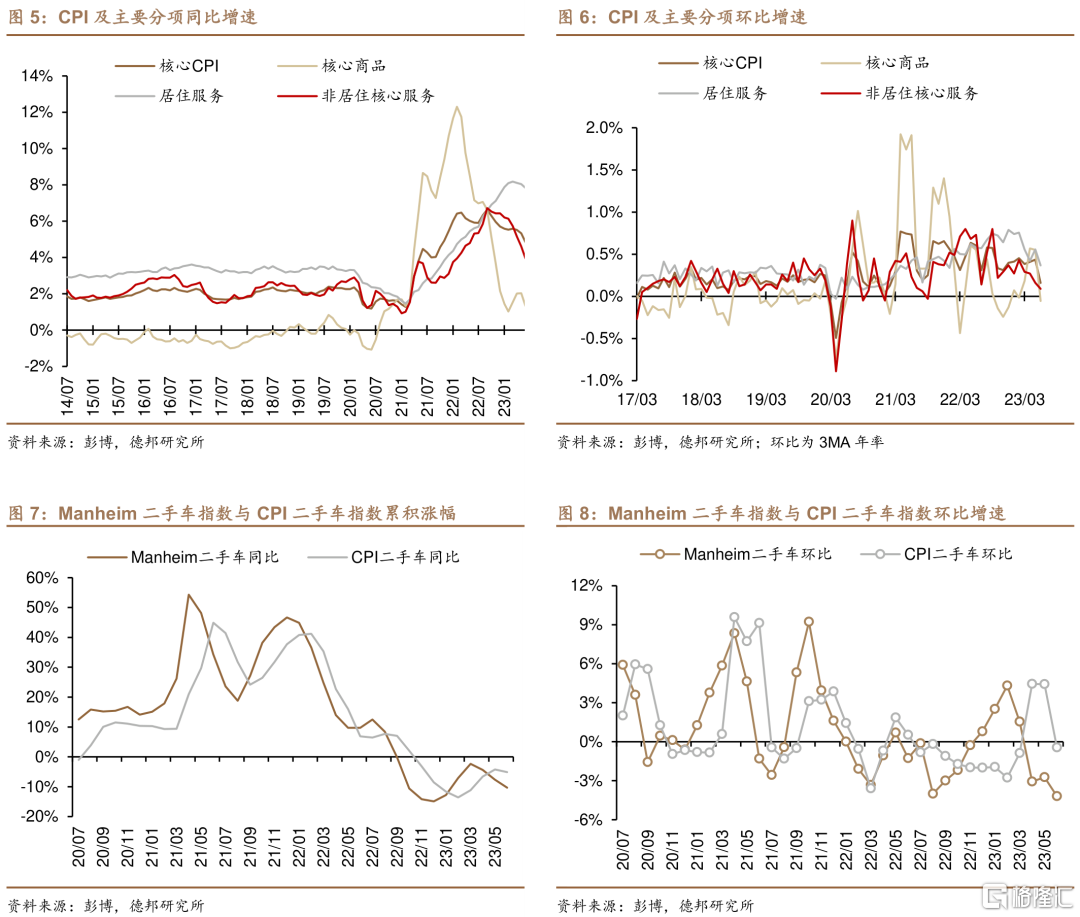

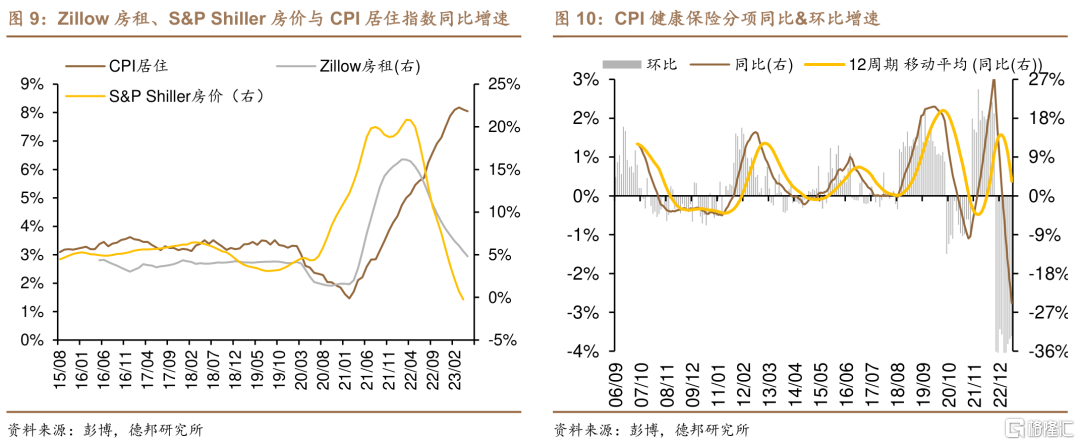

· 数据结构:二手车价格回落拖累核心商品;居住服务确认前期顶部;非居住核心服务延续下行,交运服务的大幅回落是核心因素。总体看,油价跌幅继续扩大,仍是CPI同比回落的主要推手,但环比边际回升。核心商品环比再度转负,核心服务环比显著降温:①核心商品:同比+1.31%,环比-0.05%,时隔4个月再度转负,前期供应链带来的负面冲击基本消退。其中,二手车环比-0.45%,前值+4.42%,在经历了2个月的上涨后再度回落,这也与Manheim二手车先行指标相一致。②居住通胀:同比+7.83 %,环比+0.37%,较前值继续回落。其中,租金和自住房折算环比分别录得+0.46%和+0.45%,较前值均继续改善,基本确立前期顶点。同时,高波动性的酒店住宿环比大跌(环比-2.01%,前值+1.8%),对环比拉动率为-0.02%,也是本月居住通胀显著下行的重要贡献。③非居住核心服务:同比+3.93%,环比+0.09%,较前值显著改善。其中,运输服务环比+0.13%,前值+0.84%,主要源自机票价格的大幅下跌(环比-8.1%,前值-3%)。其他核心服务分项环比涨跌不一,其中休闲服务环比+0.46%,前值-0.09%;个人护理服务环比+0.36%,前值+0.16%,医保服务环比-0.02%,跌幅较前值收窄。

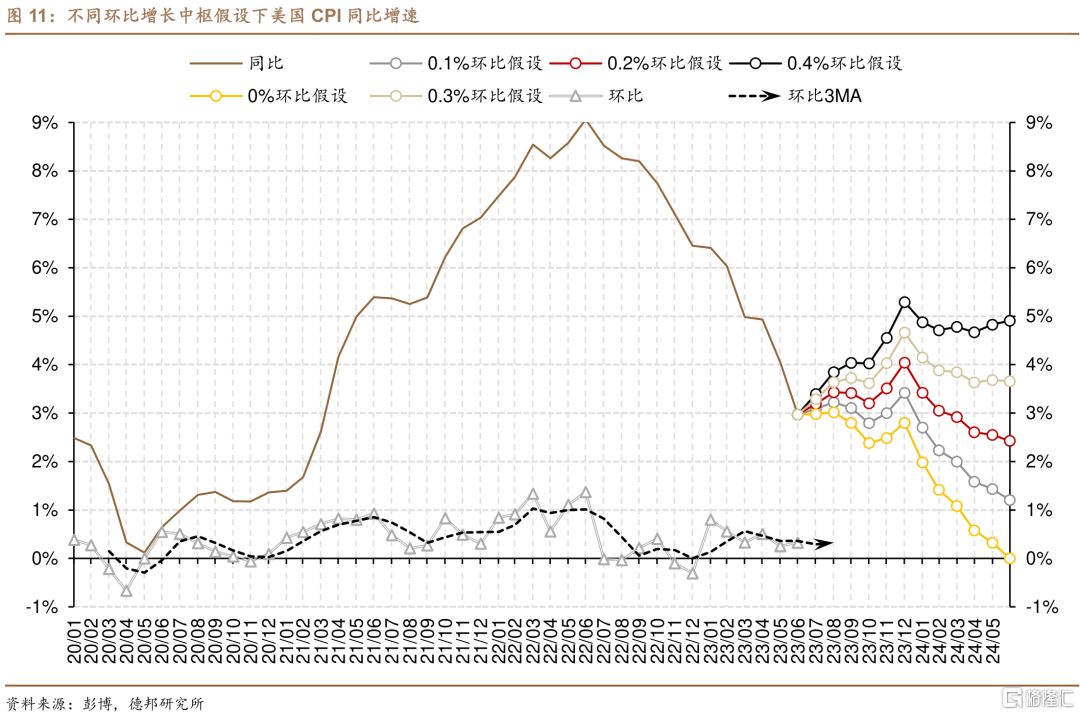

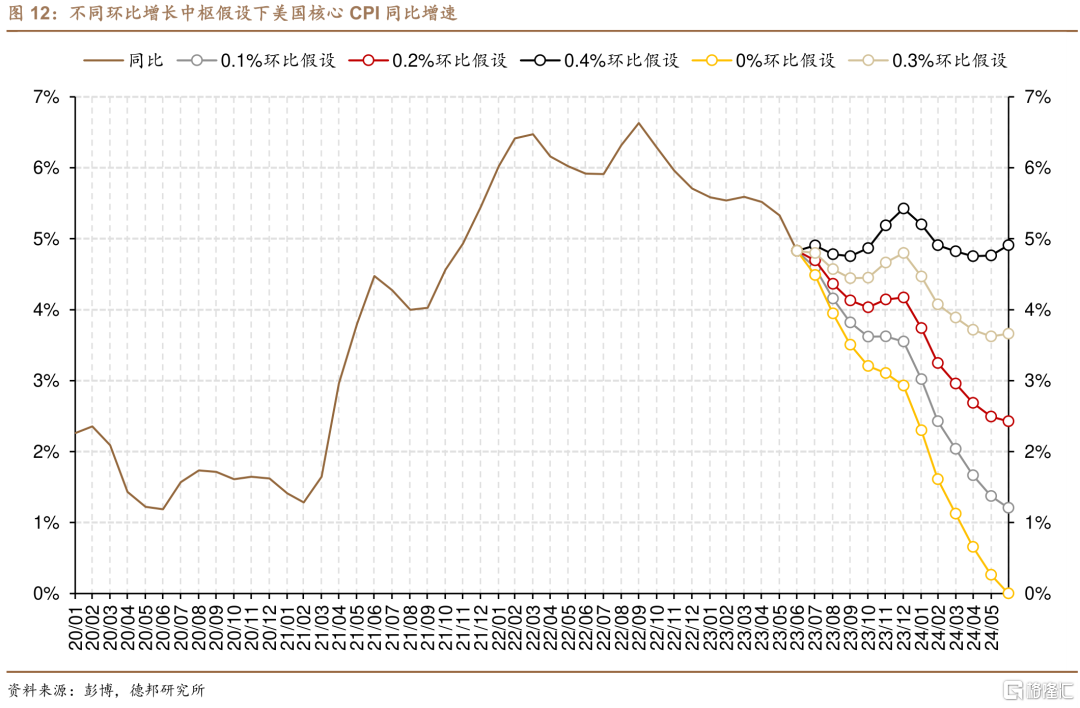

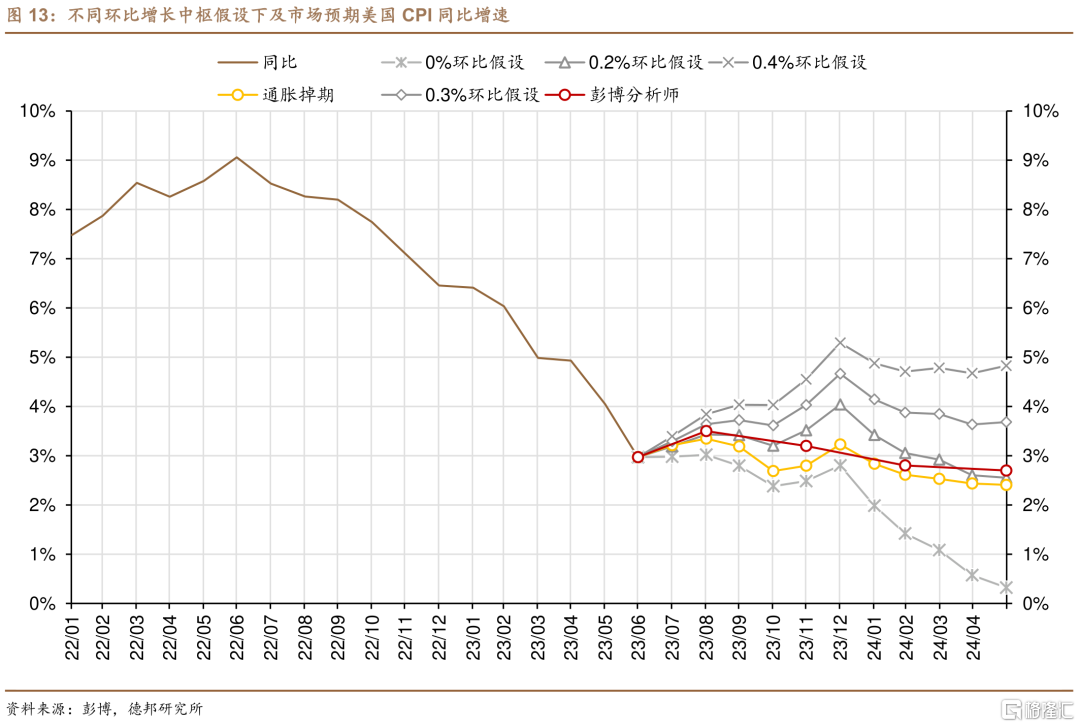

·通胀前景:通胀或结束快速下行,Q4有较大的上行风险。基于不同环比中枢假设对未来1年CPI同比增速的预测(图11)可知:①0%环比:持续1年的0%环比意味着美国经济立即陷入衰退,只有在这样的情况下,美国通胀才会继续维持在3%以下运行,到2024年1月下破2%;②0.1%环比:略低于当前、也即市场预期下半年将减速的环比增速,在这一假设下,CPI同比预计在3%左右震荡,核心CPI同比则均保持在3.5%以上;③0.2%环比:近期季调环比录得的数据,也是过去30年常态的环比,在此情形下,通胀下半年将在3.4-4%之间运行,核心CPI在年内则始终高于4%。综合来看,若考虑0-3%的宽幅环比增长路径,则年内通胀大概率在3%-4%的水平震荡,且在四季度有较大的上行风险,年内通胀降至3%以下仍有较大难度。相较之下,当前市场预期未来一个季度美国通胀都将按照0.2%环比中枢增长,并预期通胀在23Q4及以后的路径更靠近+0.15%的环比中枢(图13),而这一较为乐观的环比通胀路径预期需依赖于下半年经济的显著降温。

· 风险提示:美联储过早开启降息周期引发通胀反弹;美联储紧缩周期维持时间过长,引发金融系统流动性危机。

注:本文为德邦证券2023年7月13日研究报告:《【芦哲&张佳炜&韦祎】美国通胀:上3容易下3难——美国2023年6月CPI数据点评》,分析师:芦哲S0120521070001、张佳炜S0120121090005