下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去两周,我们观察到两个奇怪的和波动性有关的现象。

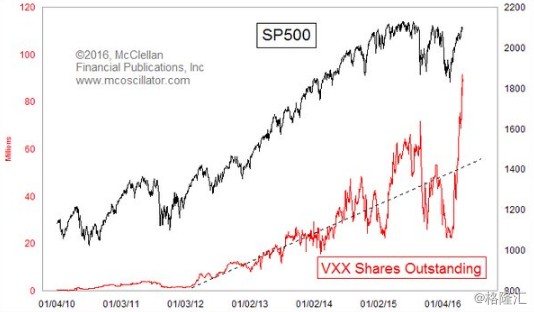

首先,预言帝汤姆-狄马克警告称,就在股价飙升的时候,VXX基金流通份额已经激增至记录高位,这看起来充满了矛盾,因为这表明那些一贯跟随市场资金流的投资者们正押注波动性反转,更重要的是此举与过去VXX持有量在市场极端上扬期间的变化相矛盾。

下图反映了10年4月1日至15年4月1日期间标普500指数与VXX流通份额的波动情况。

10年4月1日至15年4月1日期间标普500指数与VXX流通份额的波动情况

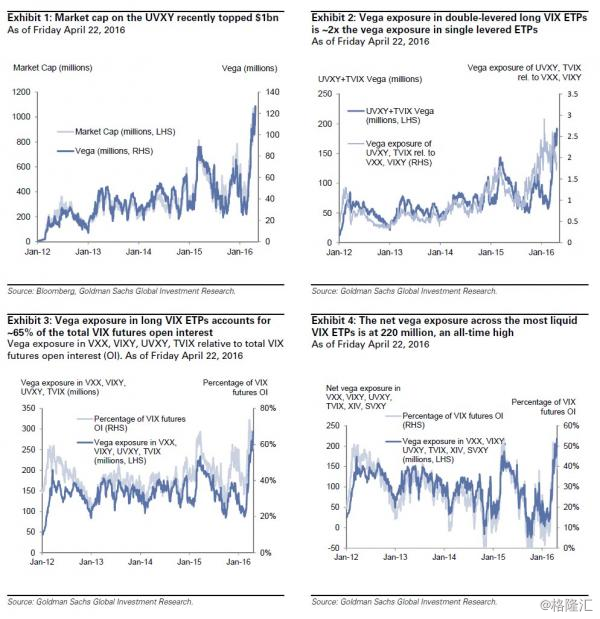

其次,就在几天后,当高盛观察整体市场波动性时,它对上述观点予以确认,并承认“我们的‘恐慌指数可能在近期内保持在低位’的观点与VIX ETP市场的不符,这是因为投资者们似乎把资金投入到杠杆化的长期VIX ETP中”。高盛集团的衍生品团队也写道——“在长期ETP的持有量一直在增加的同时,诸如XIV、SVXY等受益于波动性降低的反赌恐慌指数的ETP的偏好却一直下滑,近几周其vega接触值仍在窄幅内徘徊。这令人惊讶,因为这些基金所追踪的恐慌指数自2月11日市场创下历史新低以来已经涨了73%。”

高盛的妙语:自2月11日以来长期ETP的vega接触值已经翻至三倍,四支畅销的长期恐慌指数ETP的总vega接触值自2月11日以来已经翻至三倍,近日更达到了2.9亿,创下记录新高。

四支畅销长期ETP从12年1月至16年1月的vega接触值情况

总之,即使恐慌指数几乎没有变化,一些人也一直积极准备迎接下一股波动性激增浪潮,而VXX近来创下了经拆股调整后的纪录低位。

以上内容表明了本篇文章的重点。而这篇文章是围绕着知名摩根大通分析师马科-克兰挪威克的报告展开的。对于一个整天与“希腊”打交道的人而言,“其报告的主题正是波动性变化情况和已发生波动性之间奇怪的脱钩现象”并不足为奇。更重要的是,波动性给克兰挪威克亮起了红灯,为此克兰挪威克称“考虑到低波动性和高水平杠杆,市场的主要风险仍是潜在的波动性冲击”。

这是市场的风险,但是对于那些一直积极地将资金分配到与交易量相关产品的人而言并不是。如果波动性冲击确实发生,并且令恐慌指数像2015年8月24日那样飙升至30以上的区间,那么将有更多的交易商将能够提早退休。

以下内容解释他所认为的市场的主要风险:

“过去两个月,低波动性和股价正面表现吸引了大量资金流入各种各样的系统性投资策略中。我们对波动性目标、风险平价以及商品交易顾问基金的股权投资总量的估计如下图所示。整体而言,各种各样基金的股权投资很高,但是在4月并没有达到顶峰,并且在过去两周有了一定程度的下滑。商品交易顾问基金的投资远低于其2015年曾达到的顶峰水平。大多数的杠杆看起来都发生在波动性目标策略的账户中,该策略成反比投资市场波动性。

有客户曾问我,在4月势头转为积极的时候,商品交易顾问基金为何从没有触及其2015年曾达到的股权投资高位。考虑到市场与一年前、半年前、一个月前的相比基本保持不变,势头信号一直是波动的,例如标普500指数小幅波动都可能使其在正面和负面之间徘徊。这个信号不稳定性加剧了趋势追随策略的股权尾部风险,还有可能使它们减少总的股权风险配置。我们还认为数个趋势跟踪策略可能已经开始涉足股权看涨期权以降低和市场转折点有关的风险。在商品交易顾问信号和资金流动方面,近期主要风险包括了本周石油信号稳稳转为积极,下周股权短期势头转为负面等。对冲基金的股权投资也在过去三周减少了。

鉴于低水平波动性以及高水平杠杆,市场的主要风险仍然是潜在的波动性冲击。过去一个月,低波动性导致市场流动性显著增加。下图显示了过去6个月标普500指数期货的市场深度。人们可以看到现在的市场深度几乎是8月或1月低谷时的四倍。这就是过去几周对冲基金和风险平价基金股权投资的减少并没有引起巨大的市场波动的原因之一。然而如果波动性持续增长,那么流动性将迅速枯竭。下图反映了市场深度和恐慌指数之间的关系。例如,如果恐慌指数增加至20以上的水平,那么市场流动性将可能减半。正是市场波动性和流动性之间的关系导致了波动性的波动增加。"

摩根大通的柯兰挪威克毫无疑问是对的,波动性的波动激增可能迅速地压缩过去四个月所创造的市场繁荣。唯一的问题是何时发生。尽管我们不敢说知道转折点何时来临,但是所有那些大胆地争相通过VXX股权买入直接接触波动性风险,或各种各样其他渠道间接接触波动性风险的人肯定认为这一刻即将来临才有把握投钱。