下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月27日,无锡锡南科技股份有限公司(简称:锡南科技)正式登陆创业板,其发行价格为34元/股,对应的市盈率为37.11倍,募资净额约7.54亿元。

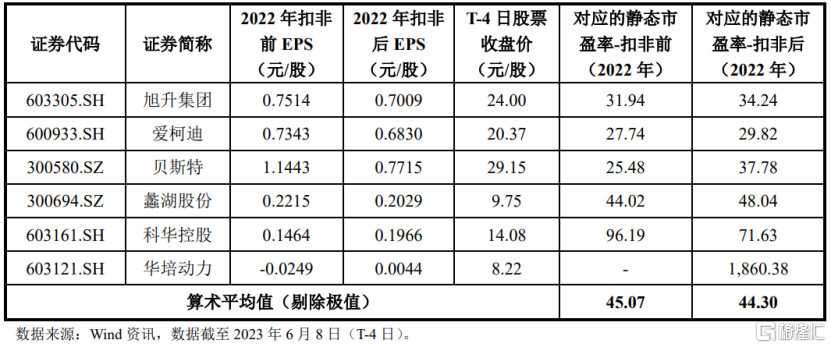

(同行业可比上市公司估值水平情况,图片来源:上市公告书)

盘面上,N锡南(301170.SZ)大幅高开,截至发稿报41.84元,较发行价上涨23.06%,最新总市值约41.84亿元。

锡南科技成立于2005年,主要从事汽车轻量化领域铝合金零部件的研发、生产和销售。公司主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,主要应用于汽车动力系统领域。

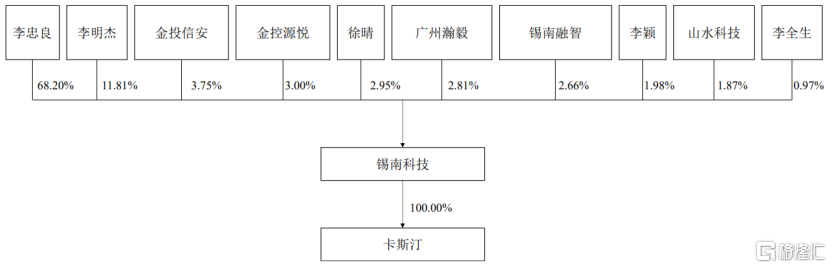

截至本次发行前,公司的控股股东为李忠良,其直接持有公司68.20%的股份,并通过锡南融智间接控制公司2.66%的股份;实际控制人为李忠良和李明杰,李忠良与李明杰分别直接持有公司68.20%、11.81%的股份,合计直接持有80.01%的股份。

(股权结构图,图片来源:招股书)

根据招股书,涡轮增压器压气机壳零部件供应商相对集中,主要生产商包括锡南科技、蠡湖股份、远轻铝业等,占据了主要的市场份额。

2022年,锡南科技的精密压气机壳组件销量为707.62万件,根据盖瑞特2022年度报告,全球涡轮增压器市场销量约为4600万件,以涡轮增压器与压气机壳1:1的配比关系估算,公司2022年度的市场占有率约为15.38%。

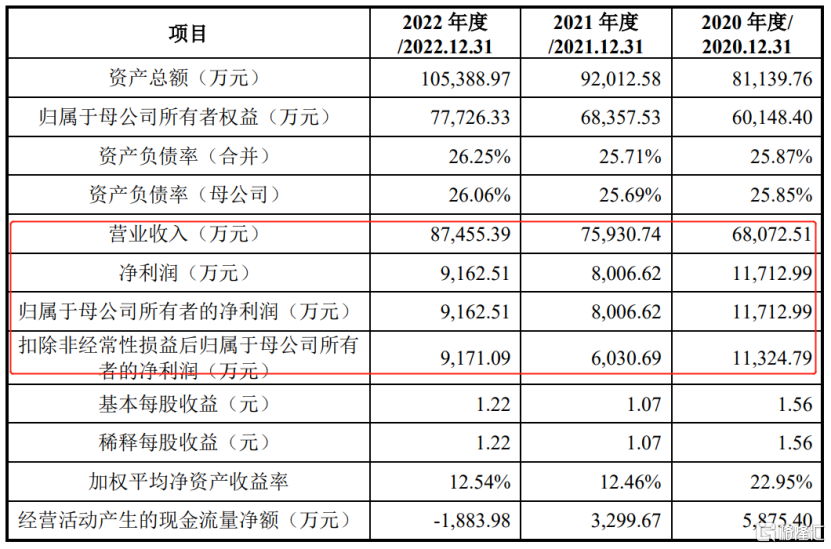

经营业绩方面,公司于2020年至2022年的营业收入分别为6.81亿元、7.59亿元和8.75亿元,相对应的归母净利润分别为1.17亿元、8006.62万元、9162.51万元,公司收入呈现小幅增长,利润水平波动较大。

(主要财务数据及指标,图片来源:招股书)

具体来看,精密压气机壳组件为公司的核心产品,其收入占比在99%左右,产品结构较为单一。

报告期内,公司的主营业务毛利率分别为31.61%、19.21%和20.57%,呈现先降后升的态势,其中2021年下降幅度较大,主要受原材料铝型棒材采购成本大幅上涨所致;此外,公司生产人员数量增加以及稳岗津贴发放使得用工成本增加以及新厂房投入使用后制造费用增加。

锡南科技的主要客户包括盖瑞特、康明斯、石川岛、博格华纳、博马科技、德国大陆等全球知名涡轮增压器整机制造商。报告期内,公司产品销售前五大客户(按照同一实际控制人进行合并)的收入占营收的比例超过88%%,客户集中度较高。如果主要客户生产经营情况发生波动,或因其他因素产生对公司不利的交易条款,将对公司的业绩造成不利影响。