下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

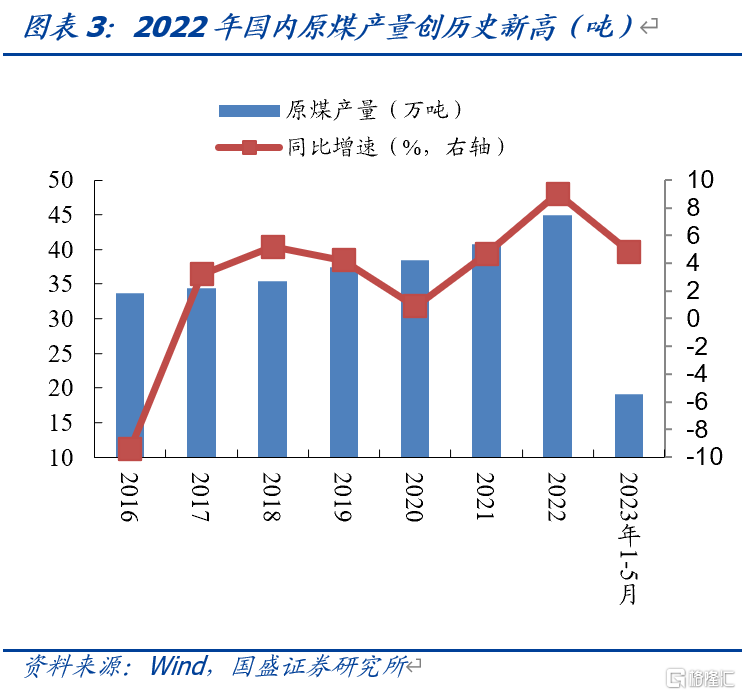

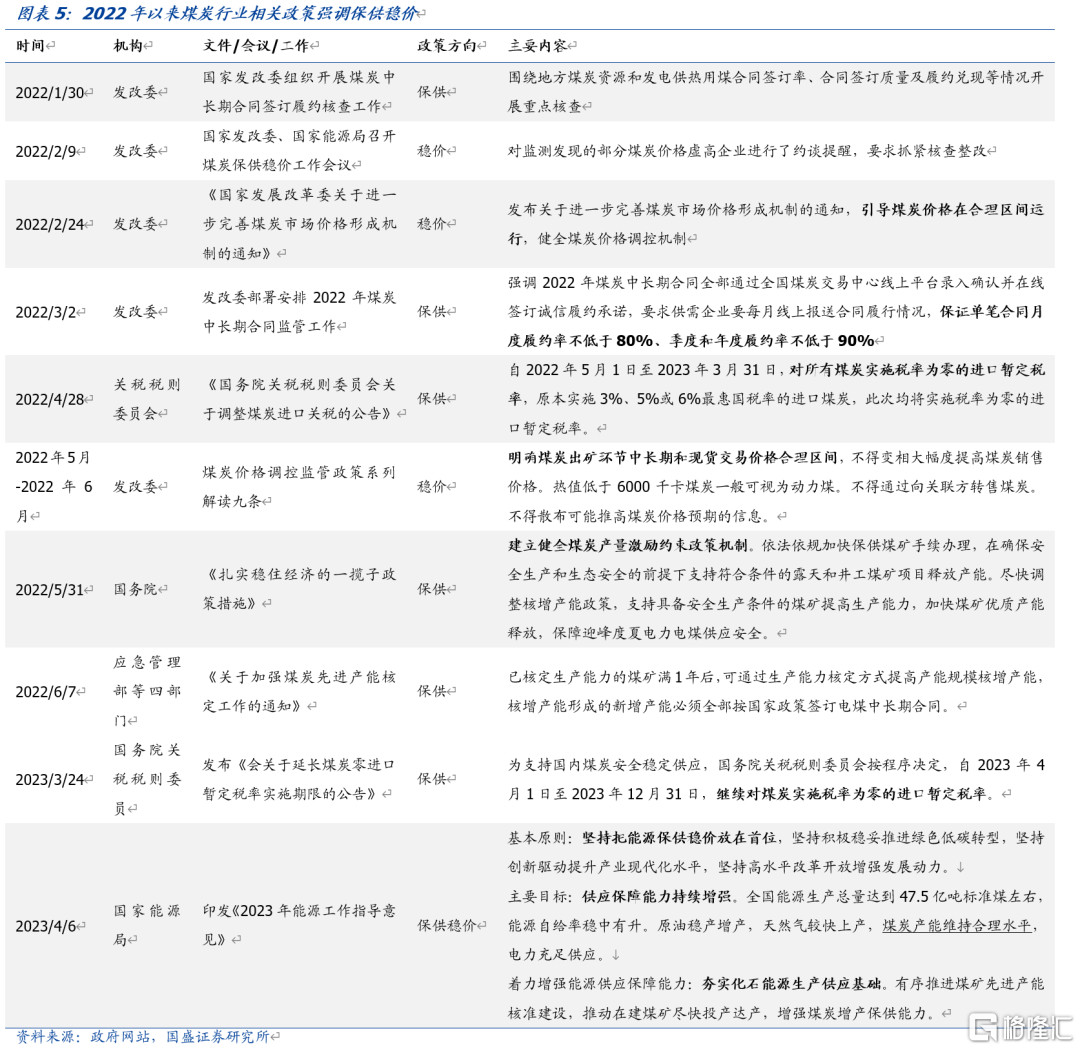

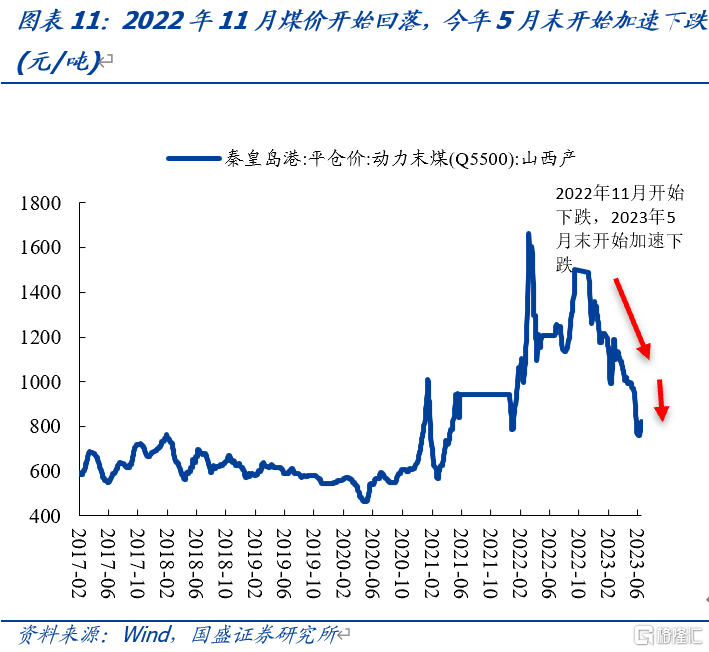

2022年11月以来,高供给弱需求导致煤炭价格高位回落,叠加国际煤炭价格持续回落,2023年5月煤炭价格加速下跌,较去年高位累计跌幅近半。2022年,煤炭行业延续高景气度,俄乌冲突导致全球能源价格大涨,国内电力、化工行业用煤需求增长,水电发力偏弱,我国煤炭价格维持高位运行。为平抑煤价波动,政策强调增产保供稳价,2022年煤炭供应充足,年原煤产量 44.96万亿吨,创历史新高。

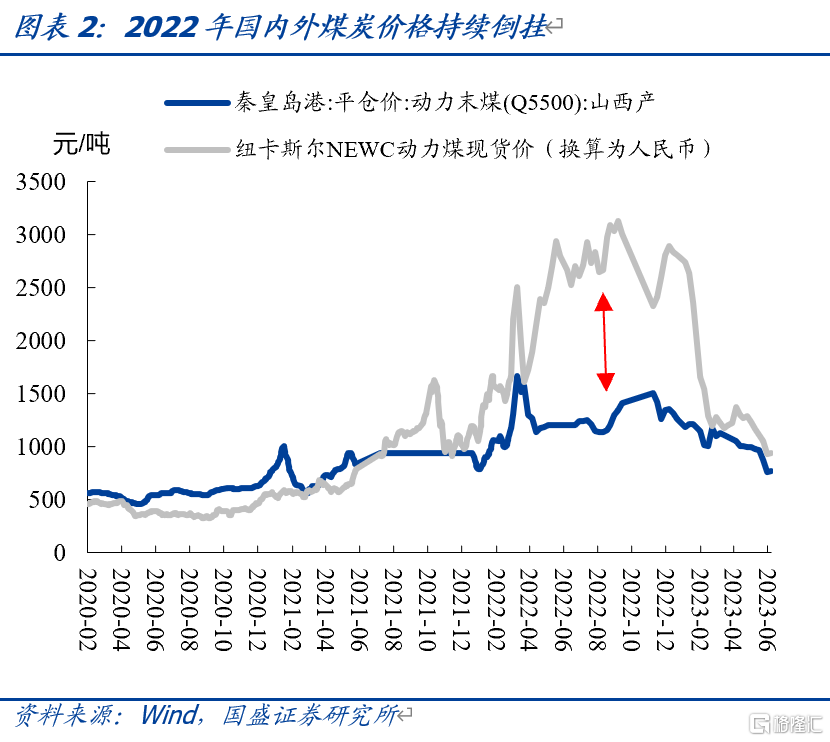

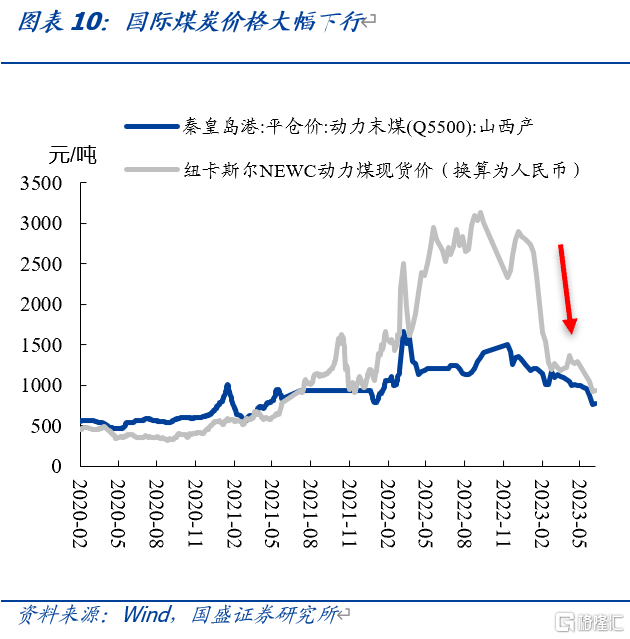

2023年,国内煤炭产量继续增长,当前港口和电厂库存处于高位,叠加今年进口煤规模明显上升,煤炭延续强供给。而需求端,国内经济增速不及预期,下游需求偏弱,叠加国际煤炭价格回落的压力,导致今年煤价持续下跌。秦皇岛港5500Q山西产动力末煤平仓价从2022年11月11日的1502元/吨跌至6月13日跌至759元/吨,最近小幅反弹,6月20平仓价为820元/吨。

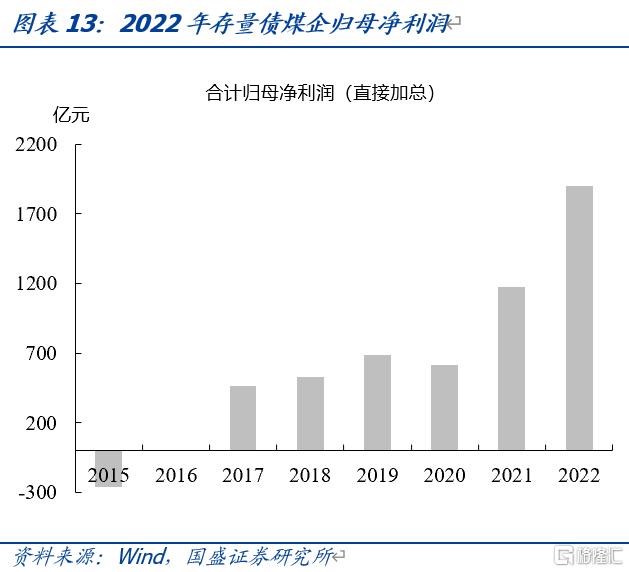

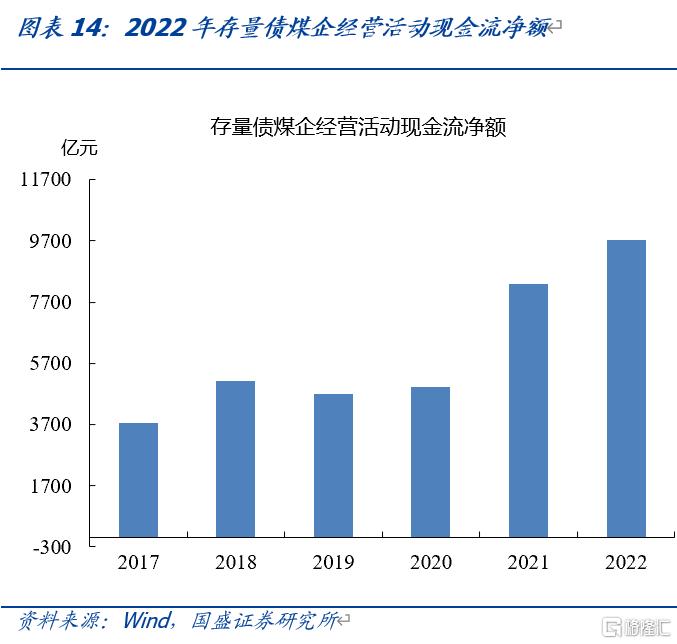

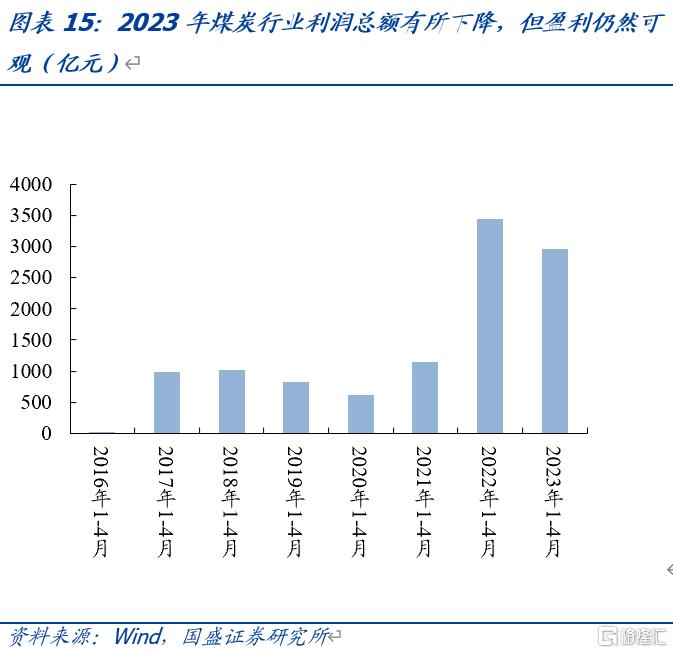

受益于行业高景气度,2022年煤炭企业盈利和获现能力大增,2023年煤价下跌,但煤炭价格仍处于历史较高水平,煤企利润依然可观,部分煤企近三年经营情况不佳。2022年煤炭行业利润总额同比增长45%,存续债煤企归母净利润同比增长59%,经营活动现金流净额同比增长17%。尽管2023年煤价持续下滑,但仍处于历史较高位,行业利润依然可观,1-4月煤炭行业利润总额同比下滑14%,但明显高于2016-2021年同期水平。结合各项财务指标,近三年,冀中能源、郑煤集团、江西能源、永煤、河南能源集团、晋能煤业、华阳新材料、潞安集团的盈利能力较差。

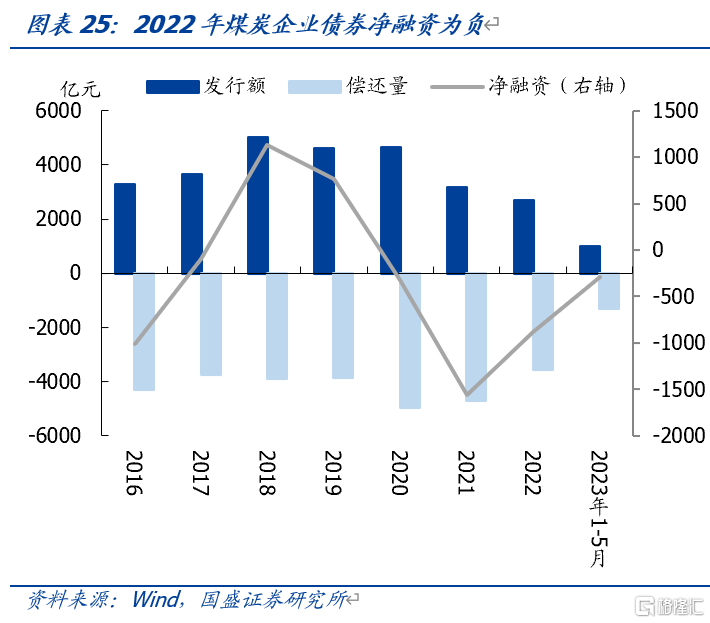

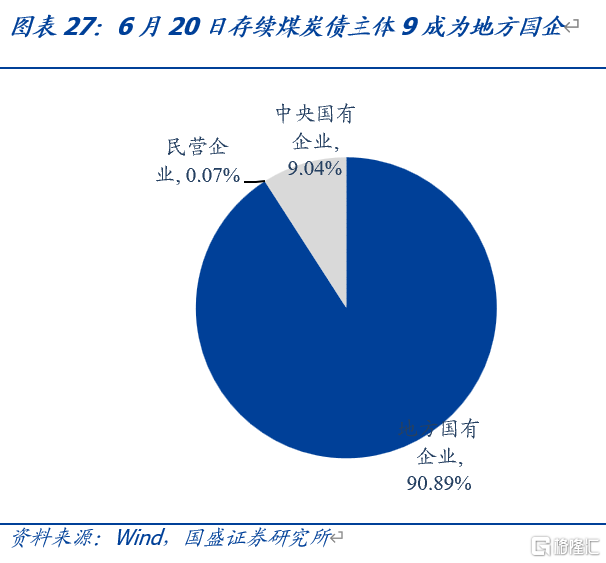

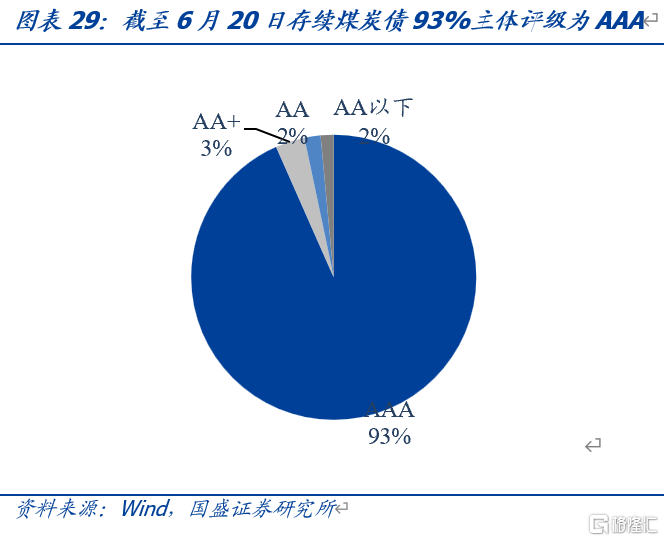

另一方面,煤炭行业持续处于压负债、降杠杆过程中,煤企债券融资持续缩量,存续债企业整体资质较好,多为山西、陕西和山东地方国企。“双碳”目标下,煤企资本开支意愿不大,筹资活动现金流基本净流出,经营现金流用于偿债,2019-2022年存续债煤企有息债务年均复合增速3.1%,平均资产负债率较2021年末下降1.3%。同时煤企债券融资收缩,2020-2022年债券发行量持续下跌,净融资持续为负。存续债方面,地方国企主体占比超9成,其中山西、陕西和山东占比超9成,主体评级中枢较高,24%存续债为永续债。

煤炭库存高企、国际煤价下跌和下游需求疲弱,煤炭行业景气度下行压力较大,中长期价格或走弱,但目前煤炭价格仍处于历史中高水平,煤企短期内有盈利空间。同时考虑到2023年延续“保供稳价”政策基调,主要煤企长协销售占比较高,能够平滑煤炭价格波动对企业盈利的影响,同时过去两年多的高景气度对煤企信用资质有一定支撑,我们认为煤企盈利迅速恶化的可能性不大。

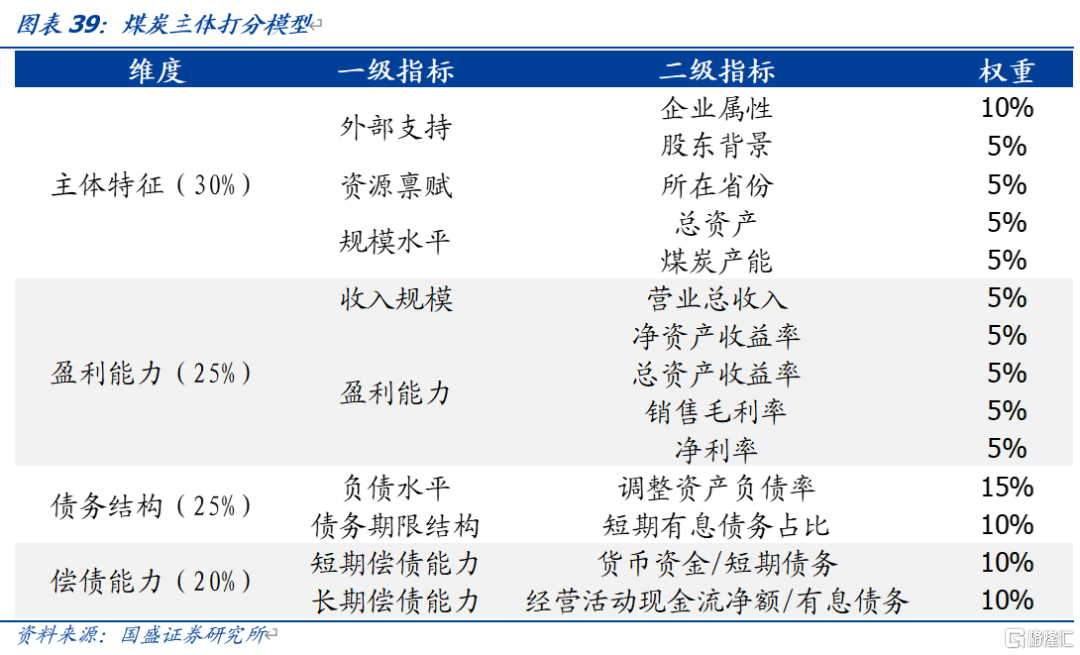

行业估值已下行至历史低位,资质下沉性价比有限,中高等级利差还有挖掘空间,如对收益要求较高,建议关注伊泰煤炭、平煤股份、开滦股份和兰花科创。目前AA级信用利差分位数处于历史低位,资质下沉的性价比不高,3Y和5Y的AAA级和AA+级信用利差处于44%-53%分位数之间,高等级煤炭债仍有挖掘空间,可适当拉长久期。主体层面,我们通过对主体特征、盈利能力、债务结构和偿债能力四个维度对存续债煤企进行打分,评估主体的相对资质,比较综合得分和信用利差,如对收益率要求较高,建议关注伊泰煤炭、平煤股份、开滦股份、兰花科创的机会。

风险提示:风险事件超预期,政策变化超预期,打分模型不合理。

1、2023年煤价持续回落, 5月末以来加速下跌

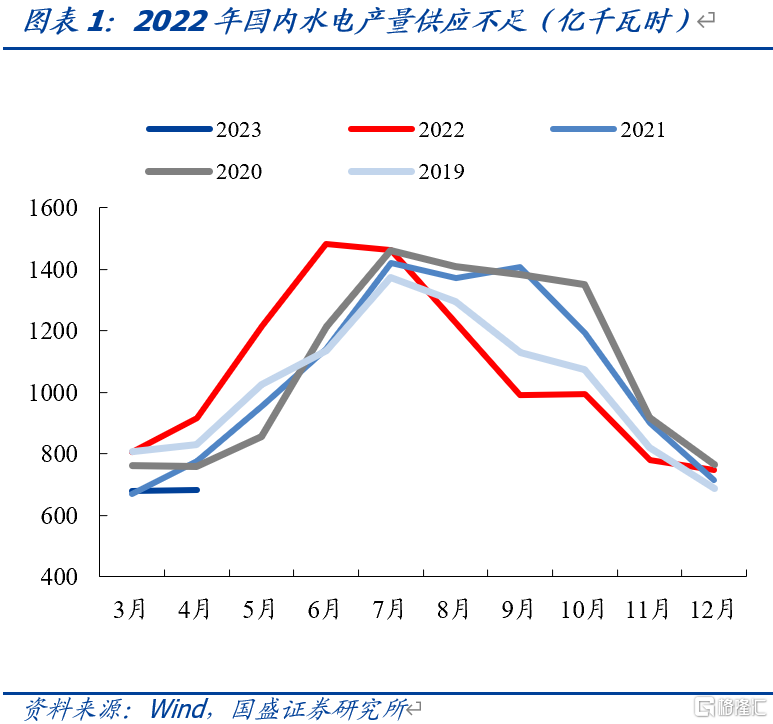

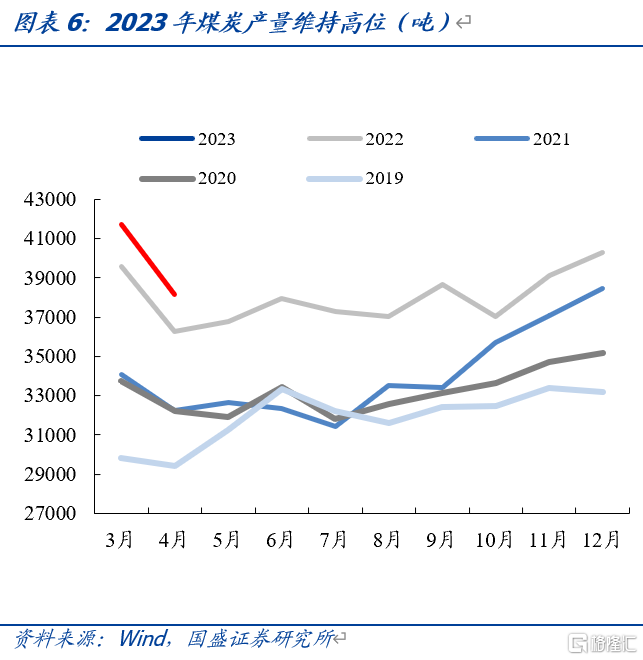

煤炭行业从2021年以来维持高景气度,2022年景气度持续攀升,煤炭产量创历史新高。2021年以来,疫后恢复带动需求上升,十三五期间去产能带来供给不足,煤炭价格整体提升。2022年,煤炭行业延续高景气度,俄乌冲突爆发导致全球能源价格大涨,国内电力、化工行业用煤需求增长,而降雨量偏弱导致水电发力,我国煤炭价格维持高位运行。为平抑煤价波动,政策强调增产保供稳价,煤炭产量创历史新高,行业产能利用率处于高位,2022年原煤产量 44.96万亿吨,同比增长9.0%。

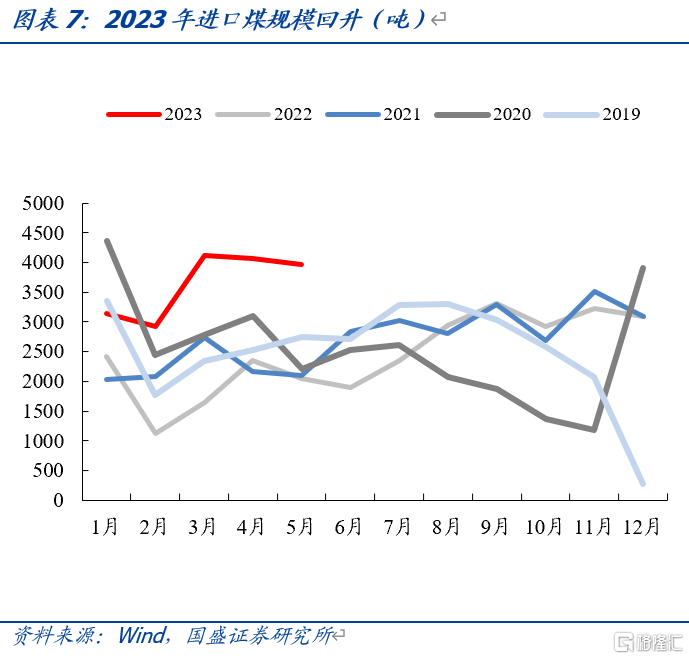

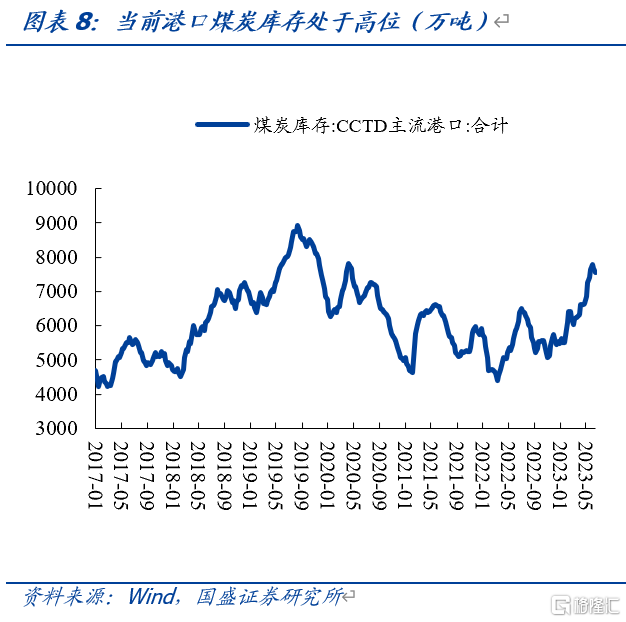

2022年11月以来,高供给弱需求导致煤炭价格持续回落,叠加国际煤炭价格持续回落,2023年5月煤炭价格加速下跌,近期小幅反弹。随着煤炭供应不断提升,以及经济修复不及预期,2022年11月开始煤炭价格出现回落。2023年国内煤炭产量继续增长,1-5月原煤产量同比增长4.8%,当前港口和电厂煤炭库存上升至高位,同时随着澳煤进口恢复,国际能源价格持续回落,今年进口煤规模明显上升,1-5月进口煤同比增长90%,煤炭延续强供给。而需求端,国内经济增速不及预期,五月制造业PMI为48.8%,较四月继续收缩,下游需求偏弱,叠加国际煤炭价格回落的压力,共同导致了今年煤价的持续回落。秦皇岛港5500卡山西产动力末煤平仓价从2022年11月11日的1502元/吨,先是跌至2023年5月24日的930元/吨,随后迅速下跌,6月13日跌至759元/吨,近乎腰斩,最近小幅反弹,6月20平仓价为820元/吨。

煤炭库存高企、国际煤价下跌和下游需求疲弱等因素共振,煤炭行业景气度下行压力较大,且中长期煤炭价格或将进一步走弱,面对煤价暴跌,煤企盈利能力下滑,煤炭企业的信用资质是否会受到冲击?价格下跌行情中,煤炭债市场蕴含着什么风险和机会?

2、煤炭企业财务表现:盈利可观、杠杆压降、融资收缩

2.1经营层面:2022年煤企盈利和经营获现能力大幅提升

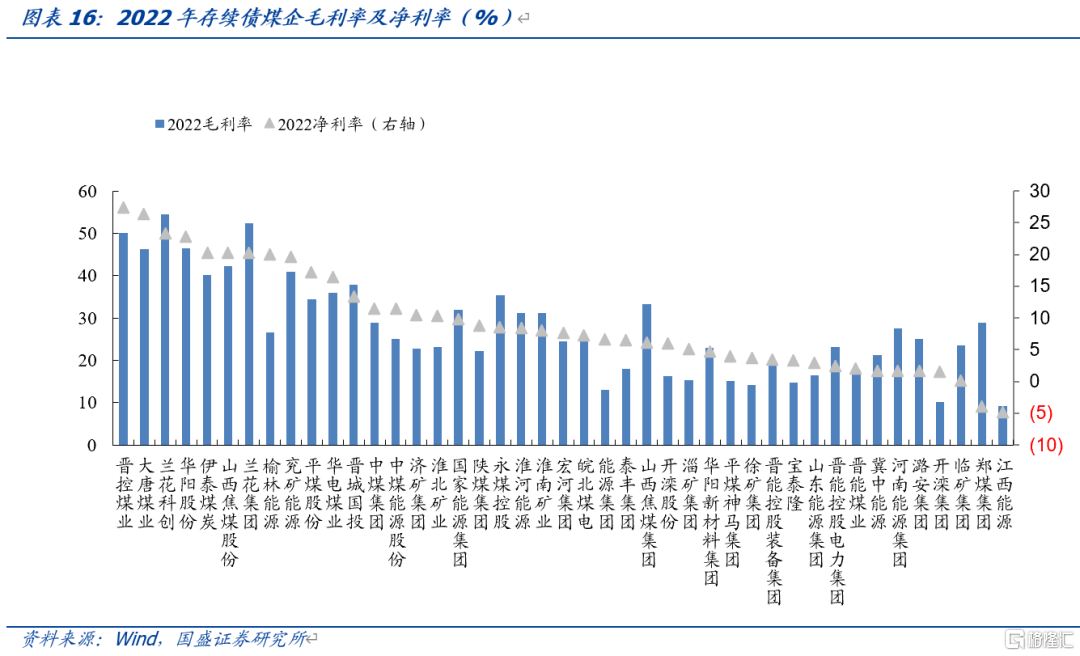

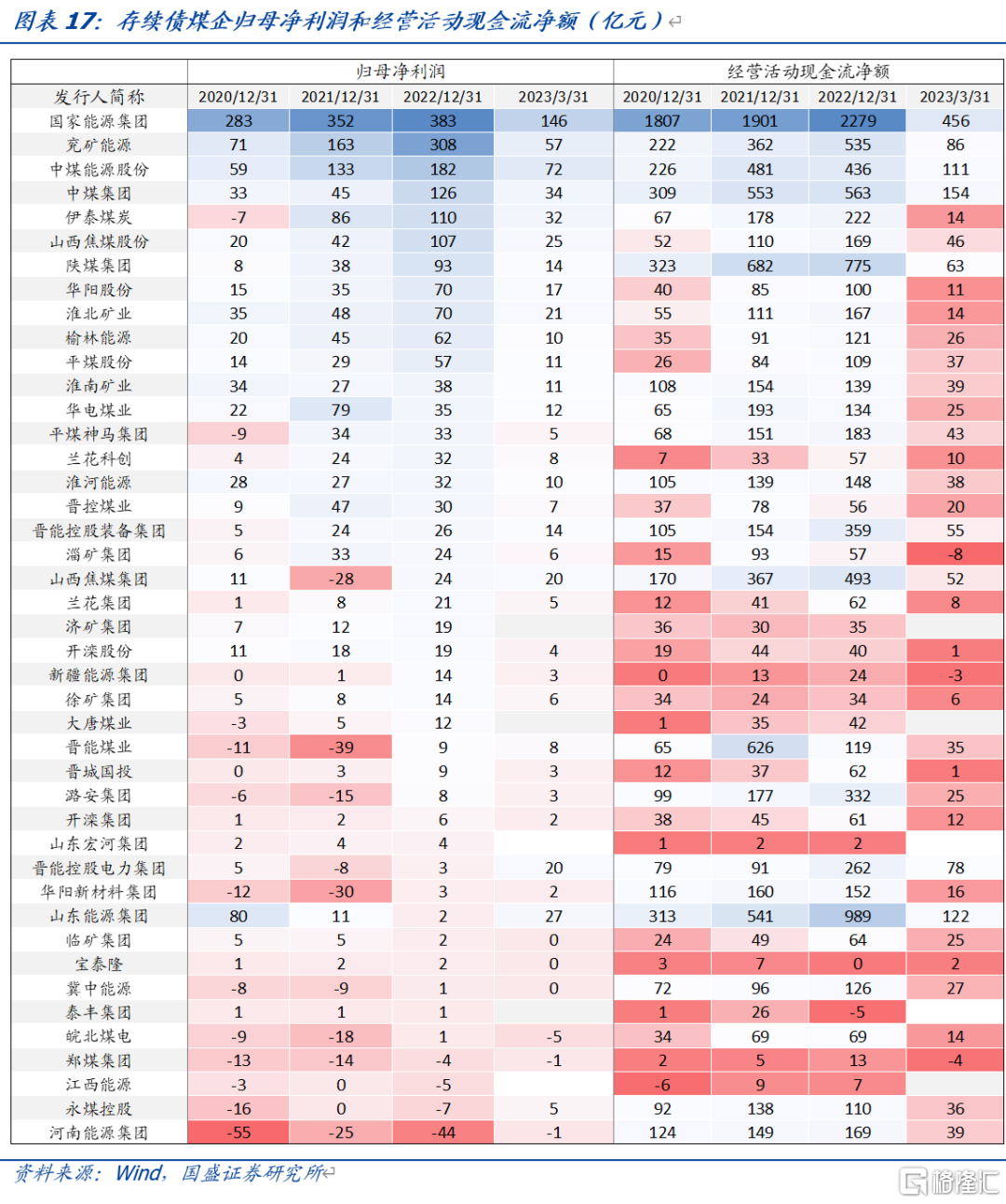

受益于行业高景气度,2022年煤炭企业盈利大增,2023年煤价下跌,但目前煤价仍处于历史较高位,煤企利润依然可观。2022年煤炭行业盈利能力强劲,行业利润总额同比增长45%,存续债煤企的合计归母净利润同比增长59%,同时煤炭企业经营获现能力提升,2022年经营活动现金流净额同比增长17%。2023年煤价持续下滑,但目前煤价仍处于历史较高位,行业利润依然可观,1-4月煤炭行业利润总额相较2954亿元,同比下滑14%,但明显高于2016-2021年同期水平。

具体到主体层面,2022年,煤企净利率均值从2021年的7.7%提升至9.4%,毛利率从26.1%提升至27.8%,大部分煤企盈利能力提升,以净利率来看,晋控煤业、大唐煤业、兰花科创、华阳股份、伊泰煤炭、山西焦煤股份公司、兰花集团和榆林能源的净利润在20%以上,盈利情况较好,仅郑煤集团和江西能源2022净利润为负。

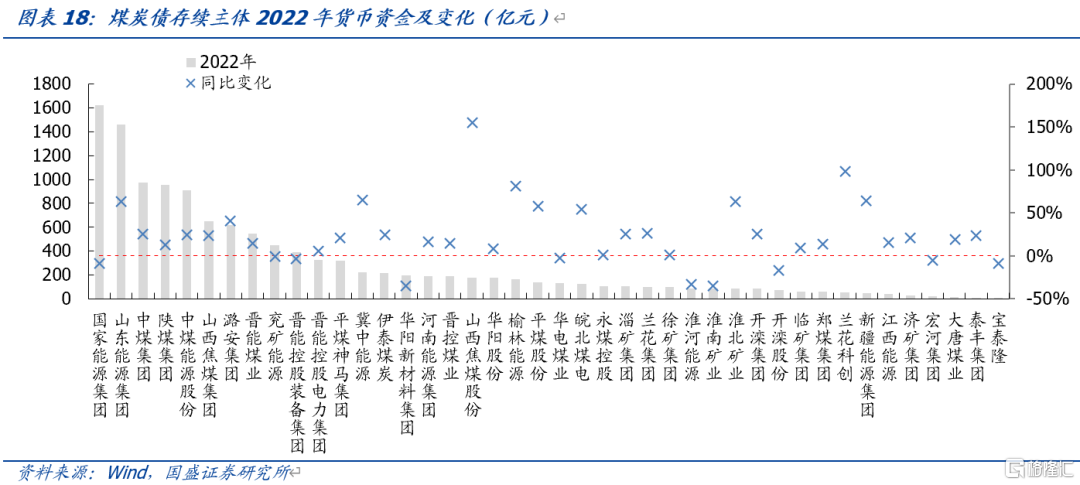

从盈利和获现规模来看,多数煤企2021年以来有明显提升,但部分煤企表现较差,晋能煤业、华阳新材料、冀中能源、郑煤集团、江西能源、永煤控股、河南能源集团、潞安集团近三年(2020-2022年)归母净利润整体为负,泰丰集团、宝泰隆在2022年经营活动现金净额为负。较强的盈利能力同样带来较为充裕的货币资金储备,2022年多数存续债煤企的货币资金有所增长,但华阳新材料、淮河能源和淮南矿业的货币资金储备有所下降。

整体来看,经营层面,2021年以来煤炭企业整体盈利能力向好,但由于资源禀赋、职能定位、业务结构、历史负担等方面存在差异,主体间的盈利能力和获现能力方差较大,冀中能源、郑煤集团、江西能源、永煤控股、河南能源集团、晋能煤业、华阳新材料、潞安集团的盈利能力较差。

2.2 债务层面:行业持续去杠杆,偿债能力提升

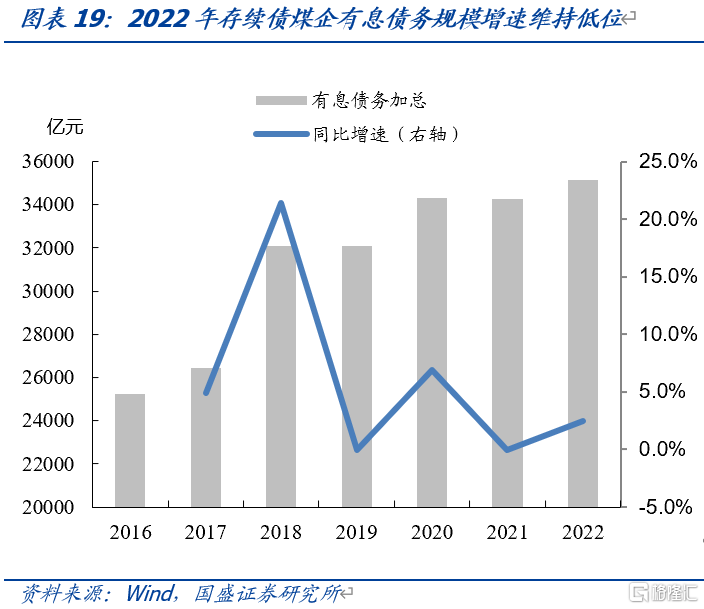

另一方面,煤炭行业持续处于压负债、降杠杆过程中。“双碳”目标下,煤企资本开支意愿不大,大量经营现金流用于偿债,2019-2022年,存续债煤企有息债务总体年均复合增速为3.1%,有息债务维持低速增长,同时资产负债率继续下降,2022年末平均资产负债率为64.09%,较2021年末下降1.3%。

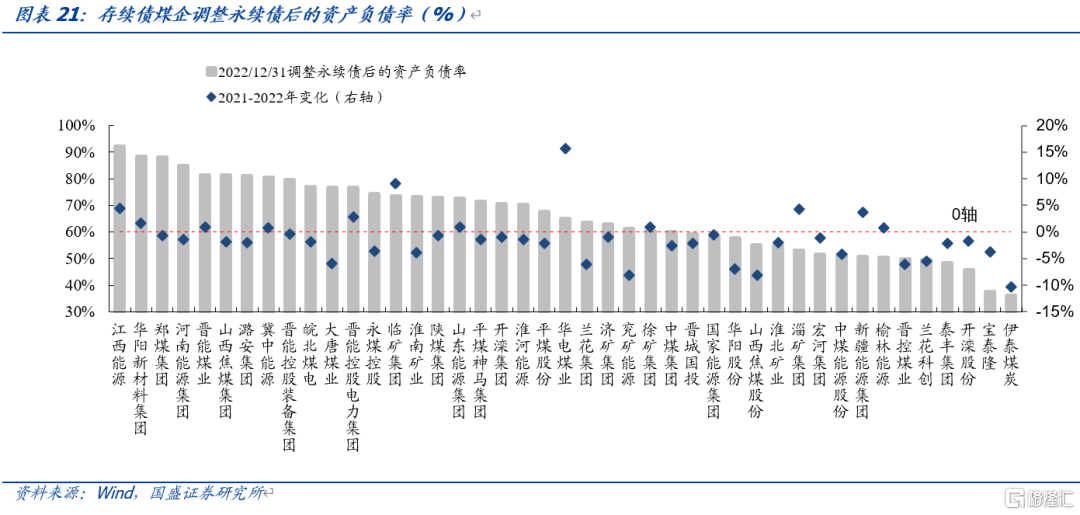

2022年多数煤炭企业调整后的资产负债率下降,但部分煤企资产负债率仍高企,历史负担较重。考虑永续债后,存续债煤企2022年调整永续债后的资产负债率平均为65.5%,多数煤企杠杆率边际下滑,但仍有20家煤企2022年末调整后的资产负债率超过70%,其中江西能源、华阳新材料、郑煤集团、河南能源集团、晋能煤业、山西焦煤集团、潞安集团、冀中能源2022年末资产负债率超过80%,债务负担很重,此外晋能控股装备集团、皖北煤电、大唐煤业、晋能控股电力集团的杠杆率也高于75%。从边际变化来看,多数煤企杠杆率边际压降,但华电煤业(+15.7%)、临矿集团(+9.1%)杠杆率大幅上升,淄矿集团(+4.2%)、晋能控股电力集团(+2.8%)也有明显上升。

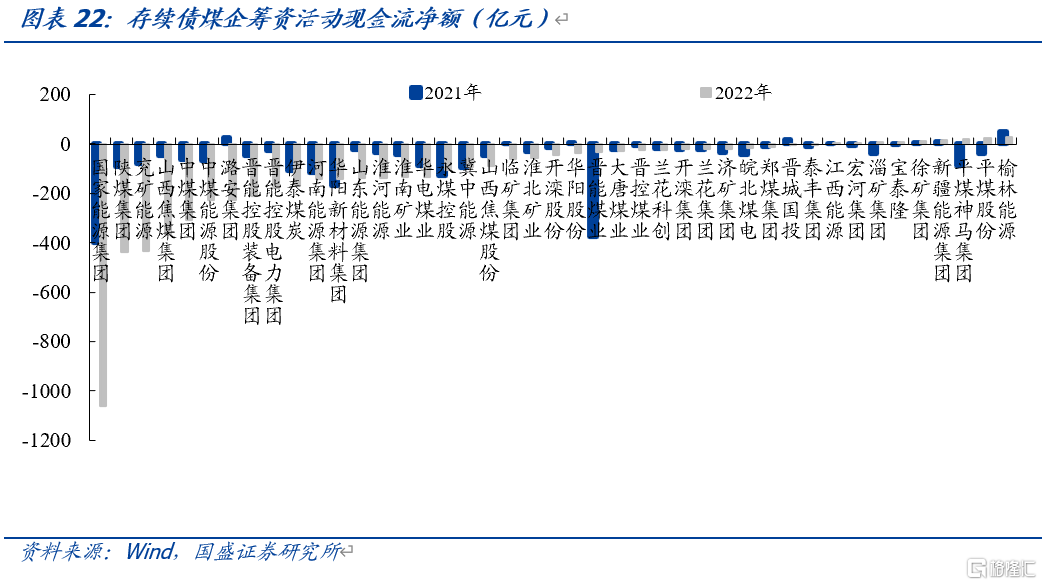

行业处于去杠杆进程中,随着经营情况的大幅提升,煤炭企业的筹资活动大幅下降,2021年和2022年,多数存续债煤炭企业的筹资活动现金流净融资为负,表明行业收缩周期中,经营活动现金流能够满足企业的投资现金流需求,盈余部分偿还存量债务。

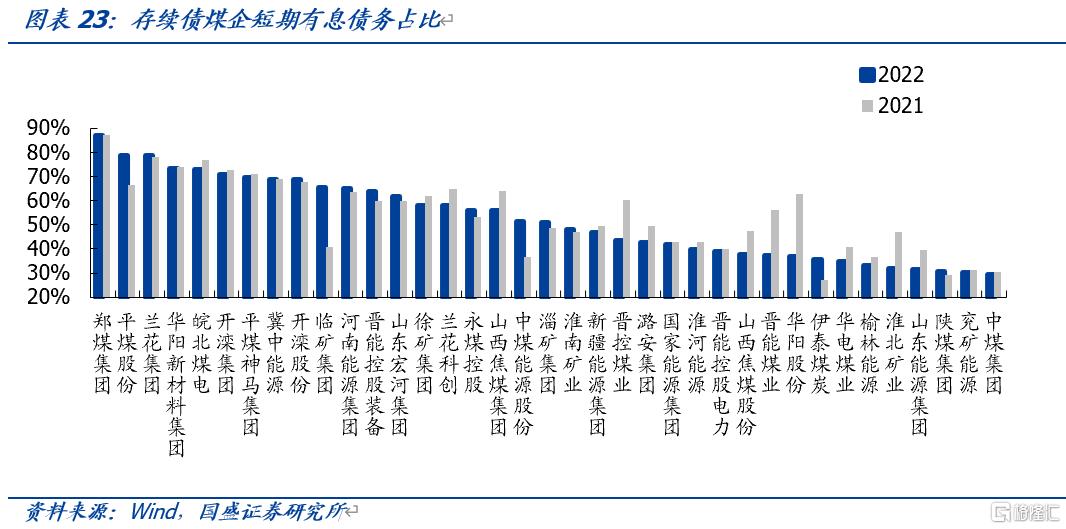

期限结构方面,2022年,存续债煤企有息债务期限结构跨度较大,其中郑煤集团、平煤集团、兰花集团、华阳新材料、皖北煤电、开滦集团的偿债压力较大,短期债务占比超过70%,边际变化上,晋能煤业、华阳股份、淮北矿业、山西焦煤股份、晋城国投、晋控煤业等期限结构有大幅改善,临矿集团、平煤股份、中煤能源股份短期债务占比明显提升。

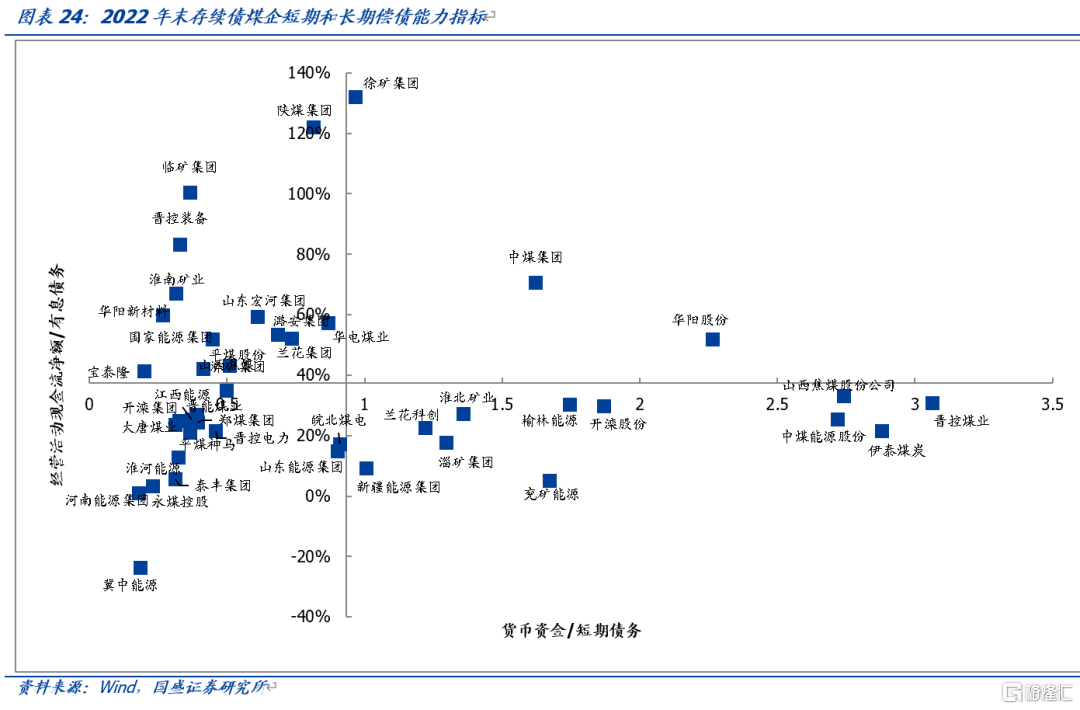

偿债能力方面,盈利可观和债务压降带来煤炭企业整体偿债能力提升,以经营活动现金流净额/有息债务衡量长期偿债能力,以货币资金/短期债务衡量短期偿债能力,按照主体偿债能力与整体均值比较,可以划分为四个象限,2022年末,中煤集团、华阳股份整体的短期和长期偿债能力均较强,冀中能源、河南能源集团、泰丰集团、淮河能源、永煤控股的两个指标均较弱。

3、煤炭行业债券市场:净融资持续为负,地方国企主导

3.1 债券发行缩量,净融资持续为负

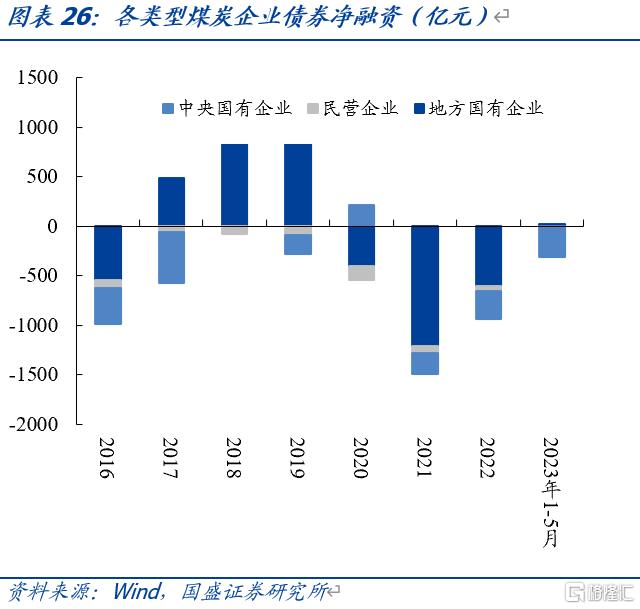

行业压降负债,债券融资同样收缩,2022年煤炭企业债券发行2673亿元(前值3159亿元),净融资为-878亿元(前值-1555亿元),2020-2022年债券发行量持续下跌,净融资持续为负,2020年和2021年央企、地方国企和民企债券净融资全部为负。

3.2 存续债主体9成为地方国企,山西、陕西和山东占比超9成

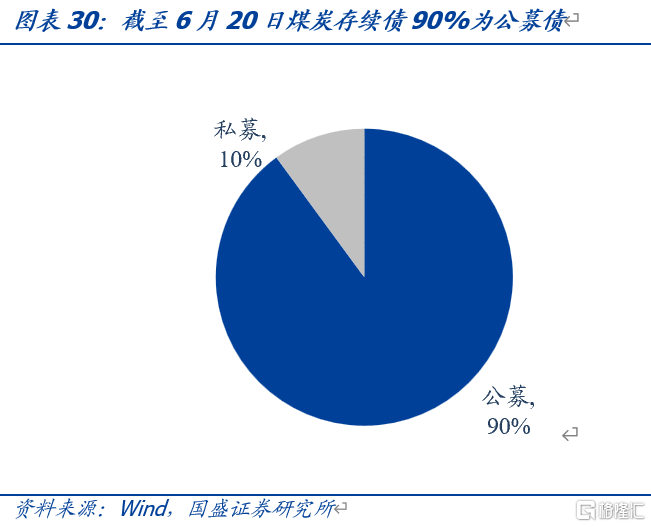

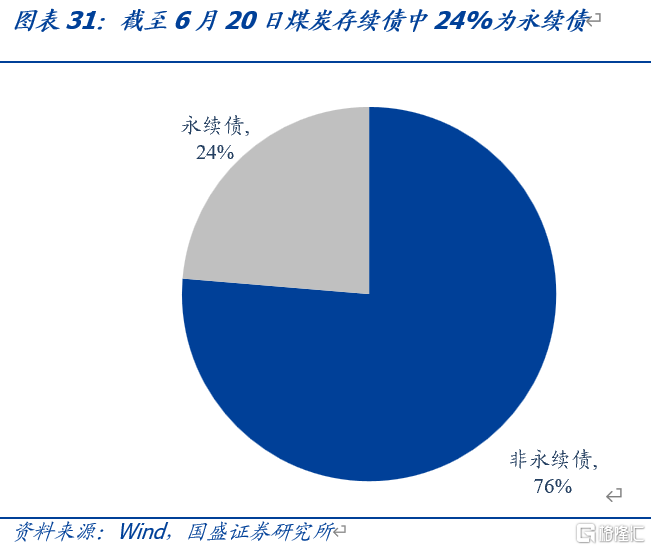

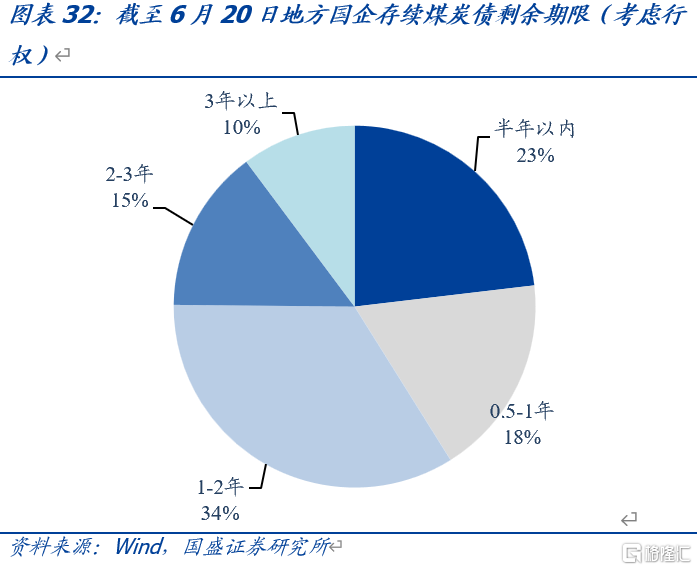

存续债方面,地方国企主体占比超9成,其中山西、陕西和山东占比超9成,主体评级中枢较高,24%存续债为永续债。截至6月8日,地方国企约占90%,央企约占10%,民企存续债占比极小。地方国企存续债中,山西(50%)、陕西(23%)和山东(17%)占比最高,合计占到91%。经过尾部出清、行业整合,存续债主体资质较强,AAA级发行主体占93%,存续债中9成为公募债。出于降低负债率、优化期限结构等原因,存续债中24%为永续债。剩余期限方面,半年以内占23%,0.5-1年占18%,1-2年占34%,2-3年占15%,3年以上占10%。

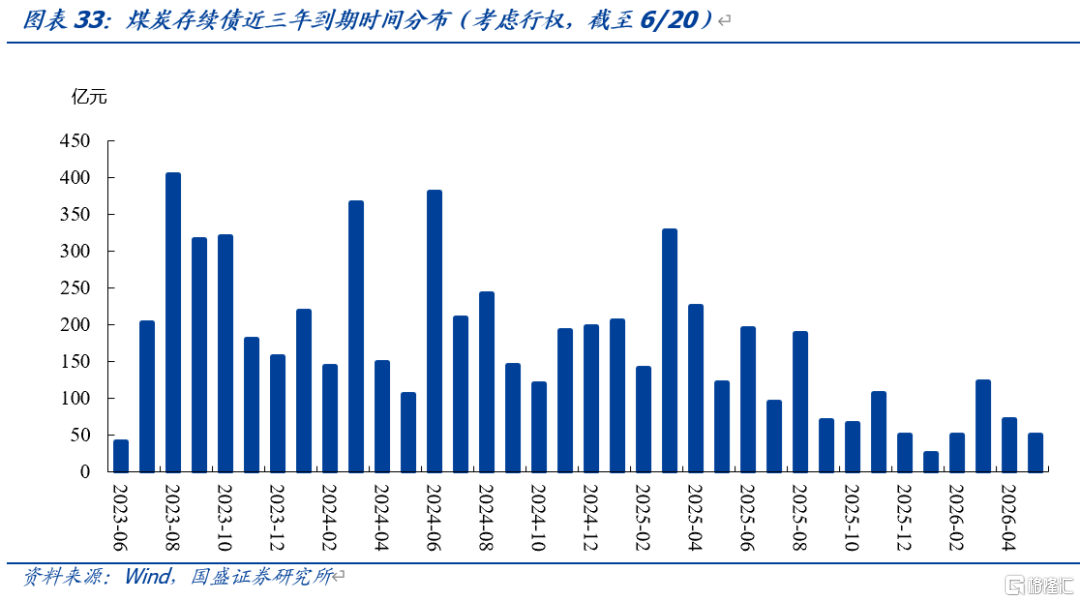

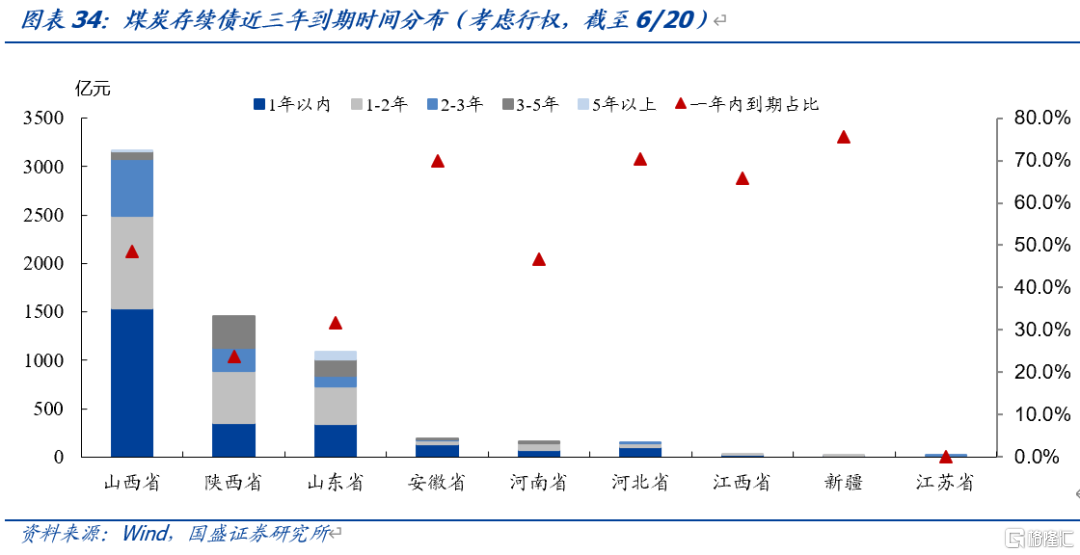

具体来看到期压力,2023年8-10月,以及2024年的3月和6月,是煤炭债的偿债高峰,到期规模均超过300亿元。分区域来看,存续债规模大于100亿的区域中,河北、安徽煤企的债券期限结构较差,一年内到期占比都在70%左右,此外山西和河南短期债券占比分别为49%和47%。

4、煤炭行业投资建议

煤炭库存高企、国际煤价下跌和下游需求疲弱,煤炭行业景气度下行压力较大,中长期价格或走弱,目前煤炭价格仍处于历史中高水平,煤企短期内有盈利空间。由于港口和电厂库存较高,国际煤价持续下跌,从进口量和价格上对国内煤价形成双重压力,以及国内经济弱修复,煤炭价格从去年末以来持续下跌,当前逐步进入迎峰度夏的旺季,煤价小幅反弹,但行业整体仍面临高库存、强供给和弱需求的压力,中长期煤炭价格或走弱。煤炭价格经过半年下跌后,目前仍然处于历史中高水平(2017年以来的69.7%分位数),因此短期内煤企有盈利空间,同时考虑到2023年延续“保供稳价”政策基调,主要煤企长协销售占比较高,能够平滑煤炭价格波动对企业盈利的影响,同时过去两年的高景气度对煤企信用资质有一定支撑,我们认为煤企盈利迅速恶化的可能性不大。

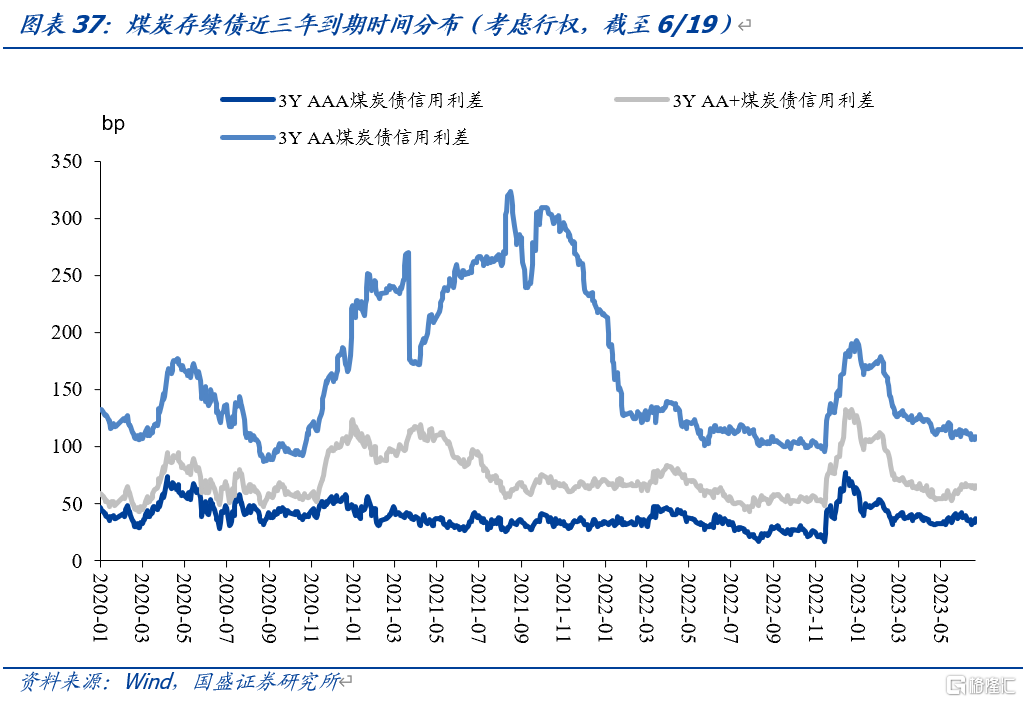

行业估值已下行至历史低位,资质下沉性价比有限,中高等级利差有一定挖掘空间。估值方面,2022年年末以来,煤炭行业收益率随债市的行情持续下行,各等级煤炭债信用利差压缩,并且5月以来的煤价急速下跌,并未明显影响煤企的估值,市场整体仍处于缺资产的格局中。目前AA级信用利差分位数处于历史低位,资质下沉的性价比不高,3Y和5Y的AAA级和AA+级信用利差处于44%-53%分位数之间,高等级煤炭债仍有挖掘空间。

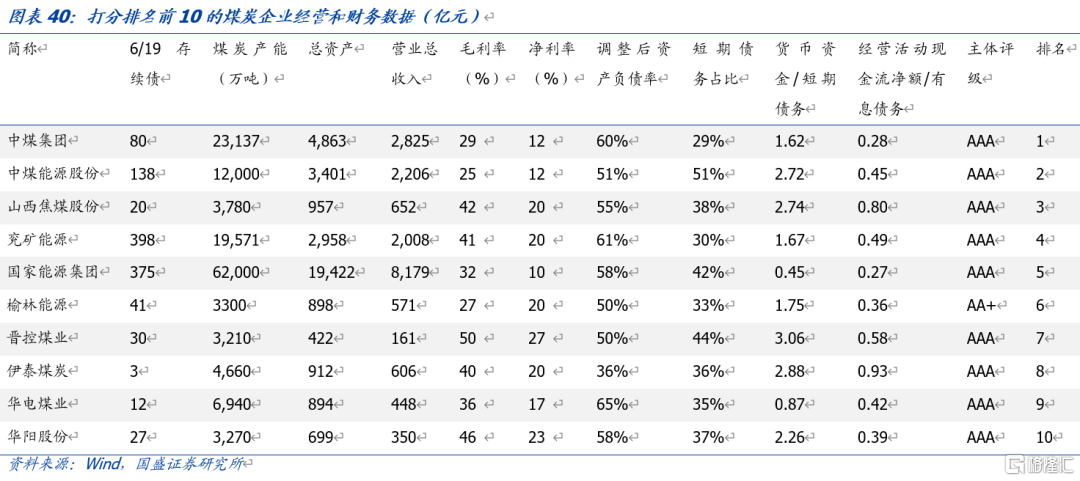

具体到主体层面, 我们通过对主体特征、盈利能力、债务结构和偿债能力四个维度对存续债煤气进行打分,综合得分排名前10的企业分别是中煤集团、中煤能源股份、山西焦煤股份、兖矿能源、国家能源集团、榆林能源、晋控煤业、伊泰煤炭、华电煤业和华阳股份。

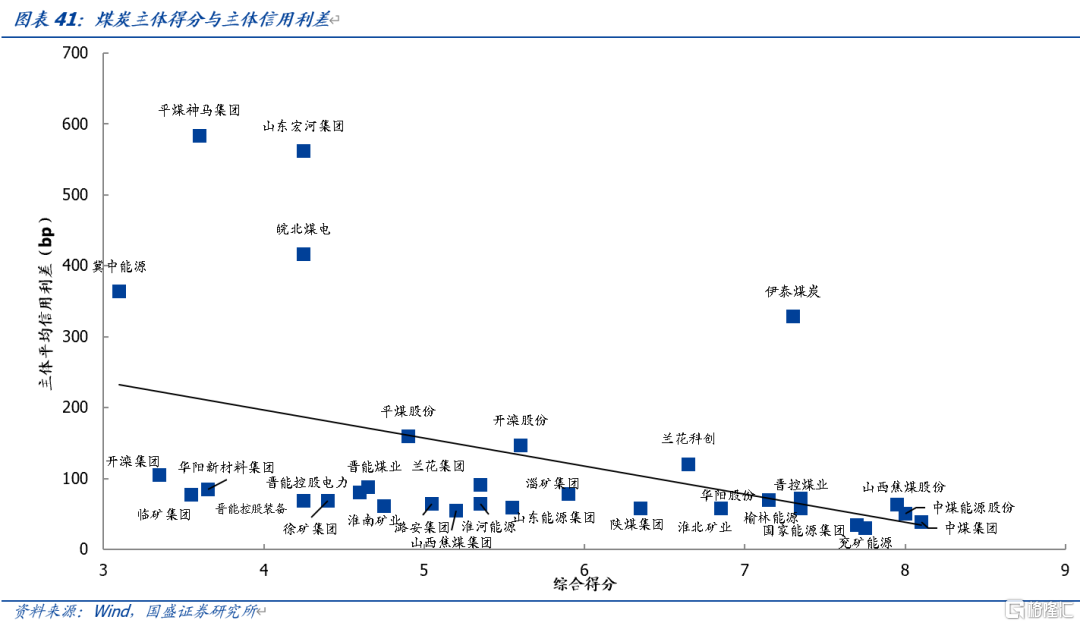

将主体得分与信用利差简单拟合后,5家主体明显位于趋势线右上方,表明其信用利差相对较高,冀中能源、皖北煤电、平煤神马、山东宏河集团和伊泰煤炭的估值明显偏离,其中前三家短债都接近70%,调整后的资产负债率在70%-80%,资源禀赋一般,市场认可度不高;山东宏河实控人为邹城市国资局,属于区域小煤矿,主业竞争力不强,同时对当地国企的担保和拆借敞口较大,不建议过度下沉;伊泰煤炭是民企上市公司,资源禀赋较强,整体财务表现良好,估值现价比较高,但目前存续债仅3亿元,对于收益要求较高,以拟合线为参照,平煤股份、开滦股份和兰花科创的估值性价比较高,建议关注。

风险提示

风险事件超预期,政策变化超预期,打分模型不合理。

注:本文节选自国盛证券研究所于2023年6月24日发布的研报《煤价大跌后,如何看待煤炭债风险?》,具体内容请详见相关研报。分析师:杨业伟 S0680520050001 ,王春呓S0680122110005