下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月6日,重庆西山科技股份有限公司(简称:西山科技)正式登陆科创板,其发行价为135.80元/股,对应109.28倍市盈率,募资净额约16.32亿元。

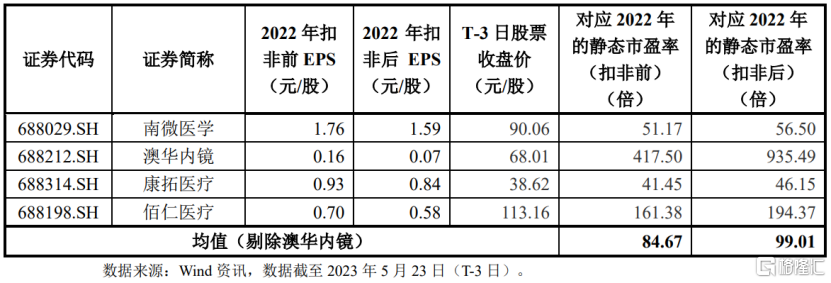

(可比上市公司的市盈率水平情况,图片来源:上市公告书)

盘面上,截至发稿,N西山(688576.SH)涨超38%,最新总市值约99亿元,中一签可赚约2.5万元。

西山科技成立于1999年,专注于微创外科手术医疗器械领域,主要从事手术动力装置的研发、生产和销售,包括手术动力装置整机、耗材及配件等产品。

同时,公司还在布局内窥镜系统(主要为硬管镜类)和能量手术设备等微创外科医疗器械产品,部分产品已经获得注册证。

在医疗器械领域,国内企业规模普遍较小、产业集中度低,整体处于国际分工和竞争的低端水平;同时,企业产品结构以低附加值为主,部分原材料和上游技术依赖进口,技术上明显存在不足。

与国际同行相比,西山科技的发展历史较短,生产运营经验和管理成熟度有待提高。

在国内市场,2019年到2021年,公司在传统科室的手术动力装置中标数量位居第二,占比为16.60%;2021年,公司在乳房病灶旋切式活检系统中标数量位居第三,占比为18.75%。

据测算,2021年国内手术动力装置市场的整机、配件和耗材市场规模分别为5.86亿元、1.17亿元和37.75亿元,西山科技在这些市场中的占比分别为12.21%、13.18%和3.10%。

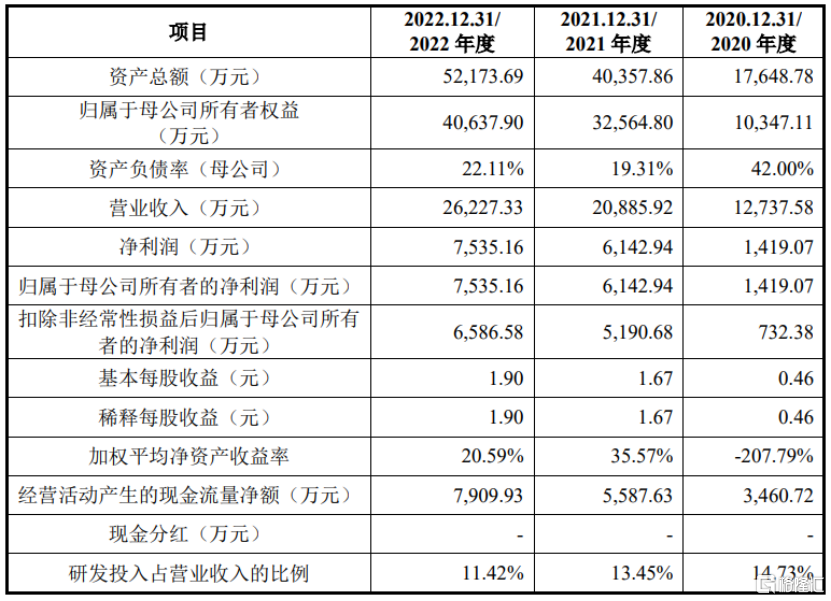

业绩方面,2020年至2022年,公司的营收从1.27亿元增长到2.62亿元,年复合增速约为43.5%;归母净利润从1419.07万元增长到7535.16万元,年复合增速高达130.43%。

(主要财务数据及指标,图片来源:招股书)

具体来看,公司手术动力装置整机收入占比从2020年的48.09%降至2022年的24.92%,而耗材收入占比则从43.02%增至64.74%,预计未来耗材的占比还将进一步上升。

报告期内,公司主营业务毛利率保持在60%以上,由于公司对整机产品进行了降价,其毛利率由73.14%降至68.75%,而耗材产量持续上升,规模效应使得其毛利率由57.45%上升至69.93%。

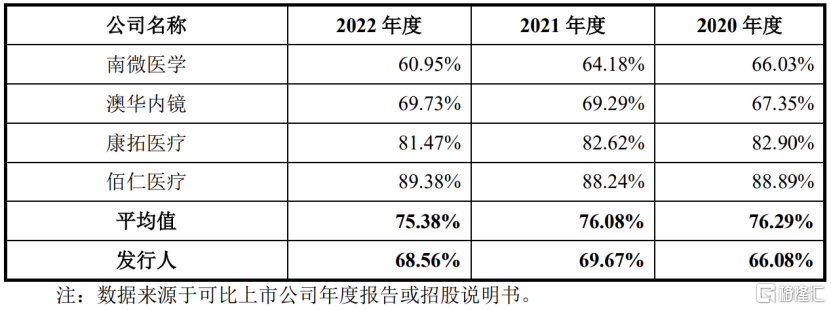

目前A股尚无与西山科技业务完全相近的公司,在应用科室、产品结构、销售模式、业务规模等方面较为接近的可比公司中,西山科技的毛利率整体偏低。

(综合毛利率与可比上市公司的对比情况,图片来源:招股书)

受益于市场需求的增加、对公司品牌认知度的提高以及超声骨组织手术设备新产品的推出,公司预计2023年上半年的营收将达到1.57亿元至1.72亿元,同比增长41.12%至54.56%;扣非后归母净利润预计为4750万元至5250万元,同比增长39.94%至54.67%。