下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

· 核心观点:6月加息或被跳过,经济过热&联储紧缩交易较为拥挤,下半年市场交易主线仍然面临频繁&快速切换风险。延续韧性的经济数据继续延后美国经济衰退预期,并强化美联储紧缩预期。6月是否加息将更多取决于5月CPI读数,但考虑到美国债务上限危机刚化解、财政部面临巨量国债发行压力,6月加息被推迟至7月概率较大。无论6月加息与否,我们都继续维持年内美联储不会降息的观点。向前看,交易风险将更加两极化,资产价格在“经济过热&货政紧缩”与“衰退避险&货政宽松”之间的轮动仍将会愈发频繁&快速:一方面,超额储蓄将持续支撑美国消费,延后经济衰退,强化货政紧缩预期,不排除政策利率曲线进一步熊平至SVB危机前水平;另一方面,在高利率久期的进一步拉长,金融系统或有的、偶发的且无法预测的新的风险事件仍随时存在兑现并迅速主导市场交易的可能。

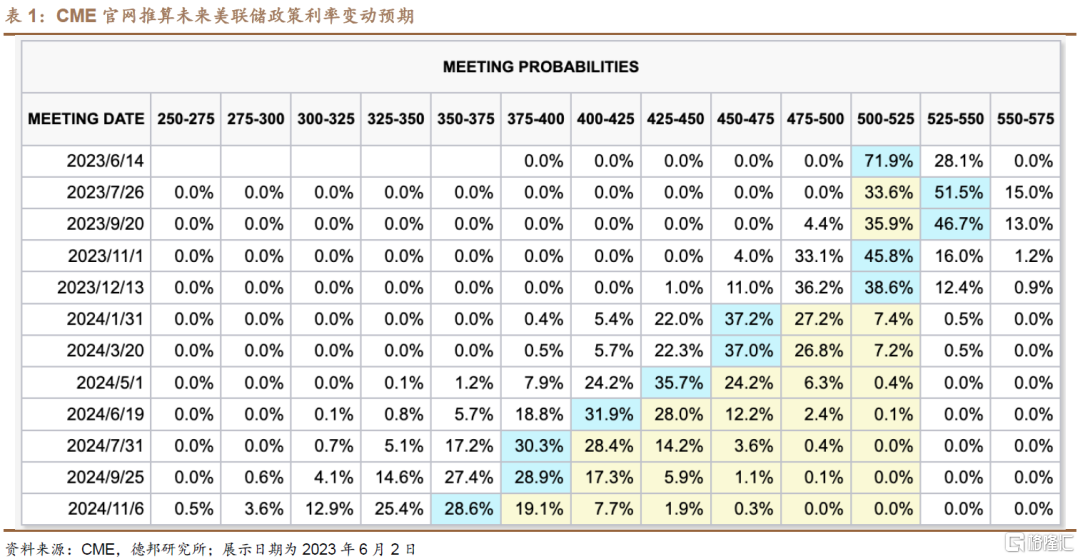

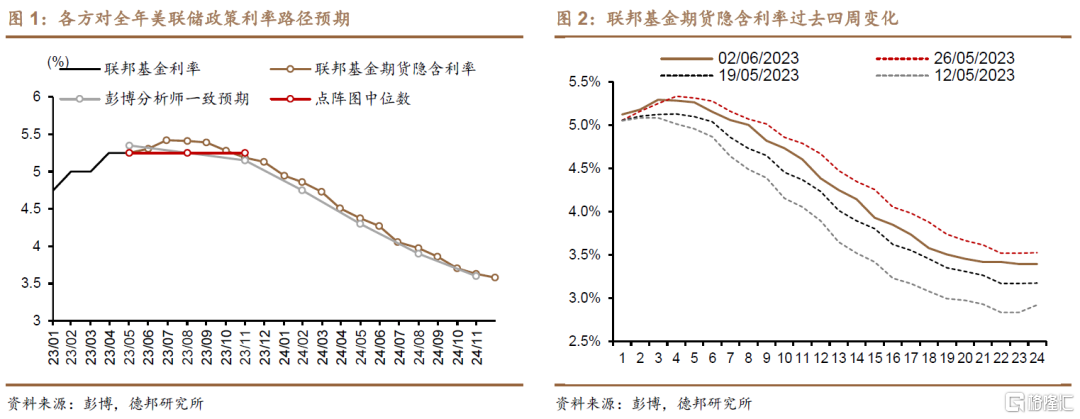

· 联邦基金利率预期:交易员预测6月加息将后移至7月,年底开启降息。①近端加息预期:尽管近期公布的数据仍然彰显着美国经济的韧性,但美联储官员对6月加息仍然开放的态度使得6月联邦基金期货隐含的加息概率“上蹿下跳”——其从5月22日的10%升至5月31日的70%后,又回落至最新的28.1%(表1)。②远端降息预期:CME联邦基金期货模型显示,在基于年内有25bps加息的基础上,交易员预期全年降息1次。彭博分析师则维持政策利率将从6月一直保持当前水平至年底的预期(图1)。

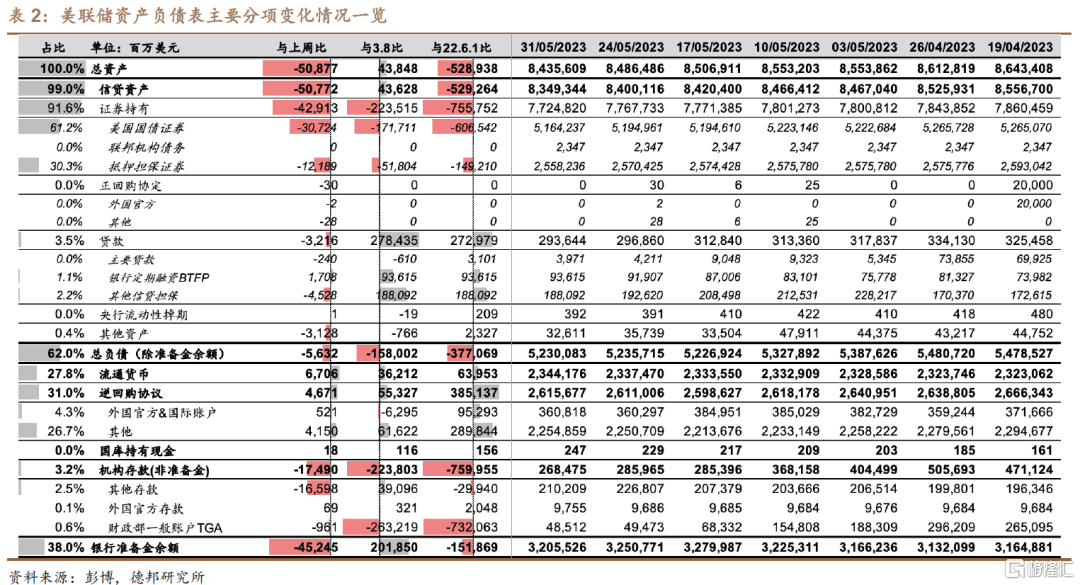

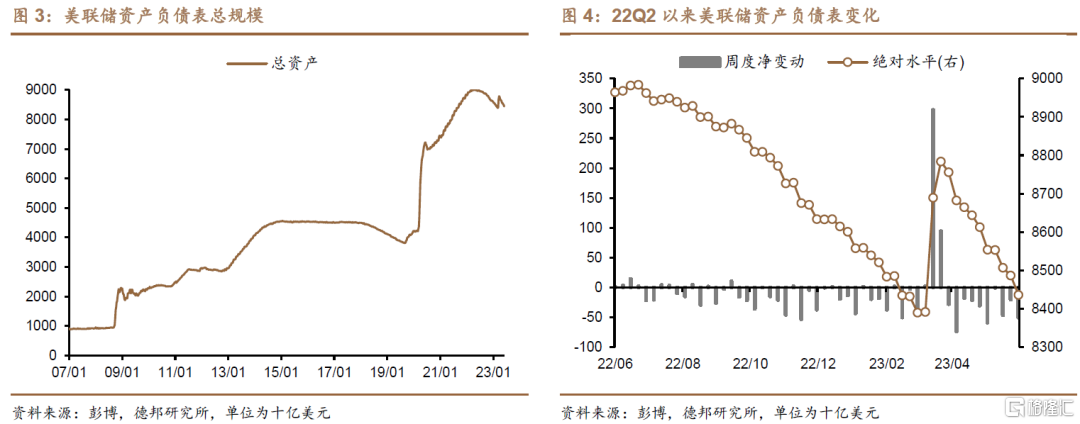

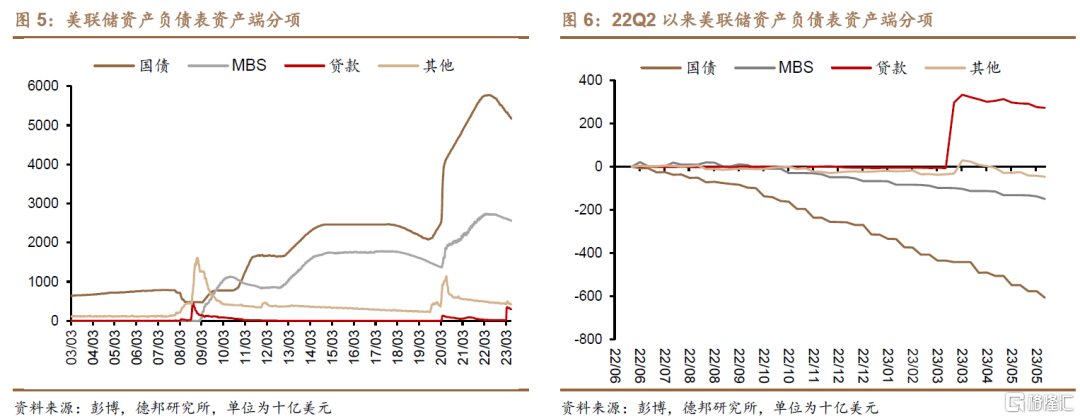

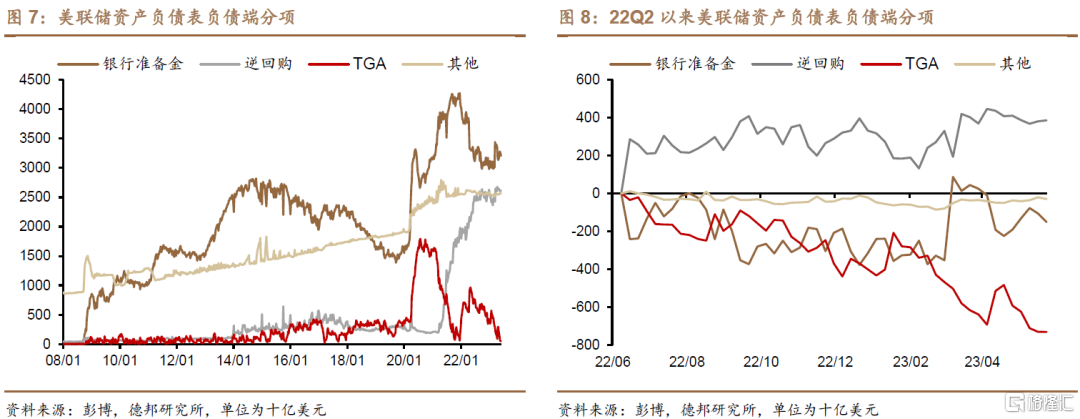

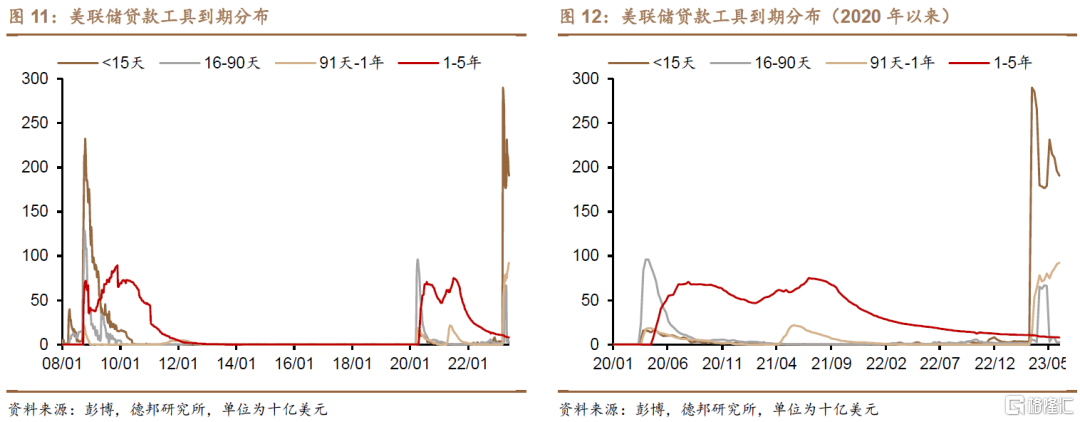

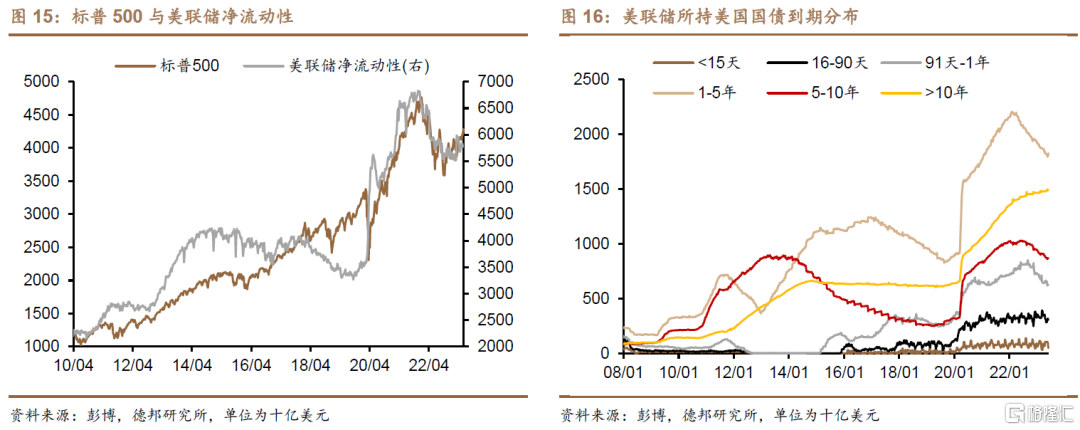

·美联储资产负债表:QT持续、BTFP久期继续拉长、TGA有望触底回升。本周美联储总资产减少509亿至8.44万亿美元(表2)。①资产端:证券资产减少429亿至7.72万亿美元(国债减少307亿、MBS减少122亿)。贷款工具减少32亿至2936亿美元。按类别看,主要贷款减少2.4亿、BTFP增加17亿、其他信贷担保工具减少45亿美元(图10)。按期限看,1-15天、16-90天、91天-1年的贷款工具分别新增-55、6、18亿美元(图12),贷款久期进一步拉长,美国中小银行正继续吸收美联储的“大额定存”。5月31日,FDIC公布23Q1美国金融机构画像<Quarterly Banking Profile>,数据显示23Q1美国银行业存款外流4721亿美元,系1984年有统计以来最大外流。FDIC的“问题银行名单”新增4家银行至43家,总资产上升105亿至580亿美元。②负债端&净资产:本周美联储负债减少56亿美元至5.23万亿美元(逆回购增加47亿至2.62万亿美元、TGA减少9.6亿至485亿美元),银行准备金余额减少452亿至3.21万亿美元。在X-date来临前夕,美国国会投票将债务上限暂停至2025年1月1日,预计美国财政部将迅速开启TBills发行,TGA有望触底回升。我们预期增发的TBills将主要被货币基金购入,并对应为逆回购规模的下降,但考虑到TBills短久期、高收益、风险低的特点,仍需注意其对其他资产带来的流动性冲击(图15)。

· 风险提示:金融系统风险再度发酵;美联储加码紧缩;美国衰退过早到来;全球供应链修复延后。

报告信息

注:本文选自德邦证券于2023年6月4日发布的证券研究报告:《【芦哲&张佳炜】经济韧性延续推升下半年加息预期——美联储周观察20230604》,证券分析师:芦哲(S0120521070001,首席宏观经济学家),张佳炜(S0120121090005,联系人)