下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期REITs市场延续下行态势,市场情绪更趋悲观,但中金研究认为反而可能迎来更好的二级市场配置窗口。同时,中金研究也不认为短期的估值调整会在根本上影响中国REITs市场的发展前景,中金研究呼吁市场重拾信心。

摘要

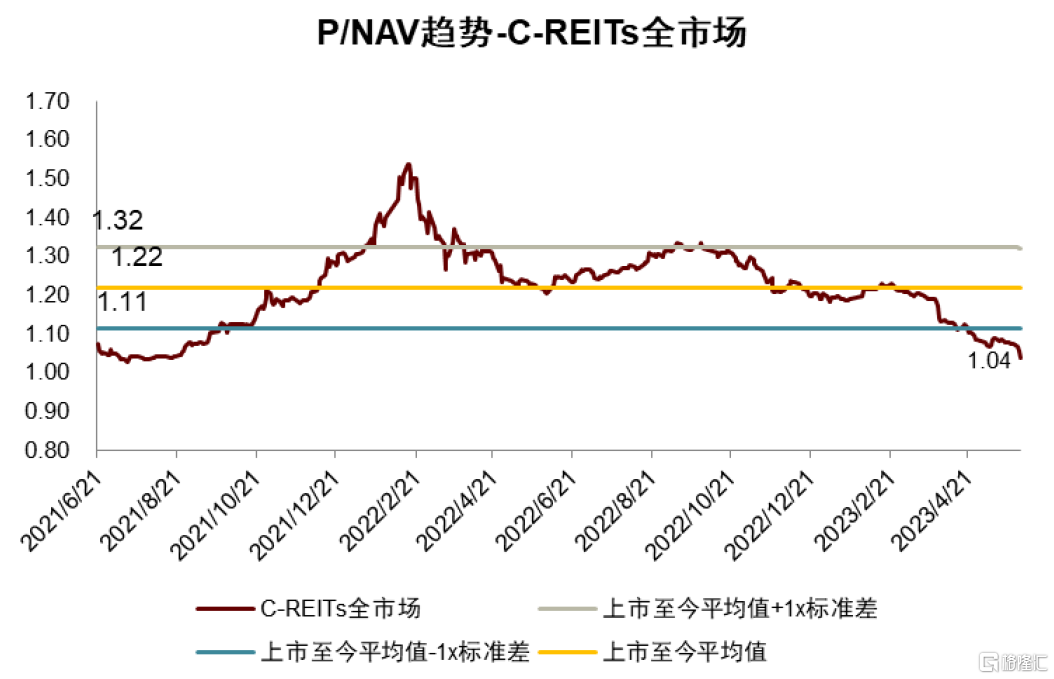

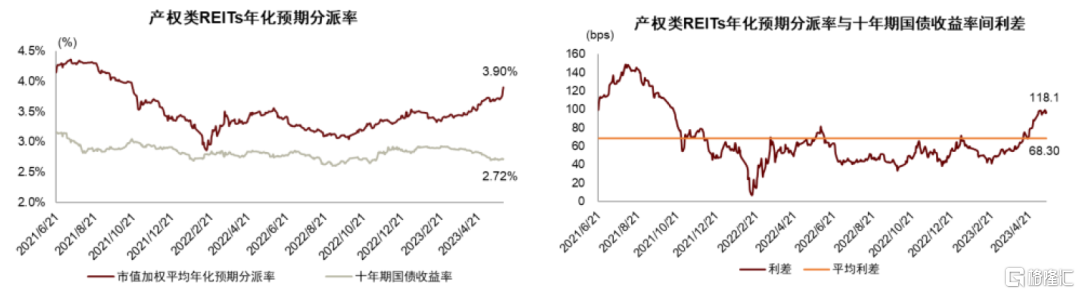

当前市场估值点位同2年前上市之初相若。中金研究以全项目平均P/NAV和产权类REITs平均息差(股息收益率与十年期国债收益率的利差)作为主要参照,截至5月31日收盘全市场P/NAV为1.04倍,产权类REITs平均息差已近120bps,与2021年6月21日上市首日收盘位置相若。

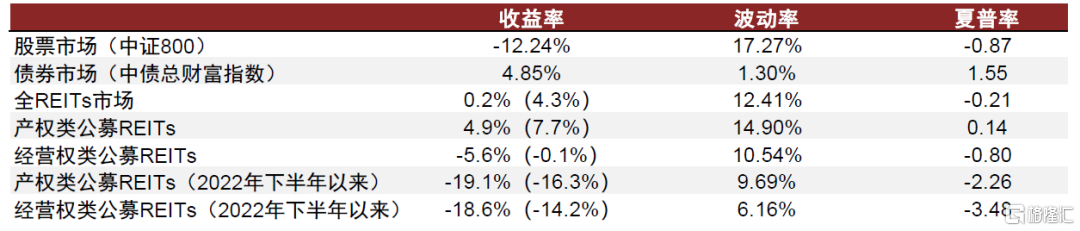

本轮下行系接连冲击所致,但目前悲观情绪或也有偏颇之处。复盘来看自2022年四季度以来,市场主要经历三轮冲击,分别是2022年四季度的债市调整(市场多卖出长久期资产),2023年一季报出现的部分项目业绩下行幅度超市场预期,以及最近还在演绎的扩募相关价格博弈,每一轮估值下行的平均幅度在10%左右。连续冲击的主要后果在于影响了投资者对于REITs风险收益比的认知(从夏普比率来看劣后于债券市场),包括从过去两年的完整经历来看REITs的波动率也不算低,这可能导致了配置意愿的下降,以及风险偏好的持续收缩。以上种种,中金研究认为或多或少有一些意外的成分,以及将过去两年相对欠成熟的市场特征外推于未来的市场表现或有失偏颇,中金研究认为一个基本的方向是,未来REITs市场有望在投资者理性程度以及长期资本比例提升的背景下实现波动率的边际收窄,以修复风险收益比,但市值规模和流动性仍是需要提升的方面。

展望短期,中金研究认为利多因素渐为丰沛。包括分子端整体经营业绩有望二季报开始呈现边际回暖,分母端债市收益率短期内趋于稳定且仍存在下行可能,以及当前整体估值已趋于合理区间等。中金研究建议投资者开始更多从中长期配置角度考虑问题,中金研究认为未来全市场估值大幅爬升概率不大。

展望长期,中金研究提示一些潜在的投资范式变化。中金研究主要认为市场的交易重心可能边际上从交易估值倍数向交易NAV转变,投资的专业性加强,同时板块和标的间分化加大,交易逐渐从总体走向结构。

风险

扩募实际认购情况弱于预期;二季度项目经营业绩改善幅度不及预期;下半年市场扩容速度不及预期;债市收益率运行再次发生方向扭转。

正文

如何看待当前REITs市场的交易状态

对本轮下行和当前位势的看法

近期公募REITs价格延续下行态势,不少投资者情绪已经较为悲观,市场对于REITs估值定价合理性以及未来发展空间的质疑也有进一步发酵的势头。中金研究认为当前不论对于投资还是市场发展,都已然是十分关键的位置,厘清一些重点问题将有利于中金研究更为客观的看待REITs这一产品,重拾信心。

市场走到哪里了?如何理解当前的点位?

C-REITs市场几乎整体回吐了首批REITs上市以来所有涨幅。中金研究以P/NAV和产权类REITs平均息差(股息收益率与十年期国债收益率的利差)作为主要参照,截至5月31日收盘整理市场P/NAV为1.04倍,产权类REITs平均息差已近120bps,与2021年6月21日首批REITs上市当日收盘位置相若。分板块看,产权类P/NAV平均在1.13倍,经营权类整体已经达到0.98倍。

去年四季度以来的下行本质上是一个消化前期高估值的过程。中金研究自2022年初便开始和市场提示P/NAV长期有整体向1倍中枢靠拢的内在趋势,但近半年来市场朝这一方向的演绎速度确实显著快于此前预期。总体上中金研究认为今天的位置是一个更趋理性的位置,也是相对更有利于考虑二级市场投资配置的位置。

怎么看待本轮下行?

表象是接连的冲击。复盘来看可以认为市场主要经过三轮冲击,分别是2022年四季度的债市调整(市场多卖出长久期资产),2023年一季报出现的部分项目业绩下行幅度超市场预期,以及最近还在演绎的扩募相关价格博弈。其中第一轮调整,市场整体P/NAV从约1.3倍回撤至1.2倍附近开始企稳,第二轮调整又推动市场回撤到1.1倍,当前一轮已下行至整体1.04倍,但似有进一步向1倍行进的趋势。每一轮估值下行的平均幅度在10%左右。

连续冲击的主要后果在于影响了投资者认知,但悲观情绪也有偏颇之处。首先,在短时间内接连快速经历分子和分母端的打击,包括经济基本面预期在年初以较高斜率回温后又快速冷却,本身市场所在的宏观环境就并不“常规”。至于扩募的影响,理论上如若二级市场价格处于较为稳定状态,扩募对当期价格的影响也可以更为可控,但无论是突发事件(比如张江光大园拟扩募资产经历的租赁风波)还是市场自身下行趋势,都可能令扩募事件一定程度上触发了一二级市场间的某种价格博弈,导致了风险偏好进一步收缩。以上种种直接后果是放大了下行斜率,因此REITs目前的风险收益比(以夏普比率来衡量)便明显落于债券之后了,这当然会增添一些不利于REITs投资的理由。即便以过去上市近两年的完整经历来看,REITs的波动率也显得偏高。但以过去两年的市场波动率来推演将来的表现,中金研究认为可能并不合宜。总体来看,市场中的短期交易者逐渐淡出,配置型力量边际上升,市场对估值的看法更趋理性,都可能利于将来市场的波动率边际收敛。至于市场可能误将一些外部扰动也视作REITs的内在风险体现,中金研究认为在归因上还是需要理性区分。但有一点,即当前REITs的市值规模和流动性规模欠佳,中金研究认为还是一个切实的问题。

此外,市场发展阶段性趋缓也被市场视作是一部分原因,但中金研究认为并非实质。中金研究认为项目上新和扩募推进自今年初以来确实有节奏放缓的迹象,但假设即便监管以更快的速度推进了市场扩容,能够短期给市场带来一些支撑,长期看依旧不妨碍中金研究认为市场可能整体往1倍NAV运行的内在趋势,因此将市场下行归因于市场发展放缓可能有借口之嫌。相反,现在市场以更快的节奏调整到了更为合理的位置,反而对于长期投资者是更有利的,这也是一种辩证的看法。

最重要的,中金研究认为真实的发展需求并未发生系统性衰退。中金研究从来不认为REITs市场的发展必须要建构在估值溢价上,这同估值的良性回馈还是两个概念。尽管一二级市场的价差在进一步收敛,但中金研究并未看到战配层面力量的大幅衰减,中金研究相信REITs正在更加朝着适合它的投资者画像靠拢。另外,中金研究也并未看到企业申报层面的降速,这也表明盘活存量的基本需求仍是切实存在且可观的。将来REITs的发展,可能于原始权益人和投资者而言的价格收益会有所收窄,但中金研究不认为这从根本上破坏了市场的基本生长逻辑。

综上,在对市场历程进行了反思之后,中金研究倾向于认为,未来的市场可能真正有了一个更为理性健康可持续的发展基础,而投资者也无需过度悲观。

市场的主要顾虑是什么?

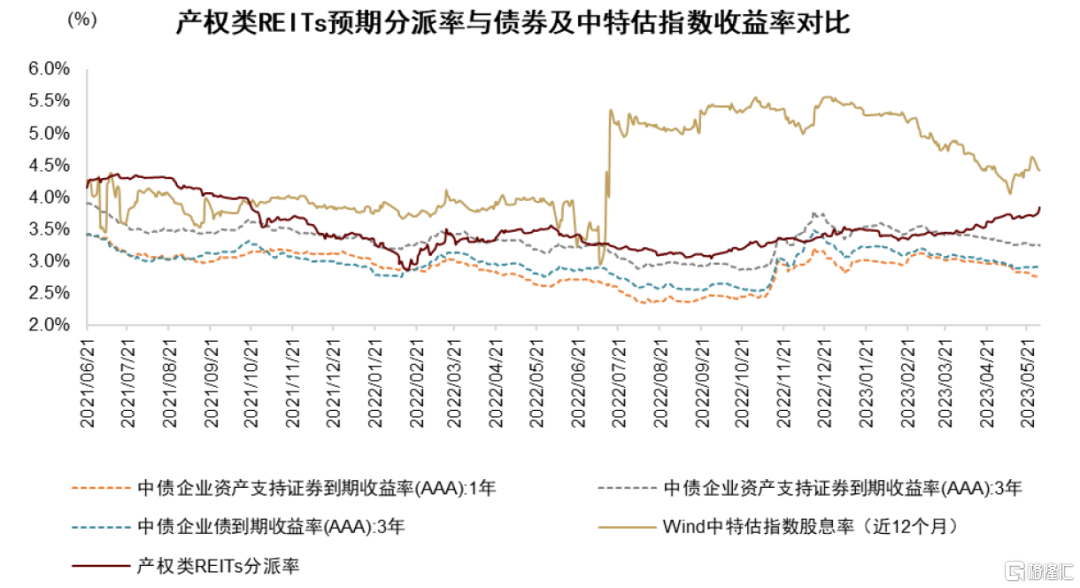

市场的合理中枢是多少?中金研究所讲的整体1倍NAV中枢也是一个较为粗糙的概念(可能呈现的情形是产权类整体略高于1倍,而经营权类低于1倍),中国REITs估值长期来看会面临相当多的影响因素,因此笼统的看这个论调,参考意义于今天而言已经不算太大(尤其在市场已经比较接近这个位置的背景下)。以动态的视角看问题,不妨把当下REITs的估值(以产权类REITs的平均股息收益率作表征)置于当前资产谱系里中做一观察,可以发现REITs相较于高信用ABS与企业债的收益率重新拉开一定差距,或许可对一部分资金重现吸引力。

存量博弈为主,缺少增量资金。这的确是一个相对局促的环境,也侧面反映出信心的集体缺失。中金研究认为背后的原因,一是对于该类资产的合理估值,仍缺少令人信服的一致认知;二是在市场发展趋缓背景下,可能也对于中国REITs的长期前景产生一些看法上的动摇。中金研究认为这二者都是当前环境下很容易出现的心态,但也都是可以通过时间来验证和解决的问题。当务之急,中金研究无法影响外部经济环境,但监管对于市场发展的坚定推动还应该是投资者信心最重要的支柱。

同向交易,缺乏结构。中国REITs市场仍主要呈现几乎所有项目同涨同跌的交易特征(无非是幅度会有些差异),这在海外市场并非常态。该特征下的一个问题,是市场对倍数的交易仍占主导,而对基本面的交易为次要。可能是从今年的一季报开始,市场进一步意识到资产经营的基本面需要在定价中被赋予更高的权重。整体上,这也是一个市场认知提升的过程,长期看中金研究认为中国REITs这一子板块较为丰富的市场中,基于对不同板块不同资产的价值认知差异来进行投资,将可能成为更重要的一种方法,而非简单交易倍数本身。但这一过程的转变需要时间,短期内板块整体的运动仍是择时需要关注的主要方面。

对后市的看法

中金研究对未来市场演绎的看法?

中金研究对中短期市场的看法可能主要包含以下几点:

► 短期各主要因素均朝向正面,当前估值已经具备较好安全边际:包括分子端整体经营业绩有望在二季报开始呈现边际回暖,分母端债市收益率短期内趋于稳定且仍存在下行可能,以及当前整体估值已趋于合理区间等。

► 但比较重要的向上催化因素仍可能要来自于市场本身发展的再次提速:这也是顺应当前市场心理的,以及中金研究仍认为下半年有可能迎来市场扩容的边际加速。

► 中期维度市场波动率有望收敛,投资可更多从配置角度考虑问题:如上文所述,中金研究认为未来REITs市场吸引力回升的路径,(从夏普比例的角度考虑)可能先在于波动率的下降,收益率的提升如果通过估值的进一步下行来完成,其结果可能是恶性的,中金研究认为如通过对(可能局部存在的偏高的)管理费率的优化、杠杆的考虑等产品优化角度来寻求改善是更良性的。总体来看REITs这一产品的风险收益比确实还有提升的空间,但其与传统股债的低关联度仍是不可忽视的优势,伴随市场进一步扩容中金研究认为于大类资产角度讨论REITs配置方法会更有意义。

从更长期的角度看,中金研究对投资范式的变化包括如下的一些猜想:

► 交易区间开始收敛,有可能逐渐开始形成围绕1倍NAV中枢的交易:这其实也是多数海外市场殊途同归的结果,具体原因中金研究在此前报告已有阐释,这里不多展开。但中金研究需提示这并不是一个机械的标准,不同资产类型有可能形成不同的合理中枢。

► 对资产价值本身的探讨会更多,投资的专业性增强:市场可能迟早会从交易倍数向交易资产价值本身的变化过渡,更加专业的投资者在这一范式中的优势越明显,同时这也是长期通向一二级市场估值接轨的必由之路。

► 板块与个股分化会进一步显化:尤其是中金研究会关注将来因经营管理和扩募能力差异而带来的明星标的是哪些,市场的龙头效应会更明显的呈现。

标的投资逻辑?

相较于整体市场趋势,中金研究建议逐渐转向关注个体的价值挖掘,主要也分为两条思路:

► 基本价值与股价偏离,若市场回暖有补涨潜力的。

► 估值相对合理,但兼具稳健特征与平台成长潜力的:主要着眼于产权类标的,中金研究关注四项基本竞争力:扎实的资产质量、积极的经营管理、可预期的扩募空间、相对合理的估值水平。

图表:C-REITs全市场P/NAV

注:1)数据取自2021年6月21日至2023年5月31日;2)按市值加权计算 资料来源:Wind,中金公司研究部

图表:产权类REITs分派率及其与十年期国债收益率利差

注:1)产权类REITs预期分派率按总市值加权计算;2)数据截至2023年5月31日 资料来源:Wind,中金公司研究部

图表:REITs夏普率及波动率与股债市场对比

注:1)除REITs(2022年下半年以来)数据计算区间为2022年7月1日至2023年5月31日外,其余数据计算区间为2021年6月21日至2023年5月31日;2)REITs收益率基于2021年6月21日发行价测算;3)REITs括号内收益率为包含了股利再投资收益的总回报率,括号外收益率为价格收益率

资料来源:Wind,中金公司研究部

图表:当前产权类REITs预期分派率相对3年期企业ABS到期收益率差距进一步拉开

注:数据截至2023年5月31日 资料来源:Wind,中金公司研究部

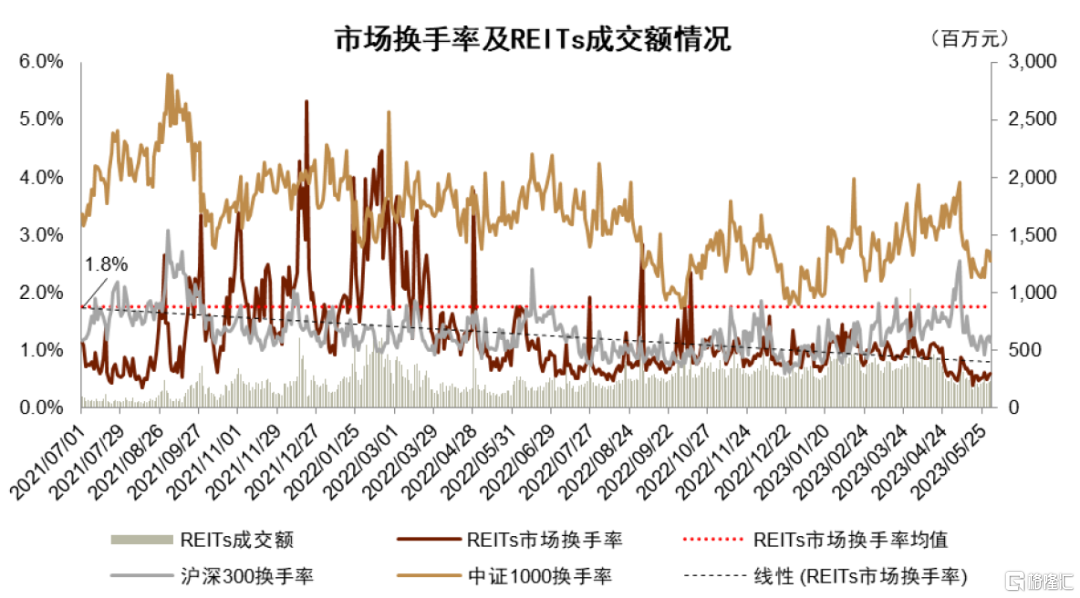

图表:REITs换手率及成交额情况

注:数据截至2023年5月31日 资料来源:Wind,中金公司研究部

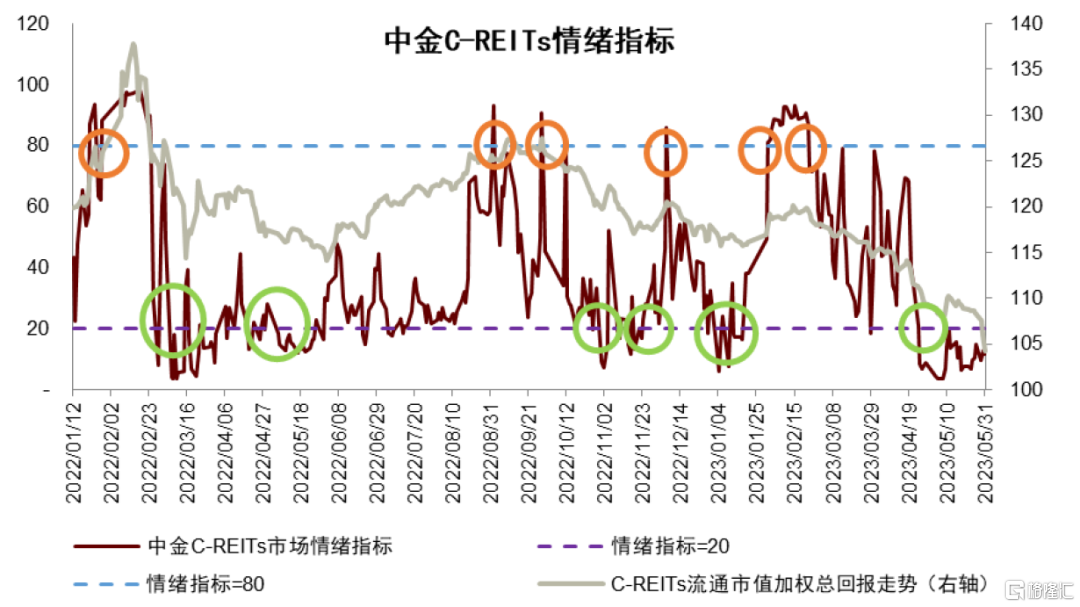

图表:C-REITs情绪指标

注:数据截至2023年5月31日 资料来源:Wind,中金公司研究部

注:本文摘自中金研究于2023年6月2日已经发布的《市场到达关键点位,已具备结构性看多基础》,分析师:孙元祺 S0080521050008 ;张星星 S0080122030064;裴佳敏 S0080523050004 ;张文杰 S0080520120003 ;刘佳妮 S0080520070002 ;谭钦元 S0080122030137;顾袁璠 S0080121090152