下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.本周焦点主题:链接美国通胀的结构化票据

本周关注链接美国通胀的结构化票据。美国商务部数据显示,4月PCE物价指数月率录得0.4%,高于预期,与一年前相比该指数攀升了4.4%。美国4月核心PCE同比上涨4.7%,通胀上行超预期。当前美国的通胀问题依然未完全解决,投资者要警惕商品“二次通胀”风险。

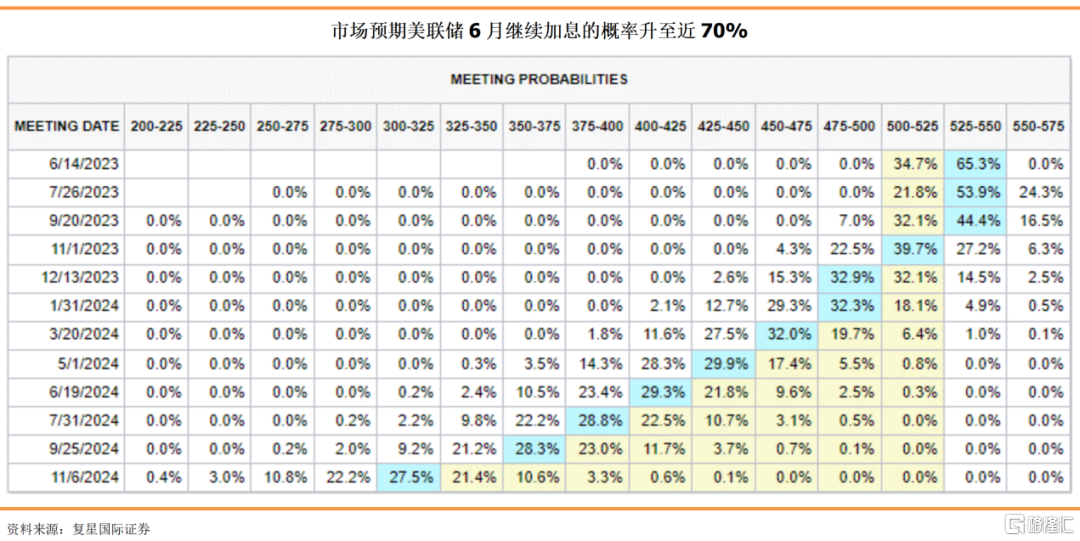

由于当前通胀居高不下,美联储的加息周期尽管接近尾声,但可能仍未停止;目前市场预测6月加息0.25%的概率已经提升至接近70%。值得注意的是,自1950年以来,美联储共计10次去通胀过程中有8次出现经济衰退,投资者应仍然为后续的经济形势变化做好准备。

考虑到美国通胀整体粘性较强,美联储加息周期接近尾声,预测通货膨胀水平在未来数月依然强劲。在当前宏观情况下,我们选择挂钩美国通胀的结构化票据,不仅可以抵御通胀带来的美元资产贬值风险,也是全球经济前景不确定的情况下安全优质的投资选择。

2.地缘政治、经济环境影响中、港两地市场,但恒指估值水平现吸引

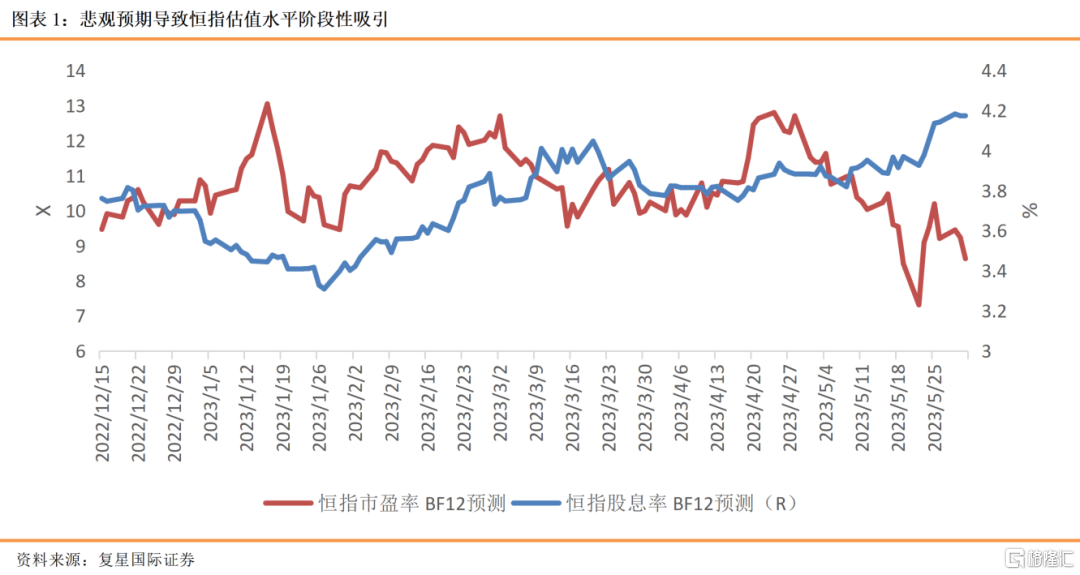

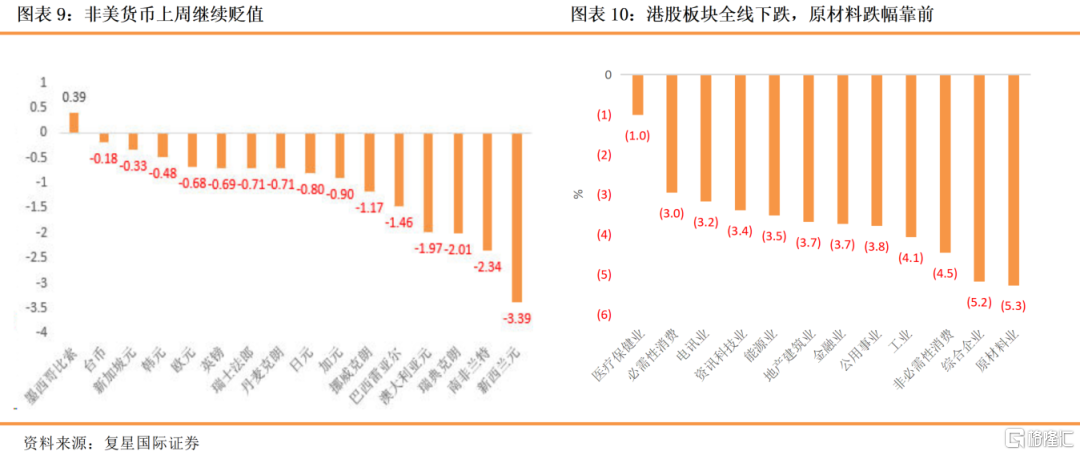

本月中国公布一系列经济数据显示复苏疲弱,另外地缘政治继续影响市场投资者情绪,中、港两地股市在全球主要市场表现最弱,不过在持续的风险释放后恒指阶段估值水平现吸引,恒指PE8.7倍,股息率超过4.1%,PB不足1倍,恒指期货本月低位结算,6月指数期货开仓在18800点附近,重回开仓水平将迎来技术性反弹。

美国股市在债务上限拉扯与通胀预期回落放缓中震荡,市场分化严重,从国债违约CDS来看目前从悲观情绪中逐步释放,根据债务上限协议,联邦政府支出减少将抑制经济增长,另外协议通过后财政部将积极举债,挤压市场流动性令股市承压机会增加,不过由于暂停债务上限,出现系统性风险概率降低。

3.景气指标分化,美国PCE超预期走强,GDPNow显示衰退后移

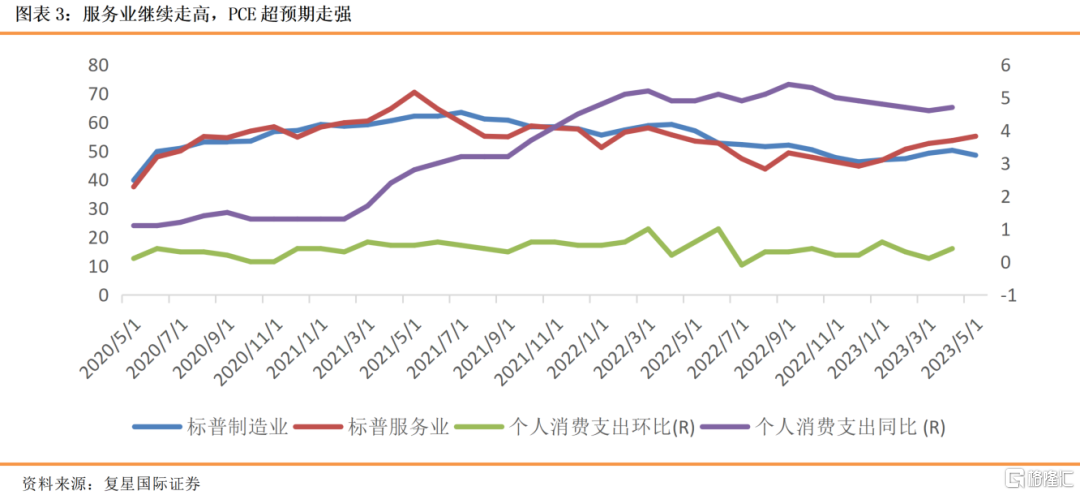

美国5月Markit制造业景气回落、服务业景气继续上升,或释放“滞胀”信号。5月23日公布的美国5月Markit制造业PMI初值为48.5,不及预期的50,也低于前值的50.2,创三个月新低,重回50荣枯线下方;前值50.2是去年10月以来首次回到50大关上方。

而另一方面,美国5月Markit服务业PMI初值为55.1,高于预期的52.5,也高于前值的53.6,创13个月新高。目前,服务业是美国通胀压力的主要来源,在需求复苏和劳动力不足的情况下不得不提高服务价格。

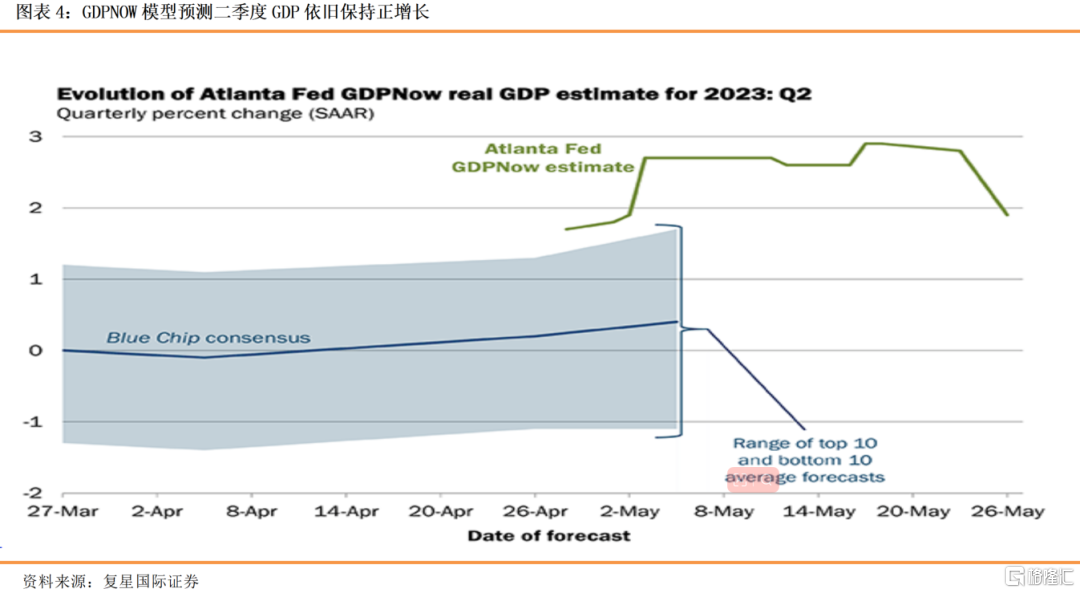

美国一季度GDP环比终值上修,预计二季度GDP数据仍会亮眼。5月25日公布的一季度美国GDP环比折年率终值,由此前公布的1.1%上修至1.3%。一季度GDP环比增速虽然低于前值2.6%,但并不算弱,尤其和年初主流预期相比,美国一季度经济是好于预期的。

考虑到消费的韧性较强,对美联储转向和“衰退交易”的推迟保持警惕。截至5月26日,亚特兰大联储GDPNow模型预测二季度GDP环比折年率为1.9%,高于BlueChipconsensus一致预期的0%左右。

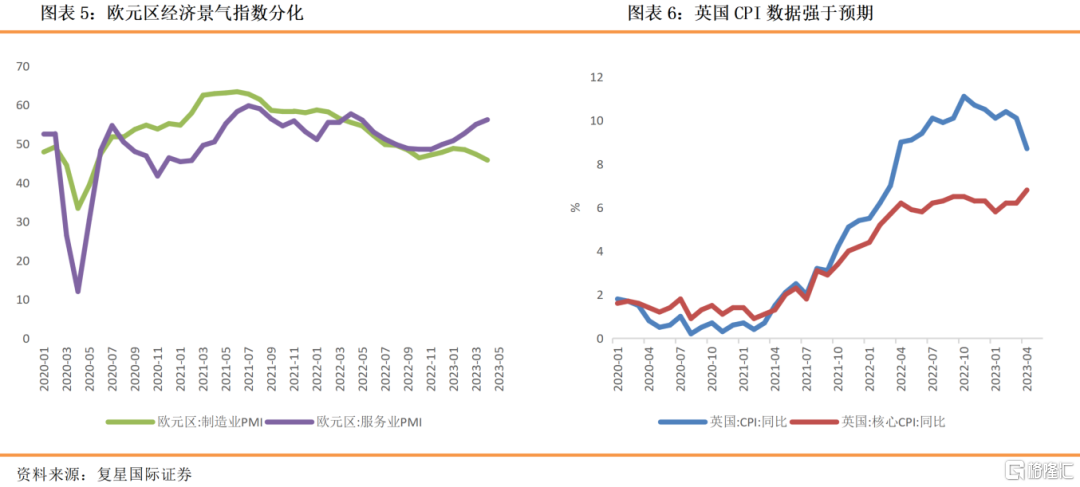

4.欧元区5月景气度分化,英国通胀超预期,6月加息概率提升

欧元区5月PMI数据进一步分化,服务业的强劲增长与制造业的急剧下降形成鲜明对比,凸显出复苏的不均衡。5月23日公布的欧元区5月Markit制造业PMI为44.6,不及预期的46,前值为45.8,创36个月新低,5月服务业PMI初值为55.9,高于预期值55.5,低于前值56.2,为近两个月新低。

5月24日公布的英国4月CPI同比8.7%,高于预期的8.2%,前值10.1%,为2022年8月以来首次回落至个位数。英国4月核心CPI同比6.8%,高于前值6.2%,继续刷新1992年3月以来最高水平,CPI数据公布后,英国金融市场预计英国央行6月会议加息的可能性为100%,而此前一日则为83%。

5.上周大类资产表现

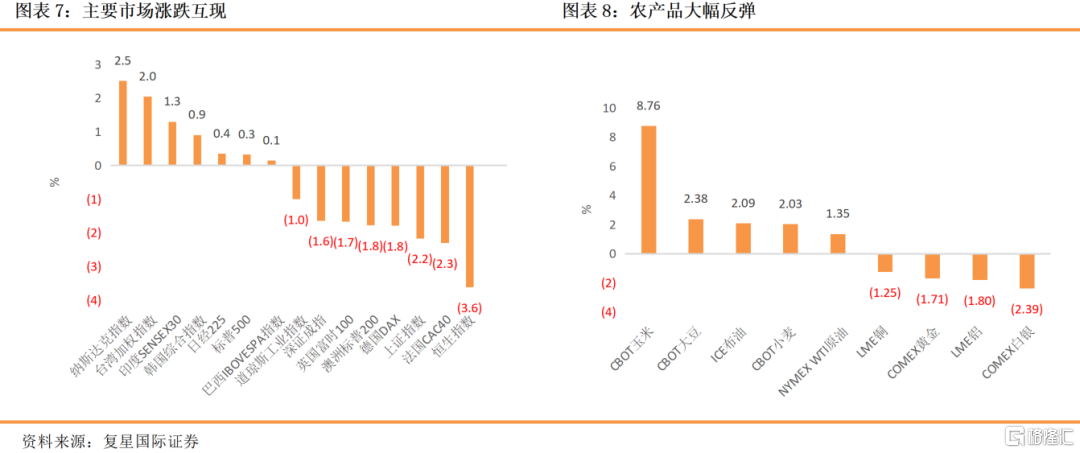

全球股市表现:全球股市涨跌互现,纳指、标普500、日股及部分亚洲地区股市上涨,欧洲、中国等股市下跌。在美国经济仍有韧性的背景下,即使加息预期回升、美债利率上扬,市场风险偏好仍较高。近期日股表现优异引发市场关注,背景包括日本经济复苏势头良好、货币政策维持宽松,以及“巴菲特效应”等。

债券市场:1个月期美债利率整周大涨40BP至6.02%,加息预期和关于美债上限博弈的恐慌,共同推动其上涨。10年美债收益率整周涨10BP至3.80%。

主要大宗商品表现:原油、农产品上涨,贵金属、金属下跌。近期美国债务上限博弈仍存风险,但市场风险偏好整体积极,一些供给收紧信号进一步支撑油价,美债利率和美元汇率反弹,进一步打压贵金属价格。

外汇市场:美元指数整周上涨1%至104.2,创下银行危机以来新高。首先美联储加息预期升温,其次,美债上限博弈的相关风险推升现金需求,再者欧洲经济预期相较美国更显平淡,被动推升美元走强。主要国家和地区ETF

资金流动:最近一周以来,ETF资金流入排名前三的国家/地区分别是美国、中国、欧元区,分别流入93.6亿、25.1亿、11.5亿美元,ETF资金流出排名前三的国家/地区分别是香港、日本、墨西哥,分别流出4.6亿、3.4亿、1.5亿美元。

6.风险提示

疫情再度恶化、阶段性中美关系紧张、政策不及预期、发达经济体货币紧缩溢出风险。

重要提示及免责声明

本文乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司(以下简称“复星国际证券”)编制。本文并非针对或意图发送、发布给在当地法律或监管规则下不允许本文发送、发布的人员。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用。本文在任何地区均不应被视为构成购买、出售或销售任何证券、金融产品或工具或进行任何投资或任何交易任何类型的要约、招揽、建议、诱因、推荐、意见或保证,亦不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,但不会就本文内容之准确性、真实性、可靠性、有效性、时间性或完整性作出任何保证,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。投资附带风险,接收人做出投资决定之前,应仔细阅相关销售文件,以获取进一步资料,包括风险因素。往绩资料并不表示将来也会有类似的业绩。本文中提到的资产类别的投资可能并不适合所有接收人。本内容并没有考虑可能取得此内容的任何特定人士的个别目标、财务状况或需要。在进行任何交易之前,接收人应根据个人目标及本身状况,采取合理行动确保清楚了解该交易,并对该交易的适合度做独立评估,包括评估该交易及的潜在风险及带来的收益,倘若有需要,应寻求独立专业意见。本文中包含的信息和意见反映了复星国际证券在其发布日期的判断,如有更改,恕不另行通知。本内容未经香港证券及期货事务监察委员会(下称「证监会」)审核。复星国际证券是在香港受证监会规管的持牌机构,中央编号为AAF432,获准从事第一类(证券交易)、第二类(期货合约交易)、第四类(就证券提供意见)、第六类(就机构融资提供意见)及第九类(提供资产管理)受规管活动。复星国际证券保留一切权利。