下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,深交所上市审核委员会定于2023年6月1日召开2023年第37次上市审核委员会审议会议,审核苏州嘉诺环境科技股份有限公司(以下简称“嘉诺科技”)的首发事项,拟登陆创业板,保荐人为华泰联合证券。

嘉诺科技是一家从事固废资源回收与处理设备研发、生产和销售的高新技术企业。

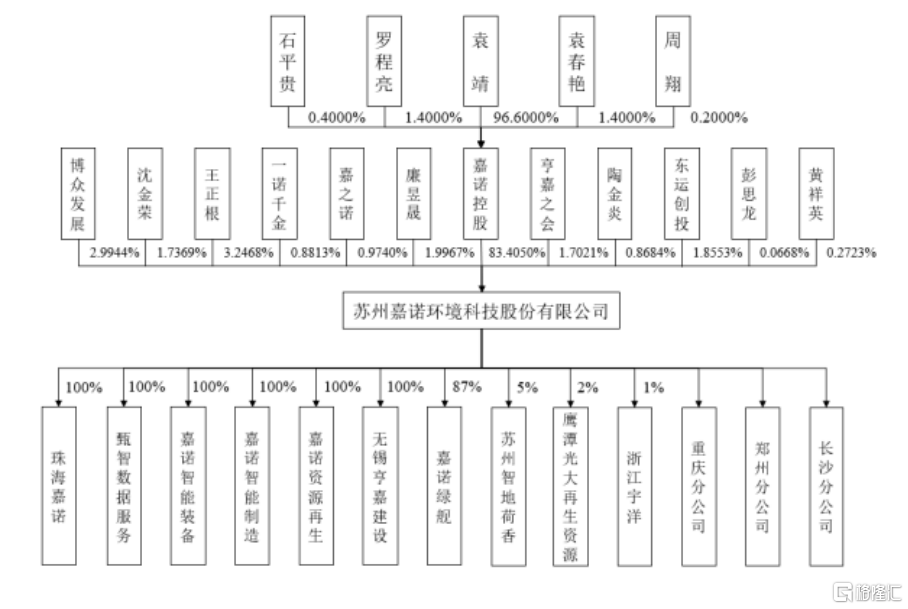

根据招股书,公司控股股东嘉诺控股直接持有公司83.4050%的股权,公司实际控制人为袁靖。

股权结构图,图片来源:招股书

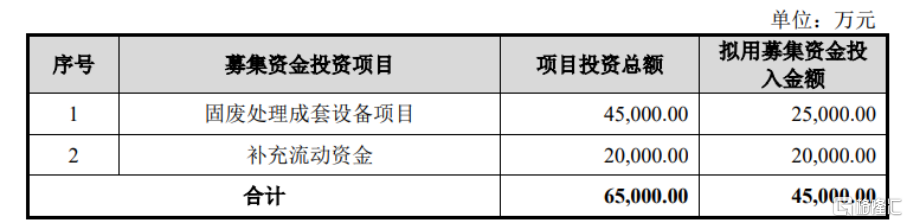

本次IPO拟募集的资金主要用于固废处理成套设备项目、补充流动资金。

募资使用情况,图片来源:招股书

综合毛利率逐年上升

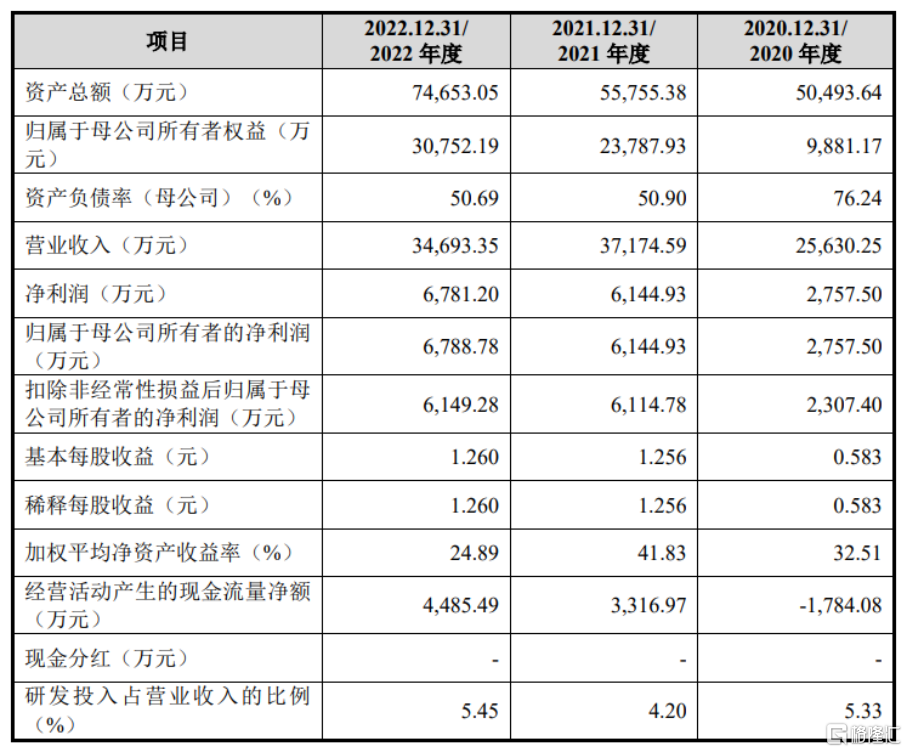

报告期各期,嘉诺科技实现营业收入分别为2.56亿元、3.72亿元、3.47亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为2307.40万元、6114.78万元、6149.28万元。

基本面情况,图片来源:招股书

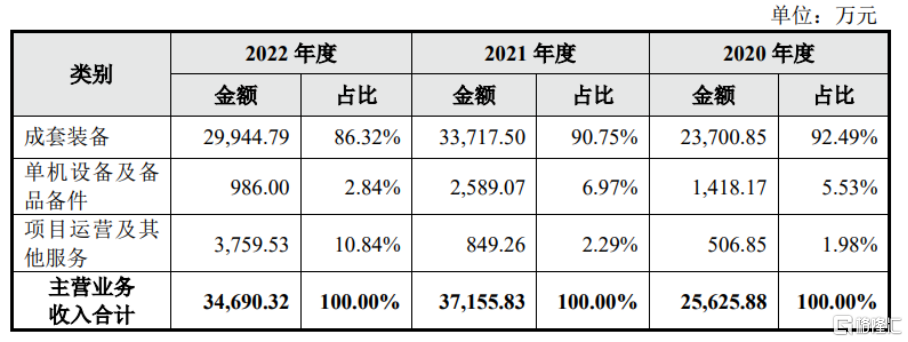

报告期内,公司主营业务收入主要来源于固废处理成套装备的销售收入,单机设备及备品备件、项目运营及其他服务的占比较低。

成套装备主要应用于混合生活垃圾、餐饮垃圾、厨余垃圾、建筑垃圾等的预处理与资源化,2020年、2021年和2022年,公司成套装备的销售金额占主营业务收入的比例分别为92.49%、90.75%、86.32%。固废处理成套装备是公司的核心业务,贡献了绝大部分销售金额的增长,报告期内占主营业务收入的比例平均约为90%。

公司主营业务收入按产品或服务类别的构成情况,图片来源:招股书

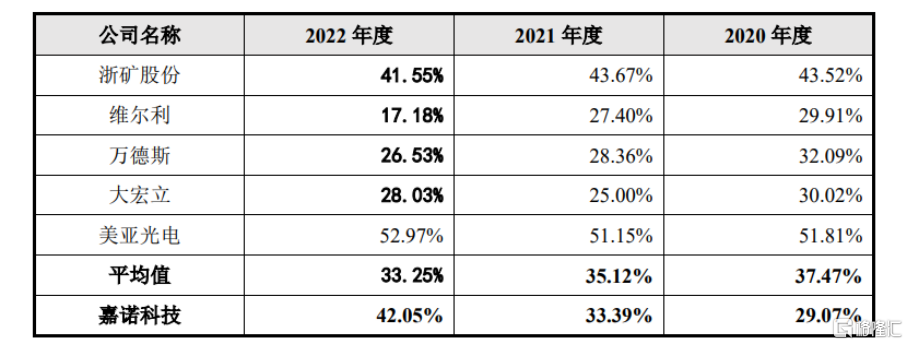

报告期内,嘉诺科技的综合毛利率分别为29.07%、33.39%、42.05%,呈现逐年上升的趋势。

公司与同行业公司综合毛利率比较情况,图片来源:招股书

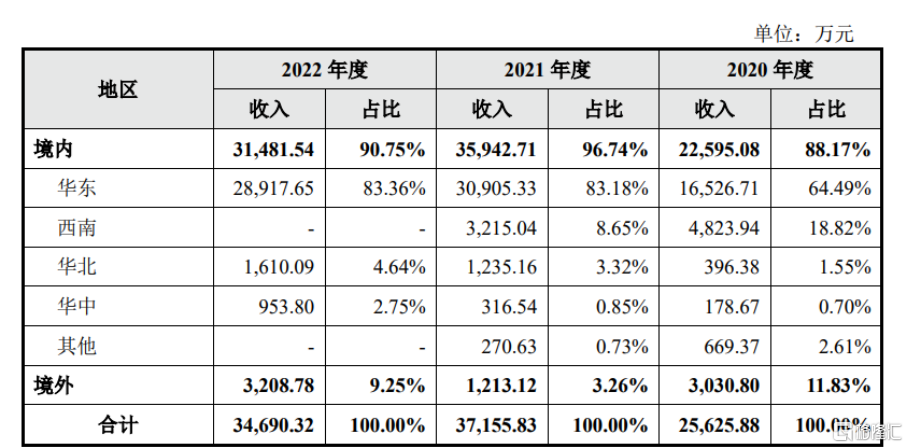

嘉诺科技的产品以内销为主,地域覆盖以华东地区为核心,并延伸至西南、华北、华中等地区。报告期内,公司在华东、西南、华北、华中四个地区的销售收入合计占主营业务收入的比例分别为85.56%、96.01%、90.75%, 占比保持较高水平。

公司外销收入占比较低,2020年外销收入占比超过10%,主要是因当年实现了3套再生金属处理成套装备的海外销售。2022年外销收入金额及占比相比2021年均有所增长,主要是因在印度市场前期落地项目的示范效应开始体现,实现了4套再生金属处理成套装备的销售。

公司主营业务收入的地区分布情况,图片来源:招股书

客户相对分散

目前,我国固废资源回收与处理装备多在城市与工业垃圾处理产业园中配套投入,客户多为各地的政府投资平台或环保运营公司,由于目前全国各地均在加码固废处理固定资产投资,因此报告期内公司合同订单多来源于不同的客户群体,各年度重复率相对较低。嘉诺科技的客户相对分散,客户数量众多增加了客户关系管理的工作量和经营成本,存在客户变动的风险。

同时,报告期各期末,公司各期末应收账款、合同资产与其他非流动资产-合同资产的余额合计分别为1.28亿元、1.71亿元、2.55亿元,随着公司经营规模持续扩大,公司应收账款余额呈增加趋势。

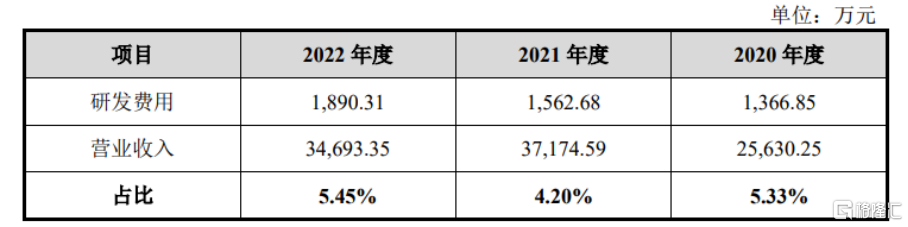

在我国“双碳战略”的指引下,资源循环利用与清洁能源燃料已成为脱碳发展的重要一环,嘉诺科技在固废资源回收与处理设备方面加大投入,致力于固废变资源,而研发投入与新领域创新布局也意味着公司必须承担更高的投入风险。2020-2022年,公司的研发费用分别为1366.85万元、1562.68万元、1890.31万元,还有进一步提升的空间。

公司研发费用占营业收入的比重,图片来源:招股书

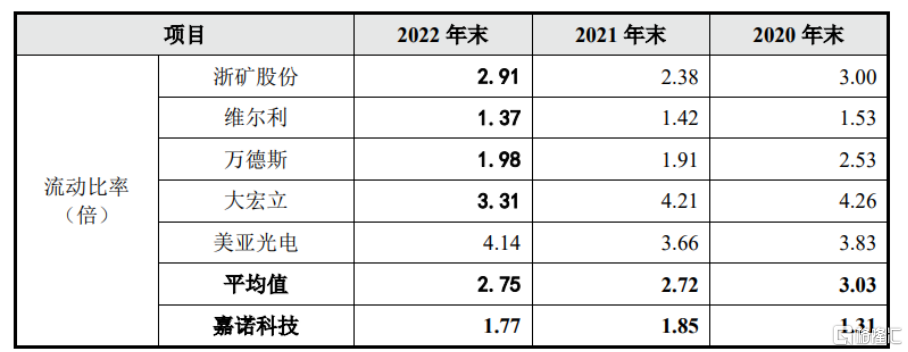

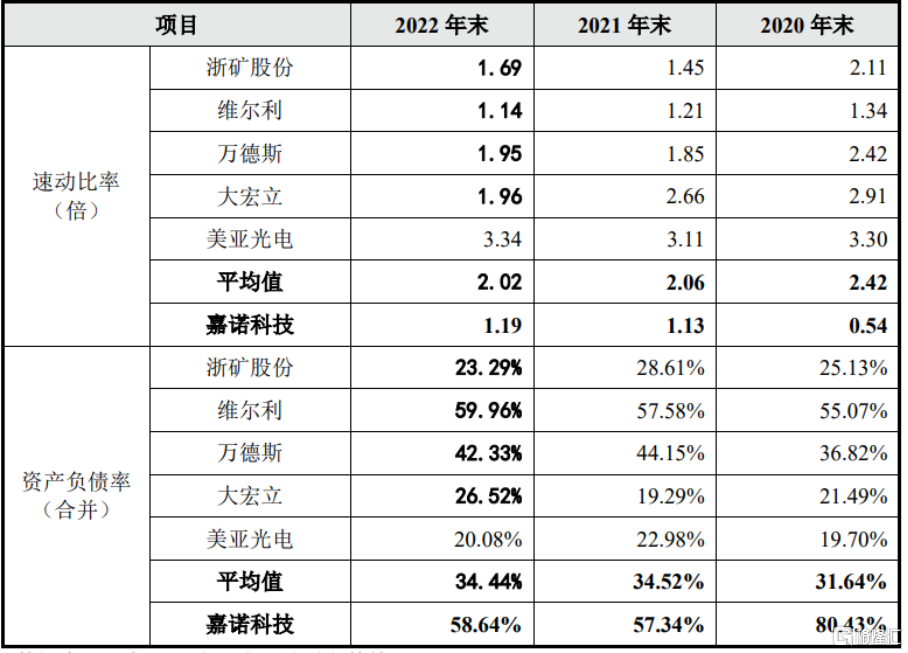

此外,报告期各期末,公司资产负债率高于同行业可比公司,流动比率、速动比率低于同行业可比公司,偿债能力亟待提高。

其中,公司合并口径的资产负债率分别为80.43%、57.34%、58.64%。其中,2021年末,公司资产负债率水平与2020年末相比大幅下降,负债状况明显改善,主要系公司于2021年股权融资7,600余万元,且主要成套装备进度款回款情况良好,经营活动产生的现金流量净额为3316.97万元,银行存款期末余额有所增加,同时根据资金使用规划偿还了部分银行贷款所致。

报告期各期末,公司与同行业公司偿债能力指标对比,图片来源:招股书

结语

总体来说,嘉诺科技需要顺应环保行业减污降碳的发展趋势,合理推进产品“多元化、智能化、数字化”发展战略,全方位升级现有固废资源化成套设备系列产品,并开发固废收运端智能化产品,业务布局横向延展至全品类固废,纵向贯穿至上游的固废收运体系。同时,公司需要持续加大研发投入,不断提升技术水平、强化技术竞争力,深化技术壁垒。